Global Upstream Oil And Gas Water Management Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

56.18 Billion

USD

110.30 Billion

2025

2033

USD

56.18 Billion

USD

110.30 Billion

2025

2033

| 2026 –2033 | |

| USD 56.18 Billion | |

| USD 110.30 Billion | |

| % | |

|

Сегментация мирового рынка услуг по управлению нефтяными и газовыми водами по местоположению (оффшорные и береговые), сервису (услуги по утилизации воды, услуги по водоотведению, услуги по очистке воды и другие), типу (технология, оборудование и другие), применению (нефтегазовая промышленность, индустрия очистки воды и другие) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка услуг по управлению нефтяными и газовыми водами

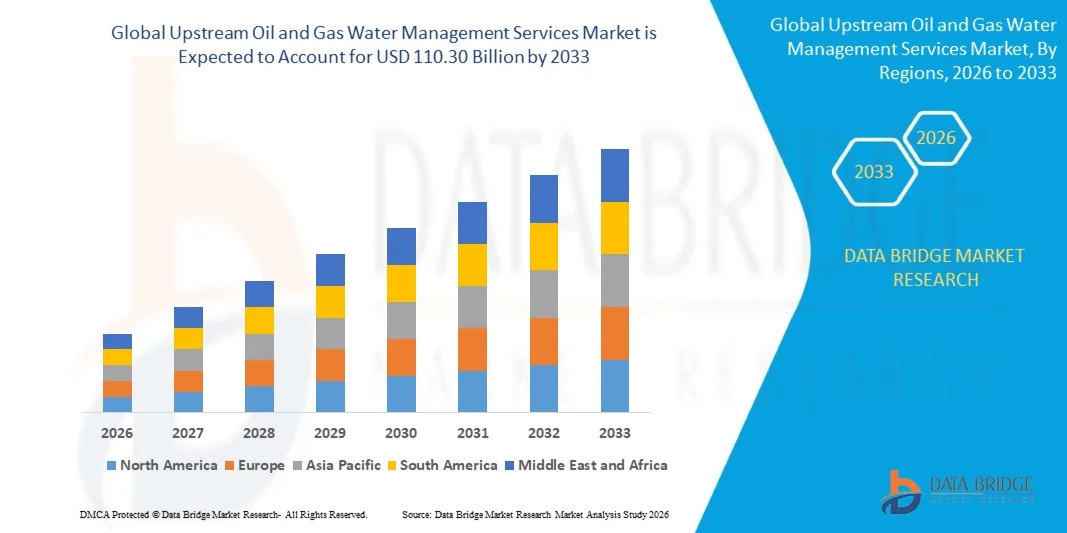

Рынок услуг по управлению нефтяными и газовыми водами был оценен в56,18 млрд долларов в 2025 годуи, по прогнозам, достигнет110,30 млрд долларов к 2033 годуРастущий в aCAGR 8,80% с 2026 по 2033 годНа рынке наблюдается сильный и устойчивый рост, обусловленный ростом глобальной деятельности по разведке и добыче нефти и газа, увеличением объемов добываемой воды, получаемой в результате нетрадиционной разработки ресурсов, и ужесточением экологических норм, регулирующих методы утилизации и повторного использования воды. Растущее внимание к переработке и повторному использованию воды в операциях по гидроразрыву пласта в сочетании с расширением добычи сланцевой нефти и газа в Северной Америке и других ключевых регионах значительно ускоряет спрос на комплексные услуги по управлению водными ресурсами.

Растущая эксплуатационная сложность управления большими объемами добываемой воды как на суше, так и на море заставляет нефтегазовых операторов сотрудничать со специализированными поставщиками услуг по управлению водными ресурсами. Достижения в технологиях обработки воды, включая мембранную фильтрацию, электрокоагуляцию и системы химической обработки, позволяют создавать более эффективные и экономичные решения для обработки воды. Кроме того, растущий акцент регулирующих органов на сокращении потребления пресной воды в операциях по гидроразрыву пласта и предотвращении загрязнения подземных вод в результате их производства еще больше стимулирует операторов, занимающихся добычей, к внедрению всеобъемлющих и совместимых моделей услуг по управлению водными ресурсами.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке услуг по управлению нефтяными и газовыми водными ресурсами с самой большой долей доходов примерно в 42,3% в 2025 году, чему способствовала масштабная деятельность по добыче сланцевой нефти и газа, высокие объемы производства воды в Пермском бассейне и других крупных плотных нефтяных пластах, а также строгие государственные экологические правила, регулирующие удаление и очистку произведенных вод. Наличие устоявшихся поставщиков услуг по управлению водными ресурсами и развитой инфраструктуры по переработке воды еще больше укрепляет региональное лидерство.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с 2026 по 2033 год показатель CAGR составит примерно 10,2%. Рост обусловлен увеличением морских инвестиций в разведку нефти и газа, расширением нетрадиционных программ освоения ресурсов в Китае и Австралии, увеличением объемов добычи воды на стареющих традиционных нефтяных месторождениях и укреплением рамок соблюдения экологических норм в рамках региональных операций по добыче.

- Сегмент расположения на суше составил наибольшую долю рынка примерно 64,8% в 2025 году из-за доминирования наземной нетрадиционной добычи нефти и газа, особенно в сланцевых и плотных нефтяных пластах в Северной Америке, на Ближнем Востоке и в Азиатско-Тихоокеанском регионе, что привело к значительным объемам производства воды, требующим специализированных управленческих услуг.

- Ожидается, что сегмент оффшорного местоположения будет расти на самом быстром CAGR около 10,4%, что обусловлено увеличением глубоководной и сверхглубоководной геологоразведочной деятельности, увеличением объемов добытой воды с зрелых морских месторождений и растущим внедрением передовых систем впрыска и очистки морской воды для повышения нефтеотдачи и соблюдения экологических норм.

- Сегмент производственных услуг по очистке воды в 2025 году имел наибольшую долю выручки на рынке, примерно 38,6%, что обусловлено огромными объемами произведенной воды, полученной в результате нетрадиционных нефтегазовых операций, а также растущими нормативными требованиями к обработке до утилизации или повторного использования. Растущее внедрение рециркуляции воды в операциях гидроразрыва пласта еще больше расширяет доминирование этого сегмента.

- Сегмент услуг по водоснабжению, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR около 9,7% с 2026 по 2033 год, чему будет способствовать быстрое расширение буровой деятельности в отдаленных регионах, где инфраструктура трубопроводов ограничена, растущий спрос на гибкие и востребованные услуги по транспортировке воды и растущие объемы производимой воды, требующей утилизации за пределами площадки.

- Сегмент технологий занимал самую большую долю рынка примерно в 45,2% в 2025 году, чему способствовало широкое внедрение передовых технологий очистки воды, включая физические, химические и биологические системы очистки, в нефтегазовых операциях по всему миру.

- Сегмент применения в нефтегазовой отрасли доминировал с долей выручки около 71,4% в 2025 году, что отражает центральную роль операторов восходящего потока в качестве основных потребителей услуг по управлению водными ресурсами для утилизации, очистки и повторного использования произведенных вод в разведочных и производственных операциях.

- Сегмент нефтяной и газовой промышленности занимал самую большую долю доходов на рынке примерно 71,4% в 2025 году, отражая центральную роль операторов восходящего потока в качестве основных потребителей услуг по управлению водными ресурсами для утилизации, очистки и повторного использования произведенных вод в ходе геологоразведочных и производственных операций во всем мире. Масштабные и растущие объемы производимой воды как из обычных, так и из нетрадиционных источников продолжают стимулировать доминирующий спрос в этом сегменте применения.

- Сегмент водоочистной промышленности, по прогнозам, зарегистрирует самый быстрый рост с 2026 по 2033 год, чему будет способствовать более широкое внедрение произведенной воды в качестве ресурса для полезного повторного использования, рост инвестиций в централизованные водоочистные сооружения и расширение коммерческих возможностей в регионах с дефицитом воды, где очищенная вода может дополнять промышленное и сельскохозяйственное водоснабжение.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 56,18 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 110,30 млрд долларов США

- Прогноз CAGR (2026–2033): 8,80%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сегментация рынка услуг по управлению нефтяными и газовыми водами

|

Атрибуты |

Услуги по управлению нефтяными и газовыми водамиКлючОбзор рынка |

|

Сегменты покрыты |

•По местоположению:Onshore и Offshore •По службе:Услуги по утилизации воды, услуги по водоотведению, услуги по очистке воды и другие •По типу:Технологии, оборудование и другие •С помощью приложения:Нефтегазовая промышленность, водоочистная промышленность и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Schlumberger Limited (SLB)(США) •Компания Halliburton(США) •Компания Baker Hughes(США) •Veolia Environnement S.A.(Франция) •Сьюз С.А.(Франция) Выбор водных растворов (США) Solaris Water Midstream (США) Nuverra Environmental Solutions (США) CECO Environmental Corp. (США) Calfrac Well Services Ltd. (Канада) Aker Solutions ASA (Норвегия) Layne Christensen Company (США) Производитель Water Midstream LLC (США) Aqua-Pure Ventures Inc. (Канада) Enviro Voraxial Technology, Inc. (США) |

|

Рыночные возможности |

• Растущее внедрение переработки и повторного использования произведенной воды в операциях гидроразрыва пласта Расширение глубоководных и морских исследований, стимулирующих спрос на управление морскими водами |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка услуг по управлению нефтяными и газовыми водами

Тенденция: увеличение объемов производимой воды и ужесточение требований к соблюдению экологических требований

Увеличение мировой добычи нефти и газа, особенно из нетрадиционных сланцевых и плотных нефтяных пластов, создает беспрецедентные объемы добываемой воды, которые требуют специализированных услуг по обработке, обработке и утилизации. Регулирующие органы в основных регионах-производителях внедряют все более строгие стандарты управления водными ресурсами, ограничивая использование подземных скважин для сброса впрыска и поощряя операторов к внедрению подходов к рециркуляции воды и полезному повторному использованию. Эта нормативно-правовая эволюция вынуждает операторов, занимающихся добычей воды, инвестировать в комплексные партнерские отношения в области управления водными ресурсами, которые сочетают возможности транспортировки, очистки и утилизации.

В операциях по гидроразрыву пласта в основных сланцевых месторождениях США, включая Пермский бассейн, Игл-Форд и Баккен, соотношение воды к нефти значительно растет по мере созревания месторождений, причем некоторые пермские операторы сообщают о сокращении воды, превышающем 80% от общего объема производства жидкости. Эта динамика стимулирует экспоненциальный рост спроса на услуги по очистке и рециркуляции произведенной воды, поскольку операторы стремятся снизить затраты на источники пресной воды, минимизировать объемы закачки скважин и соблюдать ужесточение государственных правил управления водными ресурсами. Отраслевые отчеты за 2024 год показывают, что объемы производства воды из нетрадиционных операций в США превышали 25 миллиардов баррелей в год, подчеркивая огромные возможности обслуживания для специализированных поставщиков воды.

Растущая интеграция передовых технологий очистки воды, включая электрохимическое окисление, нанофильтрацию и механическую рекомпрессию паров, позволяет использовать более качественную очищенную воду, пригодную для повторного использования гидроразрыва пласта или сельскохозяйственного применения, создавая новые источники дохода для поставщиков услуг по управлению водными ресурсами. Кроме того, развитие производственной инфраструктуры водопроводов и централизованных очистных сооружений в районах с большим объемом производства повышает операционную эффективность и снижает затраты на управление водными ресурсами на баррель, поощряя более широкое внедрение среди экономичных операторов.

Динамика рынка услуг по управлению нефтью и газом

Ключевой фактор рынка: расширение нетрадиционной добычи нефти и газа и увеличение объемов производства воды

Быстрое глобальное расширение добычи сланцевой нефти, плотного газа и угольного метана приводит к значительно более высоким объемам добываемой воды по сравнению с обычными нефтегазовыми операциями, создавая устойчивый спрос на специализированные услуги по управлению водными ресурсами вверх по течению. Гидравлический разрыв пласта, основной метод завершения для нетрадиционных водохранилищ, требует значительных объемов воды для стимуляции скважины и одновременно генерирует большое количество произведенной воды на этапе производства, что требует комплексных и комплексных решений по управлению водными ресурсами.

Операторы верхнего течения в Северной Америке, на Ближнем Востоке и на развивающихся нетрадиционных рынках в Азиатско-Тихоокеанском регионе и Южной Америке все чаще передают свои функции управления водными ресурсами специализированным поставщикам услуг, способным предоставлять комплексные решения, охватывающие водоснабжение, транспортировку, обработку, переработку и утилизацию. Растущая сложность и стоимость управления производством воды внутри компании стимулирует принятие долгосрочных контрактов на услуги по управлению водными ресурсами с существующими поставщиками, предлагающими передовые технологии очистки и обширную логистическую инфраструктуру.

Данные, полученные на местах крупными операторами Пермского бассейна в 2024 году, показали, что аутсорсинг, обеспечивавший управление водными ресурсами для интегрированных поставщиков услуг, снизил общие затраты на водопользование на 15-25% по сравнению с подходами, управляемыми операторами, а также значительно улучшил нормативные показатели соответствия и снизил воздействие операционных рисков. Эти преимущества производительности усиливают коммерческое предложение специализированных услуг по управлению водными ресурсами и стимулируют объемы контрактов по всему сектору.

Ключевые ограничения/вызовы: высокие требования к капиталовложениям и ограничения мощности по утилизации воды

Рынок услуг по управлению нефтяными и газовыми водами сталкивается со значительными ограничениями, связанными с высокими капитальными затратами, необходимыми для строительства и эксплуатации водоочистных сооружений, транспортных сетей и инфраструктуры утилизации. Строительство промышленных водоочистных сооружений и трубопроводных систем требует многомиллионных инвестиций с длительными сроками окупаемости, ограничивая доступ для небольших поставщиков услуг и ограничивая расширение мощностей в быстро растущих производственных районах.

Ограничения мощности подземных закачек, особенно в таких регионах, как Пермский бассейн и средний континент США, где проблемы сейсмичности привели к нормативным ограничениям на операции по удалению соленой воды, создают значительные эксплуатационные проблемы для поставщиков услуг по управлению водными ресурсами. Ограниченное соединение трубопроводов между крупными производственными районами и имеющимися утилизаторскими скважинами также увеличивает затраты на транспортировку воды и сложность эксплуатации, особенно в периоды быстрого роста производства, когда спрос на услуги по управлению водными ресурсами может опережать имеющийся потенциал инфраструктуры.

Отраслевые анализы показывают, что инфраструктурные узкие места в управлении водными ресурсами могут способствовать сокращению производства и увеличению эксплуатационных расходов, при этом затраты на обработку воды варьируются от 0,50 до 3,00 долларов США за баррель в зависимости от наличия региональной инфраструктуры, качества воды, нормативных требований и технологии очистки, что представляет собой значительную статью эксплуатационных расходов для производителей нефти и газа.

Ключевые рыночные возможности: рост производства рециркуляции воды и выгодного повторного использования

Ускоряющийся переход к циркулярным подходам к управлению водными ресурсами в нефтегазовых операциях вверх по течению создает значительные возможности для поставщиков услуг по управлению водными ресурсами, предлагающих передовые решения для очистки и переработки. Растущие проблемы нехватки воды в основных нефтедобывающих регионах в сочетании с растущим нормативным давлением для сокращения потребления пресной воды при гидроразрыве пласта и других операциях по добыче приводят к сильному спросу на услуги по переработке воды, которые могут обеспечить пригодную для использования воду для повторного использования в операциях по стимулированию скважин.

Появление полезных приложений для повторного использования воды за пределами нефтепромысловых операций, включая сельскохозяйственное орошение, промышленное охлаждение и улучшенные геотермальные энергетические системы, расширяет адресный рынок для передовых услуг по очистке. Пилотные программы в Калифорнии, Колорадо и Техасе в 2025 году продемонстрировали техническую осуществимость очистки произведенной воды до стандартов, подходящих для сельскохозяйственных и экологических применений, создавая потенциальные новые потоки доходов для поставщиков услуг по очистке. Отраслевые прогнозы показывают, что к 2033 году рынок обработки и переработки воды может представлять собой возможность в размере 15-20 миллиардов долларов США, что обусловлено нормативными мандатами и растущими коммерческими стимулами для сохранения и повторного использования воды в глобальном нефтегазовом секторе.

Сфера охвата рынка услуг по управлению нефтяными и газовыми водами

Рынок услуг по управлению нефтяными и газовыми водами сегментируется на основе местоположения, обслуживания, типа и применения.

- По местоположению

Исходя из местоположения, рынок услуг по управлению нефтяными и газовыми водами сегментирован на Onshore и Offshore. Оншорный сегмент имел наибольшую долю доходов на рынке примерно 64,8% в 2025 году из-за доминирования наземной нетрадиционной добычи нефти и газа, особенно в сланцевых и плотных нефтяных пластах в Северной Америке, на Ближнем Востоке и в Азиатско-Тихоокеанском регионе, что привело к значительным объемам производства воды, требующим специализированных управленческих услуг.

Ожидается, что оффшорный сегмент будет расти на самом быстром CAGR около 10,4% с 2026 по 2033 год, что обусловлено увеличением глубоководной и сверхглубоководной геологоразведочной деятельности, увеличением объемов добытой воды с зрелых морских месторождений и растущим внедрением передовых систем впрыска и очистки морской воды для повышения нефтеотдачи и соблюдения экологических норм.

- Услуги

На основе услуг рынок сегментирован на услуги по утилизации воды, услуги по перевозке воды, услуги по очистке воды и другие. Сегмент производственных услуг по очистке воды в 2025 году имел наибольшую долю выручки на рынке, примерно 38,6%, что обусловлено огромными объемами произведенной воды, полученной в результате нетрадиционных нефтегазовых операций, а также растущими нормативными требованиями к обработке до утилизации или повторного использования. Растущее внедрение переработки воды в операциях по гидроразрыву пласта еще больше расширяет доминирование этого сегмента во всем мире.

Сегмент услуг по водоснабжению, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR около 9,7% с 2026 по 2033 год, чему способствует быстрое расширение буровой деятельности в отдаленных и испытывающих водный стресс регионах, где инфраструктура трубопроводов ограничена, растущий спрос на гибкие и востребованные услуги по транспортировке воды и растущие объемы производимой воды, требующей утилизации и очистки за пределами участка.

- По типу

По типу рынок сегментирован на технологии, оборудование и другие. Сегмент технологий занимал самую большую долю доходов рынка примерно в 45,2% в 2025 году, чему способствовало широкое внедрение передовых технологий очистки воды, включая физические, химические и биологические системы очистки, в нефтегазовых операциях по всему миру. Растущие инвестиции в интеллектуальный мониторинг воды, платформы анализа качества в режиме реального времени и цифровые системы управления водными ресурсами еще больше усиливают доминирование технологического сегмента.

Ожидается, что в сегменте оборудования будет наблюдаться устойчивый рост, на который в 2025 году будет приходиться около 36,8% доходов рынка, что обусловлено значительным спросом на физическую инфраструктуру водообработки, включая сепараторы, резервуары для хранения, насосные системы и фильтрационные установки, развернутые на суше и на шельфе по всему миру.

- С помощью приложения

На основе применения рынок сегментирован на нефтегазовую промышленность, водоочистную промышленность и другие. Сегмент нефтяной и газовой промышленности занимал самую большую долю доходов на рынке примерно 71,4% в 2025 году, отражая центральную роль операторов восходящего потока в качестве основных потребителей услуг по управлению водными ресурсами для утилизации, очистки и повторного использования произведенных вод в ходе геологоразведочных и производственных операций во всем мире. Масштабные и растущие объемы производимой воды как из обычных, так и из нетрадиционных источников продолжают стимулировать доминирующий спрос в этом сегменте применения.

Сегмент водоочистной промышленности, по прогнозам, зарегистрирует самый быстрый рост с 2026 по 2033 год, чему будет способствовать более широкое внедрение произведенной воды в качестве ресурса для полезного повторного использования, рост инвестиций в централизованные водоочистные сооружения и расширение коммерческих возможностей в регионах с дефицитом воды, где очищенная вода может дополнять промышленное и сельскохозяйственное водоснабжение.

Региональный анализ рынка услуг по управлению нефтяными и газовыми водами

Северная Америка Upstream Oil and Gas Water Management Services Market Insight

Северная Америка доминировала на рынке услуг по управлению нефтяными и газовыми водами с самой большой долей доходов в 42,3% в 2025 году, чему способствовала массовая деятельность по добыче сланцевой нефти и газа, чрезвычайно высокие объемы производства воды в Пермском бассейне, Eagle Ford и Bakken, а также хорошо развитая экосистема специализированных поставщиков услуг по управлению водными ресурсами. Регион выигрывает от сильной нормативной базы, регулирующей удаление и переработку произведенной воды, обширных сетей трубопроводов для транспортировки воды и значительных инвестиций в крупномасштабную инфраструктуру очистки и переработки воды. Растущее внедрение произведенной рециркуляции воды для гидравлических операций по разрыву пласта еще больше стимулирует спрос на услуги по очистке воды в Северной Америке.

U.S. Upstream Oil and Gas Water Management Services Market Insight

Американский рынок услуг по управлению нефтяными и газовыми водами достиг самой большой доли доходов в Северной Америке в 2025 году, что обусловлено положением страны как крупнейшего в мире производителя нефти и газа с массивной нетрадиционной добычей из сланцевых пластов, генерирующих одни из самых высоких объемов воды в мире. Только на Пермский бассейн приходится непропорционально большая доля объема воды, производимой в США, что создает огромный спрос на комплексные услуги по управлению водными ресурсами, включая обработку, транспортировку, утилизацию и переработку. Увеличение государственных нормативных ограничений на операции по удалению соленой воды и растущая приверженность операторов программам управления водными ресурсами еще больше ускоряют спрос на передовые услуги по очистке и переработке воды в США.

Европа Upstream Oil and Gas Water Management Services Market Insight

Ожидается, что рынок услуг по управлению нефтяными и газовыми водами в Европе будет устойчиво расти с 2026 по 2033 год, что обусловлено увеличением требований к управлению водными ресурсами на зрелых нефтяных месторождениях Северного моря, растущим интересом к нетрадиционному освоению ресурсов в Восточной Европе и укреплением экологических норм, регулирующих стандарты сброса морской воды. В регионе наблюдается все более широкое внедрение передовых морских систем впрыска воды для повышения нефтеотдачи в сочетании с растущими инвестициями в технологии очистки воды для удовлетворения строгих требований Рамочной директивы Европейской морской стратегии. Старение инфраструктуры Северного моря и потребность в усиленных операциях по рекуперации нефти создают устойчивый спрос на услуги по закачке воды и управлению.

Великобритания Upstream Oil and Gas Water Management Services Market Insight

Ожидается, что рынок услуг по управлению нефтяными и газовыми водами в Великобритании будет устойчиво расти с 2026 по 2033 год, что обусловлено текущими производственными операциями в Северном море, повышением нормативных требований к очистке морской воды до сброса и увеличением инвестиций в оптимизацию месторождений в конце срока службы, включая закачку воды для повышения нефтеотдачи. Развивающиеся экологические стандарты Управления по переходу Северного моря для оффшорных операторов стимулируют инвестиции в передовые системы очистки и реинъекции воды. Растущий интерес к проектам по улавливанию и хранению углерода, связанным с истощенными водохранилищами Северного моря, также создает дополнительный спрос на опыт управления водными ресурсами.

Германия Upstream Oil and Gas Water Management Services Market Insight

Ожидается, что рынок услуг по управлению нефтяными и газовыми водами в Германии будет умеренно расти с 2026 по 2033 год, в основном за счет требований к управлению водными ресурсами от обычной наземной добычи нефти и газа в Нижней Саксонии, в сочетании с растущими инвестициями в развитие геотермальной энергии, требующей специализированных услуг по обработке и обработке воды. Строгие экологические правила Германии и сильный акцент на защите водных ресурсов способствуют внедрению передовых технологий очистки для управления водными ресурсами. Растущий интерес к проектам в области глубокой геотермальной энергии создает новые возможности применения для поставщиков услуг по управлению водными ресурсами, обладающих опытом в высокотемпературной обработке воды с высокой соленостью.

Азиатско-Тихоокеанский рынок услуг по управлению нефтяными и газовыми водами

Ожидается, что рынок услуг по управлению нефтегазовыми водами в Азиатско-Тихоокеанском регионе будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, что составит около 10,2%, чему будет способствовать расширение деятельности по разведке и добыче в Южно-Китайском море, на шельфе Австралии и в бассейнах Юго-Восточной Азии, а также рост нетрадиционных ресурсов в Китае и Австралии. Увеличение объемов производимой воды на созревающих традиционных месторождениях по всему региону в сочетании с укреплением экологических норм, регулирующих методы сброса и удаления воды, стимулируют инвестиции в передовые услуги по управлению водными ресурсами. Сильная государственная поддержка самодостаточности добычи нефти и газа в Китае и Индии еще больше расширяет возможности региональных служб управления водными ресурсами.

Япония Upstream Oil and Gas Water Management Services Market Insight

Ожидается, что рынок услуг по управлению нефтяными и газовыми водами в Японии будет устойчиво расти с 2026 по 2033 год, что обусловлено требованиями к управлению водными ресурсами на внутренних береговых и морских нефтяных и газовых месторождениях, в сочетании с растущими инвестициями в развитие геотермальной энергии, требующими специализированных высокотемпературных услуг по обработке и очистке воды. Строгие экологические стандарты Японии и акцент Национальной корпорации Японии по нефти, газу и металлам на эффективных и экологически безопасных производственных операциях способствуют внедрению передовых технологий очистки воды. Расширение участия японских компаний в международных нефтегазовых проектах также создает спрос на опыт управления водными ресурсами и экспорт технологий.

Китай Upstream Oil and Gas Water Management Services Market Insight

Рынок услуг по управлению нефтяными и газовыми водами в Китае в 2025 году составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе, что объясняется большой и растущей внутренней добычей нефти и газа из обычных и нетрадиционных ресурсов, значительными объемами добытой воды на зрелых береговых месторождениях в бассейнах Тарима, Сычуаня и Ордоса, а также увеличением разработки сланцевого газа в бассейне Сычуани, что создает значительный спрос на услуги по управлению водными ресурсами. Национальные нефтяные компании, включая CNPC, Sinopec и CNOOC, увеличивают инвестиции в передовые технологии очистки и переработки воды для повышения операционной эффективности и соблюдения усиленных экологических норм. Ожидается, что амбициозные цели Китая в области разработки нетрадиционных газов будут способствовать сильному и устойчивому росту спроса на услуги по управлению водными ресурсами в течение прогнозируемого периода.

Доля рынка услуг по управлению нефтью и газом

Отрасль услуг по управлению нефтяными и газовыми водами в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Schlumberger Limited (SLB)

- Halliburton Company (США)

- Baker Hughes Company (США)

- Veolia Environnement SA (Франция)

- СУЭЗ С.А. (Франция)

- Выбор водных растворов (США)

- Solaris Water Midstream (США)

- Nuverra Environmental Solutions (США)

- CECO Environmental Corp. (США)

- Calfrac Well Services Ltd. (Канада)

- Aker Solutions ASA (Норвегия)

- Layne Christensen Company (США)

- Производитель Water Midstream LLC (США)

- Aqua-Pure Ventures Inc. (Канада)

- Enviro Voraxial Technology, Inc. (США)

Последние события на рынке услуг по управлению нефтяными и газовыми водами

- В марте 2025 года Select Water Solutions (США) объявила о расширении своей инфраструктуры по переработке воды в Пермском бассейне, добавив значительные новые мощности по очистке для поддержки растущего спроса операторов на переработку воды в операциях по гидроразрыву пласта. Расширение включает в себя передовые мобильные водоочистные установки, способные обрабатывать произведенную воду для повторного использования гидравлического разрыва пласта, снижая зависимость оператора от источников пресной воды и закачки скважин для удаления соленой воды в ключевых производственных районах.

- В январе 2025 года компания Halliburton (США) запустила усовершенствованную услугу по управлению водными ресурсами, предлагающую интеграцию мониторинга качества воды в режиме реального времени, оптимизации прогностической обработки и цифрового управления водной логистикой, предназначенную для того, чтобы помочь операторам верхнего течения снизить общие затраты на управление водными ресурсами и улучшить показатели соблюдения экологических требований в рамках нетрадиционных производственных операций на суше.

- В ноябре 2024 года Veolia Environnement S.A. (Франция) заключила долгосрочное соглашение о предоставлении услуг по очистке воды с крупной национальной нефтяной компанией на Ближнем Востоке, охватывающее проектирование, строительство и эксплуатацию крупномасштабных водоочистных сооружений, поддерживающих повышенные требования к закачке воды для рекуперации нефти на крупных наземных месторождениях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА УСЛУГ ПО УПРАВЛЕНИЮ ВОДНЫМИ РЕСУРСАМИ В ОБЛАСТИ ДОБЫЧИ НЕФТИ И ГАЗА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ПО УПРАВЛЕНИЮ ВОДНЫМИ РЕСУРСАМИ В ОБЛАСТИ ДОБЫЧИ НЕФТИ И ГАЗА

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.5 РУКОВОДСТВО ПО РЫНКУ

2.6 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.7 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.8 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.9 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.1 ТРЕНД ПОТРЕБЛЕНИЯ КОНЕЧНОЙ ПРОДУКЦИИ

2.11 АНАЛИЗ СВЕРХУ ВНИЗ

2.12 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.13 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.14 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.15 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.16 МИРОВОЙ РЫНОК УСЛУГ ПО УПРАВЛЕНИЮ ВОДНЫМИ РЕСУРСАМИ В ОБЛАСТИ ДОБЫЧИ НЕФТИ И ГАЗА: ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР МИРОВОГО РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 ОБЗОР РЫНКА МАРОККО

4.1 ВОДИТЕЛИ

4.2 ОГРАНИЧЕНИЯ

4.3 ВОЗМОЖНОСТИ

4.4 ПРОБЛЕМЫ

5 КРАТКОЕ ОПИСАНИЕ

6 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6.1 ОБЗОР ТЕХНОЛОГИЧЕСКИХ ИННОВАЦИЙ

6.2 ТЕНДЕНЦИИ ОТРАСЛИ И БУДУЩИЕ ПЕРСПЕКТИВЫ

6.3 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ УЧАСТНИКАМИ РЫНКА

6.4 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОЛЬЗОВАТЕЛЯМИ

7 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ НА РЫНОК

7.1 ВЛИЯНИЕ НА ЦЕНУ

7.2 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

7.3 ВЛИЯНИЕ НА ДОСТАВКУ

7.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

8 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

9 МИРОВОЙ РЫНОК УСЛУГ ПО УПРАВЛЕНИЮ ВОДНЫМИ РЕСУРСАМИ В РАЗВЕДКЕ И ДОБЫЧЕ НЕФТИ И ГАЗА, ПО ВИДАМ УСЛУГ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

9.1 ОБЗОР

9.2 НАБЕРЕЖНЫЕ

9.2.1 ОБЕЗВОЖИВАНИЕ ОСАДКА

9.2.2 НУЛЕВОЙ СБРОС ЖИДКОСТИ (ZLD)

9.2.3 СЛАНЕЦЫЙ ГАЗ И ПЕРЕРАБОТКА

9.2.4 Обезжиривание шлама

9.2.5 ПРОЦЕСС ОЧИСТКИ ПЛАСТОВОЙ ВОДЫ

9.2.6 СИСТЕМЫ УДАЛЕНИЯ СУЛЬФАТОВ (SRD)

9.2.7 УВЕЛИЧЕНИЕ НЕФТЕОТДАЧИ ПРИ НИЗКОЙ СОЛЕНОСТИ

9.2.8 ДРУГИЕ

9.3 ОФФШОР

9.3.1 ТЕХНОЛОГИЧЕСКАЯ ВОДА

9.3.2 ОЧИСТКА КОНДЕНСАТА

9.3.3 Переработка отработанной каустической соды

9.3.4 ПРЯМОЙ ОСМОС

9.3.5 ОБРАБОТКА МОРСКОЙ ВОДЫ ДЛЯ ИНЪЕКЦИЙ

9.3.6 ДРУГИЕ

10 МИРОВОЙ РЫНОК УСЛУГ ПО УПРАВЛЕНИЮ ВОДНЫМИ РЕСУРСАМИ В ДОБЫЧЕ НЕФТИ И ГАЗА, ПО РЕШЕНИЯМ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

10.1 ОБЗОР

10.2 АЛЬТЕРФИЛЬТРЫ

10.3 ИОННО-ОБМЕННОЕ УМЯГЧЕНИЕ

10.4 НЕЙТРАЛИЗАЦИЯ РАССОЛА

10.5 ВВЕДЕННАЯ ГАЗОВАЯ ФЛОТАЦИЯ (IGF)

10.6 Обезжиривание

10.7 Фильтры из скорлупы грецкого ореха/фильтры для удаления масла

10.8 ТЕПЛОЕ ИЗВЕСТКОВОЕ УМЯГЧЕНИЕ

10.9 ВЫСОКОТЕМПЕРАТУРНАЯ МЕМБРАНА

10.1 ДРУГИЕ

11 МИРОВОЙ РЫНОК УСЛУГ ПО УПРАВЛЕНИЮ ВОДНЫМИ РЕСУРСАМИ В РАЗВЕДКЕ И ДОБЫЧЕ НЕФТИ И ГАЗА, ПО ТЕХНОЛОГИЯМ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

11.1 ОБЗОР

11.2 ТЕХНОЛОГИЯ ФИЛЬТРОВ

11.3 ТЕХНОЛОГИЯ ФЛОАТАЦИИ

11.4 ТЕХНОЛОГИЯ ИОНООБМЕНА

11.5 МЕМБРАННАЯ ФИЛЬТРАЦИЯ

11.6 ТЕХНОЛОГИИ ИЗМЕРЕНИЙ И КОНТРОЛЯ

11.7 ТЕХНОЛОГИИ ОБЕЗВОЖИВАНИЯ

11.8 ДРУГИЕ

12 МИРОВОЙ РЫНОК УСЛУГ ПО УПРАВЛЕНИЮ ВОДНЫМИ РЕСУРСАМИ В РАЗВЕДКЕ И ДОБЫЧЕ НЕФТИ И ГАЗА, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018–2032 ГГ. (МЛН. ДОЛЛ. США)

12.1 ОБЗОР

12.2 СЫРАЯ НЕФТЬ

12.2.1 ПО УСЛУГАМ

12.2.1.1. НАБЕРЕЖНЫЕ

12.2.1.1.1. ОБЕЗВОЖИВАНИЕ ОСАДКА

12.2.1.1.2. НУЛЕВОЙ ВЫБРОС ЖИДКОСТИ

12.2.1.1.3. СЛАНЕЦЫЙ ГАЗ И ПЕРЕРАБОТКА

12.2.1.1.4. ОБЕЗМАСЛИВАНИЕ ШЛАМА

12.2.1.1.5. ПРОЦЕСС ОЧИСТКИ ПЛАСТОВОЙ ВОДЫ

12.2.1.1.6. СИСТЕМЫ УДАЛЕНИЯ СУЛЬФАТОВ (SRD)

12.2.1.1.7. УВЕЛИЧЕНИЕ ДОБЫЧИ НЕФТИ С НИЗКОЙ СОЛЕННОСТЬЮ

12.2.1.1.8.ДРУГИЕ

12.2.1.2. ОФФШОР

12.2.1.2.1. ТЕХНОЛОГИЧЕСКАЯ ВОДА

12.2.1.2.2. ОЧИСТКА КОНДЕНСАТА

12.2.1.2.3. ОБРАБОТКА ОТРАБОТАННОЙ КАУСТИЧЕСКОЙ ВОДЫ

12.2.1.2.4. ПРЯМОЙ ОСМОС

12.2.1.2.5. ДРУГИЕ

12.3 ПРИРОДНЫЙ ГАЗ

12.3.1 ПО УСЛУГАМ

12.3.1.1. НАБЕРЕЖНЫЕ

12.3.1.1.1. ОБЕЗВОЖИВАНИЕ ОСАДКА

12.3.1.1.2. НУЛЕВОЙ ВЫБРОС ЖИДКОСТИ

12.3.1.1.3. СЛАНЕЦЫЙ ГАЗ И ПЕРЕРАБОТКА

12.3.1.1.4. ОБЕЗМАСЛИВАНИЕ ШЛАМА

12.3.1.1.5. ПРОЦЕСС ОЧИСТКИ ПЛАСТОВОЙ ВОДЫ

12.3.1.1.6. СИСТЕМЫ УДАЛЕНИЯ СУЛЬФАТОВ (SRD)

12.3.1.1.7. УВЕЛИЧЕНИЕ ДОБЫЧИ НЕФТИ С НИЗКОЙ СОЛЕННОСТЬЮ

12.3.1.1.8. ДРУГИЕ

12.3.1.2. ОФФШОР

12.3.1.2.1. ТЕХНОЛОГИЧЕСКАЯ ВОДА

12.3.1.2.2. ОЧИСТКА КОНДЕНСАТА

12.3.1.2.3. ОБРАБОТКА ОТРАБОТАННОЙ КАУСТИЧЕСКОЙ ВОДЫ

12.3.1.2.4. ПРЯМОЙ ОСМОС

12.3.1.2.5. ДРУГИЕ

13 МИРОВОЙ РЫНОК УСЛУГ ПО УПРАВЛЕНИЮ ВОДНЫМИ РЕСУРСАМИ В ОБЛАСТИ ДОБЫЧИ НЕФТИ И ГАЗА, СТРАТЕГИЯ КОМПАНИЙ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

13.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

13.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

13.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

13.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

13.7 РАСШИРЕНИЯ И ПАРТНЕРСТВО

13.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

14 ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ПО УПРАВЛЕНИЮ ВОДНЫМИ РЕСУРСАМИ В РАЗВЕДКЕ И ДОБЫЧЕ НЕФТИ И ГАЗА, ПО ГЕОГРАФИИ, 2018-2032 (МЛН ДОЛЛ. США)

ОБЗОР (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

14.1 СЕВЕРНАЯ АМЕРИКА

14.1.1 США

14.1.2 КАНАДА

14.1.3 МЕКСИКА

14.2 ЕВРОПА

14.2.1 ГЕРМАНИЯ

14.2.2 Великобритания

14.2.3 ИТАЛИЯ

14.2.4 ФРАНЦИЯ

14.2.5 ИСПАНИЯ

14.2.6 ШВЕЙЦАРИЯ

14.2.7 ВЕНГРИЯ

14.2.8 НИДЕРЛАНДЫ

14.2.9 БЕЛЬГИЯ

14.2.10 РОССИЯ

14.2.11 ШВЕЦИЯ

14.2.12 ПОЛЬША

14.2.13 ТУРЦИЯ

14.2.14 ОСТАЛЬНАЯ ЕВРОПА

14.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.3.1 ЯПОНИЯ

14.3.2 КИТАЙ

14.3.3 ЮЖНАЯ КОРЕЯ

14.3.4 ИНДИЯ

14.3.5 АВСТРАЛИЯ

14.3.6 СИНГАПУР

14.3.7 ТАИЛАНД

14.3.8 ИНДОНЕЗИЯ

14.3.9 МАЛАЙЗИЯ

14.3.10 ФИЛИППИНЫ

14.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

14.4 ЮЖНАЯ АМЕРИКА

14.4.1 БРАЗИЛИЯ

14.4.2 АРГЕНТИНА

14.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

14.5 БЛИЖНИЙ ВОСТОК И АФРИКА

14.5.1 МАРОККО

14.5.2 ЮЖНАЯ АФРИКА

14.5.3 ОАЭ

14.5.4 ЕГИПЕТ

14.5.5 САУДОВСКАЯ АРАВИЯ

14.5.6 ИЗРАИЛЬ

14.5.7 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

15 SWOT- и DBMR-анализ, мировой рынок услуг по управлению водными ресурсами в сфере добычи нефти и газа

16 МИРОВОЙ РЫНОК УСЛУГ ПО УПРАВЛЕНИЮ ВОДНЫМИ РЕСУРСАМИ В ОБЛАСТИ ДОБЫЧИ НЕФТИ И ГАЗА, ПРОФИЛИ КОМПАНИЙ

16.1 АКВАТЕХ

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.2 VEOLIAWATERTECHNOLOGIES

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.3 ФЛЮЕНС КОРПОРЕЙШН ЛИМИТЕД

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.4 ДЮПОН

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.5 ОВИВО

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 АНАЛИЗ ДОХОДОВ

16.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.6 CECO ОКРУЖАЮЩАЯ СРЕДА

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 АНАЛИЗ ДОХОДОВ

16.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.7 КОРПОРАЦИЯ ПАЛЛ

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 АНАЛИЗ ДОХОДОВ

16.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.8 МИРОВЫЕ ВОДНЫЕ СООРУЖЕНИЯ

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 АНАЛИЗ ДОХОДОВ

16.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

17 АНКЕТА

18 СВЯЗАННЫХ ОТЧЕТОВ

19 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.