Global Urethritis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.10 Billion

USD

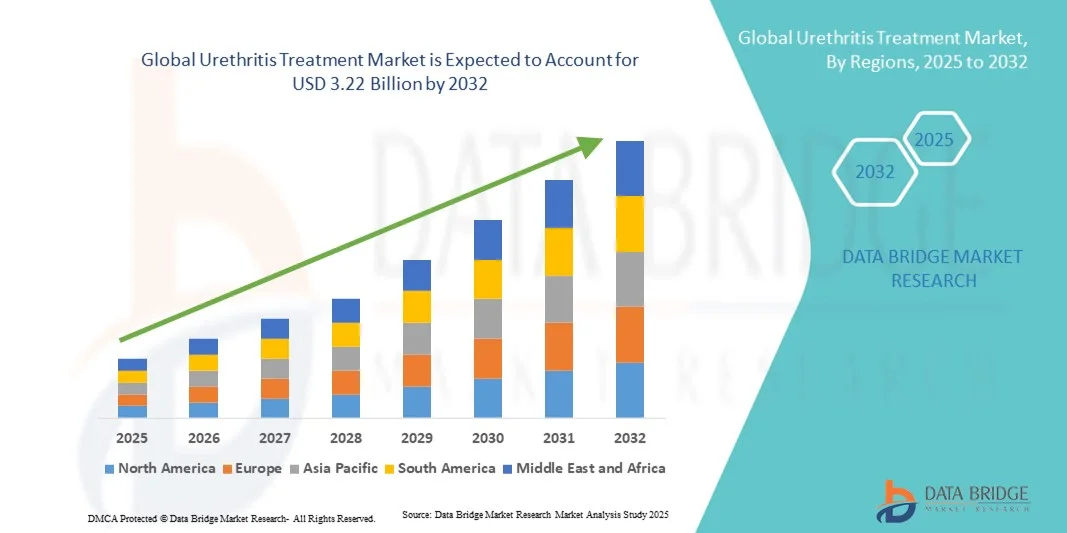

3.22 Billion

2024

2032

USD

2.10 Billion

USD

3.22 Billion

2024

2032

| 2025 –2032 | |

| USD 2.10 Billion | |

| USD 3.22 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения уретрита по типу (обезболивающие, антибактериальные, противовирусные и другие), области применения (больницы, клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения уретрита

- Объем мирового рынка лечения уретрита в 2024 году оценивался в 2,10 млрд долларов США , а к 2032 году , как ожидается, он достигнет 3,22 млрд долларов США при среднегодовом темпе роста 5,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью инфекций, передающихся половым путем (ИППП), бактериальных инфекций и других урогенитальных заболеваний, которые способствуют росту заболеваемости уретритом во всем мире.

- Более того, растущая осведомленность о сексуальном здоровье, улучшение доступа к диагностическим услугам и наличие эффективных антибактериальных и противовирусных препаратов способствуют более широкому внедрению методов лечения уретрита во всем мире. Эти факторы ускоряют внедрение методов лечения уретрита, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения уретрита

- Рынок лечения уретрита продолжает значительно расти в связи с ростом заболеваемости инфекциями, передающимися половым путем (ИППП), такими как гонорея, хламидиоз и трихомониаз, а также неспецифическими бактериальными инфекциями, вызывающими воспаление уретры. Рост осведомленности о сексуальном здоровье и улучшение доступа к диагностическим и лечебным учреждениям также способствуют расширению рынка.

- Растущий спрос на эффективные антибиотики, противовирусные препараты и комбинированные терапии в сочетании с достижениями в области диагностических технологий и растущим желанием пациентов начать лечение на ранней стадии стимулирует инновации и их внедрение как в развитых, так и в развивающихся странах.

- Северная Америка доминировала на рынке лечения уретрита, достигнув наибольшей доли выручки в 38,6% в 2024 году, что обусловлено высокой распространенностью ИППП, развитой инфраструктурой здравоохранения и присутствием крупных фармацевтических компаний, специализирующихся на лечении инфекций. США продолжают лидировать на региональном рынке благодаря благоприятной системе возмещения расходов и раннему внедрению новых лекарственных форм.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения уретрита в течение прогнозируемого периода, зафиксировав среднегодовой темп роста около 7,9%, что обусловлено ростом осведомленности о сексуальном здоровье, государственными инициативами по профилактике ИППП и расширением доступа к здравоохранению в таких странах, как Индия, Китай и Япония.

- Сегмент антибактериальных препаратов занял самую большую долю рынка в 58,6% в 2024 году, в первую очередь из-за высокой глобальной распространенности бактериального уретрита, вызванного такими патогенами, как Chlamydia trachomatis и Neisseria gonorrhoeae.

Область применения отчета и сегментация рынка лечения уретрита

|

Атрибуты |

Ключевые данные о рынке лечения уретрита |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения уретрита

Повышение точности лечения за счет интеграции искусственного интеллекта и диагностики

- Значимой и набирающей обороты тенденцией на мировом рынке лечения уретрита является интеграция искусственного интеллекта (ИИ) и передовых диагностических технологий, таких как молекулярные анализы и платформы ПЦР в реальном времени. Это сочетание позволяет быстрее и точнее выявлять заболевания и разрабатывать персонализированные подходы к лечению уретрита.

- Например, в феврале 2024 года компания Siemens Healthineers представила диагностические инструменты на базе искусственного интеллекта, которые помогают врачам точнее интерпретировать результаты анализов, сокращая время диагностики и улучшая результаты лечения пациентов. Аналогичным образом, компания Bio-Rad Laboratories инвестирует в алгоритмы на базе искусственного интеллекта, которые анализируют модели резистентности микроорганизмов для определения оптимальной антибактериальной терапии.

- Использование ИИ в диагностике также позволяет создавать предиктивное моделирование для прогнозирования рисков заражения и тенденций развития устойчивости к антибиотикам, помогая медицинским работникам принимать решения на основе фактических данных. Более того, интеллектуальные диагностические платформы способны интегрировать данные электронных медицинских карт (ЭМК) для отслеживания состояния пациентов и выявления потенциальных повторных инфекций или неудач лечения.

- Полная интеграция искусственного интеллекта и диагностических технологий способствует созданию экосистемы персонализированной медицинской помощи на основе данных, позволяя медицинским работникам подбирать методы лечения с учетом типа патогена, профиля резистентности и истории болезни пациента.

- Эта тенденция к прецизионной медицине и автоматизированной диагностике коренным образом меняет подход к лечению уретрита. В связи с этим такие компании, как Thermo Fisher Scientific и Roche Diagnostics, расширяют свои портфели решений для лечения инфекционных заболеваний на основе искусственного интеллекта, чтобы повысить точность диагностики, эффективность лечения и качество мониторинга состояния пациентов.

- Спрос на решения для лечения уретрита с использованием искусственного интеллекта стремительно растет в больницах, диагностических центрах и научно-исследовательских институтах, поскольку врачи все чаще уделяют первостепенное внимание более быстрой диагностике, эффективному выбору антибиотиков и повышению уровня соблюдения пациентами предписаний.

Динамика рынка лечения уретрита

Водитель

Рост заболеваемости инфекциями, передающимися половым путем, и повышение осведомленности о ранней диагностике

- Растущая распространенность инфекций, передающихся половым путем (ИППП), включая гонококковый и негонококковый уретрит, является основным фактором, способствующим росту рынка лечения уретрита во всем мире.

- По данным Всемирной организации здравоохранения (ВОЗ), ежегодно регистрируется более 374 миллионов новых случаев ИППП, что способствует росту спроса на точные и доступные методы диагностики и лечения уретрита.

- Например, в июне 2023 года компании Gilead Sciences и GlaxoSmithKline (GSK) объявили о совместных усилиях по расширению доступа к антибактериальной терапии и программам диагностики ИППП в Азиатско-Тихоокеанском регионе с целью снижения глобального бремени болезней.

- Кроме того, расширение кампаний в области общественного здравоохранения и поддерживаемые правительством инициативы скрининга способствуют раннему тестированию и своевременному лечению, особенно в развивающихся странах.

- Внедрение схем лечения однократным приемом антибиотиков, усовершенствованных диагностических инструментов и телемедицинских консультаций повысило доступность лечения и соблюдение режима лечения, что значительно способствовало росту рынка.

- Растущая осведомленность о репродуктивном здоровье в сочетании с доступностью безрецептурных диагностических наборов и антибактериальной терапии стимулирует развитие рынка. Кроме того, партнерство между поставщиками медицинских услуг и неправительственными организациями, направленное на просвещение в области ИППП, способствует дальнейшему расширению круга пациентов и повышению спроса на лечение уретрита.

Сдержанность/Вызов

Ограниченный доступ к расширенным инструментам диагностики

- Основным сдерживающим фактором на рынке лечения уретрита является растущая распространенность устойчивых к антибиотикам штаммов бактерий , особенно Neisseria gonorrhoeae и Mycoplasma genitalium, которые значительно осложняют результаты лечения.

- Например, в 2024 году, согласно отчетам CDC (2024 ) , гонорея, устойчивая к антибиотикам, стала растущей глобальной угрозой, что вызвало опасения по поводу эффективности стандартных методов лечения уретрита.

- Громкие исследования, подчеркивающие устойчивость к азитромицину и фторхинолонам, создали трудности для врачей и органов здравоохранения, что привело к острой необходимости разработки новых лекарственных препаратов и альтернативных стратегий лечения.

- Более того, в условиях ограниченных ресурсов отсутствие доступа к современным диагностическим средствам и лабораторной инфраструктуре затрудняет раннее выявление и надлежащее лечение, увеличивая риск осложнений и передачи.

- Решение этих проблем требует инвестиций в новые исследования антибиотиков , надежные программы управления противомикробными препаратами и расширенный охват диагностикой для быстрого выявления устойчивых штаммов .

- Кроме того, стоимость современных методов диагностики и комбинированной терапии остаётся высокой, что ограничивает их внедрение среди малообеспеченных групп населения. Преодоление этого разрыва посредством субсидируемых программ тестирования , государственно-частного партнёрства и глобальных инициатив финансирования будет иметь решающее значение для обеспечения равноправного доступа и долгосрочной устойчивости рынка .

Объем рынка лечения уретрита

Рынок сегментирован по типу и области применения.

- По типу

По типу рынок средств для лечения уретрита сегментируется на обезболивающие, антибактериальные, противовирусные и другие. Сегмент антибактериальных препаратов занял наибольшую долю рынка в 58,6% в 2024 году, в первую очередь из-за высокой глобальной распространенности бактериального уретрита, вызванного такими патогенами, как Chlamydia trachomatis и Neisseria gonorrhoeae. Сегмент выигрывает от широкой доступности и клинического признания антибиотиков, включая доксициклин, азитромицин и цефтриаксон. Государственные программы повышения осведомленности и стандартизированные протоколы лечения антибиотиками ВОЗ и CDC еще больше усиливают спрос. Растущие темпы устойчивости к антибиотикам также стимулировали непрерывные исследования противомикробных препаратов нового поколения, что поддерживает доминирование этого сегмента. Удобство пероральных форм и включение в глобальные инициативы по профилактике ИППП способствуют постоянному использованию в больницах и амбулаторных условиях.

Ожидается, что сегмент противовирусных препаратов продемонстрирует самые высокие темпы роста – среднегодовой темп роста 10,4% в период с 2025 по 2032 год. Это обусловлено ростом числа случаев вирусного уретрита, связанного с вирусом простого герпеса (ВПГ) и аденовирусной инфекцией. Повышение осведомленности о вирусной этиологии и растущая доступность противовирусных препаратов, таких как ацикловир и валацикловир, улучшают результаты лечения. Фармацевтические компании инвестируют в разработку новых противовирусных молекул с улучшенными профилями биодоступности и резистентности. Кроме того, интеграция методов молекулярной диагностики, таких как ПЦР-тесты, для точной идентификации вирусов способствует более быстрой диагностике и таргетной терапии. Ожидается, что растущее предпочтение пациентами персонализированного лечения и профилактической противовирусной терапии будет способствовать дальнейшему росту сегмента.

- По применению

Рынок лечения уретрита сегментируется по сфере применения на больницы, клиники и другие учреждения. На долю больничного сегмента в 2024 году пришлась наибольшая доля рынка – 54,1%, что обусловлено наличием специализированных отделений инфекционных заболеваний и доступом к передовой диагностической инфраструктуре. Больницы являются основными центрами лечения тяжелых и сложных случаев уретрита, требующих парентеральной терапии или стационарного наблюдения. Растущее число программ скрининга ИППП, финансируемых государством лечебных центров и страхового покрытия расходов на лечение инфекционных заболеваний укрепляют доминирующее положение этого сегмента. Наличие квалифицированных урологов и внедрение стандартизированных протоколов лечения обеспечивают более высокую точность и безопасность пациентов, что способствует сохранению предпочтения стационарного лечения.

Прогнозируется, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста в 9,7% в период с 2025 по 2032 год, что обусловлено растущим спросом на амбулаторное лечение и телемедицинские консультации. Клиники предлагают экономически эффективный и быстрый доступ к диагностическим и терапевтическим услугам, особенно в городских и пригородных районах. Рост осведомленности о важности раннего тестирования на ИППП и их профилактики привел к расширению сети местных клиник сексуального здоровья. Внедрение электронных медицинских карт, диагностики по месту оказания помощи и услуг по забору образцов на дому дополнительно повышает удобство и приверженность пациентов лечению. Более того, сотрудничество частных клиник с государственными программами здравоохранения расширяет доступность лечения, способствуя устойчивому росту сегмента.

Региональный анализ рынка лечения уретрита

- Северная Америка доминировала на рынке лечения уретрита, обеспечив наибольшую долю выручки в 38,6% в 2024 году, что обусловлено высокой распространенностью инфекций, передаваемых половым путем (ИППП), развитой инфраструктурой здравоохранения и присутствием крупных фармацевтических компаний, специализирующихся на лечении инфекций. В регионе продолжает расти спрос на современные антибиотики и эффективные диагностические решения на фоне повышения осведомленности о необходимости раннего выявления ИППП. Благоприятные структуры возмещения расходов, поддерживающие кампании в области общественного здравоохранения и постоянные исследования и разработки, проводимые ключевыми игроками, дополнительно стимулируют расширение рынка.

- Потребители в регионе получают выгоду от расширенного доступа к медицинской помощи, программ повышения осведомленности и раннего внедрения новых лекарственных форм, что способствует эффективному лечению и повышению приверженности к лечению. США продолжают лидировать на региональном рынке благодаря обширным клиническим исследованиям и растущему использованию комбинированной антибиотикотерапии для лечения резистентных инфекций.

- Этот рост также поддерживается государственными инициативами по профилактике ИППП, технологическими достижениями в диагностике и растущими инвестициями как государственного, так и частного секторов, что позиционирует Северную Америку как ключевой центр инноваций в лечении уретрита.

Обзор рынка лечения уретрита в США

Рынок лечения уретрита в США занял наибольшую долю выручки в 2024 году в Северной Америке благодаря высокому уровню заболеваемости ИППП, раннему внедрению инновационных лекарственных форм и развитой диагностической инфраструктуре. Значительное присутствие фармацевтических гигантов и государственных организаций, таких как Центры по контролю и профилактике заболеваний (CDC) и Национальные институты здравоохранения (NIH), занимающихся мониторингом устойчивости к противомикробным препаратам, способствует непрерывному развитию рынка. Более широкое использование тестирования на месте оказания медицинской помощи и телемедицинских услуг для лечения ИППП улучшило доступ к медицинской помощи. Кроме того, ожидается, что выгодное страховое покрытие и постоянные информационные кампании укрепят доминирующее положение на рынке в течение прогнозируемого периода.

Обзор европейского рынка лечения уретрита

Ожидается, что рынок лечения уретрита в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, строгими рекомендациями по лечению ИППП, повышением осведомленности о сексуальном здоровье и доступностью современных диагностических систем. Рост инвестиций в исследования антибиотиков и внедрение мер по контролю резистентности способствуют повышению эффективности лечения. Европейские страны уделяют особое внимание профилактическим мерам, регулярному скринингу и просвещению населения, создавая возможности для устойчивого роста в больницах и амбулаторных учреждениях.

Обзор рынка лечения уретрита в Великобритании

Ожидается, что рынок лечения уретрита в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности ИППП и государственными программами здравоохранения, такими как Национальная программа скрининга хламидиоза (NCSP). Наличие специализированных клиник сексуального здоровья, цифровых консультационных платформ и постоянное финансирование информационных кампаний улучшают результаты лечения заболевания. Кроме того, ожидается, что внимание правительства к контролю устойчивости к противомикробным препаратам и внедрение методов молекулярной диагностики будут способствовать дальнейшему росту рынка.

Обзор рынка лечения уретрита в Германии

Ожидается, что рынок лечения уретрита в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать развитая инфраструктура здравоохранения, мощные фармацевтические производственные мощности и растущая осведомленность населения в вопросах здравоохранения. Акцент Германии на устойчивое использование антибиотиков, цифровизацию медицинских услуг и надежные системы эпидемиологического надзора способствует постоянному спросу на эффективные методы лечения. Совместные усилия научно-исследовательских институтов и государственных органов по борьбе с устойчивостью к антибиотикам дополнительно способствуют расширению рынка.

Обзор рынка лечения уретрита в Азиатско-Тихоокеанском регионе

Рынок лечения уретрита в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста, составляющими около 7,9% в прогнозируемый период с 2025 по 2032 год, благодаря повышению осведомленности о сексуальном здоровье, улучшению инфраструктуры здравоохранения и поддержке государственных инициатив по профилактике ИППП. В таких странах, как Китай, Индия и Япония, наблюдается быстрый рост доступности диагностики и ее стоимости, что способствует раннему началу лечения. Более того, рост расходов на здравоохранение, повышение осведомленности населения и расширение сетей телемедицины в совокупности способствуют росту регионального рынка.

Обзор рынка лечения уретрита в Японии

Рынок лечения уретрита в Японии набирает обороты благодаря росту осведомлённости об ИППП, активным инициативам в области общественного здравоохранения и широкому доступу к диагностическим услугам. Особое внимание, уделяемое Японией инфекционному контролю, прецизионной медицине и непрерывному медицинскому образованию, способствует эффективному лечению уретрита. Более того, сотрудничество между отечественными фармацевтическими компаниями и научно-исследовательскими институтами способствует разработке целенаправленной антибактериальной терапии и эффективных схем лечения.

Обзор рынка лечения уретрита в Китае

Рынок лечения уретрита в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовала высокая распространенность инфекций, передающихся половым путем, расширение доступа к медицинской помощи и увеличение государственных расходов на борьбу с инфекционными заболеваниями. Масштабные программы повышения осведомленности об ИППП, улучшение лабораторной инфраструктуры и внедрение экономически эффективных дженериков способствуют росту рынка. Кроме того, расширение цифровых медицинских платформ и интеграция услуг телемедицины повышают охват диагностикой и приверженность пациентов лечению как среди городского, так и сельского населения.

Доля рынка лечения уретрита

В отрасли лечения уретрита лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

• GSK plc (Великобритания)

• Pfizer Inc. (США)

• Novartis AG (Швейцария)

• AstraZeneca plc (Великобритания)

• Roche Holding AG (Швейцария)

• Sanofi SA (Франция)

• Bayer AG (Германия)

• Eli Lilly and Company (США)

• AbbVie Inc. (США)

• Johnson & Johnson Services, Inc. (США)

• Merck & Co., Inc. (США)

• Bristol-Myers Squibb Company (США)

• Cipla Ltd. (Индия)

• Dr. Reddy's Laboratories Ltd. (Индия)

• Sun Pharmaceutical Industries Ltd. (Индия)

• Glenmark Pharmaceuticals Ltd. (Индия)

• Teva Pharmaceutical Industries Ltd. (Израиль)

• Takeda Pharmaceutical Company Limited (Япония)

• Astellas Pharma Inc. (Япония)

• Biocon Limited (Индия)

Последние события на мировом рынке лечения уретрита

- В январе 2024 года Европейская ассоциация урологов (ЕАУ) опубликовала обновлённые клинические рекомендации по урологическим инфекциям, включая уретрит. В пересмотренных рекомендациях особое внимание уделено рациональному использованию антибиотиков и новым протоколам диагностики Chlamydia trachomatis и Neisseria gonorrhoeae, направленным на стандартизацию лечения и снижение устойчивости к противомикробным препаратам по всей Европе.

- В марте 2024 года Всемирная организация здравоохранения (ВОЗ) опубликовала обновлённые рекомендации по лечению инфекций, передаваемых половым путём (ИППП), в которых особое внимание уделено пересмотренным стратегиям лечения уретрита. В рекомендациях рассматривается вопрос о возникающей лекарственной устойчивости при гонококковом уретрите и предлагается интеграция молекулярной диагностики в условиях оказания медицинской помощи для раннего и точного выявления.

- В апреле 2024 года органы здравоохранения США обновили рекомендации по лечению, признав доксициклин с замедленным высвобождением 200 мг один раз в день в течение семи дней эффективным средством лечения хламидиозного уретрита. Это изменение улучшило приверженность лечению и снизило побочные эффекты со стороны желудочно-кишечного тракта по сравнению со старыми схемами приема два раза в день.

- В июне 2022 года несколько международных исследований подтвердили рост распространённости негонококкового уретрита (НГУ), что способствует расширению рынка антибиотиков и противовирусных препаратов. Результаты подчеркнули необходимость разработки новых производных макролидов и комбинированной терапии для противодействия росту резистентности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.