Global Usage Based Insurance For Automotive Market

Размер рынка в млрд долларов США

CAGR :

%

USD

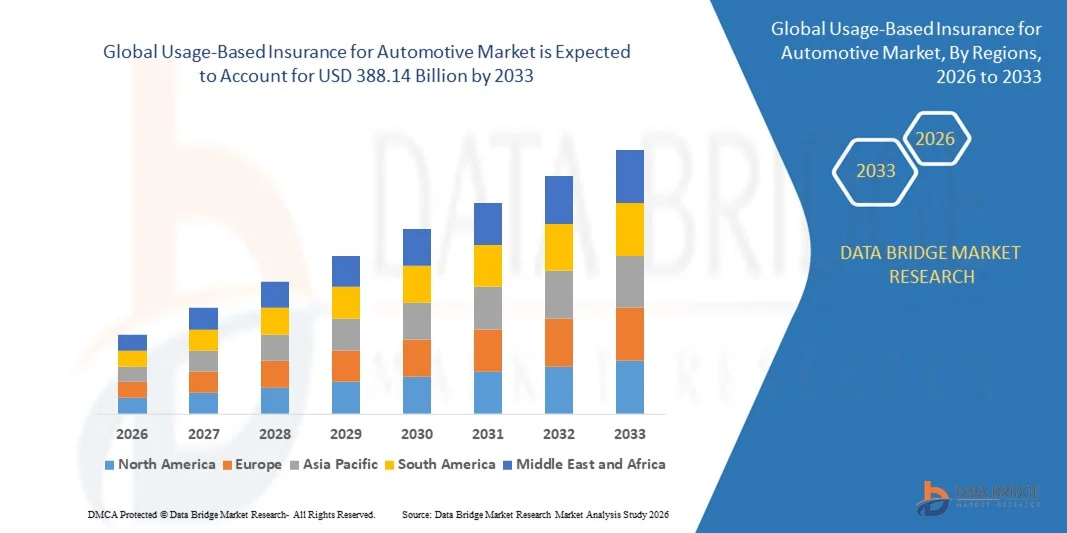

77.54 Billion

USD

388.14 Billion

2025

2033

USD

77.54 Billion

USD

388.14 Billion

2025

2033

| 2026 –2033 | |

| USD 77.54 Billion | |

| USD 388.14 Billion | |

| % | |

|

Глобальная сегментация рынка страхования автомобилей на основе фактического использования по типу (оплата по факту использования (PAYD), оплата в зависимости от стиля вождения (PHYD) и управление стилем вождения (MHYD)), технологиям (OBD II, «черный ящик», смартфоны и другие), типу транспортного средства (легковые автомобили и коммерческие автомобили) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка страхования автомобилей на основе фактического использования

- Объем мирового рынка страхования автомобилей на основе фактического использования в 2025 году оценивался в 77,54 млрд долларов США и, как ожидается, достигнет 388,14 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 22,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением телематических технологий и технологий подключения транспортных средств, которые позволяют страховщикам отслеживать поведение водителей и предлагать персонализированные страховые взносы.

- Повышение осведомленности потребителей о выгодных вариантах страхования и моделях оплаты по факту использования автомобиля еще больше стимулирует рыночный спрос.

Анализ рынка страхования автомобилей на основе фактического использования

- Рынок переживает стремительные трансформации благодаря развитию технологий «подключенных автомобилей», позволяющих страховщикам предлагать индивидуальные страховые планы, основанные на реальных моделях вождения.

- Страховые компании все чаще сотрудничают с телематическими компаниями и автопроизводителями, чтобы использовать аналитику данных для оценки рисков, управления страховыми случаями и предотвращения мошенничества.

- Северная Америка доминировала на рынке автомобильного страхования с оплатой по факту использования, занимая наибольшую долю выручки в 38,75% в 2025 году. Это стало возможным благодаря широкому распространению подключенных автомобилей, передовой телематики и растущему интересу потребителей к персонализированным моделям страхования.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый высокий темп роста на мировом рынке страхования автомобилей на основе фактического использования , чему способствуют быстрая урбанизация, развитие цифровой инфраструктуры и государственные инициативы, поддерживающие интеллектуальные и подключенные решения в сфере мобильности.

- В 2025 году сегмент страхования с оплатой по факту использования (PAYD) занимал наибольшую долю рынка по выручке, что обусловлено его простотой и экономичностью, поскольку страховые взносы рассчитываются на основе пройденного расстояния. Полисы PAYD пользуются широкой популярностью среди водителей, работающих время от времени, и операторов автопарков, которые стремятся к снижению страховых расходов без сложных требований к мониторингу.

Обзор сферы применения и страхования на основе использования для сегментации автомобильного рынка

|

Атрибуты |

Страхование автомобилей на основе фактического использования: ключевые рыночные тенденции |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции автомобильного рынка страхования на основе фактического использования

Растущее внедрение моделей, основанных на телематике и оплате в зависимости от стиля вождения.

- Растущее внимание к персонализированным страховым решениям существенно влияет на рынок страхования автомобилей на основе фактического использования, поскольку потребители все чаще предпочитают модели оплаты по факту вождения, отражающие индивидуальное поведение водителя. Страхование на основе телематики набирает популярность благодаря своей способности снижать страховые взносы для водителей с безаварийным стажем, одновременно улучшая оценку рисков для страховщиков. Эта тенденция побуждает страховщиков к инновациям и разработке новых предложений на основе фактического использования, адаптированных к меняющимся потребностям потребителей.

- Повышение осведомленности о безопасности транспортных средств, ответственном вождении и оптимизации страховых расходов ускорило внедрение страхования на основе использования для легковых автомобилей, коммерческого транспорта и автопарков. Страхователи активно ищут решения, которые поощряют безопасное вождение и предоставляют обратную связь в режиме реального времени, что побуждает страховщиков инвестировать в телематические устройства, мобильные приложения и платформы анализа данных.

- Цифровизация и технологии подключенных автомобилей влияют на решения о покупке, при этом страховщики делают акцент на мониторинге в режиме реального времени, автоматизированной обработке претензий и прогнозной аналитике рисков. Эти факторы помогают страховым компаниям дифференцировать продукты на конкурентном рынке и укреплять доверие потребителей, а также способствуют соблюдению нормативных требований и внедрению телематических систем оценки рисков.

- Например, в 2024 году американская компания Progressive Corporation и немецкая Allianz расширили свои предложения по страхованию на основе использования автомобиля, внедрив мобильные телематические приложения и платформы для подключенных транспортных средств. Эти нововведения были запущены в ответ на растущую потребительскую предпочтение персонализированному страхованию, распространяемому через прямые каналы, брокеров и цифровые платформы. Продукты также позиционировались как экономичные и безопасные варианты, ориентированные на безопасное вождение, что повышало лояльность клиентов и стимулировало повторное продление полисов.

- Хотя внедрение страхования на основе использования растет, устойчивое расширение рынка зависит от непрерывных инноваций, обеспечения конфиденциальности данных и точного моделирования рисков. Страховщики также уделяют внимание повышению масштабируемости, кибербезопасности и возможностям прогнозной аналитики, чтобы сбалансировать стоимость, точность и удовлетворенность клиентов для более широкого внедрения.

Страхование на основе использования в контексте динамики автомобильного рынка

Водитель

Растущий спрос на персонализированные и экономически эффективные страховые решения.

- Растущая популярность индивидуально подобранных страховых продуктов является одним из главных факторов развития рынка страхования на основе использования транспортного средства. Страхователи все чаще отдают предпочтение планам, которые поощряют безопасное вождение, снижают страховые взносы и обеспечивают прозрачное отслеживание показателей вождения. Эта тенденция также подталкивает страховщиков к разработке новых решений на основе телематики, соответствующих меняющимся тенденциям в сфере мобильности.

- Расширение использования подключенных транспортных средств, телематики автопарков и мобильных приложений еще больше стимулирует рост рынка. Страхование на основе использования позволяет страховщикам отслеживать модели вождения в режиме реального времени, повышать точность обработки страховых случаев и предлагать гибкие модели ценообразования, повышая операционную эффективность и удовлетворенность клиентов.

- Страховые компании предлагают индивидуальные полисы, включая страхование по факту использования транспортного средства, страхование в зависимости от условий эксплуатации и страхование на основе пробега, для удовлетворения потребностей как отдельных лиц, так и автопарков. Эти решения также включают в себя поощрения за экологичное вождение, программы предотвращения аварий и безопасного вождения.

- Например, в 2023 году американские компании Allstate и французская AXA расширили свои предложения на основе телематики как для индивидуальных клиентов, так и для корпоративных автопарков. Эти инициативы позволили страховщикам предлагать более конкурентоспособные страховые взносы, улучшить оценку рисков и поощрять более безопасные навыки вождения, способствуя внедрению новых технологий на рынке и удержанию клиентов.

- Ожидается, что сочетание экономической эффективности, персонализации и передовой аналитики рисков продолжит стимулировать глобальное внедрение решений страхования на основе использования. Кроме того, интеграция с транспортными средствами, оснащенными IoT, и прогностическими моделями на основе искусственного интеллекта обеспечивает более эффективное управление рисками, снижение количества страховых случаев и повышение рентабельности инвестиций для страховщиков.

Сдержанность/Вызов

Проблемы защиты данных и технологические барьеры

- Проблемы конфиденциальности данных и кибербезопасности остаются ключевыми препятствиями, ограничивающими внедрение страховых услуг среди потребителей, заботящихся о своей конфиденциальности. Непрерывный сбор и анализ данных о вождении требуют строгого соблюдения нормативных требований и надежных мер защиты данных, что может увеличить операционные расходы страховых компаний.

- Технологические барьеры, такие как ограниченное распространение смартфонов, совместимость с транспортными средствами и внедрение телематических устройств, также сдерживают рост рынка. Страхователи в регионах с недостаточно развитой инфраструктурой подключения могут столкнуться с трудностями в доступе к страховым продуктам, основанным на использовании страховых услуг.

- Уровень осведомленности и доверия потребителей остается неравномерным, особенно на развивающихся рынках, где внедрение телематики и цифровая грамотность все еще находятся на начальном этапе. Ограниченное понимание преимуществ и функциональных особенностей снижает готовность к использованию моделей, основанных на фактическом использовании.

- Например, в 2024 году некоторые страховые компании в Индии и Юго-Восточной Азии сообщили о замедлении внедрения полисов с оплатой в зависимости от типа вождения из-за опасений по поводу постоянного мониторинга, обмена данными и установки устройств. Неопределенность в регулировании и региональные различия в страховом законодательстве также повлияли на темпы внедрения.

- Для преодоления этих проблем потребуется улучшение кибербезопасности, образовательные инициативы и более глубокая интеграция телематики. Сотрудничество между страховщиками, регулирующими органами и поставщиками технологий может помочь раскрыть долгосрочный потенциал роста глобального рынка автомобильного страхования на основе использования. Кроме того, для более широкого внедрения крайне важно предлагать прозрачные полисы и демонстрировать очевидные преимущества с точки зрения затрат.

Страхование на основе использования для автомобильного рынка: сфера применения

Рынок автомобильного страхования, основанного на использовании транспортного средства, сегментирован по типу, технологии и типу транспортного средства.

- По типу

По типу страхования рынок сегментируется на модели «Плати по мере использования» (PAYD), «Плати в зависимости от того, как ты управляешь автомобилем» (PHYD) и «Управляй своим управлением» (MHYD). Сегмент PAYD занимал наибольшую долю рынка по доходам в 2025 году благодаря своей простоте и экономичности, поскольку страховые взносы рассчитываются на основе пройденного расстояния. Полисы PAYD пользуются широкой популярностью среди водителей, которые ездят время от времени, и операторов автопарков, стремящихся к снижению страховых расходов без сложных требований к мониторингу.

Ожидается, что сегмент PHYD продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено его способностью отслеживать поведение водителя, такое как скорость, торможение и ускорение, позволяя страховщикам поощрять безопасное вождение. Полисы на основе PHYD особенно популярны среди индивидуальных страхователей и коммерческих автопарков, стремящихся к персонализированным страховым премиям и улучшенному управлению рисками.

- С помощью технологий

В зависимости от технологии рынок сегментируется на OBD II, «черные ящики», смартфоны и другие устройства. Сегмент OBD II занимал наибольшую долю рынка в 2025 году благодаря совместимости с большинством транспортных средств и возможности предоставления точных данных о вождении для расчета страховых премий. Устройства OBD II широко используются страховщиками как для легковых, так и для коммерческих автомобилей.

Ожидается, что сегмент смартфонов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать распространение мобильных приложений и телематических платформ, обеспечивающих простую установку, мониторинг в реальном времени и прямую обратную связь с водителями. Решения на основе смартфонов набирают популярность благодаря низкой стоимости, удобству и интеграции с экосистемами подключенных автомобилей.

- По типу транспортного средства

В зависимости от типа транспортного средства рынок сегментируется на легковые автомобили и коммерческий транспорт. В 2025 году сегмент легковых автомобилей занимал наибольшую долю рынка по объему выручки, что было обусловлено широким распространением персонализированных страховых полисов и растущей осведомленностью водителей о возможностях экономии средств.

Прогнозируется, что сегмент коммерческого автотранспорта продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущий спрос со стороны логистических, курьерских и транспортных компаний на страховые решения на основе телематики, которые оптимизируют операционную эффективность, снижают риски и уменьшают затраты на страховые выплаты. Коммерческие автопарки получают выгоду от использования данных для повышения безопасности водителей и минимизации страховых премий.

Региональный анализ рынка страхования автомобилей на основе фактического использования

- Северная Америка доминировала на рынке автомобильного страхования с оплатой по факту использования, занимая наибольшую долю выручки в 38,75% в 2025 году. Это стало возможным благодаря широкому распространению подключенных автомобилей, передовой телематики и растущему интересу потребителей к персонализированным моделям страхования.

- Наличие хорошо зарекомендовавших себя страховых компаний, а также высокий уровень владения автомобилями и технологически подкованные потребители еще больше укрепляют позиции на рынке.

- Цифровые платформы, предлагающие мониторинг использования, мобильные приложения и аналитику поведения водителей, способствуют их широкому распространению среди индивидуальных и корпоративных страхователей.

Анализ рынка страхования на основе использования в США

В 2025 году рынок автомобильного страхования на основе фактического использования транспортных средств в США занял наибольшую долю выручки в Северной Америке, чему способствовало растущее распространение подключенных и интеллектуальных автомобилей. Страховщики используют телематику, устройства OBD II и приложения для смартфонов для сбора данных о вождении в режиме реального времени, что позволяет устанавливать персонализированные страховые взносы на основе поведения водителя. Растущая осведомленность потребителей об экономии средств, управлении рисками и стимулировании безопасного вождения еще больше ускоряет расширение рынка. Кроме того, партнерские отношения между автопроизводителями, поставщиками телематических услуг и страховыми компаниями улучшают предлагаемые услуги и качество обслуживания клиентов.

Анализ европейского рынка страхования на основе использования

Ожидается, что европейский рынок страхования на основе использования транспортных средств продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, в первую очередь благодаря поддержке регулирующих органов в отношении страхования на основе телематики и растущему спросу на модели оплаты по факту использования и в зависимости от стиля вождения. Расширение возможностей подключения транспортных средств и инициативы по созданию «умных городов» способствуют внедрению цифровых страховых решений. Потребителей привлекают гибкие модели ценообразования, основанные на поведении, которые поощряют безопасное вождение и одновременно снижают страховые взносы. Рынок также выигрывает от технологических инноваций в мобильных приложениях и страховых платформах с поддержкой IoT.

Анализ рынка страхования на основе использования в Великобритании

Ожидается, что рынок страхования на основе использования транспортных средств в Великобритании будет демонстрировать быстрый рост в период с 2026 по 2033 год, чему способствует растущая тенденция к использованию подключенных автомобилей и телематики. Потребители все чаще ищут модели страхования, предлагающие персонализированные страховые взносы и вознаграждения за безопасное вождение. Интеграция систем мониторинга на основе смартфонов и передовой аналитики данных о водителе способствует повышению вовлеченности. Кроме того, цифровая страховая экосистема Великобритании и развитая инфраструктура автомобильной телематики поддерживают развитие рынка.

Анализ рынка страхования на основе использования в Германии

Ожидается, что рынок страхования с оплатой по факту использования транспортного средства в Германии значительно вырастет в период с 2026 по 2033 год, чему будут способствовать сильный автомобильный сектор, цифровизация страховых услуг и растущее признание моделей страхования PAYD и PHYD. Повышение осведомленности о возможностях экономии средств в сочетании с передовыми решениями в области автомобильной телематики и мониторинга с помощью смартфонов способствует распространению таких решений среди потребителей. Немецкие страховщики также сотрудничают с поставщиками технологий для повышения точности данных, улучшения пользовательского опыта и возможностей оценки рисков.

Анализ рынка страхования на основе использования в Азиатско-Тихоокеанском регионе

Ожидается, что рынок страхования на основе использования транспортных средств в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют рост продаж автомобилей, увеличение численности среднего класса и растущее внедрение подключенных автомобилей в таких странах, как Китай, Индия и Япония. В регионе наблюдается быстрое распространение телематики, страховых решений на основе смартфонов и регуляторных инициатив, поддерживающих инновационные модели страхования. Эти факторы, наряду с повышением осведомленности потребителей о стимулах к безопасному вождению, способствуют устойчивому расширению рынка.

Анализ рынка страхования на основе использования в Японии

Ожидается, что рынок страхования на основе использования транспортных средств в Японии продемонстрирует уверенный рост в период с 2026 по 2033 год, чему будут способствовать внедрение технологий, высокая степень подключения транспортных средств к сети и предпочтение потребителей персонализированным страховым премиям. Модели страхования с использованием телематики все чаще интегрируются с мобильными приложениями для мониторинга поведения водителя, снижения рисков и поощрения за безопасное вождение. Старение населения Японии и акцент на безопасности дорожного движения также стимулируют спрос на страховые решения, основанные на поведении водителя, как для личного, так и для коммерческого транспорта.

Анализ рынка страхования на основе использования в Китае

В 2025 году китайский рынок страхования на основе использования транспортных средств занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, ростом числа автовладельцев и государственной поддержкой страхования на основе телематики. Внедрение мониторинга с помощью смартфонов и устройств OBD II позволяет страховщикам предлагать гибкие модели ценообразования и стимулы для безопасного вождения. Тесное сотрудничество между страховыми компаниями, автопроизводителями и поставщиками телематических решений еще больше ускоряет рост рынка, делая Китай одним из ведущих рынков страхования на основе использования транспортных средств в мире.

Страхование на основе использования для увеличения доли автомобильного рынка

В отрасли страхования автомобилей на основе фактического использования лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Прогрессивная корпорация (США)

- Assicurazioni Generali SpA (Италия)

- Mapfre SA (Испания)

- Американская международная группа, Inc. (США)

- Мехатронные системы Inc. (США)

- Национальная взаимная страховая компания (США)

- Esurance Insurance Services, Inc. (США)

- Страховая компания Travelers Indemnity Company (США)

- Progressive Casualty Insurance Co (США)

- Metromile Inc. (США)

- Страховая компания Liberty Mutual (США)

- Trak Global Group (Великобритания)

- Альянс (Германия)

- Desjardins General Insurance (Канада)

- Insurance Box Pty Ltd (Австралия)

- Веризон (США)

- Sierra Wireless (Канада)

- The Floow Limited (Великобритания)

- TomTom International BV. (Нидерланды)

- Cambridge Mobile Telematics (США)

Последние тенденции на мировом рынке страхования автомобилей на основе фактического использования.

- В апреле 2024 года компания Allstate представила результаты работы своего приложения Drivewise, разработанного в партнерстве с компанией Arity, специализирующейся на мобильных данных и аналитике. Решение предоставляет пользователям обратную связь о безопасном вождении после каждой поездки, помогая снизить вероятность серьезных аварий на 25% по сравнению с теми, кто не пользуется этим приложением. Эта инициатива способствует формированию более безопасных привычек вождения, стимулирует внедрение программ страхования на основе использования автомобиля и, как ожидается, укрепит позиции Allstate на рынке США.

- В феврале 2022 года компания Ford в рамках запуска новых продуктов представила программу «Drive Safe & Save» в сотрудничестве со страховой компанией State Farm для владельцев автомобилей Lincoln и Ford в США. Решение использует автомобили с поддержкой Bluetooth для автоматического отслеживания поездок, предоставляя страхователям персонализированную информацию о вождении. Эта инициатива направлена на стимулирование безопасного вождения, снижение количества аварий и расширение распространения страховых решений, основанных на использовании автомобиля, в нескольких штатах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.