Global Vaccine Production Market

Размер рынка в млрд долларов США

CAGR :

%

USD

54.77 Billion

USD

95.88 Billion

2024

2032

USD

54.77 Billion

USD

95.88 Billion

2024

2032

| 2025 –2032 | |

| USD 54.77 Billion | |

| USD 95.88 Billion | |

| % | |

|

Сегментация мирового рынка производства вакцин по классификации (производство вакцин для взрослых и производство детских вакцин), типу заболевания (гепатит В, малярия, желтая лихорадка, брюшной тиф, бешенство, ВИЧ, рак, грипп, лихорадка Западного Нила, японский энцефалит, пневмококковая инфекция, ротавирусная инфекция, АКДС, полиомиелит, ветряная оспа, менингококковая инфекция, корь, эпидемический паротит и краснуха, туберкулез) — тенденции отрасли и прогноз до 2032 г.

Объем рынка производства вакцин

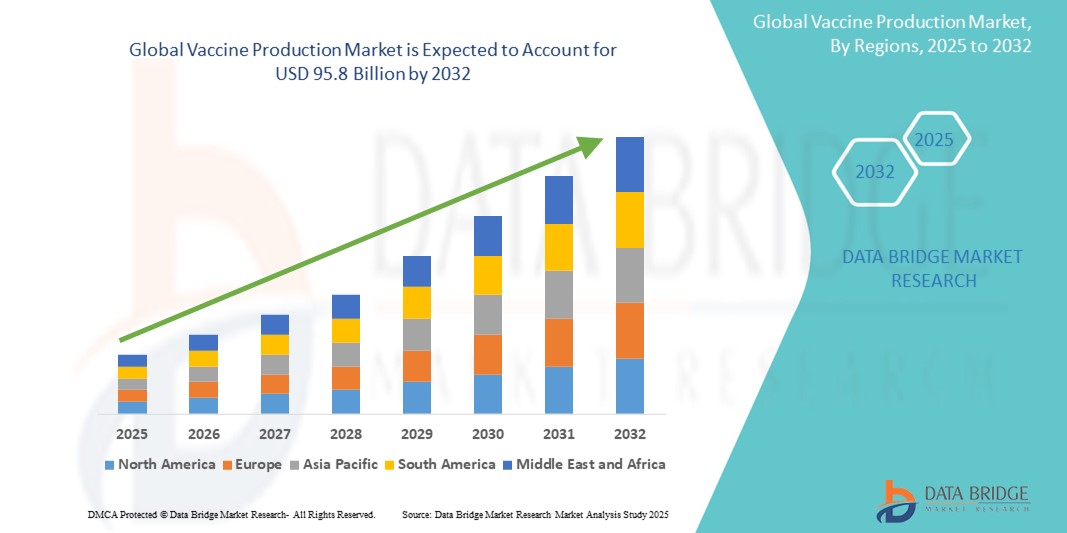

- Объем мирового рынка производства вакцин оценивается в 54,77 млрд долларов США в 2024 году и, как ожидается, достигнет 95,88 млрд долларов США к 2032 году при среднегодовом темпе роста 7,25% в течение прогнозируемого периода .

- Рынок производства вакцин переживает значительный рост, в первую очередь обусловленный быстрым технологическим прогрессом и растущим мировым спросом на эффективные решения для иммунизации. Это расширение ведет к большей цифровизации по всей цепочке создания стоимости вакцин, от исследований и разработок до производства и дистрибуции

- Кроме того, растущее глобальное сознание в области здравоохранения и необходимость быстрого реагирования на возникающие инфекционные заболевания создают передовые решения по производству вакцин в качестве современного стандарта готовности общественного здравоохранения. Эти сходящиеся факторы ускоряют внедрение инновационных решений по производству вакцин, тем самым значительно стимулируя рост отрасли

Анализ рынка производства вакцин

- Рынок производства вакцин переживает значительный рост, обусловленный растущим мировым спросом на эффективные решения для иммунизации и быстрым технологическим прогрессом, что приводит к росту цифровизации по всей цепочке создания стоимости вакцин — от исследований и разработок до производства и распространения. Это расширение подчеркивает важную роль вакцин в современном здравоохранении и профилактике заболеваний.

- Растущий спрос на решения по производству вакцин в первую очередь обусловлен растущей распространенностью инфекционных заболеваний, возросшими проблемами глобальной безопасности здравоохранения и растущим акцентом на профилактическое здравоохранение. Кроме того, значительные прорывы в технологиях вакцин, таких как платформы мРНК и вирусных векторов, ускоряют возможности разработки и производства, устанавливая передовые решения по производству вакцин в качестве современного стандарта готовности общественного здравоохранения

- Северная Америка доминировала на рынке производства вакцин, имея наибольшую долю выручки в 43% в 2024 году. Это доминирование объясняется ранним и активным внедрением передовых технологий здравоохранения, высоким располагаемым доходом и сильным присутствием ключевых игроков отрасли, включая крупные фармацевтические и биотехнологические компании.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с CAGR 12,4% на рынке производства вакцин в прогнозируемый период. Этот рост в значительной степени обусловлен ростом урбанизации, ростом располагаемых доходов, расширением инфраструктуры здравоохранения и растущим вниманием к инициативам общественного здравоохранения и программам иммунизации в таких странах, как Китай и Индия, которые также становятся значительными центрами производства вакцин

- Сегмент производства вакцин для взрослых доминировал на рынке производства вакцин с долей рынка 58,3% в 2024 году, что было обусловлено ростом спроса на вакцины для взрослых, такие как вакцины против гриппа, пневмококковой инфекции и опоясывающего лишая.

Объем отчета и сегментация рынка производства вакцин

|

Атрибуты |

Основные сведения о рынке производства вакцин |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка производства вакцин

«Динамика рынка производства вакцин: меняющаяся ситуация и стратегические императивы»

- Значительной и ускоряющейся тенденцией на мировом рынке производства вакцин является непрерывная эволюция производственных платформ и растущее внимание к возможностям быстрого реагирования. Это развитие производственных технологий фундаментально повышает скорость и масштаб, в которых могут разрабатываться и производиться новые вакцины, критически влияя на готовность глобального общественного здравоохранения

- Например, быстрое развитие и развертывание платформ вакцин мРНК во время недавних глобальных кризисов в области здравоохранения продемонстрировали их способность ускорять доступность вакцин. Аналогичным образом, достижения в области вирусных векторов и технологий рекомбинантных белков способствуют разнообразному потоку кандидатов на вакцины, предлагая универсальные решения для различных инфекционных заболеваний

- Интеграция передовых технологий биообработки, таких как одноразовые системы и непрерывное производство, обеспечивает такие возможности, как улучшенная гибкость и снижение рисков загрязнения при производстве вакцин. Например, некоторые ведущие производители используют передовые биореакторы и системы очистки для оптимизации выхода и обеспечения высококачественных результатов вакцин. Кроме того, принятие модульных производственных установок обеспечивает простоту быстрого развертывания и масштабируемость, что позволяет децентрализованное производство и более быструю глобальную дистрибуцию

- Бесшовная интеграция процессов исследований, разработки и производства облегчает централизованный контроль над различными аспектами цепочки создания стоимости вакцин. Благодаря единому подходу заинтересованные стороны могут управлять процессами НИОКР наряду с клиническими испытаниями, нормативными документами и крупномасштабным производством, создавая более эффективную и отзывчивую экосистему.

- Эта тенденция к более гибким, эффективным и взаимосвязанным системам производства вакцин фундаментально меняет мировые ожидания в отношении профилактики заболеваний и реагирования на пандемии. Следовательно, такие компании, как BioNTech и Moderna, постоянно инвестируют в инновационные платформенные технологии для повышения своих производственных мощностей и скорости

- Спрос на решения по производству вакцин, которые обеспечивают бесперебойную масштабируемость и возможности быстрого развертывания, стремительно растет как в развитых, так и в развивающихся странах, поскольку правительства и организации здравоохранения все больше отдают приоритет готовности и комплексным стратегиям иммунизации.

Динамика рынка производства вакцин

Водитель

«Растущая потребность в связи с ростом глобальных угроз здоровью и технологическим прогрессом»

- Растущая распространенность инфекционных заболеваний в сочетании с ускорением темпов биотехнологического прогресса является существенным фактором, обусловливающим повышенный спрос на производство вакцин. Это включает в себя появление новых патогенов и повторное появление старых, что требует постоянных инноваций в разработке и производстве вакцин.

- Например, продолжающиеся глобальные усилия по обеспечению готовности после COVID-19 привели к существенным инвестициям в готовность к пандемии, включая расширение возможностей производства вакцин по всему миру. Ожидается, что такие стратегические инициативы правительств и фармацевтических компаний будут стимулировать рост отрасли производства вакцин в прогнозируемый период

- Поскольку страны все больше осознают потенциальные угрозы общественному здравоохранению и стремятся усилить защиту своего населения, передовые технологии производства вакцин предлагают такие возможности, как быстрая масштабируемость, разнообразные варианты платформ и повышенная эффективность, обеспечивая убедительное улучшение по сравнению с традиционными, более медленными методами производства.

- Кроме того, растущее внимание во всем мире к профилактическому здравоохранению и стремление к равноправному доступу к вакцинам, спасающим жизни, делают надежное производство вакцин неотъемлемым компонентом национальных стратегий здравоохранения, обеспечивая бесперебойную интеграцию с более широкими инициативами общественного здравоохранения и планами реагирования на чрезвычайные ситуации.

- Удобство более быстрых циклов разработки, возможность быстрого производства большого количества вакцин и потенциал для платформенных технологий адаптироваться к новым вариантам являются ключевыми факторами, способствующими расширению производства вакцин как на устоявшихся, так и на развивающихся рынках. Тенденция к распределенным моделям производства и растущая доступность сложных вариантов биообработки дополнительно способствуют росту рынка

Сдержанность/Вызов

«Опасения по поводу сложности производства и высоких первоначальных инвестиций»

- Опасения, связанные с огромной сложностью и высокими первоначальными капитальными затратами, необходимыми для создания и масштабирования предприятий по производству вакцин, представляют собой значительную проблему для более широкого проникновения на рынок. Поскольку производство вакцин зависит от высокоспециализированного оборудования, строгого контроля качества и сложных биологических процессов, оно подвержено техническим проблемам и значительным финансовым затратам, что вызывает беспокойство у потенциальных инвесторов и новых участников

- Например, громкие сообщения о задержках или сбоях в производстве при масштабировании новых вакцин-кандидатов заставили некоторых заинтересованных лиц не решаться на масштабные рискованные инвестиции в новые производственные мощности.

- Решение этих производственных сложностей посредством надежной оптимизации процесса, передачи технологий и совместных партнерских отношений имеет решающее значение для создания доверия и обеспечения надежных цепочек поставок. Такие компании, как Lonza и Catalent, подчеркивают свои передовые возможности CDMO (Contract Development and Manufacturing Organization) и протоколы обеспечения качества в своем маркетинге, чтобы успокоить потенциальных клиентов

- Кроме того, относительно высокая начальная стоимость некоторых современных предприятий по производству вакцин и требуемая специализированная рабочая сила могут стать барьером для входа для небольших биотехнологических компаний или развивающихся регионов, особенно там, где государственное финансирование ограничено. Хотя базовые возможности fill-and-finish могут быть более доступными, премиум-функции, такие как интегрированная обработка upstream и downstream для новых платформ, часто имеют более высокую цену

- Несмотря на то, что правительства и международные организации предоставляют значительное финансирование, предполагаемая премия за передовые технологии биопроизводства и длительные сроки строительства объектов по-прежнему могут препятствовать широкому расширению, особенно для тех, у кого нет непосредственного доступа к существенному капиталу или опыту.

Объем рынка производства вакцин

Рынок сегментирован на основе классификации и типа заболевания.

- По классификации

На основе классификации рынок производства вакцин сегментируется на производство вакцин для взрослых и производство детских вакцин. Сегмент производства вакцин для взрослых обеспечил наибольшую долю выручки рынка в 58,3% в 2024 году, что обусловлено ростом спроса на вакцины для взрослых, такие как вакцины от гриппа, пневмококка и опоясывающего лишая. Рост старения населения во всем мире и растущая осведомленность о программах иммунизации взрослых вносят значительный вклад в доминирование этого сегмента.

Прогнозируется, что сегмент производства детских вакцин продемонстрирует самый быстрый среднегодовой темп роста в 10,7% в период с 2025 по 2032 год. Такие факторы, как обязательные графики иммунизации, государственные программы вакцинации детей и повышенная осведомленность о профилактике детских заболеваний, стимулируют рост этого сегмента.

- По типу заболевания

На основе типа заболевания рынок производства вакцин сегментирован на гепатит В, малярию, желтую лихорадку, тиф, бешенство, ВИЧ, рак, грипп, лихорадку Западного Нила, японский энцефалит, пневмококковую, ротавирусную, АКДС, полиомиелит, ветряную оспу, менингококковую, корь, эпидемический паротит и краснуху (MMR) и туберкулез. Сегмент гриппа занимал самую большую долю рынка выручки в 18,9% в 2024 году, что обусловлено сезонным спросом, глобальными инициативами по вакцинации и постоянной эволюцией штаммов гриппа, требующих обновления вакцин. Ежегодные кампании по иммунизации против гриппа в развитых и развивающихся экономиках дополнительно поддерживают высокие показатели сегмента.

Ожидается, что сегмент вакцин от рака будет демонстрировать самый быстрый среднегодовой темп роста в 12,4% с 2025 по 2032 год, что обусловлено достижениями в области персонализированной медицины, растущими инвестициями в иммунотерапию и увеличением клинических испытаний, нацеленных на ВПЧ и другие антигены, связанные с раком. Рост распространенности рака во всем мире и переход к профилактической онкологии являются основными драйверами роста.

Региональный анализ рынка производства вакцин

- Северная Америка доминировала на рынке производства вакцин с наибольшей долей выручки в 43% в 2024 году, что обусловлено ростом инвестиций в инфраструктуру производства вакцин, активной деятельностью в области НИОКР и мощной государственной поддержкой программ иммунизации.

- Регион пользуется преимуществами передовых биофармацевтических возможностей и благоприятной нормативно-правовой базы, что делает его центром разработки и производства вакцин.

- Более того, присутствие крупных фармацевтических компаний и растущая осведомленность о профилактике заболеваний вносят значительный вклад в рост регионального рынка.

Обзор рынка производства вакцин в США

Рынок производства вакцин в США занял наибольшую долю в 78,9% на рынке производства вакцин в Северной Америке в 2024 году, чему способствовали высокие показатели потребления вакцин, рост государственно-частного партнерства и существенное финансирование инноваций в области вакцин. Страна лидирует в разработке и производстве передовых вакцин от таких заболеваний, как грипп, ВПЧ и COVID-19. Внедрение новых платформ, таких как мРНК, и увеличение усилий по накоплению запасов для обеспечения готовности к пандемии еще больше продвигают рынок США вперед.

Обзор рынка производства вакцин в Европе

Прогнозируется, что рынок производства вакцин в Европе будет расширяться со среднегодовым темпом роста 8,3% с 2025 по 2032 год, что обусловлено строгими нормативными стандартами, правительственными инициативами по иммунизации и увеличением инвестиций в инфраструктуру общественного здравоохранения. Урбанизация и необходимость профилактики заболеваний в густонаселенных районах подталкивают спрос на крупномасштабное производство вакцин. Кроме того, Европа фокусируется на локализованном производстве, чтобы обеспечить устойчивость цепочки поставок и самодостаточность в будущих пандемиях.

Обзор рынка производства вакцин в Великобритании

Ожидается, что рынок производства вакцин в Великобритании будет расти со среднегодовым темпом роста 7,9% с 2025 по 2032 год из-за сильного акцента на инновациях в области естественных наук, инвестиций в отечественное производство вакцин после Brexit и проактивной национальной программы иммунизации. Стратегическое сотрудничество с мировыми фармацевтическими компаниями и академическими институтами, а также резкий рост спроса на детские и туристические вакцины еще больше подпитывают расширение рынка.

Обзор рынка производства вакцин в Германии

Ожидается, что рынок производства вакцин в Германии будет расти в среднем на 8,1% в год с 2025 по 2032 год, чему будет способствовать мощная государственная поддержка биотехнологических инноваций, внедрение цифрового здравоохранения и растущий спрос на устойчивые решения по производству вакцин. Сосредоточение страны на высококачественных производственных практиках и комплексной автоматизации на фармацевтических предприятиях повышает выпуск вакцин и глобальную конкурентоспособность.

Обзор рынка производства вакцин в Азиатско-Тихоокеанском регионе

Рынок производства вакцин в Азиатско-Тихоокеанском регионе готов зарегистрировать самый быстрый среднегодовой темп роста в 12,4% с 2025 по 2032 год, что обусловлено быстрой урбанизацией, расширением инфраструктуры здравоохранения и ростом спроса на доступные вакцины в таких странах, как Китай, Индия и Япония. Правительственные инициативы по продвижению иммунизации, стимулирование местного производства и увеличение экспорта вакцин в развивающиеся страны поддерживают рост рынка. Регион также становится стратегическим местом для контрактного производства и клинических испытаний.

Обзор рынка производства вакцин в Японии

Рынок производства вакцин в Японии расширяется благодаря развитому сектору биотехнологий и сильной национальной системе здравоохранения. Страна уделяет первостепенное внимание готовности к пандемии и потребностям стареющего населения, что стимулирует инновации в формулах вакцин. Ожидается, что рынок будет расти со среднегодовым темпом роста 9,2% с 2025 по 2032 год, поддерживаемым интеграцией цифровых медицинских платформ и увеличением финансирования НИОКР в области вакцин от рака и инфекционных заболеваний.

Обзор рынка производства вакцин в Китае

На китайский рынок производства вакцин пришлось наибольшая доля выручки в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется его огромным населением, сильной государственной поддержкой и расширяющимися возможностями биофармацевтики. Ожидается, что рынок будет расти со среднегодовым темпом роста 16,1% с 2025 по 2032 год, подпитываемым быстрым внедрением технологий, правительственными кампаниями по иммунизации и инвестициями как во внутреннее производство, так и в глобальный экспорт вакцин.

Доля рынка производства вакцин

В отрасли производства вакцин лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Санофи (Франция)

- Вальнева SE (Франция)

- CSL (Австралия)

- GSK plc (Великобритания)

- MassBiologics (США)

- Johnson & Johnson Services, Inc. (США)

- АстраЗенека (Великобритания)

- Pfizer Inc. (США)

- Merck KGaA (Германия)

- Новартис АГ (Швейцария)

- БАКСТЕР (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- IDT Biologika (США)

- Thermo Fisher Scientific Inc. (США)

- Лонза (Швейцария)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Catalent, Inc (США)

- Charles River Laboratories (США)

Последние события на мировом рынке производства вакцин

- В августе 2023 года компания Pfizer Inc. (США) получила одобрение FDA США на вакцину ABRYSVO, ее двухвалентную вакцину RSV prefusion F (RSVpreF), для профилактики заболеваний нижних дыхательных путей (ЗНДП) и тяжелых ЗНДП, вызванных РСВ у младенцев от рождения до шести месяцев, путем активной иммунизации беременных женщин на сроке гестации от 32 до 36 недель. Это важное одобрение ознаменовало новую эру в иммунизации матерей и, как ожидается, внесет вклад в сегмент вакцин для взрослых, на долю которого в 2023 году приходилась доминирующая доля рынка вакцин.

- В мае 2023 года компания GSK plc (Великобритания) получила одобрение FDA США на Arexvy (вакцина против респираторно-синцитиального вируса, адъювантная) для профилактики заболеваний нижних дыхательных путей (LRTD), вызванных респираторно-синцитиальным вирусом (RSV) у лиц в возрасте 60 лет и старше. Это была первая вакцина против RSV, одобренная для пожилых людей, которая решает серьезную неудовлетворенную медицинскую потребность и должна существенно повлиять на рынок вакцин для взрослых.

- В октябре 2023 года компания Lonza (Швейцария) объявила о расширенном сотрудничестве с Vaxcyte для глобального коммерческого производства пневмококковых конъюгированных вакцин широкого спектра действия. Это подчеркивает роль Lonza как ключевой организации по разработке и производству контрактов (CDMO) на рынке вакцин, поддерживающей производство важнейших вакцин. Сегмент рынка CDMO растет, поскольку все больше компаний передают на аутсорсинг сложное производство

- В январе 2023 года компания Sanofi (Франция) в рамках своих текущих усилий по НИОКР продолжила развивать свой вакцинный портфель. Хотя конкретные запуски продуктов с процентами в январе 2023 года не широко освещаются в аспекте «Производство вакцин», приверженность Sanofi инновациям в области вакцин остается сильной, с разработками в таких областях, как грипп и RSV. Например, Sanofi в сотрудничестве с AstraZeneca позднее в 2023 году (и ускорила в 2024 году для сезона 2025 года) значительно увеличила производственные мощности для Beyfortus (нирсевимаб), вакцины от RSV для младенцев, подчеркивая свою приверженность удовлетворению растущего спроса в ключевых областях заболеваний

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.