Global Vascular Grafts Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.30 Billion

USD

3.58 Billion

2024

2032

USD

2.30 Billion

USD

3.58 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 3.58 Billion | |

| % | |

|

Сегментация мирового рынка сосудистых трансплантатов по типу продукции (гемодиализные трансплантаты, аортокоронарное шунтирование, периферические сосудистые трансплантаты, коронарные стенты и другие), материалу (синтетические трансплантаты, биосинтетические трансплантаты и биологические трансплантаты), применению (аортокоронарное шунтирование, аневризмы, почечная недостаточность и другие), конечному пользователю (больницы, амбулаторные хирургические центры и специализированные клиники), каналу сбыта (прямые тендеры и розничные продавцы) — тенденции отрасли и прогноз до 2032 года

Размер рынка сосудистых трансплантатов

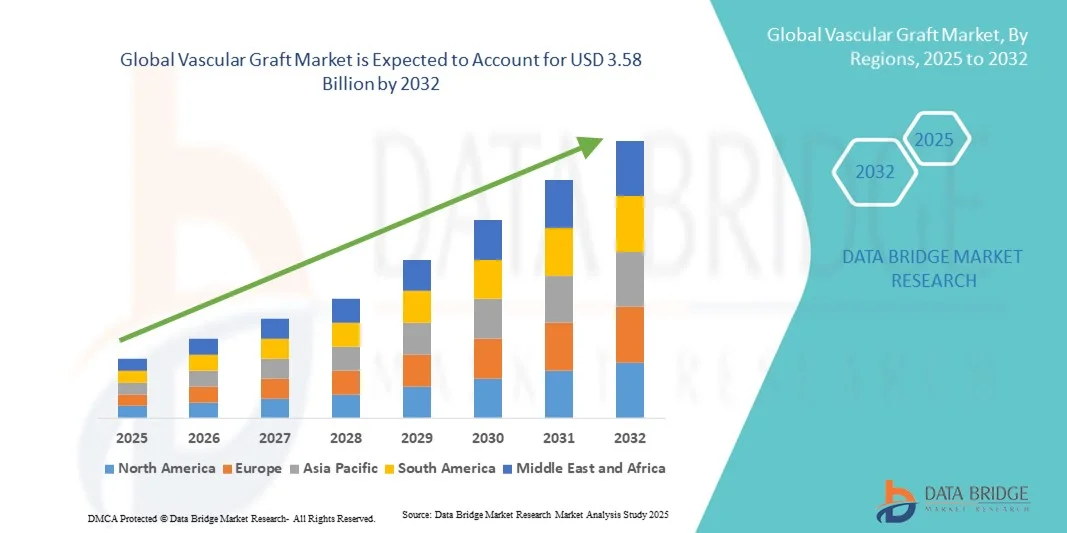

- Объем мирового рынка сосудистых трансплантатов в 2024 году оценивался в 2,3 млрд долларов США , а к 2032 году, как ожидается , он достигнет 3,58 млрд долларов США при среднегодовом темпе роста 5,72% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением распространенности сердечно-сосудистых заболеваний, увеличением численности пожилых людей и растущим спросом на малоинвазивные хирургические процедуры.

- Кроме того, достижения в области биоматериалов, растущее использование синтетических и биологических сосудистых трансплантатов и увеличение инвестиций в инфраструктуру здравоохранения сердечно-сосудистой системы ускоряют внедрение решений в области сосудистых трансплантатов, тем самым значительно стимулируя рост отрасли.

Анализ рынка сосудистых трансплантатов

- Сосудистые трансплантаты, используемые для замены или восстановления поврежденных кровеносных сосудов, становятся все более важными компонентами современных методов лечения сердечно-сосудистых заболеваний как в больницах, так и в специализированных клиниках благодаря их повышенной прочности, биосовместимости и показателям успешности при малоинвазивных и открытых хирургических вмешательствах.

- Растущий спрос на сосудистые трансплантаты обусловлен, прежде всего, ростом распространенности сердечно-сосудистых заболеваний, увеличением числа хирургических вмешательств и растущим внедрением передовых эндоваскулярных и хирургических технологий.

- Северная Америка доминировала на рынке сосудистых трансплантатов с наибольшей долей выручки в 41,3% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высоким уровнем внедрения сердечно-сосудистых вмешательств и сильным присутствием ключевых игроков отрасли, при этом в США наблюдается существенный рост процедур сосудистых трансплантатов, особенно в больницах и специализированных сердечно-сосудистых центрах, чему способствовали инновации как от известных компаний по производству медицинских устройств, так и от новых стартапов, сосредоточенных на малоинвазивных и эндоваскулярных технологиях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке сосудистых трансплантатов в прогнозируемый период, с прогнозируемым среднегодовым темпом роста в период с 2025 по 2032 год, что обусловлено ростом урбанизации, распространённостью сердечно-сосудистых заболеваний и ростом расходов на здравоохранение в таких странах, как Китай и Индия. Расширение сети больниц третичного уровня медицинской помощи, государственные инициативы в области здравоохранения и внедрение передовых эндоваскулярных технологий способствуют быстрому росту рынка в регионе.

- Сегмент аортокоронарного шунтирования занял самую большую долю рынка в 40,2% в 2024 году, что обусловлено ростом распространенности ишемической болезни сердца, большим объемом операций на сердце и устоявшимися протоколами лечения.

Объем отчета и сегментация рынка сосудистых трансплантатов

|

Атрибуты |

Ключевые данные о рынке сосудистых трансплантатов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка сосудистых трансплантатов

Повышенное удобство за счет технологических достижений

- Важной и набирающей обороты тенденцией на мировом рынке сосудистых трансплантатов является всё более широкое внедрение передовых материалов, биоинженерных технологий и высокоточных производственных процессов. Эта интеграция инновационных технологий значительно повышает эффективность, долговечность и клинические результаты сосудистых трансплантатов.

- Например, в марте 2023 года компания Terumo Corporation представила новую линейку сосудистых протезов с гепариновым покрытием, предназначенных для снижения тромбогенности и повышения долгосрочной проходимости при аортокоронарном и периферическом шунтировании. Аналогичным образом, компания Gore Medical выпустила протезы нового поколения из ePTFE с улучшенной гибкостью и улучшенной фиксацией швов для сложных сосудистых операций.

- Достижения в области биорезорбируемых материалов и тканеинженерных сосудистых трансплантатов обеспечивают лучшую биосовместимость и снижают риск осложнений, способствуя более надежным результатам имплантации. Некоторые трансплантаты теперь имеют модифицированную поверхность для улучшения эндотелизации и снижения риска инфицирования, предоставляя врачам более эффективные варианты лечения для пациентов с высоким риском. Кроме того, усовершенствования в конструкции трансплантатов упрощают хирургическое вмешательство и позволяют подобрать индивидуальный размер, учитывая анатомические особенности каждого пациента.

- Интеграция передовых материалов, инновационных разработок и малоинвазивных систем доставки способствует повышению точности хирургических вмешательств, сокращению времени проведения процедур и улучшению послеоперационного восстановления. Благодаря этим технологическим усовершенствованиям пациенты получают более высокие клинические результаты, а медицинские работники — более высокую эффективность и предсказуемость процедур.

- Эта тенденция к созданию более прочных, биосовместимых и клинически оптимизированных сосудистых протезов коренным образом меняет ожидания в области сердечно-сосудистых и периферических вмешательств. В связи с этим такие компании, как Medtronic и Terumo, разрабатывают сосудистые протезы нового поколения с повышенной структурной целостностью, модифицированной поверхностью для лучшего заживления и функциями, обеспечивающими минимально инвазивную установку.

- Спрос на сосудистые трансплантаты с превосходными эксплуатационными характеристиками, более длительным сроком службы и улучшенными результатами для пациентов стремительно растет в сердечно-сосудистых, периферических и почечных приложениях, поскольку поставщики медицинских услуг все больше внимания уделяют клинической эффективности и снижению частоты осложнений.

Динамика рынка сосудистых трансплантатов

Водитель

Рост заболеваемости сердечно-сосудистыми заболеваниями и технологический прогресс в области трансплантологии

- Растущая распространенность сердечно-сосудистых заболеваний, заболеваний периферических артерий и почечных осложнений во всем мире является существенной причиной повышенного спроса на современные сосудистые трансплантаты.

- Например, в феврале 2022 года корпорация Terumo объявила о запуске нового поколения протезных сосудистых протезов, оптимизированных для аортокоронарного шунтирования, призванных повысить проходимость и снизить послеоперационные осложнения. Ожидается, что подобные инициативы ведущих компаний будут способствовать росту рынка сосудистых протезов в прогнозируемый период.

- Поскольку пациенты и врачи стремятся улучшить результаты сложных сосудистых вмешательств, современные трансплантаты обладают улучшенными характеристиками, такими как биоинженерные поверхности, более высокая прочность и сниженная тромбогенность, что обеспечивает неоспоримое преимущество по сравнению с традиционными трансплантатами.

- Кроме того, растущее применение минимально инвазивных процедур и сосудистых вмешательств под визуальным контролем увеличивает спрос на высокоточные трансплантаты, совместимые с современными хирургическими методами.

- Наличие трансплантатов для специализированного применения, включая коронарный, периферический и гемодиализный доступ, в сочетании с достижениями в материаловедении способствует более широкому использованию в различных клинических условиях.

- Постоянные инвестиции в исследования и разработки в сочетании с разработкой трансплантатов нового поколения с улучшенными характеристиками и сниженным уровнем осложнений дополнительно способствуют росту рынка.

Сдержанность/Вызов

Высокие затраты и проблемы регулирования

- Относительно высокая стоимость современных сосудистых трансплантатов по сравнению с традиционными вариантами создает препятствие для их внедрения, особенно в развивающихся регионах или в медицинских учреждениях с ограниченным бюджетом.

- Например, некоторые трансплантаты нового поколения из ПТФЭ и биоинженерные трансплантаты стоят значительно дороже из-за сложных производственных процессов и строгих требований к клиническим испытаниям.

- Получение разрешений от регулирующих органов на новые материалы для трансплантации и продукты тканевой инженерии может быть длительным и строгим, что задерживает выход на рынок и внедрение. Производители должны проводить обширные доклинические и клинические исследования для подтверждения безопасности, эффективности и долгосрочной жизнеспособности, что может увеличить сроки и стоимость разработки.

- В то время как технологические достижения улучшают эффективность трансплантатов, предполагаемая высокая цена может препятствовать внедрению в чувствительные к затратам системы здравоохранения.

- Преодоление этих проблем посредством стратегического партнерства, инициатив местного производства и целевых клинических исследований для демонстрации ценности и экономической эффективности будет иметь решающее значение для устойчивого роста рынка.

- Более того, повышение осведомленности врачей о долгосрочных преимуществах современных трансплантатов в сочетании с благоприятными системами возмещения расходов на ключевых рынках сыграет решающую роль в ускорении внедрения и общего расширения рынка.

Объем рынка сосудистых трансплантатов

Рынок сегментирован по типу продукта, материалу, применению, конечному пользователю и каналу сбыта.

- По типу продукта

На основе типа продукта рынок сосудистых трансплантатов сегментируется на гемодиализные трансплантаты, аортокоронарное шунтирование, периферические сосудистые трансплантаты, коронарные стенты и другие. Сегмент аортокоронарного шунтирования (АКШ) доминировал с наибольшей долей рынка в 39,8% в 2024 году, что обусловлено высокой распространенностью ишемической болезни сердца, хорошо зарекомендовавшими себя хирургическими процедурами и широким внедрением в больницах и специализированных клиниках. АКШ-трансплантаты предпочтительны из-за их доказанной долгосрочной проходимости, совместимости с сосудистой сетью пациента и интеграции с программами малоинвазивной кардиохирургии. Сильная инфраструктура здравоохранения в развитых регионах в сочетании с благоприятной политикой возмещения расходов еще больше укрепляет их доминирование. Хирурги все чаще полагаются на современные аортокоронарное шунтирование с улучшенной биосовместимостью и более низкими тромбогенными рисками, что поддерживает устойчивое лидерство на рынке. Передовые технологии визуализации и предоперационного планирования повышают хирургическую точность, уменьшают осложнения и улучшают результаты лечения пациентов. Постоянные клинические испытания и сотрудничество с научно-исследовательскими институтами обеспечивают инновации в разработке имплантатов. Наличие опытных сердечно-сосудистых хирургов и кардиологических центров также является залогом доминирования. Лидерство на рынке подкрепляется стабильной эффективностью, надёжностью и предпочтением больницами стандартизированных процедур. Государственные инициативы в поддержку здоровья сердца, информационные кампании и страхование расширяют доступ и стимулируют внедрение. Больницы продолжают инвестировать в новейшие имплантаты для аортокоронарного шунтирования (АКШ) для поддержания качества и конкурентных преимуществ.

Ожидается, что сегмент периферических сосудистых трансплантатов будет демонстрировать самый быстрый среднегодовой темп роста в 8,9% в период с 2025 по 2032 год, что обусловлено ростом распространенности заболеваний периферических артерий, увеличением числа минимально инвазивных процедур и повышением осведомленности пациентов и врачей. Достижения в области дизайна трансплантатов, такие как биоинженерные и лекарственно-выделяющие варианты, улучшают результаты процедур. На развивающихся рынках наблюдается более широкое внедрение благодаря расширению больничных сетей и улучшению инфраструктуры лечения сердечно-сосудистых заболеваний. Инвестиции в обучение эндоваскулярных специалистов и государственные программы здравоохранения в области сердечно-сосудистых заболеваний еще больше ускоряют рост. Частные клиники и специализированные центры все чаще внедряют решения для периферических трансплантатов для удовлетворения растущего спроса. Ранняя диагностика и рост численности гериатрического населения способствуют расширению рынка. Технологические инновации, такие как повышенная гибкость и снижение риска тромбоза, способствуют внедрению. Расширение схем возмещения расходов и страхового покрытия дополнительно стимулирует внедрение. Партнерские отношения между больницами и производителями повышают доступность и распространение. Расширение исследований долгосрочных результатов периферических трансплантатов стимулирует клиническое внедрение. Информационные кампании, ориентированные как на врачей, так и на пациентов, способствуют ускорению роста. Рост заболеваемости сердечно-сосудистыми заболеваниями в Азиатско-Тихоокеанском регионе и Латинской Америке открывает дополнительные возможности для роста. Государственные инициативы по улучшению сосудистой помощи в развивающихся регионах дополнительно усиливают рост.

- По материалу

На основе материала рынок сосудистых графтов сегментируется на синтетические графты, биосинтетические графты и биологические графты. Сегмент синтетических графтов доминировал с наибольшей долей выручки рынка в 41,5% в 2024 году, что обусловлено широкой доступностью, стабильной производительностью и пригодностью для различных сосудистых процедур. Синтетические графты, такие как ПТФЭ и дакрон, обеспечивают предсказуемую проходимость, простоту использования и длительный срок службы. Больницы и хирургические центры предпочитают синтетические варианты как для коронарного, так и для периферического шунтирования, подкрепленные устоявшимися клиническими протоколами. Рост инвестиций в инновации продуктов, включая модификации поверхности для снижения инфицирования и тромбоза, еще больше укрепляет лидерство на рынке. Сегмент выигрывает от сильных производственных мощностей, широкой дистрибьюторской сети и надежных цепочек поставок. Программы обучения хирургов подчеркивают использование синтетических графтов для стандартных процедур. Положительные клинические результаты и долгосрочные исследования укрепляют уверенность в использовании синтетических графтов. Интеграция с малоинвазивными хирургическими подходами дополнительно способствует их внедрению. Больницы используют синтетические трансплантаты при проведении массовых операций благодаря их воспроизводимости и безопасности. Партнёрство с глобальными компаниями, специализирующимися на медицинских технологиях, способствует развитию исследований и разработок. Конкурентоспособная цена синтетических трансплантатов по сравнению с биосинтетическими и биологическими вариантами способствует сохранению их популярности. Клинические рекомендации, рекомендующие синтетические трансплантаты для определённых процедур, ещё больше укрепляют доминирование. Регуляторные разрешения на новые конструкции синтетических трансплантатов поддерживают лидерство на рынке.

Ожидается, что сегмент биосинтетических графтов будет демонстрировать самый быстрый среднегодовой темп роста в 9,3% в период с 2025 по 2032 год, чему будут способствовать технологические достижения, увеличение числа клинических испытаний и растущее внедрение в группах пациентов с высоким риском. Биосинтетические варианты сочетают в себе естественную интеграцию тканей с повышенной механической прочностью. Они набирают популярность при восстановлении аневризмы и периферических реконструкциях, особенно в регионах с развивающейся инфраструктурой НИОКР. Регуляторные разрешения на новые биосинтетические графты и растущее сотрудничество между компаниями, производящими медицинские устройства, и больницами поддерживают быстрый рост. Инновации в области гибридных графтов и покрытий улучшают результаты лечения пациентов и снижают послеоперационные осложнения. Целевые программы повышения осведомленности для врачей стимулируют внедрение в сложных случаях. Раннее внедрение в странах с высоким уровнем дохода задает стандарт для развивающихся рынков. Расширение специализированных клиник и больниц третичного уровня медицинской помощи повышает доступность. Растущий спрос на малоинвазивные процедуры ускоряет внедрение. Финансирование со стороны государственных и частных исследовательских инициатив поддерживает разработку новых продуктов. Партнерство между академическими учреждениями и производителями имплантатов способствует их внедрению. Клинические данные, демонстрирующие превосходное заживление и проходимость биосинтетических имплантатов, укрепляют доверие хирургов. Возможности персонализации и разработки имплантатов с учетом индивидуальных особенностей пациента дополнительно способствуют росту рынка.

- По применению

На основе области применения рынок сосудистых трансплантатов сегментируется на аортокоронарное шунтирование, аневризмы, почечную недостаточность и другие. Сегмент аортокоронарного шунтирования занимал самую большую долю рынка в 40,2% в 2024 году, что обусловлено ростом распространенности ишемической болезни сердца, большим объемом операций на сердце и устоявшимися протоколами лечения. АКШ остается золотым стандартом при тяжелом стенозе и многососудистом поражении. Больницы и специализированные клиники продолжают инвестировать в передовые технологии трансплантатов для улучшения результатов лечения пациентов и снижения послеоперационных осложнений. Надежные системы возмещения расходов, программы клинической осведомленности и широкое внедрение кардиологической помощи дополнительно поддерживают доминирование сегмента. Наличие специализированных сердечно-сосудистых хирургов и высококлассных хирургических учреждений способствует внедрению. Государственные инициативы в области здравоохранения, продвигающие кардиологическую помощь, расширяют доступ. Долгосрочные клинические исследования подтверждают эффективность трансплантатов АКШ. Хирурги полагаются на передовые методы визуализации и роботизированные процедуры для обеспечения точности. Лидерство на рынке укрепляется за счет партнерских отношений с мировыми производителями медицинского оборудования. Политика закупок больниц отдаёт приоритет проверенным трансплантатам для аортокоронарного шунтирования (АКШ). Постоянное совершенствование хирургических методик повышает безопасность пациентов. Предпочтение отдаётся малоинвазивным процедурам аортокоронарного шунтирования (АКШ), что ещё больше способствует их внедрению.

Ожидается, что сегмент аневризм будет демонстрировать самый быстрый среднегодовой темп роста на уровне 9,1% в период с 2025 по 2032 год, что обусловлено ростом заболеваемости аневризмами аорты и периферических артерий, повышением уровня скрининга и внедрением малоинвазивных эндоваскулярных вмешательств. Технологические достижения, такие как изготовление графтов по индивидуальным размерам и гибридные стент-графты, повышают показатели успешности процедур. Рост гериатрического населения и инициативы по повышению осведомленности способствуют более широкому внедрению, особенно в Европе и Азиатско-Тихоокеанском регионе. Больницы и специализированные центры все чаще внедряют современные графты для аневризм. Государственные программы в области сосудистого здоровья поощряют раннее вмешательство. Выпуск новых продуктов с улучшенной биосовместимостью и снижением осложнений повышает спрос. Программы обучения сосудистых хирургов повышают уверенность в использовании этих графтов. Страховое покрытие сложных процедур повышает уровень внедрения. Сотрудничество между производителями устройств и больницами ускоряет внедрение. Информационные кампании, ориентированные на пациентов с высоким риском, дополнительно поддерживают рост. Расширение амбулаторных хирургических отделений расширяет доступ к трансплантатам для лечения аневризм. Ранняя диагностика и профилактические меры способствуют расширению рынка.

- Конечным пользователем

На основе конечного пользователя рынок сосудистых трансплантатов сегментируется на больницы, амбулаторные хирургические центры и специализированные клиники. Сегмент больниц занимал самую большую долю рынка в 45,7% в 2024 году, что обусловлено их инфраструктурой, квалифицированными кардио- и сосудистыми хирургами и возможностью обработки больших объемов хирургических вмешательств. Больницы являются предпочтительными из-за всестороннего пред- и послеоперационного ухода, передовых возможностей визуализации и многопрофильной интеграции. Инвестиции в передовые хирургические отделения, роботизированную сосудистую хирургию и стандартизированные протоколы имплантации трансплантатов еще больше усиливают доминирование. Доступ к специализированным командам, налаженные системы закупок и государственные контракты поддерживают лидерство на рынке. Клинические рекомендации поддерживают выбор трансплантата в условиях больницы. Непрерывное обучение медицинского персонала улучшает результаты. Высокий приток пациентов в больницы обеспечивает постоянное использование. Партнерские отношения с глобальными компаниями-производителями медицинских устройств укрепляют цепочки поставок. Больницы активно участвуют в клинических испытаниях новых технологий трансплантатов. Политика страхового покрытия и возмещения расходов благоприятствует проведению вмешательств на базе больницы. Интеграция с программами лечения сердечно-сосудистых заболеваний способствует их внедрению. Больницы по-прежнему играют ключевую роль в проведении сложных процедур сосудистых трансплантаций.

Ожидается, что сегмент специализированных клиник будет демонстрировать самый быстрый среднегодовой темп роста в 10,4% в период с 2025 по 2032 год, что обусловлено растущим вниманием к малоинвазивным процедурам, амбулаторным вмешательствам и узкоспециализированным методам лечения сердечно-сосудистых заболеваний. Расширение частных сосудистых и кардиологических специализированных центров, а также растущее предпочтение пациентов персонализированному уходу, стимулируют внедрение. Партнерские отношения с производителями медицинского оборудования и внедрение новых технологий трансплантатов ускоряют рост. Специализированные клиники используют передовые возможности визуализации и процедур для обеспечения конкурентных преимуществ. Информационные кампании, ориентированные на пациентов с высоким риском, способствуют внедрению. Страховое возмещение расходов на амбулаторные процедуры поддерживает рост. В странах с развивающейся экономикой наблюдается быстрое расширение специализированных сосудистых центров. Наличие квалифицированных хирургов и выделенного вспомогательного персонала стимулирует использование ресурсов. Частные инвестиции в модернизацию технологий повышают операционную эффективность. Сотрудничество с больницами и научно-исследовательскими институтами расширяет доступ к передовым решениям в области трансплантатов. Постоянные инновации в области дизайна и покрытий трансплантатов способствуют внедрению в специализированных клиниках. Программы правительства и НПО, продвигающие сердечно-сосудистую помощь, способствуют росту.

- По каналу распространения

На основе канала сбыта рынок сосудистых трансплантатов сегментируется на прямые тендеры и розничных продавцов. Сегмент прямых тендеров доминировал с наибольшей долей выручки рынка в 44,3% в 2024 году благодаря оптовым закупкам больницами и государственными учреждениями здравоохранения. Прямые тендеры обеспечивают надежность цепочки поставок, конкурентоспособные цены и четкое соблюдение нормативных требований. Прочные отношения между производителями и поставщиками медицинских услуг, наряду с долгосрочными контрактами, поддерживают доминирование в сегменте. Крупнообъемные заказы, институциональные партнерства и заранее оговоренные ценовые соглашения усиливают контроль над рынком. Больницы полагаются на прямые тендерные закупки для обеспечения постоянства. Благоприятное государственное регулирование способствует закупкам на основе тендеров. Производители получают выгоду от предсказуемых потоков доходов. Стандартизированные спецификации продукта упрощают оптовые заказы. Инвестиции в логистику и складирование оптимизируют доставку. Сотрудничество с сетями здравоохранения повышает эффективность. Стабильное качество продукта обеспечивает высокую степень внедрения. Государственные программы здравоохранения повышают спрос за счет тендеров.

Ожидается, что сегмент розничной торговли продемонстрирует самый быстрый среднегодовой темп роста в 11,1% в период с 2025 по 2032 год, что обусловлено ростом спроса в частных клиниках, растущей осведомленностью о передовых сосудистых вмешательствах и растущим присутствием специализированных медицинских дистрибьюторов. Розничные каналы выигрывают от более быстрой доставки, локализованной поддержки и растущего внедрения на развивающихся рынках, расширяя доступ к сосудистым трансплантатам за пределы крупных больничных сетей. Розничные сети предлагают индивидуальные решения для удовлетворения потребностей конкретных клиник. Маркетинговые инициативы и демонстрации продуктов повышают уровень внедрения. Частные поставщики медицинских услуг все больше полагаются на розничные каналы для получения нишевых продуктов для трансплантатов. Внедрение электронной коммерции в сфере медицинских принадлежностей повышает доступность. Региональные дистрибьюторские сети усиливают доступность. Поддержка клиентов и обучение со стороны дистрибьюторов повышают уверенность в использовании. Специализированные розничные компании фокусируются на востребованных типах трансплантатов. Развивающиеся рынки выигрывают от проникновения розничной торговли. Расширение розничной торговли дополняет каналы прямых тендеров.

Региональный анализ рынка сосудистых трансплантатов

- Северная Америка доминировала на рынке сосудистых трансплантатов с наибольшей долей выручки в 41,3% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высоким уровнем внедрения сердечно-сосудистых вмешательств и сильным присутствием ключевых игроков отрасли.

- На рынке наблюдается существенный рост числа процедур по сосудистому трансплантированию, особенно в больницах и специализированных сердечно-сосудистых центрах, чему способствовали инновации как от известных компаний-производителей медицинских устройств, так и от новых стартапов, сосредоточенных на малоинвазивных и эндоваскулярных технологиях.

- Высокий спрос на сердечно-сосудистые процедуры в сочетании с растущей осведомленностью о передовых методах лечения и прочными системами возмещения расходов еще больше способствовал расширению рынка в регионе.

Обзор рынка сосудистых трансплантатов в США

Рынок сосудистых трансплантатов в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрому внедрению передовых сердечно-сосудистых вмешательств, росту заболеваемости периферическими и коронарными артериями, а также постоянным инициативам по повышению эффективности процедур и улучшению результатов лечения пациентов. Росту также способствуют технологические инновации в области эндоваскулярных устройств, биоинженерных трансплантатов и малоинвазивных хирургических решений, позволяющие больницам и специализированным центрам предлагать передовые методы лечения. Наличие мощной экосистемы здравоохранения в сочетании с постоянными инвестициями в НИОКР и появлением инновационных стартапов продолжает укреплять позиции рынка США.

Обзор европейского рынка сосудистых трансплантатов.

Прогнозируется, что европейский рынок сосудистых трансплантатов будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет роста распространенности сердечно-сосудистых заболеваний, растущего спроса на малоинвазивные процедуры и наличия хорошо налаженных систем здравоохранения. Росту способствуют внедрение передовых эндоваскулярных технологий, государственные инициативы по укреплению здоровья сердечно-сосудистой системы и увеличение инвестиций в исследования и разработки инновационных материалов для трансплантатов. В регионе наблюдается значительное внедрение таких технологий в больницах, специализированных сердечно-сосудистых центрах и диагностических учреждениях, при этом процедуры все чаще включают биоинженерные и высокоэффективные трансплантаты.

Обзор рынка сосудистых трансплантатов в Великобритании.

Ожидается, что рынок сосудистых трансплантатов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости сердечно-сосудистыми заболеваниями, повышением осведомленности о малоинвазивных методах лечения и развитием технологий сосудистой хирургии. Расширение сети больниц и специализированных центров третичного уровня медицинской помощи, а также активные государственные инициативы по улучшению результатов лечения сердечно-сосудистых заболеваний, как ожидается, будут способствовать росту рынка. Кроме того, инновации в дизайне трансплантатов и внедрение эндоваскулярных процедур способствуют улучшению клинических результатов и более широкому признанию среди медицинских работников.

Обзор рынка сосудистых трансплантатов в Германии.

Ожидается, что рынок сосудистых трансплантатов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют рост распространенности сердечно-сосудистых заболеваний, технологически развитая инфраструктура здравоохранения и растущий спрос на высокоэффективные трансплантаты. Акцент Германии на медицинские инновации и пациентоориентированный подход к лечению способствует внедрению биоинженерных трансплантатов, малоинвазивных методов и эндоваскулярных технологий, особенно в больницах и специализированных сердечно-сосудистых центрах. Постоянные инвестиции в НИОКР в сочетании с клиническими данными, подтверждающими новые технологии трансплантатов, стимулируют внедрение и усиливают рост рынка.

Обзор рынка сосудистых трансплантатов в Азиатско-Тихоокеанском регионе.

Рынок сосудистых трансплантатов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год, чему способствуют рост урбанизации, рост распространенности сердечно-сосудистых заболеваний и увеличение расходов на здравоохранение в таких странах, как Китай и Индия. Расширение сети больниц третичного уровня медицинской помощи, государственные инициативы в области здравоохранения и внедрение передовых эндоваскулярных технологий способствуют быстрому росту рынка в регионе. Кроме того, рост осведомленности о сердечно-сосудистых вмешательствах и повышение доступности передовых медицинских услуг способствуют более широкому внедрению процедур сосудистых трансплантатов.

Обзор рынка сосудистых трансплантатов в Японии.

Рынок сосудистых трансплантатов в Японии набирает обороты благодаря развитой системе здравоохранения страны, растущей распространенности сердечно-сосудистых заболеваний и спросу на малоинвазивные методы лечения. Японские больницы и специализированные центры все чаще внедряют высокоэффективные трансплантаты, эндоваскулярные устройства и инновационные методики проведения процедур. Кроме того, ожидается, что старение населения и рост осведомленности о сердечно-сосудистых заболеваниях будут стимулировать спрос на более безопасные, эффективные и технологически передовые сосудистые вмешательства как в амбулаторных, так и в клинических условиях.

Обзор рынка сосудистых трансплантатов в Китае.

В 2024 году китайский рынок сосудистых трансплантатов занял наибольшую долю рынка в Азиатско-Тихоокеанском регионе, что обусловлено развитием инфраструктуры здравоохранения, ростом распространенности сердечно-сосудистых заболеваний и активным внедрением передовых сосудистых вмешательств. В Китае наблюдается быстрый рост числа больниц третьего уровня медицинской помощи и специализированных сердечно-сосудистых центров, а также повышение доступности биоинженерных трансплантатов и малоинвазивных эндоваскулярных решений. Ключевыми факторами развития китайского рынка являются правительственные инициативы по расширению доступа к медицинской помощи, повышение осведомленности пациентов о вариантах лечения сердечно-сосудистых заболеваний и присутствие отечественных и зарубежных игроков отрасли.

Доля рынка сосудистых трансплантатов

Лидерами отрасли сосудистых трансплантатов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Корпорация Терумо (Япония)

- Гетинге (Швеция)

- Cook Medical (США)

- Бостонская научная корпорация (США)

- CryoLife, Inc. (США)

- Б. Браун СЕ (Германия)

- Jotec GmbH (Германия)

- LeMaitre Vascular, Inc. (США)

- Корпорация Терумо (Великобритания)

- Synovis Life Technologies, Inc. (США)

- AorTech International PLC (Великобритания)

Последние разработки на мировом рынке сосудистых трансплантатов

- В июне 2025 года компания Aortyx, производитель медицинских изделий из Барселоны, привлекла 13,8 млн евро в рамках раунда финансирования серии А для продвижения клинических испытаний своего биорассасывающегося сосудистого пластыря. Это инновационное устройство призвано обеспечить малоинвазивное решение для лечения расслоения аорты – заболевания, ежегодно поражающего более 50 000 человек в Европе. Финансирование осуществлялось, в частности, компаниями Ship2B Ventures, Clave Capital и Европейским инвестиционным фондом.

- В июле 2023 года исландская компания Kerecis, специализирующаяся на медицинских технологиях и производящая трансплантаты на основе рыбьей кожи, была приобретена датской компанией Coloplast за 1,2 млрд долларов США. Kerecis использует децеллюляризированную кожу трески для создания трансплантатов, улучшающих заживление ран, предлагая натуральную альтернативу синтетическим материалам. Цель этого приобретения – укрепить портфель предложений Coloplast в области передового ухода за ранами и регенерации тканей.

- В апреле 2021 года компания Fractyl Health, специализирующаяся на лечении метаболических заболеваний, получила от FDA статус «прорывного устройства» для своей системы Revita. Система предназначена для лечения диабета 2 типа, воздействуя на двенадцатиперстную кишку для повышения чувствительности к инсулину. Это присвоение статуса ускоряет процесс разработки и экспертизы, подчёркивая потенциал устройства для решения неудовлетворённых медицинских задач.

- В 2021 году новозеландская компания Aroa Biosurgery, специализирующаяся на регенеративной медицине, получила разрешение FDA на свои устройства Myriad Morcells. Эти устройства предназначены для использования в пластической и реконструктивной хирургии, предлагая решения, способствующие восстановлению и заживлению тканей. Это разрешение способствует выходу Aroa на рынок США.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.