Global Vehicle Subscription Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.21 Billion

USD

23.75 Billion

2025

2033

USD

8.21 Billion

USD

23.75 Billion

2025

2033

| 2026 –2033 | |

| USD 8.21 Billion | |

| USD 23.75 Billion | |

| % | |

|

Сегментация мирового рынка подписки на автомобили по типу подписки (одна марка и несколько марок), поставщику услуг (производители оригинального оборудования/собственные компании, поставщики услуг мобильности и технологические компании), пакету услуг (бюджетный, стандартный и премиум), конечному пользователю (корпоративный и частный) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка подписки на транспортные средства

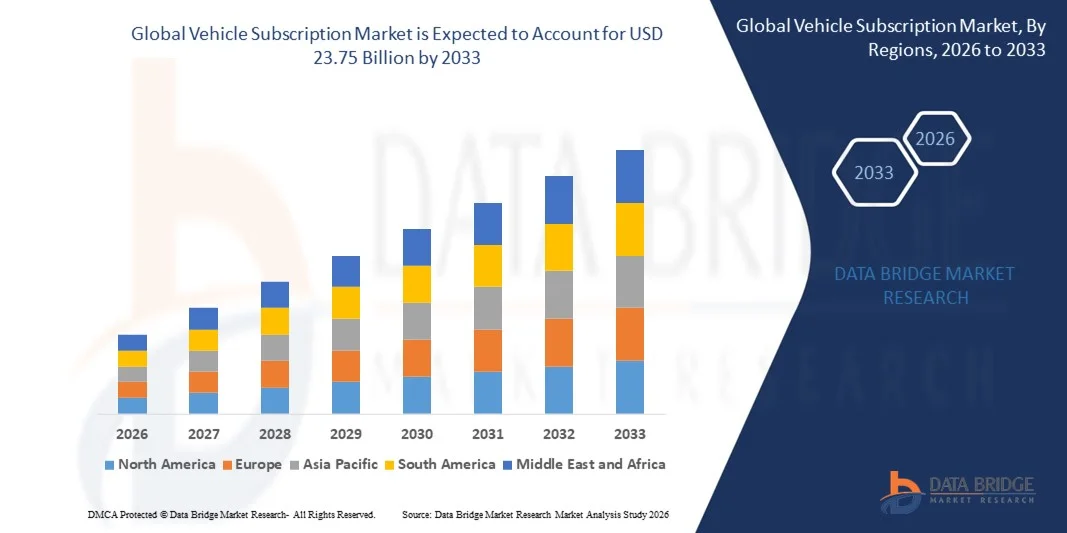

- Объем мирового рынка подписки на автомобили в 2025 году оценивался в 8,21 млрд долларов США и, как ожидается, достигнет 23,75 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 14,2% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен усиливающимся переходом от традиционного владения транспортными средствами к гибким моделям мобильности, основанным на использовании, чему способствует растущая цифровизация в автомобильной и транспортной экосистеме.

- Кроме того, растущая потребительская предпочтение прозрачности цен, комплексных услуг и краткосрочных обязательств делает подписку на автомобили привлекательной альтернативой как для частных, так и для корпоративных пользователей, ускоряя общее расширение рынка.

Анализ рынка подписки на транспортные средства

- Подписка на автомобили, предлагающая гибкий доступ к транспортным средствам посредством единовременного регулярного платежа, покрывающего страхование, техническое обслуживание и поддержку, становится неотъемлемой частью современных решений в области мобильности для частных и корпоративных пользователей.

- Растущий спрос на подписку на автомобили в первую очередь обусловлен изменением моделей городской мобильности, растущим распространением услуг на основе приложений, а также явной предпочтительностью удобства, гибкости и снижения долгосрочных финансовых обязательств.

- Северная Америка доминировала на рынке подписки на автомобили, занимая 38,9% рынка в 2025 году, что обусловлено изменением потребительских предпочтений в сторону гибкого доступа к транспортным средствам и сокращением долгосрочных обязательств по владению ими.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке подписки на автомобили в течение прогнозируемого периода благодаря

- Сегмент OEM-производителей/собственных компаний доминировал на рынке с долей в 64,5% в 2025 году благодаря прямому доступу к цепочкам поставок автомобилей, развитой дилерской сети и доверию к бренду. Подписки от OEM-производителей выгодны от оптимизированного ценообразования, интегрированной послепродажной поддержки и комплексных услуг страхования и технического обслуживания.

Обзор отчета и сегментация рынка подписки на транспортные средства

|

Атрибуты |

Ключевые рыночные тенденции в сфере подписки на автомобили. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка подписки на транспортные средства

Усиливается тенденция к гибкому доступу к транспортным средствам на основе их использования.

- Одной из основных тенденций на рынке подписки на автомобили является растущий переход к гибкому доступу к транспортным средствам на основе их использования, обусловленный изменением отношения потребителей к владению собственностью и растущим спросом на удобные решения в сфере мобильности. Потребители все чаще отдают предпочтение подпискам, которые позволяют использовать транспорт в течение короткого периода времени без долгосрочных финансовых или договорных обязательств, особенно в городских условиях.

- Например, программа Care by Volvo от Volvo Car Corporation позволяет клиентам получать доступ к автомобилям за фиксированную ежемесячную плату, покрывающую страхование, техническое обслуживание и ремонт, что усиливает привлекательность упрощенного и гибкого использования автомобиля. Такие предложения меняют представление потребителей о доступе к автомобилю, отдавая приоритет удобству, адаптивности и комплексным услугам.

- Автопроизводители все чаще позиционируют подписки как продолжение цифровых экосистем мобильности, интегрируя регистрацию через приложения, замену автомобилей и управление учетными записями. Это повышает вовлеченность пользователей и улучшает общее качество обслуживания клиентов на всех платформах подписки.

- Эта тенденция также набирает популярность среди молодых потребителей, которые предпочитают доступ владению и ценят предсказуемые ежемесячные расходы. Модели подписки тесно связаны с предпочтениями в отношении мобильности, обусловленными образом жизни, особенно в густонаселенных городах.

- Предприятия все чаще внедряют подписки на транспортные средства для удовлетворения краткосрочных операционных потребностей и обеспечения динамичной мобильности рабочей силы. Это расширяет значение подписок за пределы частных пользователей и укрепляет их роль в современных стратегиях мобильности.

- Продолжающееся расширение предложений по подписке в различных категориях транспортных средств и регионах усиливает эту тенденцию. Гибкий доступ к транспортным средствам все чаще становится ключевым компонентом развивающегося глобального ландшафта мобильности.

Динамика рынка подписки на транспортные средства

Водитель

Растет предпочтение экономичным и комплексным решениям в сфере мобильности.

- Ключевым фактором развития рынка подписки на автомобили является растущая популярность прозрачных по стоимости решений в сфере мобильности, которые объединяют страхование, техническое обслуживание, помощь на дороге и ремонт в один регулярный платеж. Такая структура исключает непредвиденные расходы на владение автомобилем и упрощает его использование как для потребителей, так и для предприятий.

- Например, Volkswagen Group of America в рамках своей программы VW Flex предлагает подписчикам единую ежемесячную плату, покрывающую страхование, техническое обслуживание и помощь на дороге. Такой подход напрямую отвечает потребительскому спросу на предсказуемые расходы и упрощенное управление автомобилем.

- Корпоративные пользователи все чаще отдают предпочтение подпискам, поскольку они снижают капитальные затраты и административную сложность, связанные с традиционным владением автопарком. Это стимулирует внедрение таких решений среди компаний, стремящихся к гибким и масштабируемым решениям в области мобильности.

- Частные потребители положительно реагируют на модели подписки, которые избавляют от долгосрочных финансовых обязательств и рисков, связанных с амортизацией. Прозрачность и удобство пакетных цен укрепляют доверие и ускоряют внедрение таких моделей.

- Поскольку потребители все чаще отдают приоритет простоте и финансовой предсказуемости, модели подписки «все включено» продолжают выступать в качестве мощного катализатора роста рынка.

Сдержанность/Вызов

Высокие эксплуатационные расходы и затраты на управление автопарком.

- Рынок подписки на автомобили сталкивается со значительными проблемами из-за высоких эксплуатационных расходов и затрат на управление автопарком, связанных с обслуживанием, страхованием и ротацией транспортных средств среди абонентов. Эти затраты оказывают давление на прибыльность, особенно для поставщиков, управляющих крупными и разнообразными автопарками.

- Например, такие компании, предоставляющие услуги мобильности, как Lyft, Inc., несут значительные расходы, связанные с приобретением, техническим обслуживанием, страхованием и амортизацией транспортных средств при поддержке моделей гибкого доступа. Управление этими затратами остается ключевой операционной проблемой.

- Частая смена транспортных средств и короткие циклы подписки увеличивают износ, что влечет за собой рост затрат на техническое обслуживание и восстановление. Это негативно сказывается на операционной эффективности и усложняет усилия по оптимизации автопарка.

- Страховые взносы и требования к соблюдению нормативных требований еще больше увеличивают финансовое бремя для поставщиков услуг по подписке, работающих в разных регионах. Эти факторы ограничивают гибкость ценообразования и расширение маржи.

- Эти проблемы продолжают влиять на стратегии поставщиков услуг, стимулируя инвестиции в оптимизацию операционной деятельности, цифровые инструменты управления автопарком и партнерства для улучшения контроля затрат и обеспечения долгосрочной устойчивости.

Обзор рынка подписки на транспортные средства

Рынок сегментирован по типу подписки, поставщику услуг, пакету услуг и конечному пользователю.

- По типу подписки

В зависимости от типа подписки рынок автомобильных подписок сегментируется на предложения от одной марки и предложения от нескольких марок. В 2025 году сегмент одной марки доминировал на рынке благодаря сильным программам поддержки со стороны производителей автомобилей, лучшему контролю качества автомобилей и единообразному восприятию бренда. Автопроизводители используют подписки на автомобили одной марки для повышения лояльности клиентов и монетизации простаивающих автомобилей, предлагая при этом предсказуемые цены и покрытие технического обслуживания. Потребители часто предпочитают эти планы из-за гарантированных стандартов обслуживания, непрерывности гарантии и бесшовной интеграции с финансовыми и страховыми экосистемами производителей автомобилей. Доминирование дополнительно поддерживается растущим вниманием производителей автомобилей к моделям мобильности, ориентированным непосредственно на потребителя.

Ожидается, что сегмент мультибрендовых автомобилей продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущий потребительский спрос на гибкость и разнообразие автомобилей в рамках одной подписки. Мультибрендовые платформы привлекают городских пользователей, которым необходим краткосрочный доступ к различным типам автомобилей без долгосрочных обязательств по владению. Возможность переключаться между марками и моделями повышает воспринимаемую ценность, способствуя быстрому распространению в крупных городах.

- Поставщиком услуг

По типу поставщика услуг рынок сегментируется на OEM-производителей/собственные компании, поставщиков услуг мобильности и технологические компании. Сегмент OEM-производителей/собственных компаний занимал наибольшую долю выручки в 64,5% в 2025 году благодаря прямому доступу к цепочкам поставок автомобилей, развитой дилерской сети и доверию к бренду. Подписки, инициированные OEM-производителями, выгодны от оптимизированного ценообразования, интегрированной послепродажной поддержки и комплексных услуг страхования и технического обслуживания. Эти поставщики используют подписки как стратегический инструмент для управления остаточной стоимостью и продления жизненного цикла клиента. Мощная финансовая поддержка и знание нормативных требований еще больше укрепляют их лидерство на рынке.

Ожидается, что в прогнозируемый период наиболее быстрый темп роста продемонстрируют поставщики услуг мобильной связи, чему способствуют модели с минимальными капиталовложениями и оптимизация автопарка на основе данных. Их ориентация на доступ через приложения, гибкие варианты аренды и конкурентоспособные цены привлекают как молодых, так и корпоративных пользователей. Быстрое расширение в города первого и второго уровня ускоряет траекторию их роста.

- По упаковке

В зависимости от типа пакета услуг рынок подписки на автомобили сегментируется на бюджетные, стандартные и премиум-планы. В 2025 году сегмент стандартных пакетов доминировал на рынке благодаря сбалансированной ценовой структуре и включению основных услуг, таких как техническое обслуживание, страхование и помощь на дороге. Стандартные пакеты ориентированы на широкую потребительскую базу, стремящуюся к удобству без высоких затрат, характерных для премиум-предложений. Они широко используются как частными лицами, так и малым бизнесом благодаря предсказуемым ежемесячным расходам. Этот сегмент выигрывает от высокой масштабируемости в различных категориях легковых автомобилей.

Прогнозируется, что сегмент премиальных пакетов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на автомобили класса люкс и персонализированные услуги мобильности. Потребители с высоким уровнем дохода все больше ценят доступ к премиальным моделям без рисков, связанных с владением автомобилем. Расширенные функции, такие как консьерж-сервис, модернизация автомобилей и сокращение сроков замены, еще больше стимулируют распространение.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на корпоративных и частных пользователей. В 2025 году наибольшую долю рынка занимал корпоративный сегмент, чему способствовало растущее внимание корпораций к гибкому управлению автопарком и оптимизации затрат. Подписки на транспортные средства позволяют предприятиям избегать капитальных затрат, обеспечивая при этом операционную гибкость и предсказуемые расходы на мобильность. Компании в сфере консалтинга, логистики и продаж отдают предпочтение подпискам для перевозки сотрудников и краткосрочных проектов. Налоговая эффективность и упрощенное управление автопарком укрепляют доминирование сегмента.

Ожидается, что в прогнозируемый период наиболее быстрый рост продемонстрирует частный сегмент, чему способствует изменение отношения потребителей к владению транспортными средствами. Городские потребители все чаще предпочитают решения в области мобильности, основанные на доступе, которые снижают долгосрочные финансовые обязательства. Удобство, комплексные услуги и возможность периодического обновления транспортных средств делают подписки привлекательными для частных пользователей.

Региональный анализ рынка подписки на транспортные средства

- Северная Америка доминировала на рынке подписки на автомобили, занимая наибольшую долю выручки в 38,9% в 2025 году, что было обусловлено изменением потребительских предпочтений в сторону гибкого доступа к транспортным средствам и сокращением долгосрочных обязательств по владению ими.

- Потребители в регионе все больше ценят модели ценообразования «все включено», которые объединяют страхование, техническое обслуживание и помощь на дороге, обеспечивая предсказуемость и удобство.

- Активное присутствие программ подписки, инициированных производителями автомобилей, высокая доля автомобилей на рынке, развитая цифровая инфраструктура и зрелая экосистема мобильности продолжают позиционировать подписку на автомобили как привлекательную альтернативу как для частных лиц, так и для корпоративных пользователей.

Анализ рынка подписки на автомобили в США

В 2025 году рынок подписки на автомобили в США занял наибольшую долю выручки в Северной Америке, чему способствовали высокая осведомленность потребителей о мобильности на основе подписки и активное участие крупных автопроизводителей и поставщиков услуг мобильности. Потребителей все больше привлекают модели подписки, которые предлагают гибкость в смене автомобилей и позволяют избежать рисков, связанных с амортизацией. Рост городского населения, растущее признание решений в области мобильности на основе приложений и высокий спрос со стороны корпоративных автопарков ускоряют расширение рынка. Кроме того, интеграция цифровых платформ для беспрепятственной регистрации и управления транспортными средствами продолжает укреплять позиции рынка.

Анализ европейского рынка подписки на автомобили

Прогнозируется, что европейский рынок подписки на автомобили будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют изменение отношения к владению автомобилями и усиление регуляторного давления в отношении выбросов и устойчивого развития. Потребители в регионе отдают предпочтение гибким решениям в области мобильности, которые соответствуют городской жизни и экологическим соображениям. Растущее внедрение электромобилей в модели подписки дополнительно поддерживает рост рынка. Активное участие производителей автомобилей и расширение сети поставщиков услуг мобильности повышают доступность в крупных европейских городах.

Анализ рынка подписки на автомобили в Великобритании

Ожидается, что рынок подписки на автомобили в Великобритании будет стабильно расти в течение прогнозируемого периода, чему способствуют растущий спрос на краткосрочный доступ к транспортным средствам и прозрачность ценообразования. Потребители все чаще выбирают подписку, чтобы избежать первоначальных платежей и долгосрочных финансовых обязательств. Наличие передовых цифровых платформ мобильности и хорошо развитой экосистемы розничной торговли автомобилями способствует распространению этой услуги. Корпоративный спрос на гибкие решения для автопарков также вносит свой вклад в устойчивый рост рынка.

Анализ рынка подписки на автомобили в Германии

Ожидается, что рынок подписки на автомобили в Германии будет расти значительными темпами, чему способствуют мощные производственные мощности автомобильной отрасли и высокое доверие потребителей к программам, поддерживаемым производителями автомобилей. Немецкие потребители ценят надежность, качество автомобилей и гарантии обслуживания, что хорошо согласуется со структурированными предложениями по подписке. Растущее внимание к электромобильности и устойчивому развитию побуждает автопроизводителей внедрять планы подписки на электромобили. Рынок выигрывает от технологически развитой инфраструктуры и растущей популярности гибких решений в области мобильности.

Анализ рынка подписки на автомобили в Азиатско-Тихоокеанском регионе

Рынок подписки на автомобили в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют быстрая урбанизация, рост располагаемых доходов и меняющиеся предпочтения в сфере мобильности. В регионе наблюдается растущая популярность моделей подписки среди молодых потребителей, стремящихся к удобству и гибкости. Расширение цифровых экосистем и распространение смартфонов способствуют развитию доступа к автомобилям через приложения. Растущее присутствие региональных поставщиков услуг мобильности и инициативы производителей автомобилей еще больше ускоряют внедрение этих технологий.

Анализ рынка подписки на автомобили в Японии

Рынок подписки на автомобили в Японии набирает обороты благодаря высокому уровню внедрения цифровых технологий в стране, высокой плотности населения в городах и предпочтению эффективных решений в сфере мобильности. Потребителей все больше привлекают модели подписки, упрощающие использование автомобилей и связанные с ними сложности. Интеграция передовых технологий, систем подключения автомобилей и бесшовных цифровых интерфейсов способствует росту рынка. Кроме того, спрос со стороны корпоративных пользователей и городских жителей продолжает укреплять позиции рынка.

Анализ рынка подписки на автомобили в Китае

В 2025 году китайский рынок подписки на автомобили занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, растущий средний класс и широкое распространение цифровых платформ мобильности. Потребители все чаще выбирают услуги подписки, чтобы получить доступ к транспортным средствам без долгосрочных финансовых обязательств. Активная государственная поддержка совместного использования транспортных средств и электромобилей побуждает производителей и поставщиков услуг мобильности расширять предложения по подписке. Доступность автомобилей по конкурентоспособным ценам и развитые цифровые экосистемы продолжают стимулировать рост рынка в Китае.

Доля рынка подписки на транспортные средства

В отрасли подписки на автомобили лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Fair Financial Corp. (США)

- Clutch Technologies, LLC (США)

- CarNext (Нидерланды)

- FlexDrive (США)

- Cluno GmbH (Германия)

- DriveMyCar Rentals Pty Ltd (Австралия)

- BMW AG (Германия)

- Daimler AG (Германия)

- General Motors (США)

- Hyundai Motor India (Индия)

- Tata Motors (Индия)

- Тесла (США)

- Фольксваген (Германия)

- Volvo Car Corporation (Швеция)

- ZoomCar (Индия)

- Cox Automotive (США)

- Wagonex Limited (Великобритания)

- LeasePlan (Нидерланды)

- Lyft, Inc. (США)

Последние тенденции на мировом рынке подписки на автомобили

- В октябре 2024 года Volkswagen Group of America совместно с Volkswagen Financial Services запустили программу подписки на автомобили VW Flex в районе Атланты, что стало стратегическим шагом по укреплению участия производителей автомобилей на рынке подписки. Предлагая модель ежемесячной оплаты с единовременным платежом, покрывающим страхование, техническое обслуживание и круглосуточную помощь на дороге, эта инициатива снижает барьеры для потребителей, опасающихся долгосрочного владения автомобилем. Это событие усиливает рыночный сдвиг в сторону гибких, комплексных решений в сфере мобильности и повышает конкурентное давление на независимых поставщиков услуг мобильности.

- В январе 2023 года компания FINN расширила свою услугу подписки на автомобили для бизнеса на рынок США, опираясь на проверенный успех своей модели B2B в Германии. Запуск укрепил международное присутствие FINN и ускорил внедрение решений по управлению автопарком на основе подписки среди корпоративных пользователей. Благодаря акценту на гибкости, полному сервисному обслуживанию и постоянной поддержке клиентов, этот шаг способствовал росту признания подписок как жизнеспособной альтернативы традиционному корпоративному лизингу.

- В октябре 2022 года компания Carvolution привлекла 16,12 млн долларов США в рамках раунда финансирования серии D от Redalpine для масштабирования своей деятельности в сфере подписки на автомобили. Инвестиции позволили компании расширить свой парк автомобилей по подписке и улучшить цифровые процессы, повысив общую эффективность обслуживания. Этот раунд финансирования подчеркнул высокую уверенность инвесторов в моделях мобильности на основе подписки и поддержал зрелость рынка за счет улучшения доступа и масштабируемости операций.

- В марте 2022 года компания Arval представила свое гибкое решение по подписке Arval Adaptiv, ориентированное на частных клиентов, ищущих настраиваемые варианты мобильности. Предоставляя подписчикам возможность выбора из ряда моделей автомобилей с двигателями внутреннего сгорания и электромобилей с регулируемой продолжительностью контракта, запуск решения поддержал растущий спрос на персонализированный и экологичный доступ к транспортным средствам. Это укрепило сегмент частных конечных пользователей и привело предложения по подписке в соответствие с меняющимися предпочтениями потребителей в области мобильности.

- В феврале 2022 года компания Avis заключила партнерское соглашение с FlexClub для предоставления конкурентоспособных по цене подписок на автомобили в Южной Африке, расширив модель подписки на развивающиеся рынки. Сотрудничество было сосредоточено на долгосрочных, но гибких контрактах через онлайн-платформу, что повысило доступность и ценовую доступность. Эта инициатива расширила географический охват подписок на автомобили и продемонстрировала адаптивность модели за пределы развитых автомобильных рынков.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.