Global Vertebroplasty Needles Market

Размер рынка в млрд долларов США

CAGR :

%

USD

875.37 Million

USD

2,532.33 Million

2025

2033

USD

875.37 Million

USD

2,532.33 Million

2025

2033

| 2026 –2033 | |

| USD 875.37 Million | |

| USD 2,532.33 Million | |

| % | |

|

Глобальная сегментация рынка игл для вертебропластики по типам (2.5x100, 2.5x130, 3.2x100, 3.2x130), по приложениям (больница, клиника, ASC и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок игл VertebroplastyОбзор

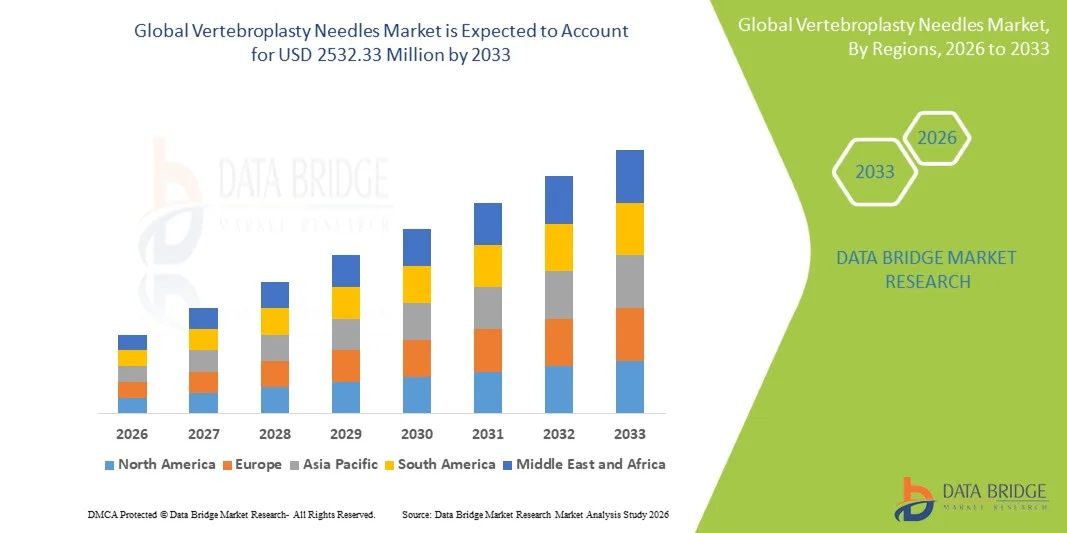

Рынок игл для вертебропластики был оценен875,37 млн долларов США в 2025 годуи, по прогнозам, достигнет2532,33 млн долларов США к 2033 годуРастущий в aCAGR 14,20% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей распространенностью остеопороза, компрессионных переломов позвонков и заболеваний позвоночника, а также растущим спросом на минимально инвазивные процедуры лечения позвоночника в больницах и специализированных ортопедических центрах. Достижения в разработке игл для вертебропластики, хирургических методах, управляемых визуализацией, и растущее внедрение технологий точного спинального вмешательства еще больше поддерживают расширение рынка во всем мире.

Растущее старение населения во всем мире в сочетании с ростом заболеваемости остеопорозом, связанным с переломами позвонков и травмами позвоночника, вынуждает медицинских работников и специалистов-ортопедов принимать передовые процедуры вертебропластики для эффективного управления болью и стабилизации позвоночника. Высокоточные иглы для вертебропластики все чаще заменяют традиционные открытые хирургические подходы во многих медицинских учреждениях, предлагая минимально инвазивные, экономически эффективные и сокращенные решения для восстановления времени для увеличения позвоночника и лечения переломов позвоночника.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке игл Vertebroplasty с самой большой долей дохода в 36,24% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, растущей распространенностью остеопороза и спинальных компрессионных переломов и растущим внедрением минимально инвазивных спинальных процедур в больницах и специализированных ортопедических центрах.

- Госпитальный сегмент доминировал на рынке с долей 52,48% в 2025 году из-за большого объема процедур вертебропластики и кифопластики, выполняемых в многопрофильных больницах и передовых ортопедических лечебных центрах.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR в 7,5% с 2026 по 2033 год, чему способствуют быстро растущая инфраструктура здравоохранения, рост гериатрического населения, увеличение заболеваемости остеопорозом, связанным с заболеваниями позвоночника, и растущее внедрение минимально инвазивных процедур лечения позвоночника в Китае, Индии и Японии.

- Сегмент 3.2x100, по прогнозам, будет самой быстрорастущей категорией типов, регистрируя CAGR в 7,1% с 2026 по 2033 год, что отражает растущий спрос на точные процедуры вертебропластики, улучшенную маневренность во время операции и растущее внедрение в амбулаторных и амбулаторных хирургических условиях.

- Сегмент больниц доминирует в категории приложений с долей выручки 48,37% в 2025 году, во главе с увеличением числа пациентов для лечения переломов позвоночника, высокими объемами процедур вертебропластики и кифопластики, а также наличием передовой хирургической инфраструктуры с визуализацией в многопрофильных больницах по всему миру.

- Ожидается, что амбулаторные хирургические центры (ASC) станут свидетелями самого быстрого роста CAGR на 6,9% с 2026 по 2033 год, что обусловлено растущим предпочтением минимально инвазивных амбулаторных амбулаторных спинальных процедур, более низкими затратами на лечение, сокращением продолжительности пребывания в больнице и увеличением доступности специализированных учреждений по уходу за позвоночником.

- Растущая интеграция навигационных систем с визуальным управлением и технологий точного вмешательства в позвоночник еще больше ускоряет рост рынка, чему способствует растущий спрос на более безопасные, минимально инвазивные и высокоточные процедуры лечения переломов позвоночника в глобальных системах здравоохранения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 875,37 млн. долларов США

- Ожидаемая рыночная стоимость (2033): USD 2532,33 миллион

- Прогноз CAGR (2026–2033): 14,20%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок игл VertebroplastyСегментация

|

Атрибуты |

Вертебропластика Needles KeyОбзор рынка |

|

Сегменты покрыты |

•По типам2.5x100, 2.5x130, 3.2x100, 3.2x130 •С помощью приложенийБольница, клиника, ASC и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Merit Medical Systems, Inc. (США) |

|

Рыночные возможности |

Расширение минимально инвазивных процедур позвоночника на развивающихся рынках здравоохранения Растущая гериатрическая популяция и рост случаев остеопороза Технологические достижения в системах визуального и точного спинального вмешательства |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Вертебропластика Иглы тенденции рынка

Тенденция: растущее принятие минимально инвазивных спинальных процедур и визуального вмешательства

Больницы, ортопедические центры и специалисты по позвоночнику все чаще принимают передовые иглы для проведения вертебропластики для улучшения процедурной точности, уменьшения хирургической травмы и улучшения результатов восстановления пациентов при лечении компрессионного перелома позвонков. Растущая распространенность остеопороза, травм позвоночника и возрастных нарушений позвоночника значительно увеличивает спрос на минимально инвазивные процедуры вертебропластики и кифопластики во всем мире. Системы вмешательства с управляемым изображением, интегрированные с флюороскопией и навигационными технологиями КТ, обеспечивают точное размещение игл, контролируемую доставку костного цемента и снижение процедурных осложнений. Кроме того, амбулаторные хирургические центры и специализированные клиники позвоночника все чаще используют прецизионные системы вертебропластики для повышения эффективности лечения и сокращения сроков госпитализации пациентов. Согласно глобальным исследованиям остеопороза, более 200 миллионов человек во всем мире страдают от остеопороза, в то время как компрессионные переломы позвонков остаются одними из наиболее распространенных остеопоротических переломов у пожилых людей. Растущая гериатрическая популяция и растущая осведомленность о минимально инвазивных вариантах лечения позвоночника продолжают укреплять спрос на передовые технологии вертебропластики в системах здравоохранения во всем мире.

Динамика рынка игл Vertebroplasty Needles

Ключевой фактор рынка: увеличение распространенности остеопороза и переломов позвоночника

Растущая заболеваемость остеопорозом, травмами позвоночника и возрастными компрессионными переломами позвонков значительно стимулирует спрос на иглы для вертебропластики во всем мире. Больницы, ортопедические хирурги и интервенционные радиологи все чаще применяют процедуры вертебропластики и кифопластики для стабилизации переломов позвонков, облегчения хронической боли и улучшения результатов мобильности пациентов. По данным Международного фонда остеопороза (IOF), остеопороз вызывает почти 8,9 миллиона переломов ежегодно во всем мире, причем переломы позвонков представляют собой основную клиническую нагрузку среди пожилых пациентов. Кроме того, растущие инвестиции в здравоохранение, расширение доступа к минимально инвазивным спинальным процедурам и растущее внедрение хирургических технологий с визуальным управлением ускоряют рост рынка в Северной Америке, Европе и Азиатско-Тихоокеанском регионе. Расширение осведомленности о раннем лечении переломов позвоночника и увеличение доступности специализированных центров по уходу за позвоночником также способствуют широкому внедрению систем игл вертебропластики во всем мире.

Ключевые ограничения / проблемы: высокие затраты на процедуры и риск хирургических осложнений

Значительным ограничением на рынке игл для вертебропластики является высокая стоимость, связанная с минимально инвазивными процедурами позвоночника, передовыми системами визуализации и специализированными хирургическими инструментами. Процедуры вертебропластики требуют флюороскопии или навигационных систем с компьютерной томографией, точного хирургического оборудования и обученных специалистов по позвоночнику, что увеличивает процедурные расходы для поставщиков медицинских услуг и пациентов, особенно в развивающихся странах. Кроме того, проблемы, связанные с утечкой цемента, смежными переломами позвонков, повреждением нервов и процедурными осложнениями, продолжают создавать клинические проблемы в определенных группах пациентов. Требования к соблюдению нормативных требований, растущее давление на расходы на здравоохранение и ограниченная поддержка возмещения для процедур вмешательства в позвоночник в некоторых странах еще больше ограничивают проникновение на рынок. Например, несколько систем здравоохранения в странах с низким и средним уровнем дохода продолжают полагаться на консервативные методы лечения боли из-за более высокой стоимости минимально инвазивных процедур увеличения позвоночника по сравнению с традиционными подходами лечения.

Ключевые возможности рынка: технологические достижения в области роботизированной хирургии позвоночника и систем точной навигации

Растущая интеграция платформ роботизированной хирургии позвоночника, технологий визуализации с поддержкой ИИ и прецизионных навигационных систем представляет собой значительную возможность роста для рынка игл Vertebroplasty. Усовершенствованные системы игл для вертебропластики, интегрированные с технологиями визуализации в реальном времени и роботизированной навигации, улучшают процедурную точность, снижают хирургические риски и улучшают контроль доставки цемента во время процедур увеличения позвонков. Производители медицинских устройств все чаще разрабатывают высокопрочные эргономичные иглы для вертебропластики, совместимые с минимально инвазивными роботизированными хирургическими системами и передовыми флюороскопическими платформами визуализации. Кроме того, расширение инфраструктуры здравоохранения, более широкое внедрение амбулаторных спинальных процедур и увеличение инвестиций в передовые ортопедические технологии в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке создают значительные долгосрочные рыночные возможности. Растущий спрос на высокоточное минимально инвазивное лечение позвоночника и более короткое время восстановления пациентов еще больше ускоряет инновации и внедрение технологий вертебропластики следующего поколения во всем мире.

Рынок игл Vertebroplasty

Рынок игл Vertebroplasty сегментирован на основе типа и применения.

- По типу

В зависимости от типа, рынок игл Vertebroplasty сегментирован на 2.5x100, 2.5x130, 3.2x100 и 3.2x130. Сегмент 3.2x130 доминировал на рынке с долей 38,64% в 2025 году из-за его широкого использования в процедурах вертебропластики и кифопластики, требующих усиленного контроля доставки цемента и улучшенного доступа к более глубоким структурам позвонков. Эти иглы очень предпочтительны хирургами позвоночника и интервенционными радиологами для лечения остеопоротических компрессионных переломов позвонков, спинальных метастазов и травматических травм позвоночника из-за их превосходной структурной стабильности, оптимизированной длины и эффективных возможностей инъекции костного цемента. Кроме того, увеличение распространенности остеопороза среди стареющего населения, рост заболеваемости переломами позвоночника и растущее принятие минимально инвазивных спинальных процедур поддерживают рост сегмента. Больницы и специализированные центры позвоночника все чаще используют иглы для вертебропластики 3.2x130 для улучшения процедурной точности, сокращения времени операции и улучшения результатов лечения пациентов. Технологические достижения, такие как улучшенный дизайн канюли, эргономичные системы обработки и улучшенная совместимость изображений, еще больше усиливают доминирование сегмента. Растущие инвестиции в здравоохранение, растущая доступность хирургических систем с визуальным управлением и повышение осведомленности о минимально инвазивных методах лечения позвоночника также способствуют активному внедрению во всем мире. Кроме того, расширение гериатрических популяций в Северной Америке, Европе и Азиатско-Тихоокеанском регионе продолжает укреплять спрос на передовые системы игл вертебропластики в клинических условиях.

Ожидается, что сегмент 2.5x100 будет свидетелем самого быстрого CAGR в 7,1% с 2026 по 2033 год, что обусловлено растущим спросом на минимально инвазивные процедуры позвоночника на ранней стадии лечения компрессионного перелома позвонков и амбулаторного лечения. Меньший диаметр и более короткая длина этих игл улучшают маневренность, минимизируют травму тканей и поддерживают точное размещение цемента в деликатных спинальных процедурах. Растущее внедрение в амбулаторных хирургических центрах и специализированных клиниках ускоряет расширение сегмента из-за более низкой процедурной сложности и более быстрого времени восстановления пациентов. Кроме того, растущее предпочтение минимально инвазивных ортопедических вмешательств, увеличение распространенности остеопороза и растущий спрос на экономически эффективные решения для лечения позвоночника поддерживают быстрый рост рынка. Производители все больше внимания уделяют разработке легких, высокоточных игл для вертебропластики с улучшенной биосовместимостью и повышенной процедурной безопасностью. Технологическая интеграция с системами визуализации на основе флюороскопии и КТ также повышает эффективность процедур и точность лечения. Кроме того, ожидается, что повышение доступности здравоохранения в странах с развивающейся экономикой и увеличение инвестиций в инфраструктуру ортопедической и спинальной помощи еще больше ускорит рост сегмента 2.5x100 во всем мире.

- С помощью приложения

На основе применения рынок игл Vertebroplasty сегментирован на больницу, клинику, АСК и другие. Госпитальный сегмент доминировал на рынке с долей 52,48% в 2025 году из-за большого объема процедур вертебропластики и кифопластики, выполняемых в многопрофильных больницах и передовых ортопедических лечебных центрах. Больницы обладают передовой инфраструктурой визуализации, квалифицированными хирургами позвоночника и специализированными отделениями интервенционной радиологии, необходимыми для сложных спинальных процедур, что значительно поддерживает принятие игл для вертебропластики. Увеличение числа госпитализаций, связанных с остеопоротическими компрессионными переломами позвонков, травмой позвоночника и метастатическими нарушениями позвоночника, еще больше стимулирует рост сегмента. Кроме того, растущие инвестиции в минимально инвазивные хирургические технологии, увеличение расходов на здравоохранение и расширение доступности передовых учреждений по уходу за позвоночником усиливают доминирование сегмента больниц. Больницы все чаще используют высокоточные иглы для вертебропластики, интегрированные с улучшенными эргономичными конструкциями и совместимостью изображений для улучшения процедурных результатов и безопасности пациентов. Наличие поддержки возмещения расходов на операции на позвоночнике в развитых системах здравоохранения и повышение осведомленности о минимально инвазивных вариантах лечения также способствуют увеличению объемов процедур. Кроме того, растущая гериатрическая популяция и растущая распространенность связанных с остеопорозом переломов позвоночника во всем мире продолжают укреплять спрос на процедуры вертебропластики в больницах.

Ожидается, что сегмент ASCs зарегистрирует самый быстрый CAGR в 7,4% с 2026 по 2033 год, что обусловлено растущим сдвигом в сторону амбулаторных минимально инвазивных спинальных процедур и экономичных моделей лечения. Амбулаторные хирургические центры предлагают более короткое пребывание в больнице, снижение процедурных затрат, более быстрое время восстановления и повышение операционной эффективности, что делает их все более привлекательными для процедур вертебропластики. Растущие достижения в минимально инвазивных хирургических методах и вмешательствах с визуализацией позволяют ASC выполнять процедуры увеличения позвонков с повышенной безопасностью и точностью. Кроме того, растущее предпочтение пациентов амбулаторной помощи, расширение инфраструктуры здравоохранения и увеличение доступности специализированных ортопедических и спинномозговых центров ускоряют внедрение в ASC по всему миру. Медицинские работники все чаще используют компактные, простые в обращении системы игл для вертебропластики, оптимизированные для амбулаторных спинальных вмешательств. Технологические достижения в системах флюороскопии, управлении анестезией и высокоточных приборах еще больше способствуют расширению сегмента. Кроме того, ожидается, что увеличение инициатив по сдерживанию расходов на здравоохранение, увеличение объемов ортопедических процедур и увеличение инвестиций в инфраструктуру амбулаторного ухода в Северной Америке, Европе и Азиатско-Тихоокеанском регионе будут стимулировать значительный долгосрочный рост для сегмента ASC.

Вертебропластика Иглы Рынок Региональный анализ

Северная Америка доминировала на рынке игл Vertebroplasty и составляла самую большую долю дохода в 36,24% в 2025 году, поддерживаемую передовой инфраструктурой здравоохранения, растущей распространенностью остеопороза и переломов позвоночника, а также растущим внедрением минимально инвазивных спинальных процедур в больницах, амбулаторных хирургических центрах и специализированных ортопедических клиниках. Регион также выигрывает от сильной системы возмещения расходов, высоких расходов на здравоохранение и растущей доступности передовых хирургических технологий, основанных на флюороскопии и визуализации. Увеличение гериатрической популяции, повышение осведомленности о раннем лечении заболеваний позвоночника и растущий спрос на решения для лечения боли еще больше усиливают расширение рынка по всей Северной Америке. Кроме того, присутствие ведущих производителей медицинских изделий и непрерывные технологические достижения в системах спинального вмешательства продолжают укреплять лидирующие позиции региона на мировом рынке.

Американский рынок игл Vertebroplasty Needles Insight

Рынок игл Vertebroplasty в США демонстрирует сильный рост из-за увеличения распространенности остеопороза, переломов позвоночника и дегенеративных заболеваний костей среди стареющего населения. Больницы, центры позвоночника и интервенционные радиологические учреждения все чаще внедряют передовые системы игл вертебропластики для поддержки минимально инвазивных процедур увеличения позвоночника и улучшения процедурной точности. Кроме того, растущие расходы на здравоохранение, растущее принятие вмешательств на основе изображения и растущий спрос на более быстрые процедуры восстановления ускоряют рост рынка. Передовая экосистема здравоохранения страны, благоприятная среда возмещения и сильный акцент на минимально инвазивных ортопедических процедурах способствуют дальнейшему внедрению игл вертебропластики в клинических условиях.

Европа Вертебропластика Needles Market Insight

Европейский рынок игл для вертебропластики остается основным источником глобальных доходов, что обусловлено увеличением распространенности заболеваний позвоночника, связанных с остеопорозом, сильной инфраструктурой здравоохранения и растущим спросом на минимально инвазивные процедуры лечения позвоночника. Растущие инвестиции в ортопедические и спинномозговые технологии, наряду с растущим внедрением хирургических систем с визуальным управлением, поддерживают расширение рынка по всему региону. Кроме того, благоприятная государственная политика в области здравоохранения, рост гериатрического населения и повышение осведомленности о лечении компрессионных переломов позвонков ускоряют внедрение игл для вертебропластики в больницах и специализированных клиниках по всей Европе.

Британская Vertebroplasty Needles Market Insight

Рынок игл Vertebroplasty в Великобритании переживает устойчивый рост, поддерживаемый растущим внедрением минимально инвазивных спинальных процедур и растущим спросом на передовые решения для ортопедического лечения. Растущие инвестиции в здравоохранение, расширение доступности специализированных центров лечения позвоночника и расширение использования процедур вертебропластики с помощью флюороскопии способствуют росту рынка. Кроме того, растущая распространенность остеопороза среди пожилых пациентов и растущее внимание к сокращению времени госпитализации и послеоперационным осложнениям усиливают внедрение систем игл для вертебропластики в медицинских учреждениях в Великобритании.

Германия Vertebroplasty Needles Market Insight

Рынок игл Vertebroplasty в Германии неуклонно расширяется благодаря передовой ортопедической инфраструктуре здравоохранения страны, сильному сектору медицинских технологий и растущему спросу на минимально инвазивные спинальные вмешательства. Больницы и специалисты по позвоночнику все чаще используют иглы для лечения компрессионных переломов позвонков, травмы позвоночника и метастатических заболеваний позвоночника. Непрерывные достижения в области хирургических технологий, основанных на визуализации, увеличение расходов на здравоохранение и растущее внедрение прецизионных процедур лечения позвоночника еще больше поддерживают рост рынка в Германии. Кроме того, растущая исследовательская деятельность и сильный акцент на улучшении результатов лечения пациентов ускоряют внедрение передовых систем вертебропластики по всей стране.

Азиатско-Тихоокеанский рынок игл для вертебропластики

Ожидается, что рынок игл для вертебропластики в Азиатско-Тихоокеанском регионе будет быстро расти благодаря быстро расширяющейся инфраструктуре здравоохранения, росту гериатрического населения, увеличению заболеваемости остеопорозом, связанным с нарушениями позвоночника, и растущему внедрению минимально инвазивных процедур лечения позвоночника в Китае, Индии и Японии. Повышение осведомленности о ранней диагностике и лечении компрессионных переломов позвонков, а также улучшение доступности передовых услуг ортопедической помощи способствуют расширению регионального рынка. Кроме того, растущие инвестиции в здравоохранение, рост медицинского туризма и увеличение доступности экономически эффективных процедур лечения позвоночника ускоряют внедрение игл для вертебропластики в больницах и специализированных клиниках в регионе.

Японская Vertebroplasty Needles Market Insight

Рынок игл для вертебропластики в Японии демонстрирует устойчивый рост из-за роста стареющего населения, увеличения распространенности остеопороза и растущего спроса на минимально инвазивные процедуры лечения позвоночника. Больницы и ортопедические специалисты все чаще используют передовые системы игл для вертебропластики для повышения процедурной точности и результатов восстановления пациентов. Более того, растущая интеграция передовых технологий визуализации, мощная инфраструктура здравоохранения и растущие инвестиции в ортопедические исследования и инновации также способствуют росту рынка по всей Японии.

Китайская Vertebroplasty Needles Market Insight

Рынок игл для вертебропластики в Китае быстро растет, что обусловлено увеличением распространенности остеопороза и спинальных компрессионных переломов, расширением инфраструктуры здравоохранения и растущим вниманием правительства к улучшению ортопедических и спинальных услуг. Растущее внедрение минимально инвазивных процедур вертебропластики и кифопластики в больницах и специализированных лечебных центрах значительно повышает спрос на рынке. Кроме того, рост расходов на здравоохранение, повышение осведомленности о лечении заболеваний позвоночника и быстрые достижения в области хирургических технологий с визуальным управлением позиционируют Китай как один из самых быстрорастущих рынков для игл для вертебропластики во всем мире.

Доля рынка игл Vertebroplasty

Индустрия игл Vertebroplasty в основном возглавляется хорошо известными компаниями, в том числе:

- Merit Medical Systems, Inc. (США)

- Stryker Corporation (США)

- DePuy Synthes (Johnson & Johnson) (США)

- Medtronic plc (Ирландия)

- Becton, Dickinson and Company (BD)

- Cook Medical (США)

- Argon Medical Devices, Inc. (США)

- IZI Medical Products LLC (США)

- Tsunami Medical S.r.l. (Италия)

- SPINENDOS GmbH (Германия)

- Osseon Therapeutics, Inc. (США)

- Galt Medical Corp. (США)

- Cardinal Health, Inc. (США)

- Smiths Medical (Великобритания)

- Teknimed S.A.S. (Франция)

- Группа SINOVO (Китай)

- Shandong Weigao Group Medical Polymer Company Limited (Китай)

- AprioMed AB (Швеция)

- Biopsybell S.r.l. (Италия)

- HS Hospital Service S.p.A. (Италия)

- Medikit Co., Ltd. (Япония)

- Terumo Corporation (Япония)

- Medline Industries, LP (США)

- B. Braun Melsungen AG (Германия)

- Seawon Meditech Co., Ltd. (Южная Корея)

- Vygon SAS (Франция)

- Remington Medical, Inc. (США)

- Changzhou Health Microport Medical Devices Co., Ltd. (Китай)

- Anhui Tiankang Medical Technology Co., Ltd. (Китай)

- Zhejiang Kindly Medical Devices Co., Ltd. (Китай)

Последние разработки на рынке игл для вертебропластики

- В сентябре 2025 года Moog Inc. представила свои новейшие системы движения всех электрических серий E60 и электропневматических серий P60, установив новый эталон для моделирования в авиационной, наземной и морской подготовке с поддержкой до 14 000 кг нагрузок и высокой точностью движения для тренажеров полета уровня D и других профессиональных применений. Модернизированные платформы обеспечивают повышенную надежность, компактную конструкцию и длительное время работы, что отражает модернизированную электронику и устойчивую работу. Эти новые системы укрепляют лидерство Moog на рынке технологий моделирования движения за счет повышения производительности, энергоэффективности и удобства использования.

- В январе 2025 года Exail Technologies приобрела Leukos, французского специалиста по фотонике, известного импульсными микролазерами, суперконтинуумными лазерными источниками, сверхбыстрыми лазерами и оптическими системами с имитацией, укрепив свои технологические и промышленные возможности в передовых лазерных и имитационных технологиях. Сделка объединяет опыт Leukos с платформами фотоники, оптики и моделирования Exail, расширяя предложения продуктов для приложений в области биофотоники, микроэлектроники и высокоточных учебных симуляций. Это стратегическое приобретение ускоряет инновации Exail в высокотехнологичных технологиях, создавая синергию, которая расширяет его охват в научных, промышленных и имитационных приложениях, укрепляя при этом его позиции в качестве ведущего поставщика передовых технологий.

- В ноябре 2025 года IPG Automotive выпустила CarMaker 15.0, последнюю версию своего программного обеспечения для моделирования вождения, используемого для разработки виртуальных транспортных средств. Новый выпуск улучшает точность моделирования за счет интеграции виртуальных электронных блоков управления (vECU), что позволяет инженерам тестировать программное обеспечение и системы транспортных средств на более ранних стадиях разработки. Он также включает в себя улучшенные модели датчиков и улучшенные возможности тестирования на выносливость для ADAS и автономных транспортных средств. Эта разработка укрепляет позиции IPG Automotive на рынке симуляторов вождения, поскольку CarMaker позволяет автопроизводителям выполнять сложные испытания транспортных средств в виртуальной среде вождения вместо физических дорожных испытаний.

- В ноябре 2024 года IPG Automotive выпустила CarMaker 14.0, представив новые возможности моделирования, включая усовершенствованные модели датчиков и более реалистичные виртуальные среды. Обновление позволяет разработчикам моделировать сложные сценарии движения с участием пешеходов, транспортных средств и различных погодных условий. Эти функции помогают автомобильным компаниям более эффективно тестировать ADAS и автономные системы вождения в тренажерах вождения, сокращая время разработки и стоимость. Модернизация также расширила возможности моделирования для тяжелых транспортных средств с использованием платформы TruckMaker.

- В июне 2023 года IPG Automotive приняла участие в исследовательском проекте UNICARagil, сотрудничая с университетами и отраслевыми партнерами для разработки автоматизированных автомобильных архитектур. Компания внедрила свою платформу моделирования вождения CarMaker для поддержки моделирования и проверки автоматизированных систем вождения в средах Software-in-the-Loop (SIL) и Hardware-in-the-Loop (HIL). Это сотрудничество демонстрирует применение игл Vertebroplasty в исследованиях и разработке решений для автономной мобильности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.