Global Vestibular Neuronitis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.58 Billion

USD

3.66 Billion

2024

2032

USD

2.58 Billion

USD

3.66 Billion

2024

2032

| 2025 –2032 | |

| USD 2.58 Billion | |

| USD 3.66 Billion | |

| % | |

|

Сегментация мирового рынка лечения вестибулярного нейронита по симптомам (внезапное головокружение, проблемы с равновесием, тошнота и рвота, головокружение и нарушение концентрации внимания), причинам (корь, грипп, мононуклеоз, краснуха, свинка, опоясывающий лишай и ветряная оспа), лечению (антихолинергические препараты, антигистаминные препараты, бензодиазепины и другие), конечным пользователям (больницы, клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения вестибулярного нейронита

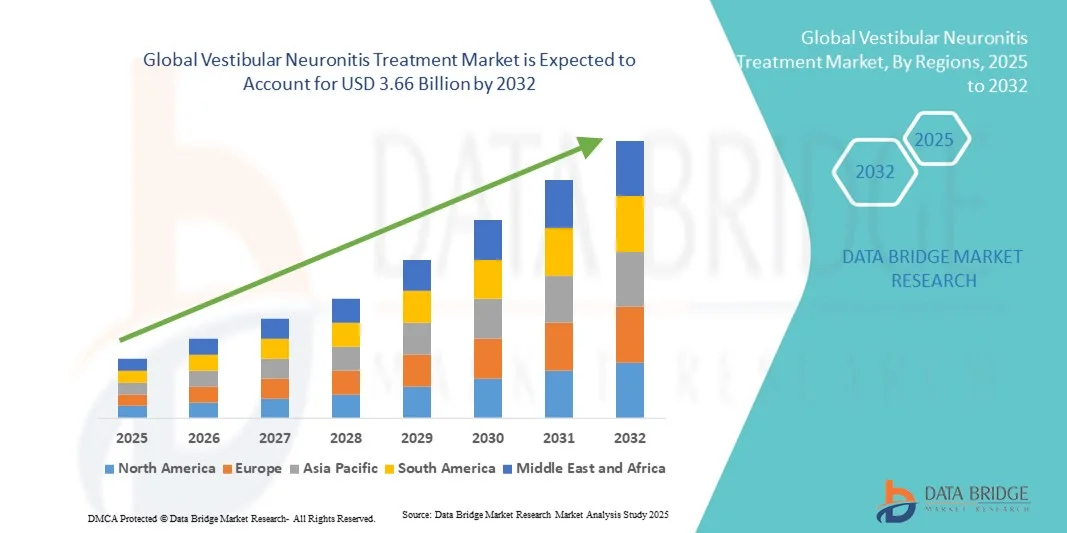

- Объем мирового рынка лечения вестибулярного нейронита в 2024 году оценивался в 2,58 млрд долларов США , а к 2032 году, как ожидается , он достигнет 3,66 млрд долларов США при среднегодовом темпе роста 4,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью вестибулярных расстройств и повышением осведомленности о ранней диагностике и лечении заболеваний, связанных с нарушением равновесия. Достижения в области диагностической визуализации, методов вестибулярной реабилитации и фармакологической терапии способствовали дальнейшему расширению рынка лечения вестибулярного нейронита во всем мире.

- Кроме того, рост числа пожилых людей, которые более подвержены вестибулярным дисфункциям, а также расширение доступа к специализированным ЛОР- и неврологическим клиникам способствуют внедрению эффективных методов лечения вестибулярного нейронита. Эти факторы ускоряют внедрение методов лечения и реабилитации, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения вестибулярного нейронита

- Лечение вестибулярного нейронита, включающее фармакологическую терапию, вестибулярную реабилитацию и поддерживающую терапию, всё чаще рассматривается как важнейшее решение для коррекции нарушений равновесия и улучшения качества жизни пациентов. Рост распространённости вестибулярных расстройств и развитие подходов к лечению способствуют расширению рынка по всему миру.

- Рост рынка обусловлен, прежде всего, повышением осведомленности медицинских работников и пациентов о ранней диагностике и эффективном лечении вестибулярного нейронита. Кроме того, повышение доступности специализированных ЛОР- и неврологических клиник ускоряет внедрение методов лечения.

- Северная Америка доминировала на рынке лечения вестибулярного нейронита с наибольшей долей выручки в 42,5% в 2024 году, чему способствовали хорошо развитая инфраструктура здравоохранения, высокая заболеваемость вестибулярными расстройствами и активное внедрение передовых терапевтических подходов в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения вестибулярного нейронита в течение прогнозируемого периода, что обусловлено повышением осведомленности в области здравоохранения, ростом располагаемых доходов и расширением доступа к специализированным лечебным центрам в таких странах, как Китай и Индия.

- Сегмент внезапного головокружения занял самую большую долю рынка в 36,5% в 2024 году, что обусловлено его высокой распространенностью среди взрослых, испытывающих эпизоды острого вестибулярного нейронита.

Область применения отчета и сегментация рынка лечения вестибулярного нейронита

|

Атрибуты |

Ключевые данные о рынке лечения вестибулярного нейронита |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения вестибулярного нейронита

Растущее применение мультимодальных подходов к лечению и раннего вмешательства

- Заметной тенденцией на мировом рынке лечения вестибулярного нейронита является растущее применение мультимодальной терапии, сочетающей фармакологические вмешательства (такие как кортикостероиды и противовирусные препараты) с упражнениями по вестибулярной реабилитации.

- Такой комплексный подход сокращает время восстановления пациентов и снижает частоту эпизодов головокружения, тем самым улучшая общие результаты лечения.

- Медицинские работники все чаще подчеркивают важность ранней диагностики и вмешательства для предотвращения хронических нарушений равновесия и улучшения качества жизни в долгосрочной перспективе.

- Современные диагностические инструменты, такие как видеотестирование импульсов головы (vHIT) и вестибулярные вызванные миогенные потенциалы (VEMP), способствуют более точному выявлению вестибулярных дефицитов, позволяя разрабатывать индивидуальные планы лечения.

- Вмешательства на основе физиотерапии, включая стабилизацию взгляда и упражнения по восстановлению равновесия, становятся стандартной практикой наряду с медикаментозным лечением.

- Растущая осведомленность врачей и пациентов о важности раннего вмешательства способствует более широкому внедрению структурированных протоколов лечения в амбулаторных и больничных условиях.

- Например, в апреле 2023 года Университетская клиника Мюнхена представила комбинированную программу кортикостероидной и вестибулярной реабилитации при внезапном вестибулярном нейроните, сообщив о 25% более быстром выздоровлении пациентов по сравнению со стандартной терапией.

- Научные исследования и клинические испытания подтверждают научно обоснованные улучшения в схемах лечения, усиливая тенденцию к комбинированной терапии.

- Специализированные вестибулярные клиники и нейроотологические центры расширяются по всему миру, предлагая комплексную медицинскую помощь, которая объединяет диагностику, фармакотерапию и реабилитацию.

- Также появляются инструменты телереабилитации и дистанционного мониторинга, особенно в регионах с ограниченным доступом к специалистам, для обеспечения непрерывности лечения.

- В целом, эта тенденция к мультимодальным стратегиям лечения с ранним вмешательством формирует мировой рынок, улучшая результаты лечения пациентов, стимулируя внедрение терапии и поощряя инновации в предоставлении медицинской помощи.

Динамика рынка лечения вестибулярного нейронита

Водитель

Растущая распространенность вестибулярных расстройств и растущая осведомленность о вариантах лечения

- Рост заболеваемости вестибулярным нейронитом во всем мире, особенно среди взрослых в возрасте 40–60 лет, является ключевым фактором роста мирового рынка лечения.

- Например, в марте 2024 года исследование, опубликованное в журнале «Journal of Vestibular Research», показало, что случаи внезапного головокружения, связанные с вестибулярным нейронитом, увеличились примерно на 8% по сравнению с предыдущим годом, что подчеркивает растущую потребность в эффективных терапевтических вмешательствах.

- Растущая осведомленность медицинских работников и пациентов о ранней диагностике и эффективных стратегиях лечения увеличивает спрос на фармакологические и вестибулярные методы реабилитации.

- Кортикостероиды, противовирусные препараты и вестибулярные супрессоры все чаще назначаются для уменьшения воспаления и восстановления функции равновесия, что способствует росту рынка.

- Кроме того, вмешательства на основе физиотерапии, такие как упражнения по вестибулярной реабилитации, набирают популярность из-за их эффективности в улучшении постуральной устойчивости и уменьшении эпизодов головокружения.

- Удобство программ амбулаторного лечения и доступность пероральных и инъекционных вариантов лечения еще больше способствуют их внедрению.

- Поставщики медицинских услуг уделяют все больше внимания обучению пациентов, чтобы обеспечить соблюдение ими схем лечения, что улучшает терапевтические результаты и расширяет рыночный потенциал.

- Рост числа специализированных вестибулярных клиник и нейроотологических центров по всему миру также способствует расширению рынка, предлагая пациентам комплексное лечение и последующий уход.

- Ожидается, что правительственные инициативы по повышению осведомленности о нарушениях равновесия и лечении головокружения у стареющего населения будут способствовать дальнейшему стимулированию спроса.

- Сочетание фармакологической терапии и структурированной вестибулярной реабилитации становится стандартным подходом, что приводит к более широкому внедрению комплексных протоколов лечения.

- Технологические достижения в области диагностических инструментов, таких как видеоимпульсное тестирование головы (vHIT) и вестибулярные вызванные миогенные потенциалы (VEMP), облегчают раннее выявление и индивидуальное лечение, повышая эффективность вмешательств.

- В целом ожидается, что рост распространенности заболевания в сочетании с улучшением диагностики и растущим акцентом на раннем вмешательстве будет способствовать развитию рынка лечения вестибулярного нейронита в прогнозируемый период.

Сдержанность/Вызов

“= Опасения относительно побочных эффектов и ограниченного доступа к специализированной помощи

- Потенциальные побочные эффекты, связанные с приемом лекарств, используемых для лечения вестибулярного нейронита, таких как кортикостероиды или противовирусные препараты, создают трудности для их более широкого внедрения на рынке.

- Например, длительная терапия кортикостероидами может привести к иммуносупрессии, увеличению веса и колебаниям уровня сахара в крови, из-за чего некоторые пациенты могут сомневаться в необходимости следовать долгосрочным планам лечения.

- Ограниченная доступность специалистов по вестибулярной реабилитации в некоторых регионах затрудняет доступ к немедикаментозным методам лечения, особенно в сельской местности и развивающихся районах.

- Высокие расходы на комбинированное фармакологическое и реабилитационное лечение также могут стать препятствием, особенно если страховое покрытие ограничено или расходы из собственного кармана значительны.

- Решение этих проблем путем разработки более безопасных схем лечения, улучшения клинических рекомендаций и расширения реабилитационных услуг имеет решающее значение для роста рынка.

- Например, в июле 2023 года несколько нейроотологических центров в Европе запустили амбулаторные программы, которые объединяют терапию кортикостероидами в низких дозах с контролируемыми вестибулярными упражнениями для минимизации побочных эффектов и ускорения восстановления.

- Расширение программ обучения для физиотерапевтов и аудиологов помогает сократить дефицит специалистов, улучшая доступ пациентов к эффективной реабилитации.

- Несмотря на рост осведомленности о лечении, соблюдение пациентами предписаний остается сложной задачей из-за длительности и сложности программ вестибулярной реабилитации.

- Фармацевтические компании сосредотачиваются на производстве более переносимых формул, включая комбинированные терапии с меньшим количеством побочных эффектов, чтобы улучшить соблюдение пациентами предписаний.

- Инициативы телереабилитации также реализуются в регионах с ограниченной доступностью специалистов, обеспечивая дистанционное руководство вестибулярными упражнениями и последующий мониторинг.

- В целом, смягчение побочных эффектов, расширение доступа к специализированной помощи и повышение приверженности пациентов к лечению имеют решающее значение для поддержания долгосрочного роста рынка лечения вестибулярного нейронита.

Рынок лечения вестибулярного нейронита

Рынок сегментирован на основе симптомов, причин, лечения и конечных пользователей .

- По симптомам

На основе симптомов рынок лечения вестибулярного нейронита сегментируется на следующие группы: внезапное головокружение, проблемы с равновесием, тошнота и рвота, головокружение и трудности с концентрацией внимания. Сегмент внезапного головокружения занял наибольшую долю рынка в 36,5% в 2024 году, что обусловлено его высокой распространенностью среди взрослых, испытывающих острые эпизоды вестибулярного нейронита. Случаи внезапного головокружения часто требуют немедленного клинического вмешательства, что приводит к увеличению назначения фармакологических препаратов и быстрому развертыванию программ вестибулярной реабилитации. Сегмент также выигрывает от широкой осведомленности медицинских работников и пациентов о неотложном лечении симптомов головокружения для предотвращения хронических осложнений. Больницы и клиники отдают приоритет быстрой оценке и вмешательству, что повышает обращаемость за лечением. Информационные кампании для пациентов и усовершенствованные методы диагностики способствуют раннему выявлению внезапного головокружения, что еще больше способствует доминированию сегмента. Рост распространенности как в развитых, так и в развивающихся регионах способствует устойчивому росту. Кроме того, научные и клинические исследования, подчеркивающие эффективные протоколы лечения, усиливают рыночный спрос на терапию внезапного головокружения. Ожидается, что сегмент продолжит доминировать благодаря сильной клинической направленности на лечение симптомов и благоприятной политике возмещения расходов.

Ожидается, что сегмент головокружения будет демонстрировать самый быстрый среднегодовой темп роста в 21,2% в период с 2025 по 2032 год, что обусловлено растущим признанием головокружения как ключевого симптома, требующего как фармакологических, так и реабилитационных вмешательств. Рост осведомленности пациентов, улучшение диагностических возможностей и растущее принятие программ амбулаторного лечения являются движущими силами быстрого роста этого сегмента. Случаи, связанные с головокружением, часто связаны с коморбидными заболеваниями, что увеличивает общий спрос на лечение. Расширение специализированных вестибулярных центров и нейроотологических клиник способствует более быстрой диагностике и лечению головокружения. Технологические достижения, включая тестирование вестибулярной функции, повышают точность лечения и результаты для пациентов. Поставщики медицинских услуг все чаще применяют структурированные протоколы лечения головокружения для снижения хронических осложнений. Инициативы по телереабилитации и удаленному мониторингу также способствуют росту сегмента. Рост распространенности среди пожилого населения еще больше ускоряет спрос. Повышение осведомленности врачей и клинические рекомендации, подчеркивающие важность раннего вмешательства, способствуют внедрению лечения. Растущие исследования новых методов лечения головокружения подтверждают быстрый среднегодовой темп роста.

- По причинам

На основе причин рынок сегментирован на корь, грипп, мононуклеоз, краснуху, свинку, опоясывающий лишай и ветряную оспу. Сегмент гриппа занимал самую большую долю рынка в 28,9% выручки в 2024 году, поскольку инфекции гриппа являются распространенным триггером эпизодов вестибулярного нейронита. Высокие показатели заболеваемости гриппом во всем мире приводят к частым обращениям в больницу и увеличению назначения симптоматического лечения и противовирусных препаратов. Программы осведомленности об осложнениях, связанных с гриппом, среди врачей также поддерживают раннее вмешательство. Кампании по вакцинации снижают тяжелые случаи, но не исключают риск вестибулярного нейронита, поддерживая постоянный спрос на лечение. Сегмент выигрывает от хорошо зарекомендовавших себя диагностических протоколов и стандартизированных руководств по лечению. Сезонные вспышки гриппа способствуют периодическим всплескам потребления на рынке. Клинические исследования, подчеркивающие эффективность противовирусных препаратов и кортикостероидов, усиливают обращение за лечением. Больницы и амбулаторные учреждения по-прежнему отдают приоритет оперативному лечению. Возмещение расходов на лечение способствует внедрению. В целом, вестибулярный нейронит, связанный с гриппом, остается ключевым фактором доходов рынка.

Ожидается, что сегмент опоясывающего лишая будет демонстрировать самый быстрый среднегодовой темп роста в 19,8% в период с 2025 по 2032 год, что обусловлено ростом распространенности опоясывающего лишая и растущим признанием его вестибулярных осложнений. Повышение осведомленности врачей о поствирусной вестибулярной дисфункции способствует раннему началу лечения. Противовирусная терапия в сочетании с вестибулярной реабилитацией все чаще применяется как в больницах, так и в клиниках. Расширение услуг по уходу за гериатрическими больными и инициативы по скринингу дополнительно поддерживают рост. Региональные вспышки среди стареющего населения способствуют росту заболеваемости. Государственные программы здравоохранения, поощряющие вакцинацию, улучшают лечение заболеваний. Научные исследования, посвященные вестибулярным расстройствам, связанным с опоясывающим лишаем, подчеркивают эффективные стратегии лечения. Инициативы в области телемедицины обеспечивают более широкий доступ пациентов к медицинской помощи. Расширенные диагностические возможности, включая ПЦР и серологические тесты, обеспечивают точную идентификацию. Расширение клинической подготовки по вестибулярным осложнениям способствует быстрому внедрению терапии.

- Лечение

На основе лечения рынок сегментирован на антихолинергические препараты, антигистаминные препараты, бензодиазепины и другие. Сегмент антигистаминных препаратов занимал самую большую долю рынка в 34,7% в 2024 году, что обусловлено их широким клиническим применением для лечения симптомов вестибулярного нейронита, таких как вертиго и тошнота. Антигистаминные препараты часто являются терапией первой линии из-за их эффективности, профиля безопасности и простоты применения как в амбулаторных, так и в больничных условиях. Врачи часто рекомендуют антигистаминные препараты в сочетании с упражнениями по вестибулярной реабилитации для улучшения результатов лечения пациентов. Доступность как в пероральной, так и в инъекционной форме способствует более высоким показателям внедрения. Клинические рекомендации подчеркивают их роль в контроле симптомов, что повышает рыночный спрос. Пациенты сообщают о быстром облегчении, что еще больше стимулирует использование рецептурных препаратов. Больницы и клиники поддерживают запасы этих препаратов для немедленного лечения. Фармацевтические компании продолжают выпускать дженерики и фирменные формы, поддерживая доступность. Осведомленность общественности о лечении вертиго способствует внедрению. Доминирование сегмента подкрепляется устойчивым предпочтением врачей и приверженностью пациентов.

Ожидается, что сегмент бензодиазепинов будет демонстрировать самый быстрый среднегодовой темп роста в 18,5% в период с 2025 по 2032 год, что обусловлено ростом использования в случаях тяжелого головокружения, когда быстрый контроль симптомов имеет решающее значение. Рост осведомленности об их эффективности при эпизодах острого вестибулярного нейронита является движущей силой роста. Сегмент выигрывает от расширения больничных протоколов для краткосрочного применения бензодиазепинов. Врачи применяют основанные на фактических данных руководящие принципы для безопасного дозирования, способствуя внедрению. Расширение нейроотологических центров поддерживает доступность. Рост гериатрического населения, испытывающего тяжелое головокружение и проблемы с равновесием, дополнительно способствует росту спроса. Телеконсультационные услуги расширяют доступ к рецептурным препаратам. Исследования, подчеркивающие комбинированную терапию с вестибулярной реабилитацией, способствуют росту сегмента. Медицинское страхование в ключевых регионах улучшает доступ пациентов. Рост клинической подготовки в области вестибулярных расстройств способствует внедрению терапии. Наличие как фирменных, так и дженериков усиливает проникновение на рынок.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на больницы, клиники и другие. На сегмент больниц пришлась наибольшая доля выручки рынка в 57,4% в 2024 году, что обусловлено высокой распространенностью случаев острого вестибулярного нейронита, требующих стационарного лечения и комплексного ведения. Больницы предлагают немедленный доступ к фармакологическому лечению, диагностическим услугам и вестибулярной реабилитации, что делает их предпочтительным местом лечения. Многопрофильные больницы предоставляют интегрированные услуги неврологии, отологии и ЛОР-заболеваний, повышая эффективность лечения. Наличие передовых диагностических инструментов в больницах способствует точному выявлению вестибулярных дефицитов. Больницы также получают выгоду от страхового возмещения расходов, что поощряет использование услуг пациентами. Растущая распространенность головокружения и нарушений равновесия среди пожилых пациентов еще больше стимулирует внедрение. Клинические руководства подчеркивают важность ведения острых случаев в больницах для снижения осложнений. Исследования и постоянное обучение в больницах обеспечивают соблюдение передовых практик. Доминирование сегмента подкрепляется возможностью приема большого количества пациентов и комплексного ухода.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста в 22,1% в период с 2025 по 2032 год, что обусловлено ростом числа специализированных вестибулярных и амбулаторных реабилитационных центров. Клиники предоставляют персонализированную помощь, гибкий график и доступность для последующего лечения. Расширение нейроотологических и физиотерапевтических клиник способствует более высокой пропускной способности. Услуги телереабилитации, предлагаемые клиниками, улучшают приверженность пациентов вестибулярным упражнениям. Клиники все чаще внедряют научно обоснованные протоколы лечения головокружения, вертиго и проблем с равновесием. Растущие кампании по повышению осведомленности и урбанизация стимулируют обращения пациентов в амбулаторные учреждения. Страховое покрытие терапии на базе клиник повышает ее доступность. Сотрудничество с больницами обеспечивает сети направлений в тяжелых случаях. Планы лечения, подкрепленные исследованиями, повышают доверие к клиникам. Быстрый рост сегмента обусловлен удобством, доступностью и моделями персонализированной помощи.

Региональный анализ рынка лечения вестибулярного нейронита

- Северная Америка доминировала на рынке лечения вестибулярного нейронита с наибольшей долей выручки в 42,5% в 2024 году, чему способствовали хорошо развитая инфраструктура здравоохранения, высокая заболеваемость вестибулярными расстройствами и активное внедрение передовых терапевтических подходов в США.

- Региону выгодно наличие широкого спектра специализированных больниц, амбулаторных клиник и нейроотологических центров, предлагающих комплексные варианты лечения. Повышение осведомленности врачей и пациентов о ранней диагностике и эффективном лечении вестибулярного нейронита способствует устойчивому спросу. Благоприятная политика возмещения расходов и высокие расходы на здравоохранение дополнительно способствуют росту рынка.

- Распространенность таких состояний, как внезапное головокружение, нарушения равновесия и обмороки, обусловливает устойчивое применение фармакологических и реабилитационных методов лечения. Кроме того, исследовательские инициативы и клинические испытания, проводимые в Северной Америке, способствуют внедрению инноваций в протоколы лечения, улучшая результаты лечения и его эффективность. Рынок также поддерживается растущими инвестициями в инфраструктуру здравоохранения и квалифицированный персонал.

Обзор рынка лечения вестибулярного нейронита в США.

Рынок лечения вестибулярного нейронита в США занял наибольшую долю выручки в Северной Америке в 2024 году , чему способствовала высокая распространенность вестибулярного нейронита, рост численности пожилого населения и повышение спроса как на фармакологическую терапию, так и на программы вестибулярной реабилитации. Расширение специализированных нейроотологических клиник, расширение диагностических возможностей и внедрение протоколов лечения, основанных на фактических данных, являются ключевыми факторами, способствующими доминированию на рынке. Информационные кампании, проводимые больницами и профессиональными ассоциациями, способствуют раннему вмешательству и соблюдению режима лечения, что дополнительно стимулирует рост.

Обзор рынка лечения вестибулярного нейронита в Европе.

Прогнозируется, что рынок лечения вестибулярного нейронита в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет роста распространенности вестибулярных расстройств, старения населения и роста расходов на здравоохранение. Развитые сети больниц и амбулаторных центров обеспечивают широкую доступность как медикаментозных, так и реабилитационных методов лечения. Урбанизация и повышение осведомленности пациентов и врачей о нарушениях равновесия способствуют их внедрению. В регионе наблюдается устойчивый рост числа случаев применения в стационарных, клинических и больничных условиях, а интегрированные протоколы лечения становятся стандартной практикой.

Обзор рынка лечения вестибулярного нейронита в Великобритании.

Ожидается, что рынок лечения вестибулярного нейронита в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о проблемах здравоохранения, доступностью специализированных центров по лечению вестибулярного аппарата и ростом распространенности головокружения и нарушений равновесия. Национальные программы здравоохранения и частные клиники поощряют раннюю диагностику и начало терапии, а надежная система здравоохранения способствует внедрению как фармакологических, так и физиотерапевтических методов лечения.

Обзор рынка лечения вестибулярного нейронита в Германии.

Ожидается, что рынок лечения вестибулярного нейронита в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будут способствовать повышение осведомленности пациентов, развитая инфраструктура здравоохранения и акцент на раннем вмешательстве и качественном лечении. Доступность передовых диагностических инструментов, комплексных программ реабилитации и научно обоснованных протоколов лечения способствуют их внедрению. Государственная поддержка и клинические рекомендации, продвигающие передовой опыт, дополнительно способствуют росту рынка.

Обзор рынка лечения вестибулярного нейронита в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок лечения вестибулярного нейронита в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о здравоохранении, ростом располагаемых доходов и расширением доступа к специализированным лечебным центрам в таких странах, как Китай и Индия. Ключевыми факторами роста являются быстрая урбанизация, рост распространенности вестибулярных расстройств и государственные инициативы, направленные на развитие инфраструктуры здравоохранения. В регионе наблюдается более широкое внедрение как фармакологической терапии, так и программ вестибулярной реабилитации в больницах и клиниках, что способствует более быстрому выздоровлению и улучшению результатов лечения пациентов.

Обзор рынка лечения вестибулярного нейронита в Японии.

Рынок лечения вестибулярного нейронита в Японии набирает обороты в связи с быстрым старением населения страны, высокой распространенностью головокружения и нарушений равновесия, а также акцентом на передовые медицинские услуги. Специализированные вестибулярные клиники и нейроотологические центры при больницах расширяют доступ к фармакологическим и реабилитационным методам лечения. Ранняя диагностика и вмешательство играют ключевую роль в снижении риска долгосрочных осложнений, способствуя устойчивому росту.

Обзор рынка лечения вестибулярного нейронита в Китае.

Рынок лечения вестибулярного нейронита в Китае в 2024 году занимал первое место по объёму выручки в Азиатско-Тихоокеанском регионе, что обусловлено повышением осведомлённости о здравоохранении, распространённостью вестибулярных расстройств и расширением доступа к специализированным больницам и лечебным центрам. Рост городского населения, рост располагаемых доходов и государственные инициативы по улучшению доступности здравоохранения способствуют расширению рынка. Расширение доступности как фармакологических препаратов, так и программ вестибулярной реабилитации способствует их внедрению в стационарных и клинических условиях.

Доля рынка лечения вестибулярного нейронита

В отрасли лечения вестибулярного нейронита лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- GSK. plc (Великобритания)

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- Bayer AG (Германия)

- AstraZeneca plc (Великобритания)

- Санофи (Франция)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Cipla Ltd. (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Lupin Limited (Индия)

- Torrent Pharmaceuticals Ltd. (Индия)

- Zydus Lifesciences Ltd. (Индия)

- Гленмарк Фармасьютикалс Лтд. (Индия)

- Intas Pharmaceuticals Ltd. (Индия)

- AbbVie Inc. (США)

- Sandoz International GmbH (Германия)

- Merck KGaA (Германия)

- Apotex Inc. (Канада)

Последние разработки на мировом рынке лечения вестибулярного нейронита

- В июне 2023 года швейцарская биофармацевтическая компания Altamira Therapeutics Ltd. объявила о получении разрешения FDA на регистрацию нового исследуемого препарата (IND) для AM-125 – назального спрея на основе бетагистина, предназначенного для лечения острых вестибулярных синдромов, включая вестибулярный нейронит. Назальный спрей улучшает кровоснабжение внутреннего уха и вестибулярную компенсацию, предлагая инновационный подход к уменьшению головокружения и нарушений равновесия. Это достижение подчёркивает стремление Altamira к развитию методов лечения вестибулярных расстройств.

- В ноябре 2023 года компания GlaxoSmithKline plc начала глобальное расширение своих программ вестибулярной реабилитации и симптоматического лечения, представив новые формулы антигистаминных и противорвотных препаратов для пациентов с вестибулярным нейронитом. Эти инициативы направлены на улучшение результатов лечения пациентов и повышение доступности медицинской помощи в Европе и Северной Америке, что отражает стратегическую направленность компании на лечение вестибулярных расстройств.

- В июне 2025 года в рамках совместной пилотной программы Сиднейского университета и смежных медицинских учреждений была запущена программа вестибулярной реабилитационной терапии (ВРТ) на базе отделения неотложной помощи для пациентов с головокружением и острым вестибулярным нейронитом. Программа продемонстрировала осуществимость в клинических условиях и подчеркнула потенциал раннего вмешательства для ускорения восстановления пациентов и снижения риска развития долгосрочных осложнений, связанных с головокружением.

- В сентябре 2025 года компания Ginkgo Biowell Pharmaceuticals объявила о запуске новой вспомогательной терапии, сочетающей экстракт гинкго билоба с вестибулярной реабилитацией (ВРТ) при хроническом вестибулярном нейроните. Терапия использует нейропротекторные и вазодилатирующие свойства гинкго билоба для ускорения восстановления, что является значительным шагом вперед в комплексном подходе к лечению вестибулярных расстройств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.