Global Veterinary Active Pharmaceutical Ingredients Manufacturing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.56 Billion

USD

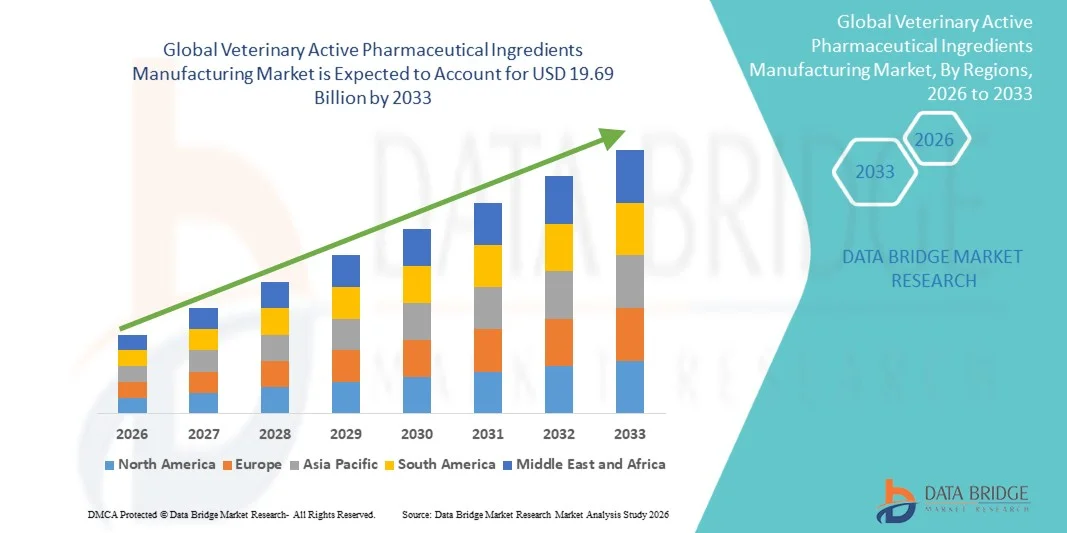

19.69 Billion

2025

2033

USD

10.56 Billion

USD

19.69 Billion

2025

2033

| 2026 –2033 | |

| USD 10.56 Billion | |

| USD 19.69 Billion | |

| % | |

|

Глобальная сегментация рынка ветеринарных активных фармацевтических ингредиентов по типу обслуживания (внутренний и контрактный аутсорсинг), типу синтеза (химический API, биологический API и HPAPI), продукту (антипаразитарные, антиинфекционные, НПВП, вакцины, биологические препараты и другие) - отраслевые тенденции и прогноз до 2033 года

Ветеринарные активные фармацевтические ингредиентыРазмер рынка

- Мировой объем рынка ветеринарно-активных фармацевтических ингредиентов был оценен как10,56 млрд долларов в 2025 годуОжидается, что он достигнет19,69 млрд долларов к 2033 годув aCAGR 8.10%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом на продукты здравоохранения для животных и растущей распространенностью инфекционных и хронических заболеваний среди скота и домашних животных, что приводит к более широкому внедрению ветеринарных фармацевтических препаратов на мировых рынках.

- Кроме того, все большее внимание уделяется благополучию животных, расширению животноводства и росту потребительского спроса на высококачественные мясные и молочные продукты, что делает производство ветеринарных активных фармацевтических ингредиентов важнейшим компонентом отрасли здравоохранения животных. Эти сходящиеся факторы ускоряют освоение решений для производства ветеринарных активных фармацевтических ингредиентов, тем самым значительно повышая рост отрасли.

Ветеринарные активные фармацевтические ингредиентыАнализ рынка

- Ветеринарные активные фармацевтические ингредиенты (API), которые являются важными соединениями, используемыми в производстве лекарственных средств и вакцин для здоровья животных, становятся все более важными в современных ветеринарных системах здравоохранения из-за растущего спроса на эффективные решения по профилактике и лечению заболеваний для скота и домашних животных.

- Растущий спрос на производство ветеринарных активных фармацевтических ингредиентов в основном подпитывается ростом поголовья скота, увеличением распространенности зоонозных и инфекционных заболеваний животных, ростом владения домашними животными и расширением осведомленности о стандартах здоровья и благополучия животных во всем мире.

- Северная Америка доминировала на рынке производства ветеринарных активных фармацевтических ингредиентов с самой большой долей дохода 38,6% в 2025 году, характеризующейся передовой инфраструктурой ветеринарного здравоохранения, сильным присутствием ведущих производителей лекарственных средств для здоровья животных и высокими расходами на уход за животными-компаньонами, при этом в США наблюдается значительный рост производства ветеринарных препаратов и инновационной деятельности.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке производства ветеринарных активных фармацевтических ингредиентов в течение прогнозируемого периода из-за расширения деятельности по животноводству, роста спроса на пищевые продукты животного происхождения, увеличения усыновления домашних животных и улучшения инфраструктуры ветеринарного здравоохранения в развивающихся странах, таких как Китай и Индия.

- Внутренний сегмент доминировал на рынке с наибольшей долей выручки в 58,6% в 2025 году, что обусловлено растущим предпочтением фармацевтических компаний поддерживать прямой контроль над качеством API, сроками производства и соблюдением нормативных требований.

Сфера охвата иВетеринарные активные фармацевтические ингредиенты Сегментация рынка производства

|

Атрибуты |

Ветеринарные активные фармацевтические ингредиенты Производство ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Zoetis Inc.(США) •Компания Elanco Animal Health Incorporated(США) •Здоровье животных Merck(США) •Берингер Ингельхайм Здоровье животных(Германия) •Ceva Santé Animale(Франция) • Вирбак (Франция) Vetoquinol S.A. (Франция) Dechra Pharmaceuticals PLC (Великобритания) Phibro Animal Health Corporation (США) Neogen Corporation (США) Indian Immunologicals Ltd. (Индия) Hester Biosciences Limited (Индия) SeQuent Scientific Limited (Индия) Зидус здоровье животных (Индия) HIPRA (Испания) Norbrook Laboratories (Великобритания) Kyoritsu Seiyaku Corporation (Япония) Биогенез Баго (Аргентина) Ashish Life Science Pvt. Ltd. (Индия) Inovet Group (Бельгия) |

|

Рыночные возможности |

Увеличение спроса на здоровье и повышение производительности животноводства Растущее расширение компаньонов по охране здоровья животных |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции на рынке ветеринарных активных фармацевтических ингредиентов

"Повышение внимания к устойчивому и высококачественному производству API"

- Значительной и ускоряющейся тенденцией на мировом рынке ветеринарных активных фармацевтических ингредиентов является растущий акцент на устойчивой производственной практике, производстве высокочистых ингредиентов и передовых технологиях биообработки для повышения качества и эффективности ветеринарных фармацевтических продуктов.

- Например, производители все чаще внедряют передовые технологии ферментации, системы непрерывного производства и подходы к зеленой химии для оптимизации эффективности производства при одновременном снижении воздействия на окружающую среду и эксплуатационных расходов.

- Растущий спрос на высококачественные ветеринарные препараты для домашнего скота и животных-компаньонов побуждает компании инвестировать в улучшенные процессы производства API, которые обеспечивают согласованность продукции, соответствие нормативным требованиям и повышенную терапевтическую эффективность.

- Кроме того, растущая обеспокоенность по поводу устойчивости к противомикробным препаратам стимулирует разработку инновационных ветеринарных API с улучшенными профилями безопасности и целевым терапевтическим действием. Компании также сосредоточены на расширении возможностей производства биологических и специализированных ветеринарных препаратов для удовлетворения растущих потребностей в области здравоохранения животных.

- Интеграция автоматизации, цифровых систем мониторинга и передовых аналитических технологий на производственных объектах повышает точность производства, качество и эффективность цепочки поставок в ветеринарной фармацевтической промышленности.

- Эта тенденция к технологически продвинутому, экологически устойчивому и соответствующему нормативным требованиям производству API меняет конкурентный ландшафт ветеринарного фармацевтического сектора. Следовательно, такие компании, как Zoetis и Elanco Animal Health, расширяют производственные мощности и укрепляют исследовательские инициативы для удовлетворения растущего глобального спроса на ветеринарную медицину.

- Спрос на ветеринарные активные фармацевтические ингредиенты неуклонно растет как на развитых, так и на развивающихся рынках из-за растущего внимания к здоровью животных, безопасности пищевых продуктов и повышению производительности скота.

Динамика рынка ветеринарных активных фармацевтических ингредиентов

водитель

«Рост спроса на услуги по охране здоровья животных и борьбе с болезнями животноводства»

- Растущая распространенность инфекционных заболеваний среди домашнего скота и животных-компаньонов в сочетании с растущей осведомленностью о здравоохранении и благополучии животных является важным фактором роста рынка ветеринарных активных фармацевтических ингредиентов.

- Расширение мирового поголовья скота и увеличение потребления пищевых продуктов животного происхождения побуждают фермеров и поставщиков ветеринарных услуг внедрять эффективные фармацевтические методы лечения и профилактические решения в области здравоохранения.

- Растущее внимание к безопасности пищевых продуктов, профилактике заболеваний и оптимизации производительности в животноводстве увеличивает спрос на высококачественные ветеринарные API, используемые в антибиотиках, противовоспалительных препаратах, паразитицидах и вакцинах.

- Кроме того, быстрое расширение сектора домашних животных-компаньонов и повышение уровня владения домашними животными способствуют увеличению расходов на ветеринарную помощь, тем самым поддерживая спрос на инновационные ветеринарные фармацевтические продукты.

- Реализация поддерживающих правительственных инициатив, улучшение инфраструктуры ветеринарного здравоохранения и увеличение инвестиций в программы эпиднадзора за болезнями животных еще больше ускоряют рост рынка. Кроме того, достижения в области биологии, специализированных лекарств и индивидуальной ветеринарной терапии расширяют возможности лечения в приложениях здравоохранения животных.

Сдержанность/вызов

"Строгие нормативные требования и колебания стоимости сырья"

- Строгие нормативные стандарты, связанные с ветеринарным фармацевтическим производством и соответствием качества API, остаются серьезной проблемой для участников рынка, работающих на рынке ветеринарных активных фармацевтических ингредиентов.

- Например, производители должны соблюдать сложную международную нормативную базу, связанную с безопасностью, эффективностью, воздействием на окружающую среду и производственной практикой, что может увеличить операционную сложность и производственные затраты.

- Кроме того, колебания цен и доступность сырья, используемого в производстве API, могут негативно повлиять на стабильность производства и рентабельность для производителей, особенно в периоды глобальных сбоев в цепочке поставок.

- Длительные сроки утверждения ветеринарных фармацевтических продуктов и растущая потребность в обширных клинических и токсикологических исследованиях также создают барьеры для разработки новых продуктов и выхода на рынок.

- Кроме того, растущая обеспокоенность по поводу устойчивости к противомикробным препаратам и ограничения на использование определенных ветеринарных препаратов в пищевых продуктах может ограничить принятие некоторых фармацевтических ингредиентов и потребовать от производителей непрерывно переформулировать продукты для удовлетворения меняющихся нормативных ожиданий.

- Преодоление этих проблем за счет повышения эффективности производства, устойчивых стратегий поиска, согласования нормативных требований и постоянных инвестиций в исследования и разработки будет иметь важное значение для обеспечения долгосрочного роста на мировом рынке ветеринарных активных фармацевтических ингредиентов.

Ветеринарные активные фармацевтические ингредиенты на рынке производства

Рынок сегментирован на основе типа обслуживания, типа синтеза и продукта.

- Тип обслуживания

На основе типа обслуживания рынок производства ветеринарных активных фармацевтических ингредиентов сегментирован на внутренний и контрактный аутсорсинг. Внутренний сегмент доминировал на рынке с наибольшей долей выручки в 58,6% в 2025 году, что обусловлено растущим предпочтением фармацевтических компаний поддерживать прямой контроль над качеством API, сроками производства и соблюдением нормативных требований. Производители ветеринарных препаратов часто полагаются на собственные средства для обеспечения согласованных производственных стандартов и снижения рисков, связанных со сторонним производством. Растущий спрос на высококачественные ветеринарные препараты и строгие нормативные рамки, связанные с продуктами здравоохранения для животных, еще больше поддерживают рост сегмента. Компании получают выгоду от лучшей защиты интеллектуальной собственности, операционной гибкости и оптимизированного управления производством за счет внутренних производственных возможностей. Внутреннее производство также позволяет быстрее реагировать на колебания спроса на ветеринарные препараты и индивидуальные составы. Рост инвестиций в передовую производственную инфраструктуру и технологии автоматизации повысил эффективность производства на фармацевтических предприятиях. Кроме того, расширение программ по уходу за домашними животными и борьбе с болезнями скота увеличило потребность в надежных производственных операциях API. Крупные фармацевтические компании продолжают укреплять свои внутренние производственные мощности для сокращения сбоев в цепочке поставок и сохранения конкурентных преимуществ. Растущее внедрение биопрепаратов и специализированных ветеринарных препаратов также поддерживает спрос на контролируемые производственные среды. Кроме того, ожидается, что в течение прогнозируемого периода все большее внимание будет уделяться обеспечению качества продукции и соблюдению международных стандартов ветеринарного здравоохранения.

Ожидается, что в сегменте аутсорсинга контрактов будет наблюдаться самый быстрый CAGR в 10,8% с 2026 по 2033 год, что обусловлено растущей потребностью в экономически эффективных производственных решениях и растущими партнерскими отношениями между фармацевтическими компаниями и подрядными организациями. Аутсорсинг позволяет производителям ветеринарных препаратов сократить эксплуатационные расходы и больше сосредоточиться на исследованиях, разработках и коммерциализации продукции. Малые и средние компании все больше зависят от сторонних производителей из-за ограниченных возможностей капиталовложений для крупномасштабных производственных мощностей API. Контрактные производители предоставляют специализированный опыт, гибкие производственные мощности и передовые технологии производства, которые поддерживают эффективную разработку API. Растущая глобализация ветеринарных фармацевтических цепочек поставок также ускоряет аутсорсинг спроса в странах с развивающейся экономикой. CMO расширяют свои возможности в области биопрепаратов, высокопроизводительных API и индивидуальных ветеринарных препаратов для удовлетворения меняющихся требований рынка. Регулятивная поддержка контрактного производства и растущие инвестиции в инфраструктуру фармацевтического аутсорсинга также способствуют расширению рынка. Фармацевтические компании выигрывают от сокращения сроков производства и улучшения масштабируемости за счет аутсорсинга партнерских отношений. Кроме того, ожидается, что растущая распространенность болезней животных и растущий спрос на доступные ветеринарные препараты будут стимулировать значительный рост аутсорсинговых производственных услуг в течение прогнозируемого периода.

- Тип синтеза

На основе типа синтеза рынок ветеринарных активных фармацевтических ингредиентов сегментирован на химический API, биологический API и HPAPI. Сегмент API на химической основе составил самую большую долю выручки на рынке в 52,9% в 2025 году, что обусловлено его широким применением в производстве обычных ветеринарных препаратов и широкой доступностью установленных производственных процессов. Химические API-интерфейсы обычно используются в противопаразитарных препаратах, противовоспалительных препаратах и антиинфекционном лечении домашнего скота и животных-компаньонов. Их рентабельность и масштабные производственные возможности делают их наиболее предпочтительными среди фармацевтических производителей во всем мире. Сегмент выигрывает от хорошо разработанных технологий синтеза и более простых путей одобрения регулирующих органов по сравнению с передовыми биологическими препаратами. Растущий спрос на доступное ветеринарное лечение в странах с развивающейся сельскохозяйственной экономикой также способствует росту производства API на химической основе. Фармацевтические компании продолжают инвестировать в оптимизацию процессов и передовые технологии химического синтеза для повышения эффективности производства и снижения эксплуатационных расходов. Рост поголовья скота и повышение осведомленности о профилактике заболеваний животных также стимулируют спрос на химические ветеринарные препараты. Кроме того, активное внедрение непатентованных ветеринарных препаратов вносит значительный вклад в расширение сегмента. Наличие стабильных цепочек поставок сырья и развитой производственной инфраструктуры еще больше усиливает доминирование на рынке. Ожидается, что в течение прогнозируемого периода все большее внимание будет уделяться программам управления здоровьем животных и борьбы с болезнями в животноводческой отрасли.

Сегмент биологического API, как ожидается, станет свидетелем самого быстрого CAGR в 12,1% с 2026 по 2033 год, что обусловлено растущим внедрением биологических препаратов, вакцин и передовых терапевтических решений в ветеринарной медицине. Биологические API обеспечивают улучшенную эффективность, целенаправленное терапевтическое действие и расширенные профили безопасности по сравнению с традиционными химическими препаратами. Растущая распространенность зоонозных заболеваний и все большее внимание к профилактическому уходу за животными значительно повышают спрос на ветеринарные биологические препараты. Фармацевтические производители вкладывают значительные средства в биотехнологические исследования и передовые биологические производственные мощности для поддержки растущих потребностей рынка. Расширение здравоохранения животных-компаньонов и рост числа владельцев домашних животных во всем мире также способствуют росту сегмента. Растущий спрос на моноклональные антитела, рекомбинантные белки и ветеринарные вакцины ускоряет разработку биологических API. Регулирующие органы все чаще поддерживают биологические инновации посредством упорядоченных путей утверждения и финансирования инициатив по исследованиям в области здоровья животных. Кроме того, достижения в области генной инженерии, технологий клеточной культуры и процессов ферментации повышают эффективность и масштабируемость биологического производства. Растущая осведомленность об устойчивом управлении домашним скотом и уменьшении зависимости от антибиотиков также способствует биологическому внедрению. Кроме того, ожидается, что расширение сотрудничества между биотехнологическими фирмами и ветеринарными фармацевтическими компаниями будет стимулировать сильный рост рынка в течение прогнозируемого периода.

- По продукту

На основе продукта рынок ветеринарных активных фармацевтических ингредиентов подразделяется на антипаразитарные, антиинфекционные, НПВП, вакцины, биологические препараты и другие. Сегмент борьбы с инфекциями доминировал на рынке с самой большой долей доходов 34,7% в 2025 году, что обусловлено ростом распространенности бактериальных, вирусных и грибковых инфекций среди скота и домашних животных. Антиинфекционные API широко используются в ветеринарных препаратах для предотвращения вспышек заболеваний, повышения продуктивности животных и поддержания здоровья скота. Увеличение мирового спроса на продукты животного происхождения значительно ускорило потребность в эффективных решениях по борьбе с инфекциями в животноводстве. Ветеринарные фармацевтические компании продолжают инвестировать в передовые антиинфекционные препараты для решения проблем устойчивости к противомикробным препаратам и повышения эффективности лечения. Правительственные инициативы, продвигающие программы эпиднадзора за здоровьем животных и профилактики заболеваний, также поддерживают расширение сегмента. Сегмент выигрывает от растущей осведомленности фермеров и владельцев домашних животных о своевременном лечении и профилактическом уходе за животными. Кроме того, рост инвестиций в инфраструктуру ветеринарного здравоохранения и расширение доступа к лекарствам для животных в развивающихся регионах также способствуют росту рынка. Сильный спрос на антиинфекционные препараты широкого спектра действия и непатентованные ветеринарные антибиотики также поддерживает доминирование сегмента. Фармацевтические производители все больше внимания уделяют устойчивым методам производства и соблюдению нормативных требований для укрепления своего присутствия на рынке. Кроме того, ожидается, что рост заболеваемости зоонозными заболеваниями и расширение ветеринарных консультаций будут поддерживать лидерство сегмента в течение прогнозируемого периода.

Сегмент биологических препаратов, как ожидается, продемонстрирует самый быстрый CAGR в 13,4% с 2026 по 2033 год, что обусловлено растущим сдвигом в сторону передовых иммунологических методов лечения и профилактических медицинских решений в ветеринарии. Ветеринарные биопрепараты, включая вакцины и моноклональные антитела, набирают значительную популярность из-за их целевых терапевтических преимуществ и более низких профилей побочных эффектов. Повышение осведомленности о программах вакцинации животных и профилактике инфекционных заболеваний ускоряет спрос на биологические продукты во всем мире. Растущая гуманизация домашних животных и растущие расходы на здравоохранение домашних животных также поддерживают рост сегмента. Фармацевтические компании активно инвестируют в биотехнологические инновации и ветеринарные вакцины следующего поколения для решения возникающих проблем со здоровьем животных. Регулирующие органы поощряют внедрение биологических методов лечения с помощью поддерживающей политики и более быстрых механизмов одобрения. Сегмент также выигрывает от достижений в технологии рекомбинантной ДНК, клеточных производственных системах и точной ветеринарии. Растущие опасения по поводу устойчивости к антибиотикам побуждают поставщиков медицинских услуг и животноводов принимать биологические альтернативы для лечения заболеваний. Расширение сотрудничества между научно-исследовательскими институтами и ветеринарными фармацевтическими компаниями расширяет возможности разработки продуктов. Кроме того, ожидается, что растущий спрос на устойчивые и высокоэффективные решения для ветеринарного лечения будет стимулировать существенный рост рынка в течение прогнозируемого периода.

Региональный анализ рынка ветеринарных активных фармацевтических ингредиентов

- Северная Америка доминировала на рынке производства ветеринарных активных фармацевтических ингредиентов с самой большой долей выручки в 38,6% в 2025 году, характеризующейся передовой инфраструктурой ветеринарного здравоохранения, сильным присутствием ведущих производителей лекарственных средств для здоровья животных и высокими расходами на уход за животными-компаньонами. Регион выигрывает от увеличения владения домашними животными, повышения осведомленности об управлении здоровьем животных и растущего спроса на высококачественные ветеринарные фармацевтические препараты в сегментах домашних животных и домашних животных.

- Растущая распространенность болезней животных, рост животноводства и расширение внимания к профилактической ветеринарной помощи значительно стимулируют спрос на ветеринарные активные фармацевтические ингредиенты во всем регионе. Кроме того, постоянные инвестиции в разработку ветеринарных препаратов и инновационную деятельность способствуют дальнейшему росту рынка.

- Кроме того, благоприятная нормативная поддержка, устоявшиеся возможности фармацевтического производства и растущее внедрение передовых ветеринарных препаратов продолжают укреплять позиции Северной Америки на мировом рынке ветеринарных активных фармацевтических ингредиентов.

Ветеринарные активные фармацевтические ингредиенты США Insight Manufacturing Market

В 2025 году на рынке производства ветеринарных активных фармацевтических ингредиентов в США была зафиксирована самая большая доля доходов в Северной Америке, чему способствовал значительный рост производства ветеринарных препаратов, увеличение расходов на здравоохранение домашних животных и сильная инновационная деятельность среди фармацевтических компаний, занимающихся ветеринарным здравоохранением. Растущее владение домашними животными, растущая осведомленность о зоонозных заболеваниях и растущий спрос на эффективные ветеринарные препараты способствуют расширению рынка. Кроме того, наличие передовых производственных мощностей, сильные возможности исследований и разработок, а также растущий спрос на терапию животных-компаньонов продолжают продвигать рынок в США.

Ветеринарные активные фармацевтические ингредиенты Европейского рынка

Согласно прогнозам, европейский рынок ветеринарных активных фармацевтических ингредиентов будет расширяться при существенном CAGR в течение прогнозируемого периода, что будет поддерживаться жесткими правилами благополучия животных, повышением внимания к управлению здоровьем скота и растущим внедрением ветеринарных фармацевтических препаратов. Растущий спрос на безопасные и высококачественные продукты животного происхождения стимулирует использование ветеринарных препаратов во всем регионе. Кроме того, увеличение инвестиций в исследования в области здравоохранения животных и расширение ветеринарного фармацевтического производства в значительной степени способствуют росту рынка в Европе.

Ветеринарные активные фармацевтические ингредиенты в Великобритании Insight Manufacturing Market

Ожидается, что рынок ветеринарных активных фармацевтических ингредиентов в Великобритании будет расти в течение прогнозируемого периода благодаря увеличению владения домашними животными, повышению осведомленности о здоровье и благополучии животных и растущему спросу на передовые ветеринарные процедуры. Сильная экосистема ветеринарного здравоохранения страны в сочетании с увеличением инвестиций в профилактику и лечение заболеваний животных поддерживает рост рынка. Кроме того, растущий спрос на сопутствующие лекарства для животных и терапию для скота продолжает стимулировать расширение производственной деятельности ветеринарных API в Великобритании.

Ветеринарные активные фармацевтические ингредиенты Германии Insight Manufacturing Market

Ожидается, что в течение прогнозируемого периода рынок ветеринарных активных фармацевтических ингредиентов Германии будет расширяться на значительном CAGR, чему будут способствовать сильные возможности фармацевтического производства, повышение внимания к благополучию животных и растущее внедрение передовых решений в области ветеринарного здравоохранения. Налаженная в Германии инфраструктура ветеринарных исследований и упор на устойчивые методы животноводства способствуют спросу на ветеринарные API. Кроме того, растущие инвестиции в биопрепараты и специализированные ветеринарные препараты способствуют росту рынка в стране.

Азиатско-Тихоокеанский ветеринарно-активные фармацевтические ингредиенты исследование рынка производства

Ожидается, что на Азиатско-Тихоокеанском рынке ветеринарных активных фармацевтических ингредиентов будет наблюдаться самый быстрый CAGR в течение прогнозируемого периода с 2026 по 2033 год из-за расширения деятельности животноводства, роста спроса на пищевые продукты животного происхождения, увеличения усыновления домашних животных и улучшения инфраструктуры ветеринарного здравоохранения в развивающихся странах, таких как Китай и Индия. Быстрая урбанизация, увеличение располагаемых доходов и повышение осведомленности о профилактике заболеваний животных стимулируют спрос на ветеринарные препараты в регионе. Кроме того, расширение фармацевтических производственных мощностей и экономически эффективные производственные возможности поддерживают рост производства ветеринарных API в Азиатско-Тихоокеанском регионе.

Японские ветеринарные активные фармацевтические ингредиенты Insight Manufacturing Market

Японский рынок ветеринарных активных фармацевтических ингредиентов набирает обороты благодаря передовой системе ветеринарного здравоохранения страны, растущему владению животными-компаньонами и увеличению внимания к оздоровлению животных и профилактическому уходу. Растущий спрос на премиальные ветеринарные препараты в сочетании с активной исследовательской и инновационной деятельностью в области здравоохранения животных стимулирует рост рынка. Кроме того, все более широкое внедрение технологически передовых ветеринарных препаратов и специализированных лекарственных средств для животных способствует расширению рынка в Японии.

Ветеринарные активные фармацевтические ингредиенты Китая проницательность рынка

Китайский рынок ветеринарных активных фармацевтических ингредиентов составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется расширением отрасли животноводства в стране, ростом усыновления домашних животных и быстро растущим сектором ветеринарного фармацевтического производства. Увеличение государственной поддержки управления здоровьем животных, растущий спрос на безопасную практику животноводства и повышение осведомленности о профилактике зоонозных заболеваний являются ключевыми факторами роста рынка. Кроме того, экономически эффективные производственные возможности Китая, расширение фармацевтической инфраструктуры и увеличение инвестиций отечественных и международных компаний по охране здоровья животных вносят значительный вклад в рост рынка ветеринарных активных фармацевтических ингредиентов в стране.

Доля рынка ветеринарных активных фармацевтических ингредиентов

Ветеринарно-активные фармацевтические ингредиенты Производством в основном руководят хорошо зарекомендовавшие себя компании, в том числе:

- Zoetis Inc. (США)

- Elanco Animal Health Incorporated (США)

- Merck Animal Health (США)

- Boehringer Ingelheim Animal Health (Германия)

- Ceva Santé Animale (Франция)

- Вирбак (Франция)

- Vetoquinol S.A. (Франция)

- Dechra Pharmaceuticals PLC (Великобритания)

- Phibro Animal Health Corporation (США)

- Neogen Corporation (США)

- Indian Immunologicals Ltd. (Индия)

- Hester Biosciences Limited (Индия)

- SeQuent Scientific Limited (Индия)

- Зидус здоровье животных (Индия)

- HIPRA (Испания)

- Norbrook Laboratories (Великобритания)

- Kyoritsu Seiyaku Corporation (Япония)

- Биогенез Баго (Аргентина)

- Ashish Life Science Pvt. Ltd. (Индия)

- Inovet Group (Бельгия)

Последние разработки на мировом рынке ветеринарных активных фармацевтических ингредиентов

- В апреле 2022 года Elanco Animal Health объявила о создании своей новой современной глобальной штаб-квартиры и инновационного кампуса в Индианаполисе, направленной на укрепление исследований в области здоровья животных, фармацевтических инноваций и передовых производственных возможностей. Объект был разработан для поддержки будущего расширения в области разработки ветеринарных препаратов и инновационной деятельности, связанной с API.

- В феврале 2023 года Elanco Animal Health объявила о значительном прогрессе в своем ветеринарном фармацевтическом конвейере, включая нормативные представления и утверждения для нескольких методов лечения животных. Компания также отметила текущие инвестиции в производительность производства, инновационную инфраструктуру и расширение портфеля сопутствующих животных, что способствует росту спроса на ветеринарные фармацевтические ингредиенты.

- В июне 2023 года Dechra Pharmaceuticals заключила крупное соглашение о приобретении с EQT через Freya Bidco в сделке на сумму около 4,46 млрд фунтов стерлингов. Приобретение было направлено на укрепление глобальных ветеринарных фармацевтических операций Dechra, производственного присутствия и конвейера разработки продуктов, поддерживая долгосрочный рост ветеринарных API и специализированных продуктов для здоровья животных.

- В июле 2023 года Elanco Animal Health ESG Report подчеркнула продолжающиеся инвестиции компании в устойчивое фармацевтическое производство, операционную эффективность и экологически ответственные процессы производства продуктов для здоровья животных. В докладе подчеркивается, что Elanco уделяет особое внимание инновациям, ответственному поиску и расширению производственных возможностей по всей цепочке поставок ветеринарных фармацевтических препаратов.

- В январе 2024 года Huateng Pharma объявила о запуске ветеринарных API-решений, включая Fluralaner и Sarolaner для лечения паразитарных животных. Компания заявила, что расширение укрепило ее возможности по производству ветеринарных API в лабораторных и коммерческих масштабах и продемонстрировало растущие инновации в терапии животных-компаньонов.

- В сентябре 2025 года Sai Life Sciences открыла подразделение VI, специализированное производство ветеринарных API в Бидаре, Индия. Объект был разработан для повышения производственного потенциала, устойчивости, соответствия нормативным требованиям и эффективности цепочки поставок фармацевтических ингредиентов для здоровья животных, поддерживая растущий глобальный спрос на ветеринарные препараты.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.