Global Veterinary Clostridium Vaccine Market

Размер рынка в млрд долларов США

CAGR :

%

USD

800.50 Million

USD

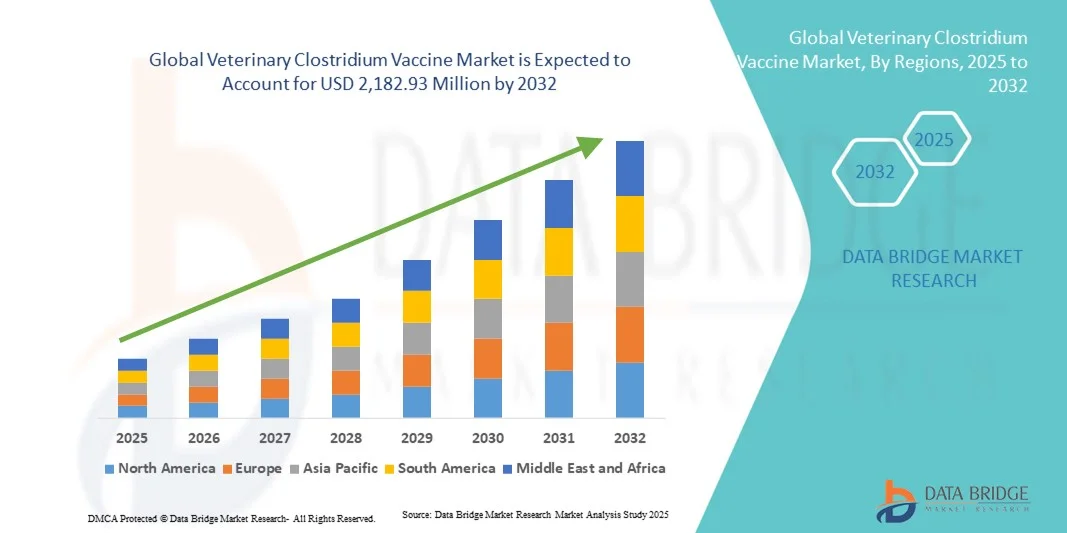

2,182.93 Million

2024

2032

USD

800.50 Million

USD

2,182.93 Million

2024

2032

| 2025 –2032 | |

| USD 800.50 Million | |

| USD 2,182.93 Million | |

| % | |

|

Сегментация мирового рынка ветеринарных вакцин против клостридий по заболеваниям (пневмония свиней, грипп птиц, бешенство, кокцидиоз, бруцеллез и чума плотоядных), типу (птица, животноводство, аквакультура, свиньи и собаки), технологии (инактивированная, анатоксин и рекомбинантная), каналу сбыта (ветеринарная больница, ветеринарная клиника, ветеринарный научно-исследовательский институт и розничная аптека) — тенденции отрасли и прогноз до 2032 года

Объем рынка ветеринарных вакцин против клостридий

- Объем мирового рынка ветеринарных вакцин против клостридий оценивался в 800,50 млрд долларов США в 2024 году и, как ожидается, достигнет 2 182,93 млн долларов США к 2032 году при среднегодовом темпе роста 13,36% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью клостридиальных инфекций среди скота и домашних животных, а также ростом инвестиций в профилактические решения в области охраны здоровья животных.

- Кроме того, растущая осведомленность владельцев скота и ветеринаров о здоровье животных в сочетании с технологическим прогрессом в разработке вакцин делает вакцины против клостридий важнейшим компонентом программ содержания скота и домашних животных. Эти факторы ускоряют внедрение вакцин против клостридий, тем самым значительно стимулируя рост отрасли.

Анализ рынка ветеринарных вакцин против клостридий

- Ветеринарные вакцины против клостридий, обеспечивающие иммунизацию против видов Clostridium у домашнего скота и птицы, становятся все более важными компонентами современного управления здоровьем животных как на фермах, так и в условиях содержания домашних животных из-за их роли в профилактике тяжелых инфекций, снижении смертности и повышении общей продуктивности.

- Растущий спрос на ветеринарные вакцины против клостридий обусловлен, прежде всего, ростом распространенности клостридиальных заболеваний, повышением осведомленности фермеров о здоровье животных, а также достижениями в разработке вакцинных формул и методов их введения.

- Северная Америка доминировала на рынке ветеринарных вакцин против клостридий с наибольшей долей выручки в 39% в 2024 году, характеризуясь хорошо развитой инфраструктурой ветеринарного здравоохранения, большим поголовьем скота и сильным присутствием основных производителей вакцин, при этом в США наблюдается значительное внедрение, обусловленное инновациями в технологиях вакцин и эффективными сетями дистрибуции.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ветеринарных вакцин против клостридий в течение прогнозируемого периода благодаря росту животноводства, расширению ветеринарных медицинских услуг, росту располагаемых доходов фермеров и инвестициям со стороны крупных производителей вакцин в регионе.

- В 2024 году сегмент животноводства доминировал на рынке ветеринарных вакцин против клостридий с долей рынка 43,2%, что обусловлено высокой распространенностью клостридиальных инфекций у крупного рогатого скота, овец и коз, а также острой необходимостью профилактической вакцинации в крупных сельскохозяйственных предприятиях.

Область применения отчета и сегментация рынка ветеринарных вакцин против клостридий

|

Атрибуты |

Ключевые данные о рынке ветеринарных вакцин против клостридий |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка ветеринарных вакцин против клостридий

Достижения в области вакцинных технологий и методов их доставки

- Значительной и быстрорастущей тенденцией на мировом рынке ветеринарных вакцин против клостридий является разработка передовых технологий вакцин, включая инактивированные, анатоксинные и рекомбинантные формулы, которые повышают эффективность и безопасность для скота и птицы.

- Например, компания Zoetis представила рекомбинантные вакцины против клостридий, которые обеспечивают более широкую защиту и снижают побочные реакции, позволяя фермерам внедрять более эффективные программы иммунизации.

- Инновации в методах введения вакцин, такие как пероральные и многодозовые формы, упрощают введение вакцин, снижают стресс у животных и укрепляют иммунитет на уровне стада. Например, многодозовые вакцины Elanco против клостридий облегчают массовую вакцинацию крупного рогатого скота с минимальными затратами.

- Интеграция вакцин с платформами управления здоровьем стада позволяет централизованно отслеживать графики вакцинации, заболеваемость и эффективность вакцин, повышая общую биологическую безопасность фермы.

- Эта тенденция к созданию более эффективных, безопасных и технологичных вакцин меняет ожидания фермеров в отношении профилактики заболеваний скота, побуждая такие компании, как Hipra, инвестировать в вакцины нового поколения против клостридий.

- Спрос на вакцины с повышенной эффективностью, упрощенным применением и более широкой защитой стремительно растет в крупных животноводческих и птицеводческих хозяйствах, поскольку управление здоровьем животных все больше ориентируется на данные и профилактические меры.

Динамика рынка ветеринарных вакцин против клостридий

Водитель

Рост распространенности клостридиальных заболеваний и повышение осведомленности о профилактических мерах здравоохранения

- Рост заболеваемости клостридиальными инфекциями у скота и птицы, а также растущая осведомленность о профилактических мерах по охране здоровья животных являются важным фактором для более широкого внедрения ветеринарных вакцин против клостридий.

- Например, в марте 2024 года компания Boehringer Ingelheim запустила в Северной Америке целевые кампании вакцинации для борьбы с клостридиальными инфекциями у крупного рогатого скота, подчеркивая преимущества профилактического лечения.

- Поскольку фермеры осознают экономические потери, вызванные заболеваемостью и смертностью скота, вакцины представляют собой экономически эффективное решение для поддержания здоровья и продуктивности стада.

- Кроме того, правительственные и отраслевые рекомендации, поощряющие вакцинацию в животноводстве, способствуют проведению плановых иммунизационных мероприятий, расширяя проникновение на рынок.

- Удобство многодозовых вакцин широкого спектра действия в сочетании с программами управления здоровьем стада способствует их внедрению на крупных фермах, сокращая количество вспышек заболеваний и повышая эффективность работы.

- Расширенные информационные кампании и обучающие программы ветеринарных ассоциаций информируют фермеров о важности своевременной вакцинации, что повышает спрос на рынке.

- Стратегическое партнерство между производителями вакцин и сельскохозяйственными кооперативами способствует развитию распределительных сетей, обеспечивая эффективную доставку вакцин в отдаленные фермерские общины.

Сдержанность/Вызов

Высокие затраты на вакцины и требования к управлению холодовой цепью

- Относительно высокая стоимость производства современных вакцин против клостридий и необходимость строгого соблюдения холодильной цепи хранения создают трудности для их широкого внедрения, особенно в развивающихся регионах.

- Например, небольшие фермы в Азиатско-Тихоокеанском регионе сталкиваются с логистическими трудностями в поддержании требуемых температур хранения инактивированных вакцин, что ограничивает доступность

- Обеспечение эффективности вакцины на всех этапах ее распространения требует специального холодильного оборудования, что повышает сложность эксплуатации и расходы ветеринаров и фермеров.

- Кроме того, фермеры, чувствительные к цене, могут колебаться при выборе вакцин премиум-класса, предпочитая более дешевые альтернативы, несмотря на сниженную эффективность.

- Преодоление этих проблем за счет оптимизации затрат, улучшения инфраструктуры холодовой цепи и разработки более стабильных формул будет иметь решающее значение для устойчивого роста рынка.

- Ограниченная осведомленность мелких фермеров о преимуществах вакцинации против клостридий может ограничивать проникновение на рынок в некоторых регионах.

- Нормативные барьеры при одобрении новых рекомбинантных или комбинированных вакцин в разных странах могут задержать запуск продукта, что скажется на общем росте рынка.

Рынок ветеринарных вакцин против клостридий

Рынок сегментирован по признаку заболевания, типа, технологии и канала сбыта.

- По болезни

По типу заболевания рынок ветеринарных вакцин против клостридий сегментируется на следующие группы: пневмония свиней, грипп птиц, бешенство, кокцидиоз, бруцеллез и чума плотоядных. Сегмент пневмонии свиней доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено высокой распространенностью респираторных клостридиальных инфекций у свиней и значительными экономическими потерями, связанными со вспышками. Фермеры и коммерческие свиноводческие хозяйства отдают приоритет программам вакцинации для предотвращения распространения заболевания, поддержания темпов роста и снижения смертности. Правительственные инициативы, направленные на борьбу с болезнями свиней, и масштабные кампании вакцинации еще больше способствуют внедрению вакцин. Кроме того, достижения в области многодозовых и инактивированных вакцин повышают иммунитет на уровне стада и операционную эффективность. Доминирование сегмента поддерживается растущей осведомленностью фермеров о биобезопасности и профилактическом здоровье скота.

Ожидается, что сегмент борьбы с птичьим гриппом будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать рост птицеводческой деятельности и повышение осведомленности о профилактических мерах здравоохранения. Для поддержания здоровья поголовья птицы и обеспечения стабильного производства мяса и яиц необходимы эффективные программы иммунизации. Достижения в области оральной и in-ovo вакцинации позволяют эффективно проводить массовую вакцинацию больших стад. Расширение коммерческих птицеводческих ферм на развивающихся рынках повышает спрос на вакцины против клостридий. Стратегические инициативы ключевых игроков рынка по внедрению комбинированных вакцин еще больше ускоряют их внедрение. Увеличение государственной и частной поддержки профилактики заболеваний у птицеводов способствует быстрому росту этого сегмента.

- По типу

По типу рынок сегментирован на птицеводство, животноводство, аквакультуру, свиноводство и собаководство. Сегмент животноводства доминировал на рынке в 2024 году с наибольшей долей в 43,2%, что обусловлено высокой распространенностью клостридиальных инфекций у крупного рогатого скота, овец и коз. Фермеры внедряют программы плановой вакцинации для предотвращения потерь в мясном и молочном производстве, что делает вакцины для скота необходимыми для крупномасштабных сельскохозяйственных операций. Многодозовые формулы и стратегии иммунизации на уровне стада упрощают введение вакцин и снижают стресс для животных. Государственная политика, направленная на укрепление здоровья скота и профилактику, дополнительно способствует внедрению вакцин. Сегмент также обусловлен растущей экономической значимостью животноводства и растущими инвестициями в инфраструктуру ветеринарного здравоохранения. Кроме того, налаженные цепочки поставок и широкая ветеринарная поддержка повышают доступность вакцин для крупных ферм.

Ожидается, что сегмент птицеводства будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено стремительным развитием птицеводства в Азиатско-Тихоокеанском регионе и Африке. Растущий спрос на яйца и мясо птицы требует профилактической вакцинации для поддержания продуктивности стад. Методы введения вакцин орально и in-ovo упрощают введение вакцин и снижают трудозатраты. Коммерческие птицеводческие фермы всё чаще внедряют многоштаммовые вакцины для более широкой защиты. Инвестиции производителей вакцин на развивающихся рынках ускоряют их доступность. Информационные кампании по профилактике заболеваний домашней птицы среди мелких фермеров также способствуют росту сегмента.

- По технологии

В зависимости от технологии рынок сегментирован на инактивированные, анатоксиновые и рекомбинантные вакцины. Сегмент анатоксинов доминировал на рынке в 2024 году, завоевав наибольшую долю выручки благодаря своей давней истории применения, доказанной эффективности и безопасности. Анатоксиновые вакцины широко используются в животноводстве и птицеводстве для обеспечения стабильной защиты от различных видов Clostridium. Их внедрение подкреплено обширной клинической валидацией и доверием фермеров к традиционным формулам. Многодозовая упаковка и совместимость со стратегиями иммунизации на уровне стада дополнительно способствуют внедрению вакцин. Налаженные цепочки поставок и доступность вакцин через ветеринарные больницы и клиники обеспечивают стабильное распространение. Постоянные исследования и разработки, направленные на совершенствование анатоксиновых вакцин, поддерживают их доминирующее положение на рынке.

Ожидается, что сегмент рекомбинантных вакцин будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря достижениям в области биотехнологий, позволяющим создавать более безопасные, таргетные и многоштаммовые вакцины. Рекомбинантные вакцины снижают побочные реакции и улучшают иммунный ответ у животных. Эта технология позволяет производить комбинированные вакцины, сокращая время, затрачиваемое на обработку и введение. Увеличение числа разрешений регулирующих органов на рекомбинантные вакцины повышает их доступность на рынке. Ключевые игроки инвестируют в разработку рекомбинантных вакцин для удовлетворения растущего спроса на крупных фермерских хозяйствах. Внедрение рекомбинантных вакцин также поддерживается инициативами государственного и частного секторов, направленными на развитие профилактической медицины в животноводстве и птицеводстве.

- По каналу распространения

По каналам сбыта рынок сегментирован на ветеринарные больницы, ветеринарные клиники, ветеринарные научно-исследовательские институты и розничные аптеки. Сегмент ветеринарных больниц доминировал на рынке в 2024 году, заняв наибольшую долю благодаря профессиональному администрированию, надлежащему управлению холодовой цепью и доступу к комплексным услугам по охране здоровья животных. Больницы обеспечивают точное дозирование и мониторинг после вакцинации, повышая доверие фермеров. Многодозовые вакцины и программы охраны здоровья стада, предлагаемые больницами, повышают эффективность работы. Этот сегмент также поддерживается хорошо налаженными ветеринарными сетями и цепочками поставок. Передовые услуги и консультационная поддержка в области профилактической медицины укрепляют доминирование на рынке. Партнерство государства с больницами в проведении кампаний по вакцинации также способствует внедрению вакцин.

Ожидается, что сегмент ветеринарных клиник будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено расширением доступа к ветеринарным услугам в пригородных и сельских районах. Клиники обеспечивают удобную вакцинацию для малых и средних фермерских хозяйств, а также для домашних животных. Мобильные ветеринарные службы и выездные программы расширяют охват отдаленных районов. Информационные кампании, проводимые клиниками, информируют фермеров о важности профилактической вакцинации. Расширение сети частных клиник на развивающихся рынках способствует быстрому внедрению этой технологии. Растущее доверие к ветеринарным специалистам и простота доступа к услугам вакцинации дополнительно ускоряют рост сегмента.

Региональный анализ рынка ветеринарных вакцин против клостридий

- Северная Америка доминировала на рынке ветеринарных вакцин против клостридий с наибольшей долей выручки в 39% в 2024 году, что характеризуется хорошо развитой инфраструктурой ветеринарного здравоохранения, большим поголовьем скота и сильным присутствием основных производителей вакцин.

- Фермеры и владельцы коммерческих животноводческих хозяйств в регионе отдают приоритет программам профилактической вакцинации для защиты здоровья стада, снижения смертности и поддержания продуктивности, в то время как ветеринарные больницы и клиники обеспечивают надлежащее администрирование и управление холодильной цепью.

- Широкое распространение вакцины также подкрепляется государственными инициативами по борьбе с болезнями скота, сильным присутствием основных производителей вакцин и повышением осведомленности о профилактических мерах по охране здоровья животных, что делает вакцины против клостридий незаменимым решением как для крупных, так и для мелких фермерских хозяйств.

Обзор рынка ветеринарных вакцин против клостридий в США

Рынок ветеринарных вакцин против клостридий в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%, чему способствовала высокая распространенность клостридиальных инфекций у скота и развитая система ветеринарного обслуживания. Фермеры и коммерческие животноводы отдают приоритет программам профилактической вакцинации для поддержания здоровья стада, снижения смертности и повышения продуктивности. Растущее внедрение многодозовых и рекомбинантных вакцин в сочетании с развитыми ветеринарными сетями и организацией холодовой цепи дополнительно стимулирует развитие рынка. Более того, государственные инициативы, направленные на борьбу с болезнями скота, и присутствие ведущих производителей вакцин вносят значительный вклад в расширение рынка. Растущая осведомленность о профилактической ветеринарии среди мелких и крупных фермеров также способствует внедрению вакцин.

Обзор европейского рынка ветеринарных вакцин против клостридий

Ожидается, что рынок ветеринарных вакцин против клостридий в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом, благодаря строгим нормам в отношении здоровья животных и росту распространенности клостридиальных заболеваний. Рост урбанизации и модернизация методов животноводства способствуют внедрению вакцин. Европейские фермеры также внедряют вакцины для повышения продуктивности стада и предотвращения экономических потерь от вспышек заболеваний. В регионе наблюдается значительный рост числа предприятий по разведению крупного рогатого скота, овец и птицы, причем вакцины внедряются как на крупных фермах, так и в небольших коммерческих предприятиях. Развитая ветеринарная инфраструктура и активная государственная политика дополнительно способствуют росту рынка.

Обзор рынка ветеринарных вакцин против клостридий в Великобритании

Ожидается, что рынок ветеринарных вакцин против клостридий в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о заболеваниях скота и стремлением к повышению продуктивности стада. Опасения по поводу вспышек клостридиоза побуждают фермеров внедрять программы плановой вакцинации. Развитая сеть ветеринарных служб Великобритании, современные холодильные цепи и налаженные каналы сбыта, как ожидается, продолжат стимулировать рост рынка. Кроме того, как в мелких, так и в крупных животноводческих хозяйствах растет применение многоштаммовых вакцин и проведение профилактических мероприятий. Электронная коммерция и доступность ветеринарных препаратов в розничной торговле дополнительно повышают их доступность для фермеров.

Обзор рынка ветеринарных вакцин против клостридий в Германии

Ожидается, что рынок ветеринарных вакцин против клостридий в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о профилактике заболеваний скота и спрос на высококачественные вакцины. Развитая ветеринарная инфраструктура Германии, ориентация на устойчивое и эффективное животноводство и повышенное внимание к благополучию животных способствуют внедрению вакцин. Вакцины все чаще интегрируются в программы охраны здоровья стада, при этом предпочтение отдается многоштаммовым и рекомбинантным препаратам. Государственная поддержка профилактической медицины в животноводстве и инициатив по обучению ветеринарных специалистов дополнительно стимулирует рост рынка. Развитая логистика холодовой цепи и надежные дистрибьюторские сети способствуют внедрению вакцин как в коммерческих, так и в мелких фермерских хозяйствах.

Обзор рынка ветеринарных вакцин против клостридий в Азиатско-Тихоокеанском регионе

Рынок ветеринарных вакцин против клостридий в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 23% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом животноводства и птицеводства, ростом располагаемых доходов фермеров и повышением осведомленности о здоровье животных. Расширение сектора коммерческого сельского хозяйства в регионе и государственные инициативы по профилактике заболеваний стимулируют внедрение вакцин. Более того, Азиатско-Тихоокеанский регион становится центром производства ветеринарных вакцин, повышая их доступность и финансовую доступность. Быстрая урбанизация, внедрение технологий в сельском хозяйстве и большое поголовье скота в таких странах, как Китай, Индия и Япония, способствуют расширению рынка. Стратегические инвестиции ключевых производителей вакцин в регионе также ускоряют рост.

Обзор рынка ветеринарных вакцин против клостридий в Японии

Рынок ветеринарных вакцин против клостридий в Японии набирает обороты благодаря передовым методам ведения животноводства, внедрению высоких технологий и повышению осведомленности о профилактических мерах здравоохранения. На японском рынке особое внимание уделяется здоровью стада и профилактике заболеваний, что приводит к растущему использованию многодозовых и рекомбинантных вакцин. Интеграция вакцин в современные системы мониторинга поголовья скота стимулирует рост. Кроме того, поддерживаемые государством кампании по вакцинации и ветеринарные консультационные услуги повышают доступность вакцин. Старение сельского населения Японии, вероятно, будет стимулировать спрос на более простые в применении вакцины как для крупного рогатого скота, так и для птицы. Особое внимание к благополучию животных и повышению производительности дополнительно стимулирует расширение рынка.

Обзор рынка ветеринарных вакцин против клостридий в Индии

В 2024 году рынок ветеринарных вакцин против клостридий в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено расширением животноводства и птицеводства в стране, повышением осведомленности о профилактических мерах здравоохранения и высокими темпами внедрения вакцин. Индия является одним из самых быстрорастущих рынков ветеринарных вакцин, при этом всё большее распространение вакцин наблюдается как в сельских, так и в городских хозяйствах. Государственные инициативы по борьбе с болезнями скота и развитие организованного молочного и птицеводческого хозяйства являются ключевыми факторами, стимулирующими развитие рынка. Наличие доступных вакцин от отечественных производителей и стратегические программы поддержки фермеров дополнительно способствуют внедрению вакцин. Упор на улучшение здоровья и продуктивности стада является движущей силой дальнейшего роста индийского рынка.

Доля рынка ветеринарных вакцин против клостридий

Индустрию ветеринарных вакцин против клостридий в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Zoetis Services LLC. (США)

- Merck & Co., Inc. (США)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Elanco Animal Health (США)

- Вирбак (Франция)

- Сева (Франция)

- Bayer AG (Германия)

- Bimeda, Inc. (США)

- MSD Animal Health (США)

- Санофи (Франция)

- Корпорация Phibro Animal Health (США)

- Hester Biosciences Limited (Индия)

- Корпорация Neogen (США)

- HIPRA (Испания)

- Biogénesis Bagó (Argentina)

- Tianjin Ringpu Biotechnology Co., Ltd. (Китай)

- Colorado Serum Company (США)

- Ветохинол (Франция)

- LABORATORIOS HIPRA SA (Испания)

- Ваксхинова (США)

Каковы последние события на мировом рынке ветеринарных вакцин против клостридий?

- В октябре 2023 года компания Boehringer Ingelheim представила Alpha™ — вакцину для однократного применения, предназначенную для защиты крупного рогатого скота от множественных клостридиальных заболеваний. Эта вакцина также обеспечивает дополнительную защиту от конъюнктивита, обеспечивая комплексную профилактику заболевания для всего стада крупного рогатого скота. Этот запуск подчёркивает стремление Boehringer Ingelheim улучшать здоровье крупного рогатого скота с помощью инновационных вакцинных решений.

- В сентябре 2025 года компания Zoetis получила условное одобрение на инъекционный препарат Дектомакс®-CA1 для профилактики и лечения миаза крупного рогатого скота, вызываемого мясной мухой. Это одобрение знаменует собой значительный прогресс в борьбе с паразитарными заболеваниями у животных.

- В ноябре 2023 года учёные из Университета Саскачевана начали исследования по определению оптимальных протоколов вакцинации овец против клостридиозов. Цель их исследований – разработать рекомендации по эффективной профилактике заболеваний в популяциях овец.

- В апреле 2023 года исследователи из ветеринарной клиники штата Северная Каролина опубликовали результаты исследования Clostridium perfringens, бактерии, вызывающей некротический энтерит у кур. Их исследование подчёркивает важность понимания патогенных клостридий для разработки эффективных вакцин и стратегий контроля в птицеводстве.

- В июле 2022 года компания Elanco объявила о внедрении новой адъювантной технологии в свою вакцину против клостридий, усиливающую иммунный ответ у крупного рогатого скота. Это достижение направлено на повышение эффективности вакцины, обеспечивая лучшую защиту от клостридиальных заболеваний у скота. Внедрение этой технологии отражает приверженность Elanco инновациям в области здоровья животных.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.