Global Virtual Infrastructure Manager Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.40 Billion

USD

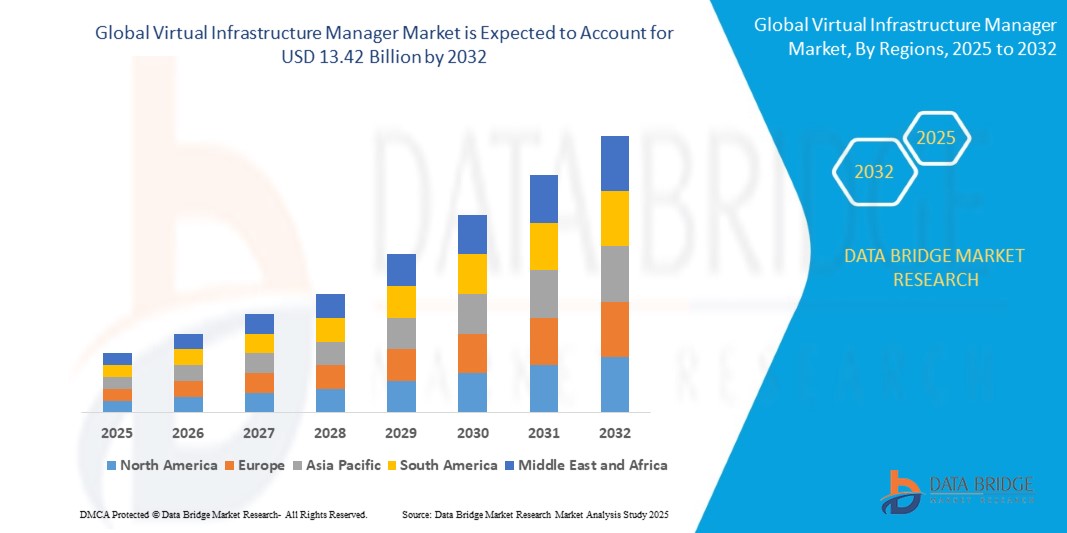

13.42 Billion

2023

2030

USD

3.40 Billion

USD

13.42 Billion

2023

2030

| 2024 –2030 | |

| USD 3.40 Billion | |

| USD 13.42 Billion | |

| % | |

|

Сегментация глобального рынка управления виртуальной инфраструктурой по предложению (решения и услуги), разработке (IaaS и локальные решения), конечному пользователю (ИТ и телекоммуникации, бизнес-финансирование, здравоохранение, производство, розничная торговля и другие) — отраслевые тенденции и прогноз до 2032 года

Размер рынка менеджеров виртуальной инфраструктуры

- Объем мирового рынка управления виртуальной инфраструктурой в 2024 году оценивался в 3,40 млрд долларов США, а к 2032 году , как ожидается, он достигнет 13,42 млрд долларов США при среднегодовом темпе роста 18,70% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением облачной инфраструктуры, растущим спросом на централизованное и автоматизированное управление виртуальной средой, а также растущим переходом к виртуализации сетевых функций (NFV) и программно-определяемым центрам обработки данных (SDDC) на предприятиях.

- Расширение инициатив цифровой трансформации и растущее внимание к оптимизации ИТ-нагрузок и сокращению капитальных затрат (CapEx) еще больше ускоряют внедрение менеджеров виртуальной инфраструктуры в различных отраслях.

Анализ рынка менеджеров виртуальной инфраструктуры

- Спрос на менеджеров виртуальной инфраструктуры растет, поскольку организации отдают приоритет гибкости, масштабируемости и экономической эффективности ИТ-систем при работе со сложными гибридными и многооблачными средами.

- Растущее внедрение инфраструктуры 5G и технологий периферийных вычислений повышает потребность в динамической координации виртуальных ресурсов в режиме реального времени, где менеджеры виртуальной инфраструктуры играют решающую роль.

- Северная Америка доминировала на рынке управления виртуальной инфраструктурой с наибольшей долей выручки в 37,82% в 2024 году, что обусловлено высоким уровнем внедрения облачных сервисов, широкой цифровой трансформацией в различных отраслях и присутствием ключевых поставщиков технологий.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка управления виртуальной инфраструктурой, что обусловлено ростом проникновения Интернета, быстрым ростом электронной коммерции и телекоммуникационных секторов, а также государственными инициативами, поддерживающими цифровую трансформацию и развитие умных городов в таких странах, как Китай, Индия и Япония.

- Сегмент решений доминировал на рынке, обеспечив наибольшую долю выручки в 61,4% в 2024 году. Это обусловлено растущим спросом на централизованное управление инфраструктурой и автоматизацию в облачных и виртуальных средах. Организации активно инвестируют в масштабируемые и интеллектуальные платформы управления для поддержки сложных гибридных ИТ-архитектур. Быстрое внедрение виртуализации в центрах обработки данных дополнительно повысило спрос на надежные решения, обеспечивающие мониторинг в режиме реального времени, оркестровку и оптимизацию производительности.

Область применения отчета и сегментация рынка менеджеров виртуальной инфраструктуры

|

Атрибуты |

Ключевые аналитики рынка Virtual Infrastructure Manager |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка виртуальных инфраструктурных менеджеров

«Расширение интеграции искусственного интеллекта (ИИ) и машинного обучения (МО) в управлении инфраструктурой»

- Искусственный интеллект и машинное обучение (ИИ) всё чаще внедряются в платформы управления виртуальной инфраструктурой для автоматизации рутинных задач, управления рабочими нагрузками и снижения зависимости от человека в масштабных средах. Эти технологии помогают оптимизировать сложные процессы, сократить время отклика и обеспечить единообразие управления производительностью в крупных цифровых инфраструктурах.

- Эти технологии повышают надежность системы благодаря аналитике в реальном времени, автоматизированной диагностике и обнаружению аномалий. Такие возможности помогают организациям выявлять и устранять проблемы заблаговременно, значительно сокращая время простоя инфраструктуры и улучшая непрерывность обслуживания конечных пользователей.

- Балансировка рабочей нагрузки на основе искусственного интеллекта обеспечивает динамическое распределение вычислительных, хранилищных и сетевых ресурсов в зависимости от меняющегося спроса в облачных экосистемах. Это обеспечивает экономическую эффективность, предотвращает недоиспользование или перегрузку ресурсов, а также повышает скорость отклика системы для критически важных приложений.

- Прогностическое обслуживание на основе алгоритмов машинного обучения помогает предприятиям выявлять узкие места в производительности, ухудшение работы оборудования и тенденции отказов до того, как они повлияют на работу. Этот проактивный подход повышает стабильность инфраструктуры, сокращает необходимость в экстренном ремонте и улучшает долгосрочное планирование непрерывности бизнеса.

- Например, платформа IBM Turbonomic использует искусственный интеллект для анализа производительности приложений в режиме реального времени и автоматического управления ресурсами инфраструктуры. Она помогает предприятиям гарантировать, что приложения всегда будут получать необходимые вычислительные ресурсы и память без ручного вмешательства или избыточного выделения ресурсов.

Динамика рынка менеджеров виртуальной инфраструктуры

Водитель

«Рост спроса на виртуализацию сетевых функций (NFV) и облачные приложения»

- Развитие NFV позволяет телекоммуникационным и корпоративным сетям переходить от аппаратных функций к виртуализированным решениям для повышения гибкости. Виртуализируя сетевые сервисы, такие как маршрутизация, коммутация и безопасность, организации снижают эксплуатационные расходы и повышают гибкость сервисов.

- Облачные приложения, построенные на микросервисах и контейнерах, требуют динамической оркестровки и масштабирования на всех облачных платформах. Менеджеры виртуальной инфраструктуры играют важную роль, автоматизируя размещение контейнеров, управляя потребностями в хранилище и балансируя потребление ресурсов.

- NFV позволяет разделить аппаратное и программное обеспечение, ускорить развертывание услуг и упростить обновление сети без физической перенастройки. Эта трансформация помогает операторам связи быстрее реагировать на потребности клиентов, минимизируя при этом капитальные затраты на устаревшее оборудование.

- Менеджеры виртуальной инфраструктуры помогают снизить сложность эксплуатации в гибридных и многопользовательских средах за счет автоматизации выделения ресурсов и мониторинга. Они обеспечивают централизованное управление уровнями инфраструктуры, улучшая прозрачность и управление производительностью распределенных систем.

- Например, платформа OpenStack от Red Hat обеспечивает инфраструктуру NFV, используя менеджеры виртуальной инфраструктуры для обеспечения высокой доступности и эффективной оркестрации. Это помогает операторам связи предоставлять масштабируемые автоматизированные услуги с улучшенным временем безотказной работы и оптимизацией ресурсов.

Сдержанность/Вызов

«Сложность интеграции с устаревшей инфраструктурой»

- Во многих устаревших системах отсутствуют API, программная поддержка или совместимость, необходимые для работы с современными системами управления виртуальной инфраструктурой. Это приводит к увеличению сроков интеграции, увеличению затрат и повышению рисков при миграции из традиционных в облачные среды.

- Переход от аппаратно-ориентированных центров обработки данных к программно-определяемой инфраструктуре требует значительных инвестиций в инструменты и обучение. Перебои в работе во время миграции могут временно повлиять на критически важные бизнес-процессы и снизить производительность в период адаптации.

- Ключевой проблемой является нехватка специалистов, владеющих как традиционными технологиями, так и современными платформами виртуализации. Этот дефицит кадров увеличивает нагрузку на ИТ-отделы и замедляет успешное внедрение инструментов управления виртуальной инфраструктурой.

- Устаревшие системы часто используют устаревшие протоколы, форматы файлов и несовместимые конфигурации безопасности. Интеграция их с облачными системами, оптимизированными для ИИ, может привести к выявлению уязвимостей, повышению сложности и потребовать специальных усилий по интеграции.

- Например, больницы, использующие устаревшие системы электронных медицинских карт, сталкиваются с трудностями при интеграции с современными инфраструктурными платформами из-за несовместимости данных и проблем с соблюдением требований. Эти ограничения задерживают цифровые обновления, затрудняют внедрение облачных технологий и замедляют внедрение инноваций в критически важных медицинских средах.

Сфера применения рынка Virtual Infrastructure Manager

Рынок сегментирован по признакам предложения, разработки и конечного пользователя.

• Предлагая

По принципу предложения рынок управления виртуальной инфраструктурой сегментируется на решения и услуги. Сегмент решений доминировал на рынке с наибольшей долей выручки в 61,4% в 2024 году, что обусловлено растущим спросом на централизованное управление инфраструктурой и автоматизацию в облачных и виртуальных средах. Организации вкладывают значительные средства в масштабируемые и интеллектуальные платформы управления для поддержки сложных гибридных ИТ-архитектур. Быстрое внедрение виртуализации в центрах обработки данных дополнительно повысило спрос на надежные решения, обеспечивающие мониторинг в режиме реального времени, оркестровку и оптимизацию производительности.

Ожидается, что сегмент услуг будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей зависимостью от управляемых услуг и системной интеграции. По мере того, как компании осуществляют цифровую трансформацию, потребность в услугах консалтинга, внедрения и поддержки продолжает расти, особенно среди малых и средних предприятий, испытывающих нехватку собственных ИТ-специалистов.

• По развитию

По принципу развития рынок сегментируется на инфраструктуру как услугу (IaaS) и локальные решения. Сегмент IaaS занимал наибольшую долю рынка по выручке в 2024 году благодаря бурному развитию облачных вычислений и растущей потребности в масштабируемых инфраструктурных решениях. IaaS обеспечивает гибкость, снижение зависимости от оборудования и экономичные модели развертывания, что крайне важно для предприятий, работающих в динамичных цифровых экосистемах.

Ожидается, что сегмент локальных решений будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать спрос со стороны таких строго регулируемых отраслей, как банковское дело и здравоохранение. Эти секторы предпочитают локальное развертывание, чтобы сохранить контроль над конфиденциальными данными и соответствовать строгим стандартам управления, особенно в регионах со строгими законами о резидентстве данных.

• Конечным пользователем

По типу конечного пользователя рынок сегментируется на следующие сферы: ИТ и телекоммуникации, банковское дело, финансовые услуги и страхование (BFSI), здравоохранение, производство, розничная торговля и другие. Сегмент ИТ и телекоммуникаций доминировал на рынке в 2024 году, во многом благодаря росту инвестиций в облачные технологии и виртуализацию для управления сетевыми функциями. Зависимость этого сектора от постоянной доступности и высокопроизводительной инфраструктуры ускорила внедрение систем управления виртуальной инфраструктурой.

Ожидается, что сектор здравоохранения будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено цифровизацией медицинских карт пациентов, развитием телемедицины и потребностью в безопасной и гибкой инфраструктуре. Менеджеры виртуальной инфраструктуры помогают оптимизировать операции, обеспечивать соблюдение требований конфиденциальности данных и поддерживать масштабируемые решения для хранения и обработки медицинских данных.

Региональный анализ рынка менеджеров виртуальной инфраструктуры

- Северная Америка доминировала на рынке управления виртуальной инфраструктурой с наибольшей долей выручки в 37,82% в 2024 году, что обусловлено высоким уровнем внедрения облачных сервисов, широкой цифровой трансформацией в различных отраслях и присутствием ключевых поставщиков технологий.

- Предприятия региона уделяют первостепенное внимание масштабируемости инфраструктуры и бесперебойности ИТ-операций, делая менеджеров виртуальной инфраструктуры неотъемлемой частью повышения эффективности, снижения эксплуатационных расходов и усиления безопасности данных.

- Сильная технологическая экосистема в сочетании с ранним внедрением моделей «инфраструктура как услуга» (IaaS) поддерживает рост рынка в таких секторах, как банковское дело, здравоохранение и телекоммуникации.

Обзор рынка менеджеров виртуальной инфраструктуры в США

Рынок систем управления виртуальной инфраструктурой США в 2024 году занял наибольшую долю выручки в Северной Америке – 79%, в первую очередь благодаря быстрому развитию облачных приложений и платформ виртуализации. Растущий спрос на централизованный контроль, автоматизацию и эффективное управление ресурсами стимулирует внедрение решений как в частном, так и в государственном секторе. Кроме того, растущая потребность в гибридной облачной инфраструктуре и модернизации центров обработки данных побуждает организации интегрировать передовые системы управления виртуальной инфраструктурой. Крупнейшие поставщики облачных услуг со штаб-квартирой в США также вносят свой вклад в инновации и доступность решений на рынке.

Обзор рынка менеджеров виртуальной инфраструктуры в Европе

The Europe virtual infrastructure manager market is expected to witness the fastest growth rate from 2025 to 2032, driven by the surge in enterprise digitalization and strict data protection laws. The General Data Protection Regulation (GDPR) has heightened the demand for secure, compliant infrastructure management solutions. Countries such as Germany, France, and the Netherlands are investing in advanced virtualization technologies to optimize IT infrastructure. The region also benefits from strong government backing for cloud adoption and sustainable IT strategies.

U.K. Virtual Infrastructure Manager Market Insight

The U.K. virtual infrastructure manager market is expected to witness the fastest growth rate from 2025 to 2032, supported by an expanding digital economy and increased IT investment in banking and finance, retail, and healthcare. The demand for agile, scalable virtual infrastructure platforms is being propelled by the need to streamline operations and support remote work environments. The presence of leading cloud solution providers and a vibrant tech startup ecosystem further enhances market growth in the country.

Germany Virtual Infrastructure Manager Market Insight

The Germany virtual infrastructure manager market is expected to witness the fastest growth rate from 2025 to 2032, owing to its advanced industrial sector and robust IT infrastructure. The country's commitment to Industry 4.0 and digital factory concepts is driving the implementation of virtualized infrastructure in manufacturing and engineering. German enterprises are also investing in on-premise and hybrid cloud models, necessitating efficient infrastructure management tools that support scalability, data integrity, and operational automation.

Asia-Pacific Virtual Infrastructure Manager Market Insight

The Asia-Pacific virtual infrastructure manager market is expected to witness the fastest growth rate from 2025 to 2032, propelled by the digital boom in emerging economies such as India, China, and Southeast Asian countries. Increased adoption of cloud computing, the proliferation of data centers, and government initiatives supporting digital transformation are major growth drivers. As more small and medium enterprises (SMEs) shift toward cloud infrastructure, demand for flexible and cost-effective virtual infrastructure managers is rising.

Japan Virtual Infrastructure Manager Market Insight

Ожидается, что рынок систем управления виртуальной инфраструктурой в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать масштабная цифровая трансформация в здравоохранении, финансовом и производственном секторах. Особое внимание Японии к инновациям, автоматизации и устойчивости ИТ-операций способствует интеграции передовых инструментов виртуализации. Предприятия используют системы управления виртуальной инфраструктурой для увеличения времени безотказной работы, оптимизации производительности и обеспечения соответствия требованиям безопасности при различных рабочих нагрузках. Растущая популярность контейнеризации и периферийных вычислений также влияет на динамику рынка.

Обзор рынка менеджеров виртуальной инфраструктуры в Китае

В 2024 году китайский рынок управления виртуальной инфраструктурой обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря взрывному росту генерации данных, использования облачных технологий и развития умных городов. Внимание правительства к цифровой инфраструктуре, а также присутствие таких китайских облачных гигантов, как Alibaba Cloud и Tencent Cloud, ускоряют внедрение систем управления виртуальной инфраструктурой. Эти инструменты широко внедряются в электронной коммерции, финансовых услугах и телекоммуникациях, обеспечивая масштабируемость, автоматизацию и эффективное использование ресурсов в режиме реального времени.

Доля рынка Virtual Infrastructure Manager

Лидерами отрасли управления виртуальной инфраструктурой являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- SolarWinds Worldwide, LLC (США)

- Ciena Corporation (США)

- Ribbon Communications Operating Company, Inc. (США)

- Corsa Technology Inc. (Канада)

- Telefonaktiebolaget LM Ericsson (Швеция)

- Broadcom (США)

- Фудзицу (Япония)

- Корпорация IBM (США)

- Nokia (Финляндия)

- NetApp (США)

- Enterprise Management Associates, Inc. (США)

- Virtual Open Systems SAS (Франция)

- HashRoot Ltd. (Индия)

- Netedge Technology (Индия)

- Datanetiix Solutions Inc. (США)

- Paessler AG (Германия)

- Micropro (Индия)

- eG Innovations (США)

- Зуци (США)

Последние разработки на мировом рынке управления виртуальной инфраструктурой

- В сентябре 2023 года компания Corsa Technology Inc. заключила партнерское соглашение с Eventus Security, ведущим индийским поставщиком услуг управляемой безопасности. Благодаря этому сотрудничеству Eventus расширила свой портфель услуг управляемой безопасности, внедрив услугу виртуального межсетевого экрана Corsa Security, размещаемого и управляемого. Используя Corsa Security Orchestrator (CSO) и программные межсетевые экраны ведущих производителей, Eventus добилась быстрого предоставления услуг, предоставляя клиентам гибкие возможности межсетевого экрана и индивидуальные услуги безопасности, отвечающие их конкретным потребностям.

- В октябре 2023 года корпорация Ciena представила новаторские решения и экспертные знания в области открытых широкополосных сетей на конференции Network X 2023 в рамках форума Broadband Forum (BBF) и презентации CloudCo Proof of Concept. Демонстрация продемонстрировала возможности виртуального шлюза широкополосной сети Ciena (vBNG) и защищенной периферии сервисов (SSE) в рамках платформы Secure Access Service Edge (SASE), обеспечивающей безопасность периферийных сетей для частных лиц и малого бизнеса. Среди представленных вариантов использования был безопасный высокоскоростной интернет в качестве оверлейного сервиса с фильтрацией спама и защитой от DDoS-атак. Это позволяет компании расширить портфель продуктов и решений и, следовательно, увеличить доход.

- В мае 2023 года компания Telefonaktiebolaget LM Ericsson получила награду FutureNet World Network Sustainability Award за своё решение Predictive Cell Energy Management (PCEM). PCEM, признанное за снижение энергопотребления без ущерба для качества обслуживания, является ключевым компонентом решения Ericsson Energy Infrastructure Operations. Это многофункциональное и многотехнологичное приложение оптимизирует энергопотребление на уровне сот, обеспечивая качество сети и удовлетворенность клиентов. Это приносит компании пользу, укрепляя её имидж в ИТ-индустрии.

- В январе 2023 года компания Micropro одержала победу на конкурсе Digital India Awards – престижной награде, присуждаемой Министерством электроники и информационных технологий правительства Индии. Эта награда отмечает выдающиеся достижения в области электронного управления и подчёркивает выдающийся вклад Micropro в цифровую трансформацию Индии. Это способствует укреплению имиджа компании в регионе.

- В августе 2022 года компания SolarWinds Worldwide, LLC была признана в отчете GigaOm Radar Reports лидером в области сетевой и облачной наблюдаемости за 2022 год. Гибридные и многооблачные решения компании для наблюдения за 2022 годом заслужили высокую оценку за повышение прозрачности, интеллектуальности и производительности предприятия в современных распределенных сетевых средах. GigaOm признал SolarWinds лидером и лидером в области сетевой наблюдаемости, а также лидером и лидером в области облачных решений для наблюдения за 2022 годом. Оценка основывалась на технических возможностях, дорожной карте продукта, инновациях и профессионализме в реализации. Это позволяет компании ускорить цифровую трансформацию и занять проактивную позицию в сфере ИТ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.