Global Virtual Reality Content Creation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

33.82 Billion

USD

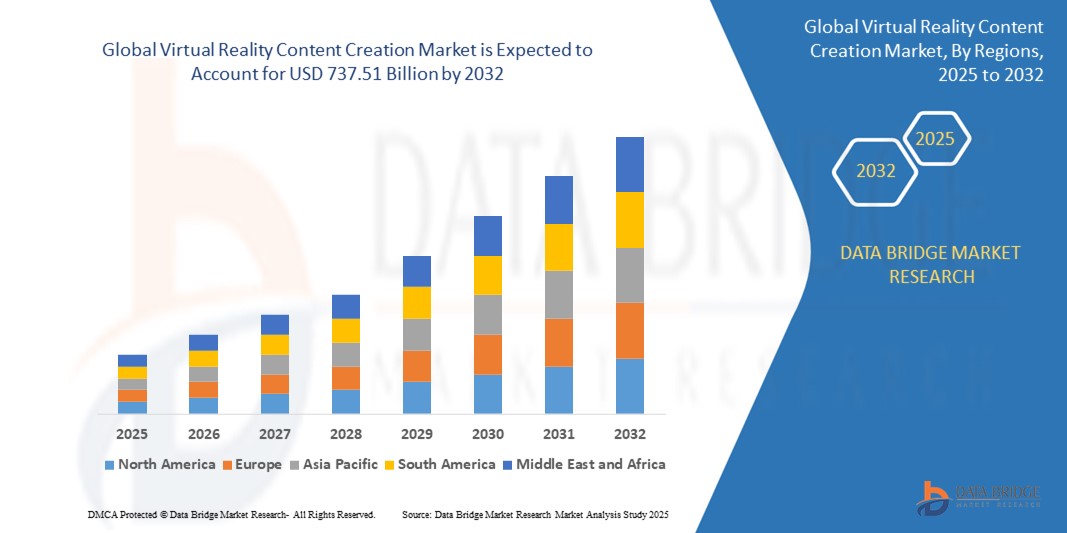

737.51 Billion

2024

2032

USD

33.82 Billion

USD

737.51 Billion

2024

2032

| 2025 –2032 | |

| USD 33.82 Billion | |

| USD 737.51 Billion | |

| % | |

|

Сегментация мирового рынка создания контента виртуальной реальности по типу контента (видео, 360-градусные фотографии и игры), компоненту (программное обеспечение и услуги), сектору конечного использования (недвижимость, путешествия и гостиничный бизнес, медиа и развлечения, здравоохранение, розничная торговля, игры, автомобилестроение и другие) — отраслевые тенденции и прогноз до 2032 года

Размер рынка создания контента виртуальной реальности

- Объем мирового рынка создания контента виртуальной реальности оценивается в 33,82 млрд долларов США в 2024 году и, как ожидается , достигнет 737,51 млрд долларов США к 2032 году при среднегодовом темпе роста 47,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен быстрым развитием технологий погружения, растущим внедрением виртуальной реальности в игровом, развлекательном, образовательном и корпоративном секторах обучения, а также растущим спросом потребителей на персонализированный, высококачественный виртуальный опыт.

- Растущая интеграция искусственного интеллекта и машинного обучения в создание контента виртуальной реальности повышает автоматизацию, реализм и интерактивность, позволяя создавать более сложные и увлекательные виртуальные среды в различных секторах.

Анализ рынка создания контента виртуальной реальности

- На рынке наблюдается трансформационный рост за счет расширения доступного оборудования, такого как шлемы виртуальной реальности и устройства отслеживания движения, что обеспечивает более плавную разработку и распространение контента виртуальной реальности.

- Ключевые игроки инвестируют в удобные для пользователя инструменты и платформы для создания контента, позволяющие даже не разработчикам создавать захватывающие приложения для маркетинга, образования и обучения, что еще больше способствует массовому внедрению в различных отраслях.

- Северная Америка доминировала на рынке создания контента виртуальной реальности с наибольшей долей выручки в 38,12% в 2024 году, что обусловлено значительными инвестициями в иммерсивные технологии и быстрым внедрением VR в секторах развлечений, образования и здравоохранения.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка создания контента виртуальной реальности, что обусловлено быстрым внедрением технологий погружения в развлечения, образование и электронную коммерцию, а также расширением доступа к недорогому оборудованию виртуальной реальности и увеличением инвестиций в цифровую инфраструктуру в таких странах, как Китай, Индия, Япония и Южная Корея.

- Сегмент видео доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено растущим спросом на захватывающее повествование в рекламе, обучении и образовательных приложениях. Компании и преподаватели все чаще используют видео VR для предоставления интерактивного и увлекательного контента. Простота использования формата в сочетании с его совместимостью с различными платформами VR способствует его широкому использованию в таких секторах, как недвижимость и туризм

Область применения отчета и сегментация рынка создания контента виртуальной реальности

|

Атрибуты |

Ключевые идеи рынка создания контента виртуальной реальности |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

• Растущий спрос на иммерсивные возможности в сфере образования и обучения в сфере здравоохранения • Расширение интеграции контента виртуальной реальности в платформы электронной коммерции для улучшения взаимодействия с клиентами |

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка создания контента виртуальной реальности

«Рост пользовательского VR-контента на платформах без кода»

- Растущее использование платформ без кода/с малым кодированием позволяет неразработчикам создавать захватывающие VR-приложения

- Интерфейсы с функцией перетаскивания и готовые шаблоны снижают порог входа и ускоряют производство контента.

- Образовательный и маркетинговый секторы быстро внедряют эти инструменты для создания интерактивного контента.

- Эти платформы поддерживают быстрое развертывание виртуальных классов, выставочных залов и проектов по повествованию.

- Например, CoSpaces Edu позволяет преподавателям разрабатывать индивидуальные уроки виртуальной реальности без необходимости иметь навыки программирования.

Динамика рынка создания контента виртуальной реальности

Водитель

«Растущий спрос на приложения для обучения и образования с эффектом погружения»

- Контент виртуальной реальности все чаще используется для реалистичных, безопасных и экономически эффективных симуляций обучения.

- Такие отрасли, как здравоохранение, авиация и оборона, извлекают выгоду из практических виртуальных сред, имитирующих реальные задачи.

- Образовательные учреждения используют виртуальную реальность для моделирования научных лабораторий, исторических экскурсий и интерактивного обучения.

- Обучение на основе виртуальной реальности улучшает усвоение знаний, повышает уверенность и производительность пользователей

- Например, Walmart использует VR-симуляции для обучения персонала обслуживанию клиентов и действиям в чрезвычайных ситуациях, повышая готовность.

Сдержанность/Вызов

«Высокая стоимость и сложность разработки качественного контента»

- Создание высококачественного VR-контента требует продвинутых навыков в 3D-моделировании, анимации и программировании.

- Разработка занимает много времени и часто требует значительных финансовых вложений.

- Обеспечение кроссплатформенной совместимости между такими гарнитурами, как Oculus, HTC Vive и PlayStation VR, усложняет задачу

- Небольшие студии и независимые создатели сталкиваются с трудностями выхода на рынок из-за высоких затрат

- Например, компании-разработчику VR часто приходится создавать и тестировать отдельные версии одного и того же приложения для его корректной работы на нескольких VR-устройствах, что увеличивает затраты и время.

Масштаб рынка создания контента виртуальной реальности

Рынок создания контента виртуальной реальности сегментирован по типу контента, компонентам и сектору конечного использования.

• По типу контента

На основе типа контента рынок создания контента виртуальной реальности сегментируется на видео, 360-градусные фотографии и игры. Сегмент видео доминировал на рынке с наибольшей долей дохода в 2024 году, что обусловлено растущим спросом на захватывающее повествование в рекламе, обучении и образовательных приложениях. Компании и преподаватели все чаще используют видео VR для предоставления интерактивного и увлекательного контента. Простота потребления формата в сочетании с его совместимостью с различными платформами VR способствует его широкому использованию в таких секторах, как недвижимость и туризм.

Ожидается, что сегмент игр будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено растущей популярностью игровых платформ и гарнитур VR. Спрос игровой индустрии на захватывающий, высококачественный контент побуждает разработчиков инвестировать в инновационный и динамичный игровой опыт VR. Сегмент выигрывает от высоких уровней вовлеченности, расширяющейся демографической группы игроков и развивающейся игровой механики.

• По компоненту

На основе компонентов рынок виртуальной реальности сегментируется на программное обеспечение и услуги. Сегмент программного обеспечения имел наибольшую долю выручки в 2024 году, поддерживаемую распространением инструментов проектирования VR, игровых движков и платформ редактирования контента. Эти решения позволяют разработчикам создавать, редактировать и оптимизировать VR-опыты в приложениях. Ведущие программные платформы предлагают расширенные функции, такие как 3D-рендеринг, пространственный звук и совместная работа в реальном времени, которые повышают эффективность производства и качество вывода.

Ожидается, что сегмент услуг будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ростом спроса на аутсорсинг разработки контента, интеграцию и консалтинг. Поскольку компании стремятся включить VR в свою деятельность, многие полагаются на поставщиков услуг для стратегии, внедрения и создания контента, особенно в таких секторах, как здравоохранение и недвижимость.

• По сектору конечного использования

На основе сектора конечного использования рынок создания контента виртуальной реальности сегментируется на недвижимость, путешествия и гостеприимство, медиа и развлечения, здравоохранение, розничную торговлю, игры, автомобилестроение и другие. Сегмент медиа и развлечений лидировал на рынке в 2024 году, чему способствовало растущее потребление иммерсивных впечатлений в кино, на концертах и в спорте. VR трансформирует то, как аудитория взаимодействует с контентом, предлагая более персонализированную и иммерсивную форму повествования.

Ожидается, что сегмент здравоохранения будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено расширяющимся использованием VR в обучении, терапии и взаимодействии с пациентами. VR-контент все чаще используется для хирургических симуляций, экспозиционной терапии и реабилитации, предоставляя как пациентам, так и специалистам высокоэффективные, реалистичные сценарии обучения в безопасной виртуальной среде.

Региональный анализ рынка создания контента виртуальной реальности

• Северная Америка доминировала на рынке создания контента виртуальной реальности с наибольшей долей выручки в 38,12% в 2024 году, что обусловлено значительными инвестициями в иммерсивные технологии и быстрым внедрением виртуальной реальности в секторах развлечений, образования и здравоохранения.

• Регион выигрывает от присутствия крупных поставщиков технологий виртуальной реальности и высокоразвитой цифровой инфраструктуры, что позволяет быстрее развертывать и внедрять инструменты для создания контента.

• Кроме того, растущий спрос на персонализированный и интерактивный контент в играх, медиа и виртуальных обучающих модулях стимулирует расширение рынка в Северной Америке.

Обзор рынка создания контента виртуальной реальности в США

Рынок США занял самую большую долю в Северной Америке в 2024 году, что обусловлено широким использованием контента VR в сфере развлечений, недвижимости и электронного обучения. С ростом внедрения гарнитур VR и облачных инструментов контента американские создатели все чаще используют такие платформы, как Unity и Unreal Engine. Инвестиции правительства и частного сектора в учебные симуляции, особенно в здравоохранении и обороне, также поддерживают рост рынка.

Обзор европейского рынка создания контента виртуальной реальности

Ожидается, что рынок Европы будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено растущим спросом на захватывающие впечатления в сфере путешествий, образования и производственного обучения. Нормативные акты, поддерживающие цифровую трансформацию и устойчивое развитие, поощряют внедрение VR. В таких странах, как Германия, Франция и Великобритания, создатели контента активно изучают VR для виртуальных туров, визуализации розничных продуктов и музейных выставок.

Обзор рынка создания контента виртуальной реальности в Великобритании

Ожидается, что рынок Великобритании будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, поддерживаемые его сильными творческими отраслями и сильными академическими институтами, сосредоточенными на цифровых инновациях. Растущее применение VR в медиапроизводстве, недвижимости и культурном опыте стимулирует спрос. Государственная поддержка посредством финансирования иммерсивных технологий еще больше увеличивает рыночный потенциал.

Обзор рынка создания контента виртуальной реальности в Германии

Ожидается, что Германия станет свидетелем самых быстрых темпов роста с 2025 по 2032 год, устойчивого расширения рынка благодаря своему передовому промышленному ландшафту и спросу на виртуальное прототипирование и обучение. С повышенным вниманием к Индустрии 4.0 и интеллектуальному производству, контент VR интегрируется в инженерное моделирование и обучение техническому обслуживанию. Тесное сотрудничество между стартапами и научно-исследовательскими институтами также стимулирует инновации в инструментах контента VR.

Обзор рынка создания контента виртуальной реальности в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых быстрых темпов роста с 2025 по 2032 год, что обусловлено огромным количеством игроков, ростом располагаемых доходов и поддерживаемой правительством цифровизацией. Такие страны, как Китай, Япония, Южная Корея и Индия, активно инвестируют в иммерсивные технологии для образования, маркетинга и удаленного сотрудничества. Расширение сетей 5G еще больше улучшает доставку контента и взаимодействие.

Обзор рынка создания контента виртуальной реальности в Японии

Япония становится важным участником, поскольку контент VR широко применяется в производстве аниме, играх и здравоохранении. Культурный акцент на технологических инновациях и экспериментальных медиа поддерживает использование VR в живых мероприятиях и виртуальном туризме. Такие компании, как Sony и Panasonic, инвестируют в платформы VR, расширяя границы создания контента.

Обзор рынка создания контента виртуальной реальности в Китае

На Китай пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено сильным внутренним производством, растущим проникновением оборудования VR и спросом на локализованный контент. Приложения VR в розничной торговле, недвижимости и живых развлечениях быстро расширяются. Стратегические инициативы в рамках «Цифрового Китая» и технопарки, посвященные иммерсивным медиа, еще больше катализируют рынок.

Доля рынка создания контента виртуальной реальности

Индустрию создания контента виртуальной реальности в основном возглавляют известные компании, среди которых:

- IBM (США)

- Блиппар (Великобритания).

- 360 Labs (США)

- Matterport Inc., (США)

- Koncept VR LLC (США)

- SubVRsive (США)

- Panedia Pty Ltd.

- WeMakeVR (Нидерланды)

- ВИАР (США)

- Scapic Innovations Private Limited (Индия)

- Dell Inc, (США)

- Корпорация Intel (США)

- McAfee, LLC (США)

- Trend Micro Incorporated (Япония)

- VMware (США), Juniper Networks Inc., (США)

- Fortinet, Inc (США)

- Sophos Ltd., (Великобритания)

- Cisco Systems Inc. (США)

Последние разработки на мировом рынке создания контента виртуальной реальности

- В марте 2023 года Flipside XR запустила Flipside Studio при поддержке Meta. Это программное обеспечение VR позволяет создателям создавать анимированные видеоролики в реальном времени с использованием передовых инструментов виртуального производства. Оно поддерживает технологии захвата движения и совместимо с гарнитурами Meta Quest 2 и Rift/Rift S VR. Приложение является частью стратегии Flipside XR по использованию дополненной и виртуальной реальности для влияния на индустрию развлечений.

- В октябре 2022 года Meta Platforms сотрудничала с Microsoft для интеграции продуктов Microsoft Office 365 в платформу виртуальной реальности Meta, стремясь привлечь компании к виртуальным рабочим средам. Эта интеграция переносит популярные инструменты производительности, такие как Word, Excel, PowerPoint, Outlook и SharePoint, в виртуальную реальность Meta. Кроме того, программа видеозвонков Microsoft Teams будет совместима с гарнитурами виртуальной реальности Meta «Quest» и новыми гарнитурами виртуальной реальности «Quest Pro», которые предлагают улучшенный комфорт, производительность, четкость и разрешение, позволяя проводить виртуальные заседания совета директоров

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.