Global Virtualization Security Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.14 Billion

USD

9.14 Billion

2025

2033

USD

3.14 Billion

USD

9.14 Billion

2025

2033

| 2026 –2033 | |

| USD 3.14 Billion | |

| USD 9.14 Billion | |

| % | |

|

Сегментация глобального рынка безопасности виртуализации по компонентам (решения и услуги), развертыванию (на местах и в облаке), организации (малые предприятия, средние предприятия и крупные предприятия), конечному пользователю (поставщики услуг и предприятия) Отраслевые тенденции и прогноз до 2033 года

Рынок безопасности виртуализацииОбзор

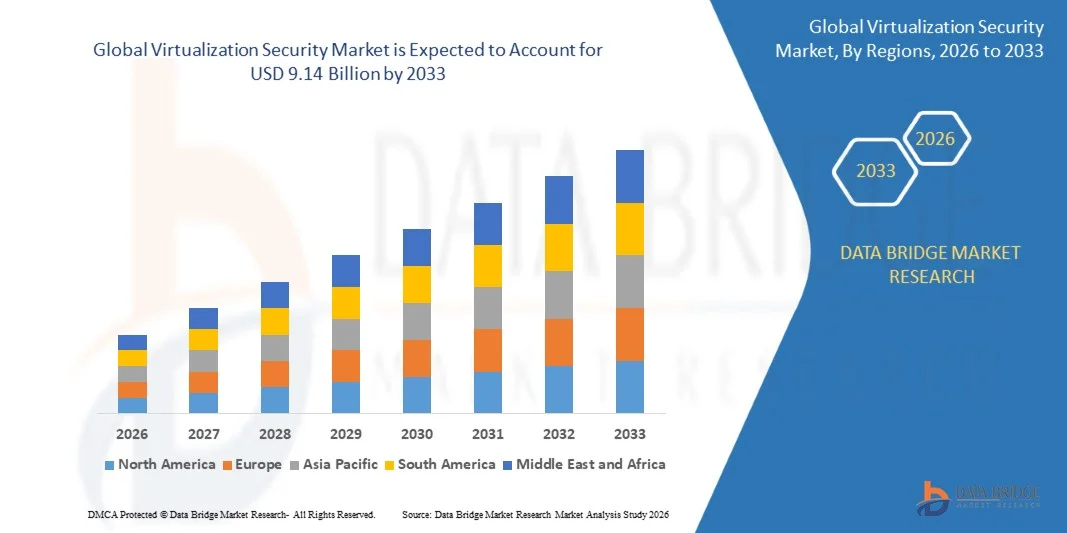

Рынок виртуализации ценится на3,14 млрд долларов в 2025 годуи, по прогнозам, достигнет9,14 млрд долларов к 2033 годуРастущий в aCAGR 14,30% с 2026 по 2033 годНа рынке наблюдается сильное расширение, обусловленное быстрым внедрением виртуализированных ИТ-инфраструктур, увеличением миграции предприятий в облачные среды и ростом опасений по поводу угроз кибербезопасности, нацеленных на виртуальные машины, контейнеры и гибридные облачные системы.

Растущая сложность корпоративных ИТ-экосистем в сочетании с широким внедрением моделей удаленной работы и инициатив цифровой трансформации ускоряет спрос на передовые решения для обеспечения безопасности виртуализации. Организации все чаще внедряют платформы защиты рабочих нагрузок, инструменты безопасности на уровне гипервизоров и системы обнаружения угроз на основе ИИ для защиты виртуальных сред, обеспечения соответствия нормативным требованиям и поддержания непрерывности бизнеса в распределенных ИТ-инфраструктурах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке безопасности виртуализации с самой большой долей дохода в 39,6% в 2025 году, чему способствовало быстрое внедрение облачных технологий, сильное присутствие ведущих поставщиков кибербезопасности и широкое развертывание гибридных ИТ-инфраструктур на предприятиях.

- Азиатско-Тихоокеанский регион, как ожидается, станет самым быстрорастущим регионом, зафиксировав сильный CAGR с 2026 по 2033 год, обусловленный быстрой цифровой трансформацией, увеличением развертывания облаков, ростом инвестиций в кибербезопасность и расширением гипермасштабных центров обработки данных в странах с развивающейся экономикой.

- Сегмент Solutions занимал самую большую долю выручки на рынке примерно в 61,5% в 2025 году, чему способствовало растущее внедрение платформ защиты рабочих нагрузок, инструментов безопасности гипервизоров и решений безопасности виртуализации конечных точек в корпоративных ИТ-средах. Организации все чаще инвестируют в интегрированное программное обеспечение безопасности для защиты виртуальных машин, контейнеров и гибридных облачных рабочих нагрузок от возникающих киберугроз.

- Сегмент услуг, по прогнозам, продемонстрирует самый быстрый рост на уровне 13,9% с 2026 по 2033 год, что обусловлено растущим спросом на управляемые службы безопасности, консалтинг и поддержку развертывания. Растущая сложность многооблачных сред и нехватка квалифицированных специалистов по кибербезопасности ускоряют использование аутсорсинговых служб безопасности виртуализации для непрерывного мониторинга и реагирования на инциденты.

- Сегмент On-premises в 2025 году имел самую большую долю доходов на рынке, примерно 54,2%, что обусловлено сильным внедрением среди регулируемых отраслей, таких как банковское дело, оборона и здравоохранение, которые требуют строгого контроля данных, соблюдения требований и внутреннего управления безопасностью.

- Сегмент облачных вычислений, по прогнозам, продемонстрирует самый быстрый рост на уровне 15,6% с 2026 по 2033 год, что обусловлено быстрой миграцией предприятий в сторону облачных инфраструктур и растущим внедрением гибридных и многооблачных сред. Масштабируемость, гибкость и экономичность облачных решений виртуализации ускоряют внедрение на малых и средних предприятиях.

- Сегмент крупных предприятий имел наибольшую долю доходов на рынке примерно 58,7% в 2025 году, что обусловлено обширной ИТ-инфраструктурой, высокой плотностью виртуализации и повышенным воздействием передовых постоянных угроз, требующих надежных систем безопасности.

- Сегмент Medium Enterprises, по прогнозам, продемонстрирует самый быстрый рост на уровне 14,8% с 2026 по 2033 год, что обусловлено ускорением инициатив по цифровой трансформации и увеличением внедрения экономически эффективных платформ облачной виртуализации. МСП все чаще внедряют масштабируемые решения в области безопасности для защиты растущих виртуальных рабочих нагрузок и удаленной рабочей среды.

- Сегмент Enterprises занимал самую большую долю выручки на рынке примерно 63,9% в 2025 году, чему способствовало широкое внедрение технологий виртуализации в таких отраслях, как BFSI, IT и телекоммуникации, здравоохранение и розничная торговля. Предприятия все чаще отдают приоритет передовым системам безопасности для защиты конфиденциальных данных и обеспечения бесперебойных виртуальных операций.

- Сегмент поставщиков услуг, по прогнозам, зарегистрирует самый быстрый рост на уровне 16,2% с 2026 по 2033 год, что обусловлено растущим спросом на безопасный облачный хостинг, управляемые службы безопасности и предложения инфраструктуры как услуги. Расширение развертывания гипермасштабных центров обработки данных и растущая зависимость от сторонних поставщиков облачных услуг еще больше ускоряют рост сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 3,14 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $9,14 млрд.

- Прогноз CAGR (2026–2033): 14,30%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка безопасности виртуализации

|

Атрибуты |

Виртуализация ключ безопасностиОбзор рынка |

|

Сегменты покрыты |

•Компонент: Решения и услуги •путем развертыванияПомещения и облака •организациейМалые предприятия, средние предприятия и крупные предприятия •Конечный пользовательПоставщики услуг и предприятия |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•IBM(США) |

|

Рыночные возможности |

Быстрое принятие облачных решений безопасности |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Рынок безопасности виртуализациитенденции

Тенденция: рост архитектуры нулевого доверия и развертывание безопасности облачной виртуализации

Расширение внедрения распределенных облачных сред, гибридных ИТ-инфраструктур и моделей удаленной рабочей силы стимулирует спрос на передовые системы безопасности виртуализации в корпоративных экосистемах. Традиционные модели безопасности, основанные на периметре, становятся менее эффективными из-за динамичного характера виртуальных машин, контейнеров и многооблачных рабочих нагрузок, подталкивая организации к архитектуре Zero Trust и непрерывным системам безопасности на основе проверки личности.

В современных корпоративных облачных средах организации интегрируют платформы безопасности виртуализации, такие как защита NSX на основе VMware и защита виртуальной сети Microsoft Azure, для обеспечения микросегментации и изоляции рабочих нагрузок в общей инфраструктуре, улучшения сдерживания нарушений и снижения рисков бокового перемещения в средах с несколькими арендаторами. В банковских и финансовых услугах используются инструменты безопасности виртуализации для защиты виртуальных рабочих столов и чувствительных систем транзакций, снижения воздействия вымогателей и инсайдерских угроз при сохранении соответствия нормативным требованиям, таким как GDPR и PCI DSS.

Быстрое расширение облачных приложений и контейнерных рабочих нагрузок в таких отраслях, как ИТ-услуги, здравоохранение и розничная торговля, также увеличивает спрос на решения для защиты рабочих нагрузок в режиме реального времени и мониторинга безопасности во время выполнения. Кроме того, правительственные и оборонные организации продолжают внедрять усиленные системы безопасности виртуализации, такие как совместимые с FedRAMP архитектуры облачной безопасности, используемые в федеральных агентствах США, для защиты секретных и критически важных виртуальных сред. Растущая валидация предприятий посредством крупномасштабного развертывания гибридных облаков в 2025 году, особенно в Северной Америке и Европе, демонстрирует значительное сокращение инцидентов нарушения безопасности примерно на 30-40% в организациях, внедряющих модели безопасности виртуализации на основе Zero Trust.

Динамика рынка безопасности виртуализации

Ключевой драйвер рынка: растущее внедрение облачной миграции и виртуализированной корпоративной инфраструктуры

Организации по всему миру ускоряют стратегии миграции облаков и заменяют устаревшую физическую инфраструктуру виртуальными вычислительными средами для повышения масштабируемости, операционной эффективности и оптимизации затрат. Растущее развертывание виртуальных машин, гиперконвергентной инфраструктуры и многооблачных экосистем создает высокий спрос на передовые решения безопасности, способные защитить динамические и распределенные рабочие нагрузки.

Такие отрасли, как банковское дело, телекоммуникации, здравоохранение и производство, быстро внедряют технологии виртуализации для поддержки инициатив цифровой трансформации и удаленных операций, требующих постоянного мониторинга безопасности и автоматического обнаружения угроз в виртуальных средах. Предприятия все чаще используют аналитику безопасности на основе ИИ, инструменты изоляции рабочей нагрузки и системы мониторинга поведения для предотвращения несанкционированного доступа и смягчения киберугроз в режиме реального времени.

Аналогичным образом, крупные поставщики облачных услуг и операторы центров обработки данных вкладывают значительные средства в платформы безопасности виртуализации для защиты общих инфраструктурных сред и поддержания надежности безотказной работы. В 2024 году в США и европейских финансовых учреждениях, внедряющих облачные системы безопасности, было зарегистрировано сокращение примерно на 25-35% времени реагирования на инциденты безопасности из-за автоматизированного обнаружения угроз и централизованных систем обеспечения соблюдения политики.

Ключевые ограничения / проблемы: высокая сложность интеграции и нехватка квалифицированной рабочей силы

Внедрение решений безопасности виртуализации в гетерогенных ИТ-средах остается очень сложным из-за проблем интеграции с устаревшими системами, многооблачными платформами и различными технологиями виртуализации. Организации часто сталкиваются с трудностями в поддержании последовательной политики безопасности в различных гипервизорах, контейнерных платформах и поставщиках облачных услуг, увеличивая операционную сложность и время развертывания.

Кроме того, нехватка квалифицированных специалистов по кибербезопасности, обладающих опытом в области безопасности виртуализации, облачных архитектур и фреймворков Zero Trust, ограничивает широкое распространение, особенно на развивающихся рынках. Высокие первоначальные затраты на развертывание и текущие управленческие расходы, связанные с передовыми инструментами безопасности, также создают барьеры для малых и средних предприятий с ограниченными ИТ-бюджетами.

Отраслевые оценки показывают, что почти 45-50% предприятий во всем мире сообщают о сложности интеграции и отсутствии квалифицированных специалистов по кибербезопасности в качестве основных препятствий для полного внедрения систем безопасности виртуализации в гибридных облачных средах.

Ключевая рыночная возможность: расширение ИИ-управляемой автоматизации безопасности и многооблачных платформ защиты

Растущая изощренность киберугроз, нацеленных на виртуальные среды, создает широкие возможности для автоматизации безопасности на основе искусственного интеллекта, прогнозирования угроз и автономных систем реагирования в корпоративных ИТ-экосистемах. Организации все чаще переходят на унифицированные платформы безопасности, которые обеспечивают видимость и защиту в нескольких облачных провайдерах и виртуальных инфраструктурах.

Предприятия активно внедряют решения безопасности виртуализации, например, платформы защиты рабочих нагрузок на базе ИИ, такие как Palo Alto Networks Prisma Cloud и Trend Micro Cloud One, для обеспечения непрерывного мониторинга, обнаружения аномалий и автоматического реагирования на инциденты в распределенных средах. В таких секторах, как электронная коммерция, финтех и SaaS, спрос на масштабируемые многооблачные решения безопасности быстро растет из-за растущих объемов данных и требований соответствия.

Кроме того, достижения в области обнаружения угроз и управления безопасностью на основе машинного обучения позволяют быстрее выявлять уязвимости нулевого дня и сокращать ручное вмешательство в процессы реагирования на инциденты. Ожидается, что масштабные проекты по внедрению облачных технологий в Азиатско-Тихоокеанском регионе в течение 2025 года будут увеличивать инвестиции в безопасность виртуализации почти на 18-22% в год, что обусловлено быстрой цифровизацией и расширением гипермасштабных центров обработки данных.

Область рынка безопасности виртуализации

Рынок сегментируется на основе компонентов, развертывания, организации и конечного применения.

- Компонент

На основе компонента рынок безопасности виртуализации сегментирован на решения и услуги. Сегмент Solutions занимал самую большую долю выручки на рынке примерно в 61,5% в 2025 году, чему способствовало растущее внедрение платформ защиты рабочих нагрузок, инструментов безопасности гипервизоров и решений безопасности виртуализации конечных точек в корпоративных ИТ-средах. Организации все чаще инвестируют в интегрированное программное обеспечение безопасности для защиты виртуальных машин, контейнеров и гибридных облачных рабочих нагрузок от возникающих киберугроз.

Сегмент услуг, по прогнозам, продемонстрирует самый быстрый рост на уровне 13,9% с 2026 по 2033 год, что обусловлено растущим спросом на управляемые службы безопасности, консалтинг и поддержку развертывания. Растущая сложность многооблачных сред и нехватка квалифицированных специалистов по кибербезопасности ускоряют использование аутсорсинговых служб безопасности виртуализации для непрерывного мониторинга и реагирования на инциденты.

- путем развертывания

На основе развертывания рынок безопасности виртуализации сегментирован на локальный и облачный. Сегмент On-premises в 2025 году имел самую большую долю доходов на рынке, примерно 54,2%, что обусловлено сильным внедрением среди регулируемых отраслей, таких как банковское дело, оборона и здравоохранение, которые требуют строгого контроля данных, соблюдения требований и внутреннего управления безопасностью.

Сегмент облачных вычислений, по прогнозам, продемонстрирует самый быстрый рост на уровне 15,6% с 2026 по 2033 год, что обусловлено быстрой миграцией предприятий в сторону облачных инфраструктур и растущим внедрением гибридных и многооблачных сред. Масштабируемость, гибкость и экономичность облачных решений виртуализации ускоряют внедрение на малых и средних предприятиях.

- организацией

Исходя из размера организации, рынок безопасности виртуализации сегментирован на малые предприятия, средние предприятия и крупные предприятия. Сегмент крупных предприятий имел наибольшую долю доходов на рынке примерно 58,7% в 2025 году, что обусловлено обширной ИТ-инфраструктурой, высокой плотностью виртуализации и повышенным воздействием передовых постоянных угроз, требующих надежных систем безопасности.

Сегмент Medium Enterprises, по прогнозам, продемонстрирует самый быстрый рост на уровне 14,8% с 2026 по 2033 год, что обусловлено ускорением инициатив по цифровой трансформации и увеличением внедрения экономически эффективных платформ облачной виртуализации. МСП все чаще внедряют масштабируемые решения в области безопасности для защиты растущих виртуальных рабочих нагрузок и удаленной рабочей среды.

- Конечный пользователь

На базе конечного пользователя рынок безопасности виртуализации сегментирован на поставщиков услуг и предприятия. Сегмент Enterprises занимал самую большую долю выручки на рынке примерно 63,9% в 2025 году, чему способствовало широкое внедрение технологий виртуализации в таких отраслях, как BFSI, IT и телекоммуникации, здравоохранение и розничная торговля. Предприятия все чаще отдают приоритет передовым системам безопасности для защиты конфиденциальных данных и обеспечения бесперебойных виртуальных операций.

Сегмент поставщиков услуг, по прогнозам, зарегистрирует самый быстрый рост на уровне 16,2% с 2026 по 2033 год, что обусловлено растущим спросом на безопасный облачный хостинг, управляемые службы безопасности и предложения инфраструктуры как услуги. Расширение развертывания гипермасштабных центров обработки данных и растущая зависимость от сторонних поставщиков облачных услуг еще больше ускоряют рост сегмента.

Рынок безопасности виртуализацииРегиональный анализ

Североамериканский рынок виртуализации Insight

Северная Америка доминировала на рынке безопасности виртуализации с самой большой долей дохода в 39,6% в 2025 году, чему способствовало быстрое внедрение облачных технологий, сильное присутствие ведущих поставщиков кибербезопасности и широкое развертывание гибридных ИТ-инфраструктур на предприятиях. Организации в регионе все чаще отдают приоритет передовым решениям по защите от виртуализации для защиты многооблачных рабочих нагрузок, виртуальных машин и контейнерных приложений. Это доминирование еще больше усиливается строгими нормативными рамками, высокими расходами на кибербезопасность и ранним внедрением архитектуры безопасности Zero Trust, что делает безопасность виртуализации критически важным компонентом корпоративной ИТ-стратегии как в государственном, так и в частном секторах.

Обзор рынка виртуализации США

Американский рынок безопасности виртуализации получил самую большую долю доходов в 2025 году в Северной Америке, чему способствовали быстрые инициативы по цифровой трансформации, обширная миграция облачных вычислений между предприятиями и растущие кибер-угрозы, направленные на виртуализированные среды. Организации активно инвестируют в платформы защиты рабочих нагрузок, инструменты безопасности на уровне гипервизоров и системы обнаружения угроз на основе ИИ для защиты распределенных ИТ-инфраструктур. Широкое внедрение облачных архитектур в BFSI, здравоохранении и ИТ-услугах наряду с присутствием крупных компаний по кибербезопасности продолжает ускорять расширение рынка в стране.

Европейский рынок виртуализации Insight

Ожидается, что на европейском рынке безопасности виртуализации будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные строгими правилами защиты данных, такими как GDPR, и растущим внедрением облачных вычислений на предприятиях. Организации в регионе сосредоточены на обеспечении гибридных облачных сред и виртуальных рабочих нагрузок по мере ускорения цифровой трансформации в таких отраслях, как банковское дело, производство и государственные услуги. Растущие опасения по поводу суверенитета данных и угроз кибербезопасности еще больше стимулируют принятие передовых решений по безопасности виртуализации.

Великобритания Virtualization Security Market Insight

Ожидается, что рынок безопасности виртуализации в Великобритании будет расти с 2026 по 2033 год, что обусловлено быстрым внедрением облачных инфраструктур и растущим спросом на безопасные цифровые бизнес-операции. Предприятия инвестируют в системы безопасности Zero Trust и платформы защиты от виртуализации для снижения рисков вымогателей и обеспечения безопасности удаленных рабочих сред. Растущая зависимость от финансовых услуг и цифровых банковских экосистем также вносит значительный вклад в расширение рынка.

Обзор рынка виртуализации Германии

Ожидается, что рынок безопасности виртуализации в Германии будет устойчиво расти с 2026 по 2033 год, чему будет способствовать сильная промышленная цифровизация, растущее внедрение облачных технологий и растущий акцент на соответствие требованиям кибербезопасности. Предприятия интегрируют передовые решения безопасности виртуализации в среду Industry 4.0 для защиты промышленных рабочих нагрузок и конфиденциальных производственных данных. Фокус Германии на конфиденциальности данных, технологических инновациях и безопасном внедрении облачных технологий еще больше усиливает рост рынка.

Азиатско-Тихоокеанский рынок виртуализации

Ожидается, что на рынке безопасности виртуализации Азиатско-Тихоокеанского региона будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрым расширением облачных вычислений, растущими инициативами цифровой трансформации и растущими инцидентами с киберугрозами в странах с развивающейся экономикой. Такие страны, как Китай, Индия и Япония, испытывают сильное внедрение виртуализированных ИТ-инфраструктур на предприятиях и в государственных секторах. Растущие инвестиции в гипермасштабные центры обработки данных и разработку облачных приложений значительно повышают спрос на решения для обеспечения безопасности виртуализации в регионе.

Обзор рынка виртуализации Японии

Ожидается, что рынок безопасности виртуализации в Японии будет расти с 2026 по 2033 год благодаря передовой технологической инфраструктуре, высоким темпам внедрения облаков и растущему спросу на безопасные корпоративные ИТ-среды. Организации сосредотачиваются на защите виртуальных рабочих нагрузок и гибридных облачных систем через управляемые ИИ платформы безопасности и автоматизированные решения для обнаружения угроз. Акцент Японии на цифровую трансформацию в производстве, финансах и государственных услугах еще больше способствует расширению рынка.

Китайский рынок виртуализации

Китайский рынок безопасности виртуализации составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрым расширением облачных вычислений, сильным ростом отечественных поставщиков кибербезопасности и крупномасштабным развертыванием виртуализированных корпоративных инфраструктур. Правительственные инициативы по цифровизации и проекты «умного города» способствуют широкому внедрению решений по безопасности виртуализации. Увеличение инвестиций в кибербезопасность в технологическом, финансовом и промышленном секторах еще больше укрепляет рост рынка в стране.

Доля рынка безопасности виртуализации

Индустрия безопасности виртуализации в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

• IBM (США)

• Dell (США)

Корпорация Intel (США)

McAfee, LLC (США)

Trend Micro (Япония)

VMware, Inc. (США)

Juniper Networks (США)

Fortinet, Inc. (США)

Sophos Ltd. (Великобритания)

Cisco Systems Inc. (США)

HP Development Company LP (США)

Symantec Corporation (США)

• Huawei Technologies Co., Ltd. (Китай)

AT&T (США)

DXC Technology Company (США)

• BT (Великобритания)

• Atos SE (Франция)

Infosys Limited (Индия)

Verizon (США)

• Cognizant (США)

NTT DATA Corporation (Япония)

SecureWorks, Inc. (США)

• Broadcom (США)

Последние разработки на рынке безопасности виртуализации

- В апреле 2025 года ArmorCode запустила Anya, агентскую платформу безопасности приложений на основе ИИ, предназначенную для групп безопасности продуктов и AppSec, предоставляя интеллект безопасности, основанный на разговоре, для повышения скорости принятия решений и сокращения пробелов в знаниях о безопасности. Эта разработка повышает автоматизацию управления уязвимостями и укрепляет операции безопасности корпоративных приложений с помощью искусственного интеллекта.

- В октябре 2024 года Arcserve представила Arcserve UDP 10, интегрированное решение для защиты данных, объединяющее возможности резервного копирования, репликации, высокой доступности и обнаружения вымогателей для многооблачных сред. Решение предназначено для улучшения непрерывности бизнеса, упрощения управления данными и укрепления киберустойчивости для предприятий, сталкивающихся с растущими угрозами вымогателей и сложностью гибридной инфраструктуры.

- В июне 2024 года Trend Micro Incorporated анонсировала новое решение для безопасности центров обработки данных с использованием технологии NVIDIA, представленное на выставке COMPUTEX 2024, предназначенное для корпоративных и государственных приложений безопасности, управляемых ИИ. Решение интегрирует микросервисы NVIDIA NIM в Trend Vision One - Sovereign и Private Cloud для ускорения развертывания генеративного ИИ при одновременном повышении защиты данных в облачных средах, центрах обработки данных и рабочих станциях, укреплении безопасного внедрения ИИ.

- В апреле 2024 года Cisco Systems Inc. завершила сделку по приобретению компании Isovalent, специализирующейся на облачной безопасности и сетевых технологиях, для улучшения своей платформы Cisco Security Cloud. Это приобретение укрепляет возможности Cisco по обеспечению безопасности в мультиоблаке за счет интеграции передовых технологий с открытым исходным кодом, улучшения обнаружения угроз, защиты рабочих нагрузок и безопасного подключения к распределенным корпоративным средам.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.