Global Visual Electrophysiology Testing Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

235.60 Million

USD

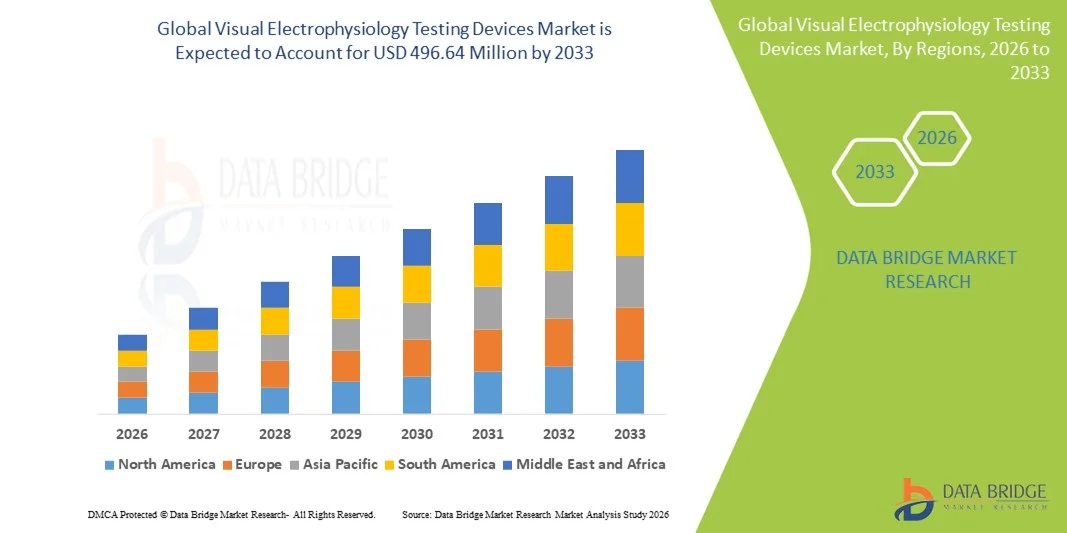

496.64 Million

2025

2033

USD

235.60 Million

USD

496.64 Million

2025

2033

| 2026 –2033 | |

| USD 235.60 Million | |

| USD 496.64 Million | |

| % | |

|

Глобальный рынок устройств для визуальной электрофизиологической диагностики: сегментация по типу исследования (электроретинограмма (ЭРГ), мультифокальная электроретинограмма (мфЭРГ), электроокулограмма (ЭОГ) и вызванные зрительные потенциалы (ВЗП)), типу устройства (стационарные и портативные), конечным пользователям (больницы, амбулаторные хирургические центры, клиники, центры диагностической визуализации и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка устройств для визуальной электрофизиологической диагностики

- Объем мирового рынка устройств для визуальной электрофизиологической диагностики в 2025 году оценивался в 235,60 млн долларов США и, как ожидается, достигнет 496,64 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,77% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности заболеваний, связанных со зрением, таких как глаукома, диабетическая ретинопатия и возрастная макулярная дегенерация, а также повышением осведомленности о ранней диагностике и технологическими достижениями в области диагностического офтальмологического оборудования, которые повышают точность и клиническую эффективность.

- Кроме того, растущий спрос на неинвазивные высокоточные диагностические инструменты в офтальмологических клиниках, больницах и исследовательских центрах, поддерживаемый расширяющейся глобальной инфраструктурой здравоохранения, продолжает утверждать устройства для электрофизиологического тестирования зрения в качестве важнейших инструментов для комплексной оценки функций глаз, что значительно стимулирует рост отрасли.

Анализ рынка устройств для визуальной электрофизиологической диагностики

- Устройства для визуальной электрофизиологической диагностики, такие как электроретинография (ЭРГ), вызванные зрительные потенциалы (ВЗП) и электроокулография (ЭОГ), приобретают все большее значение в современной офтальмологической диагностике и исследованиях благодаря своей неинвазивности, высокой точности и способности способствовать раннему выявлению заболеваний сетчатки и зрительного пути.

- Растущий спрос на эти устройства в первую очередь обусловлен увеличением распространенности заболеваний, связанных со зрением, повышением осведомленности о ранней диагностике и непрерывным технологическим прогрессом, повышающим точность диагностики и эффективность клинических процессов.

- Северная Америка доминировала на рынке устройств для визуальной электрофизиологической диагностики, занимая наибольшую долю выручки — приблизительно 36,7% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, высокой осведомленности о диагностике заболеваний глаз и значительному внедрению передовых диагностических инструментов, при этом США внесли наибольший вклад в мировой рынок.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода благодаря быстрому развитию инфраструктуры здравоохранения, увеличению распространенности офтальмологических заболеваний и расширению доступа к передовым диагностическим технологиям.

- Сегмент электроретинограммы (ЭРГ) доминировал на рынке с долей 38,8% в 2025 году, чему способствовали доказанная клиническая полезность метода в выявлении дисфункций сетчатки и его широкое применение в офтальмологических клиниках и исследовательских учреждениях.

Обзор отчета и сегментация рынка устройств для визуальной электрофизиологической диагностики

|

Атрибуты |

Ключевые аспекты рынка устройств для визуальной электрофизиологической диагностики |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для визуальной электрофизиологической диагностики

Интеграция с ИИ и передовыми платформами обработки изображений.

- Значительной и быстро развивающейся тенденцией на мировом рынке устройств для визуальной электрофизиологической диагностики является интеграция с искусственным интеллектом (ИИ) и передовыми платформами визуализации, что повышает точность диагностики, возможности прогнозного анализа и принятия клинических решений.

- Например, система RETeval объединяет аналитику на основе искусственного интеллекта с портативным ЭРГ-тестированием, позволяя врачам быстро выявлять ранние нарушения функции сетчатки у пациентов с диабетом и глаукомой.

- Интеграция ИИ в эти устройства позволяет автоматизировать анализ сигналов, распознавать закономерности прогрессирования заболевания и создавать интеллектуальные отчеты, а усовершенствованная синхронизация изображений обеспечивает всесторонний обзор функций сетчатки и зрительного нерва.

- Бесшовная интеграция электрофизиологических устройств с электронными медицинскими картами (ЭМК) и системами управления больницей обеспечивает централизованный мониторинг пациентов и долгосрочное отслеживание результатов лечения заболеваний.

- Тенденция к созданию более точных, автоматизированных и взаимосвязанных диагностических инструментов меняет клинические ожидания, и такие компании, как Metrovision и LKC Technologies, разрабатывают устройства ЭРГ и ВЭП с поддержкой искусственного интеллекта, автоматизированным анализом и облачной отчетностью.

- В больницах, офтальмологических клиниках и исследовательских центрах растет спрос на системы электрофизиологического тестирования с интеграцией искусственного интеллекта и совместимостью с системами визуализации, поскольку врачи уделяют первостепенное внимание ранней диагностике и всесторонней оценке состояния пациентов.

- Еще одна заметная тенденция — интеграция электрофизиологических данных с платформами телемедицины, позволяющая специалистам удаленно отслеживать состояние сетчатки и зрительную функцию пациента в режиме реального времени.

Динамика рынка устройств для визуальной электрофизиологической диагностики

Водитель

Рост распространенности нарушений зрения и повышение осведомленности о ранней диагностике.

- Увеличение числа заболеваний сетчатки и зрительного нерва в сочетании с растущим пониманием важности ранней диагностики и сохранения зрения является существенным фактором, обуславливающим повышенный спрос на электрофизиологические диагностические приборы.

- Например, в марте 2025 года компания LKC Technologies анонсировала портативную систему ЭРГ для раннего выявления глаукомы, призванную повысить доступность этой технологии в клиниках и исследовательских учреждениях.

- Поскольку пациенты и врачи осознают важность ранней диагностики, электрофизиологические устройства предлагают неинвазивную, точную и объективную оценку функций сетчатки и зрительного пути.

- Кроме того, растущее внедрение передовых офтальмологических диагностических технологий и их интеграция с другими методами визуализации делают электрофизиологические системы незаменимыми как в клинической практике, так и в научных исследованиях.

- Удобство быстрой, неинвазивной диагностики в сочетании с автоматизированным анализом и возможностями долгосрочного отслеживания способствует внедрению этой технологии в больницах, специализированных офтальмологических клиниках и академических исследовательских центрах.

- Увеличение инвестиций в инфраструктуру офтальмологической помощи и растущая доступность портативных и удобных в использовании устройств способствуют дальнейшему расширению рынка электрофизиологического тестирования.

- Растущее число правительственных инициатив и программ в области общественного здравоохранения по ранней диагностике зрения у детей и больных диабетом стимулирует спрос на эти устройства.

- Резкий рост совместных исследований между больницами, университетами и биотехнологическими компаниями по разработке новых методов диагностики заболеваний сетчатки создает дополнительные возможности для роста рынка.

Сдержанность/Вызов

Высокая стоимость устройств и высокие требования к технической экспертизе.

- Относительно высокая стоимость современных электрофизиологических устройств для тестирования, а также необходимость в квалифицированном персонале, представляют собой серьезную проблему для их более широкого внедрения на рынке, особенно в развивающихся регионах.

- Например, небольшие клиники или медицинские учреждения для малообеспеченных пациентов часто не могут инвестировать в полнофункциональные системы ERG или VEP из-за бюджетных ограничений.

- Для расширения рынка крайне важно решить проблемы доступности за счет портативных, упрощенных или более дешевых решений, обеспечив при этом высокую точность диагностики.

- Кроме того, сложность проведения анализов и интерпретации результатов требует наличия квалифицированных офтальмологов или техников, что может ограничивать внедрение данной методики в регионах с нехваткой кадров.

- Несмотря на то, что ведутся работы по разработке автоматизированных систем отчетности и систем на основе искусственного интеллекта, необходимость квалифицированной интерпретации и клинической валидации по-прежнему остается препятствием для их широкого внедрения.

- Преодоление этих проблем посредством программ обучения, экономически эффективной разработки устройств и интерпретации результатов с помощью искусственного интеллекта будет иметь решающее значение для устойчивого роста рынка устройств для электрофизиологического тестирования.

- Регуляторные препятствия и строгие требования соответствия в разных странах могут замедлить одобрение и коммерциализацию медицинских устройств.

- Ограниченная осведомленность и низкий уровень внедрения среди врачей общей практики и небольших офтальмологических клиник по сравнению со специализированными офтальмологическими центрами продолжают ограничивать проникновение на рынок.

Обзор рынка устройств для визуальной электрофизиологической диагностики

Рынок сегментирован по типу теста, методу проведения и конечному пользователю.

- По типу теста

В зависимости от типа исследования рынок устройств для визуальной электрофизиологической диагностики сегментируется на электроретинограмму (ЭРГ), мультифокальную электроретинограмму (мфЭРГ), электроокулограмму (ЭОГ) и вызванные зрительные потенциалы (ВЗП). Сегмент электроретинограммы (ЭРГ) доминировал на рынке, занимая наибольшую долю выручки в 38,8% в 2025 году, благодаря широкому клиническому применению и доказанной эффективности в выявлении дисфункций сетчатки при различных офтальмологических заболеваниях, таких как диабетическая ретинопатия, глаукома и макулярная дегенерация. Больницы и специализированные офтальмологические клиники предпочитают системы ЭРГ из-за их способности обеспечивать объективную количественную оценку функции сетчатки. Этот сегмент отличается высокой совместимостью как со стационарными, так и с портативными системами, а производители часто улучшают устройства ЭРГ с помощью анализа сигналов на основе искусственного интеллекта для повышения точности диагностики. Высокий спрос также поддерживается растущими инвестициями в инфраструктуру офтальмологической помощи и программы рутинного скрининга. ЭРГ часто интегрируется в мультимодальные диагностические рабочие процессы, что делает его предпочтительным выбором для комплексной оценки состояния здоровья глаз. Его надежность и универсальность в исследовательских и клинических условиях еще больше укрепляют его лидирующие позиции на рынке.

Ожидается, что сегмент мультифокальной электроретинограммы (мфЭРГ) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом на локализованное картирование функций сетчатки и раннюю диагностику заболеваний. мфЭРГ обеспечивает топографию сетчатки с высоким разрешением, позволяя врачам выявлять локализованные дисфункции сетчатки до того, как они станут клинически очевидными. Ее применение быстро расширяется в академических исследованиях, специализированных офтальмологических центрах и клинических испытаниях, посвященных заболеваниям сетчатки. Росту также способствует доступность портативных систем мфЭРГ, которые облегчают проведение обследований непосредственно у постели больного и применение в телеофтальмологии. Повышение осведомленности врачей о преимуществах мфЭРГ в диагностике незначительных заболеваний макулы способствует расширению рынка. Технологические достижения, улучшающие скорость тестирования и комфорт для пациентов, еще больше ускоряют внедрение.

- По модальности

По типу используемых устройств рынок сегментирован на стационарные и портативные. Сегмент стационарных устройств доминировал на рынке, занимая наибольшую долю выручки в 2025 году, поскольку эти системы широко используются в больницах, крупных офтальмологических клиниках и научно-исследовательских учреждениях для комплексной офтальмологической диагностики. Стационарные системы обеспечивают стабильную и высокоточную запись, а также позволяют интегрировать их с дополнительными технологиями визуализации, такими как ОКТ и фундус-камеры. Они предпочтительны для клинических учреждений с большим объемом работы, где ежедневно проводится множество исследований. Стационарные устройства часто предлагают расширенные функции, включая многоканальную запись, автоматическую обработку сигналов и возможности долговременного мониторинга состояния пациента. Их надежность, воспроизводимость и совместимость со сложными клиническими рабочими процессами стимулируют постоянные инвестиции в стационарные системы. Доминирование сегмента дополнительно поддерживается долгосрочными сервисными контрактами и обновлениями, предлагаемыми крупными производителями.

Ожидается, что сегмент портативных устройств продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом на диагностику на месте оказания медицинской помощи, приложения телеофтальмологии и доступность в отдаленных или недостаточно обеспеченных медицинскими услугами регионах. Портативные устройства позволяют врачам проводить ЭРГ, мфЭРГ или ВЭП-тестирование вне традиционных больничных условий, например, в поликлиниках или при визитах на дом. Рост также подпитывается компактным дизайном, работой от батареи и удобными пользовательскими интерфейсами, которые снижают потребность в специализированном обучении. Растущее внедрение на развивающихся рынках в сочетании с интеграцией телемедицины позиционирует портативные устройства как быстрорастущий сегмент. Производители все чаще разрабатывают портативные решения с поддержкой искусственного интеллекта для более быстрого и точного анализа.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры, клиники, центры диагностической визуализации и другие. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря большому потоку пациентов и потребности в комплексной офтальмологической диагностике как в стационарных, так и в амбулаторных отделениях. Больницы часто инвестируют как в стационарные, так и в портативные электрофизиологические системы для поддержки скрининга, диагностики и мониторинга заболеваний сетчатки и зрительного нерва. Этот сегмент выигрывает от наличия специализированных офтальмологических отделений, квалифицированного персонала и интегрированных систем электронных медицинских карт, что позволяет эффективно использовать электрофизиологические устройства. Больницы также проводят исследовательские испытания и сотрудничают с производителями, поддерживая внедрение передовых устройств, таких как mfERG и системы с поддержкой искусственного интеллекта. Наличие сервисной и технической поддержки от поставщиков устройств еще больше укрепляет доминирование больниц. Больницы остаются основными покупателями благодаря высоким бюджетам, долгосрочным контрактам и спросу на многомодальные системы.

Ожидается, что сегмент клиник продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует увеличение числа специализированных офтальмологических клиник и амбулаторных центров, предлагающих передовую диагностику сетчатки. Клиники все чаще внедряют портативные и компактные системы ЭРГ, мфЭРГ и ВЭП для быстрого неинвазивного обследования пациентов с диабетом, глаукомой и заболеваниями макулы. Рост дополнительно ускоряется тенденциями телеофтальмологии, позволяющими клиникам предлагать услуги дистанционного мониторинга и консультаций. Повышение осведомленности пациентов о ранней диагностике и удобство посещения местных клиник способствуют расширению использования этих систем. Производители ориентируются на небольшие и средние клиники, предлагая доступные и удобные в использовании устройства. Технологические достижения, снижающие сложность настройки и повышающие скорость тестирования, способствуют быстрому внедрению в этом сегменте.

Региональный анализ рынка устройств для визуальной электрофизиологической диагностики

- Северная Америка доминировала на рынке устройств для визуальной электрофизиологической диагностики, занимая наибольшую долю выручки — приблизительно 36,7% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, высокой осведомленности о диагностике заболеваний глаз и значительному внедрению передовых диагностических инструментов, при этом США внесли наибольший вклад в мировой рынок.

- Врачи и больницы региона высоко ценят точность, надежность и неинвазивные возможности электрофизиологических устройств, таких как ЭРГ, многофункциональная ЭРГ, ВЭП и ЭОГ, которые способствуют раннему выявлению и мониторингу заболеваний сетчатки и зрительного нерва.

- Широкое внедрение этих устройств дополнительно поддерживается активными исследовательскими инициативами, высокими расходами на здравоохранение и интеграцией с системами электронных медицинских карт (ЭМК), что позволяет эффективно отслеживать состояние пациентов и управлять заболеваниями в долгосрочной перспективе, делая эти устройства незаменимыми инструментами как в клинической, так и в исследовательской офтальмологии.

Анализ рынка устройств для визуальной электрофизиологической диагностики в США

Рынок устройств для визуальной электрофизиологической диагностики в США занял наибольшую долю выручки в Северной Америке в 2025 году, составив 32%, чему способствовали развитая инфраструктура здравоохранения и раннее внедрение инновационных офтальмологических диагностических технологий. Врачи все чаще уделяют приоритетное внимание раннему выявлению заболеваний сетчатки и зрительного нерва с использованием систем ЭРГ, мфЭРГ, ВЭП и ЭОГ. Растущая тенденция интеграции электрофизиологических устройств с системами электронных медицинских карт и платформами телеофтальмологии еще больше стимулирует расширение рынка. Кроме того, больницы и специализированные офтальмологические клиники инвестируют в портативные устройства с поддержкой искусственного интеллекта для повышения эффективности диагностики. Повышение осведомленности пациентов и медицинских работников о профилактической офтальмологической помощи способствует устойчивому росту рынка. Кроме того, сотрудничество в области исследований и клинические испытания в офтальмологии способствуют внедрению передовых диагностических устройств.

Анализ рынка устройств для визуальной электрофизиологической диагностики в Европе

Прогнозируется, что рынок устройств для визуальной электрофизиологической диагностики в Европе будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет распространения возрастной макулярной дегенерации и диабетической ретинопатии. Государственные инициативы, направленные на раннюю диагностику зрения и профилактическую офтальмологическую помощь, способствуют внедрению таких устройств в больницах и клиниках. Европейские офтальмологи высоко ценят устройства, предлагающие точную, неинвазивную диагностику в сочетании с возможностями интеграции для исследований и клинического мониторинга. Растущая урбанизация, увеличение располагаемых доходов и спрос на высококачественную офтальмологическую помощь дополнительно стимулируют рынок. Внедрение охватывает как новые больницы, так и больницы, проходящие реконструкцию с модернизированными диагностическими возможностями. Трансграничное сотрудничество и интеграция передовых методов визуализации способствуют использованию портативных и стационарных электрофизиологических систем.

Анализ рынка устройств для визуальной электрофизиологической диагностики в Великобритании

Ожидается, что рынок устройств для визуальной электрофизиологической диагностики в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует повышение осведомленности о ранней диагностике заболеваний сетчатки и зрительного нерва. Больницы и специализированные клиники внедряют системы ЭРГ, мфЭРГ и ВЭП для улучшения качества обслуживания пациентов и поддержки исследовательских инициатив. Развитая инфраструктура здравоохранения Великобритании и программы электронного здравоохранения способствуют интеграции устройств с электронными медицинскими картами и решениями для телемедицины. Растущая обеспокоенность населения по поводу нарушений зрения стимулирует профилактические диагностические меры. В частных клиниках и государственных больницах растет предпочтение неинвазивным и портативным системам тестирования. Кроме того, технологические достижения в области автоматизированного анализа и облачной отчетности способствуют более широкому внедрению.

Анализ рынка устройств для визуальной электрофизиологической диагностики в Германии

Ожидается, что рынок устройств для визуальной электрофизиологической диагностики в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности о здоровье глаз и технологические инновации. Больницы и офтальмологические клиники все чаще инвестируют в электрофизиологические устройства с поддержкой искусственного интеллекта и мультимодальные устройства для точной диагностики. Развитая инфраструктура Германии и акцент на исследованиях в области офтальмологии способствуют внедрению как стационарных, так и портативных систем. Интеграция с передовыми технологиями визуализации и электронными медицинскими картами повышает эффективность рабочих процессов и принятия клинических решений. Спрос также обусловлен ростом численности пожилого населения, нуждающегося в регулярных осмотрах глаз. Кроме того, в местных клиниках все большее значение приобретают экологические аспекты и энергоэффективные конструкции устройств.

Анализ рынка устройств для визуальной электрофизиологической диагностики в Азиатско-Тихоокеанском регионе

Рынок устройств для визуальной электрофизиологической диагностики в Азиатско-Тихоокеанском регионе готов к самому быстрому росту в среднем на 12% в период с 2026 по 2033 год, чему способствуют растущая распространенность диабетической ретинопатии, глаукомы и других заболеваний сетчатки. В таких странах, как Китай, Япония и Индия, наблюдается рост инвестиций в инфраструктуру здравоохранения и офтальмологические диагностические центры. Растущее внедрение портативных устройств и устройств с поддержкой искусственного интеллекта способствует диагностике на месте оказания помощи и телеофтальмологическим услугам. Государственные инициативы, направленные на раннюю диагностику заболеваний глаз и интеграцию цифровых технологий в здравоохранение, также способствуют росту рынка. Рост урбанизации, увеличение располагаемых доходов и повышение осведомленности о технологиях среди медицинских работников также вносят свой вклад. Рынок также выигрывает от партнерства между глобальными производителями и местными дистрибьюторами, что расширяет доступ к доступным решениям.

Анализ рынка устройств для визуальной электрофизиологической диагностики в Японии

Рынок устройств для визуальной электрофизиологической диагностики в Японии набирает обороты благодаря технологически развитому сектору здравоохранения страны и акценту на профилактике заболеваний глаз. Быстрая урбанизация и растущее число пожилых людей стимулируют спрос на удобные в использовании неинвазивные диагностические решения. Интеграция электрофизиологических устройств с другими системами офтальмологической визуализации повышает точность диагностики. Больницы и исследовательские центры все чаще внедряют устройства ЭРГ и mfERG с поддержкой искусственного интеллекта для раннего выявления заболеваний. Популярность телеофтальмологии и дистанционного мониторинга пациентов способствует распространению портативных устройств. Кроме того, ожидается, что активная государственная поддержка программ охраны здоровья глаз продолжит стимулировать расширение рынка.

Анализ рынка устройств для визуальной электрофизиологической диагностики в Индии

В 2025 году рынок устройств для визуальной электрофизиологической диагностики в Индии занимал наибольшую долю в Азиатско-Тихоокеанском регионе, что объясняется ростом распространенности заболеваний глаз, связанных с диабетом, и быстрой урбанизацией. Повышение осведомленности пациентов и медицинских работников о ранней диагностике увеличивает спрос на системы ЭРГ, мфЭРГ и ВЭП. Больницы, диагностические центры и специализированные офтальмологические клиники расширяют свои возможности в области офтальмологической диагностики, а портативные и экономичные устройства набирают популярность в небольших клиниках. Государственные инициативы в области цифрового здравоохранения и программ по уходу за глазами поддерживают рост рынка. Доступность недорогих устройств от отечественных и зарубежных производителей еще больше стимулирует их внедрение. Ожидается, что расширение услуг телеофтальмологии и решений для диагностики на месте оказания помощи продолжит укреплять рынок.

Доля рынка устройств для визуальной электрофизиологической диагностики

В отрасли устройств для визуальной электрофизиологической диагностики лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- LKC Technologies, Inc. (США)

- Компания Diagnosys LLC (США)

- Метровидение (Франция)

- Roland Consult Stasche & Finger GmbH (Германия)

- Нейрософ (Россия)

- Электродиагностическая визуализация, Inc. (EDI) (США)

- CSO Italia SpA (Италия)

- Научно-исследовательские лаборатории Феникса (США)

- Натус Медикал Инкорпорейтед (США)

- Haag Streit AG (Швейцария)

- Корпорация Topcon (Япония)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Heidelberg Engineering GmbH (Германия)

- Optos plc (Великобритания)

- Carl Zeiss Meditec AG (Германия)

- Medmont International Pty Ltd (Австралия)

- RetiVue, LLC (США)

- Sonomed Escalon (США)

- Офтальмологические технологии Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке устройств для визуальной электрофизиологической диагностики?

- В ноябре 2025 года компания Diagnosys LLC осветила достижения в исследованиях в области визуальной электрофизиологии, включая усовершенствованные доклинические приборы для ЭРГ/ВЭП, аналитические инструменты с открытым исходным кодом, такие как ERGtools2, для обработки и анализа сложных данных, а также выявление потенциальных новых биомаркеров эффективности оптогенетических зрительных протезов, подчеркнув тем самым более широкую исследовательскую и диагностическую ценность электрофизиологии за пределами стандартного клинического применения.

- В апреле 2025 года исследователи опубликовали в журнале Doc Ophthalmologica пакет ERGtools2 — программный инструмент с открытым исходным кодом для обработки, анализа и хранения данных визуальной электрофизиологии, что позволяет создавать более гибкие и воспроизводимые рабочие процессы анализа для доклинических и клинических исследований, особенно при работе со сложными сигналами ЭРГ в различных условиях.

- В январе 2025 года НАСА и его партнеры начали применять визуальное электрофизиологическое тестирование на борту Международной космической станции (МКС) в рамках исследований нейроофтальмологического синдрома, связанного с космическими полетами (SANS), включая тестирование PERG и PhNR для выявления незначительных изменений зрительного нерва в условиях микрогравитации, расширяя применение электрофизиологии в космической медицине.

- В марте 2023 года в научной литературе были освещены изменения в клинической и исследовательской сфере электрофизиологии, отмечены тенденции развития портативных немидриатических устройств для ЭРГ/ВЭП и новых аналитических методов, повышающих доступность, чувствительность функциональной оценки и интеграцию с передовыми методами визуализации и машинного обучения.

- В августе 2021 года компания Metrovision получила разрешение FDA на свой монитор зрения MonPackONE Vision Monitor, модульную платформу для электрофизиологических исследований зрения, способную проводить полнопольное, паттерновое и мультифокальное ЭРГ- и ВЭП-тестирование в соответствии со стандартами ISCEV, предлагая клиницистам и исследователям универсальное решение для комплексной оценки зрительного пути.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.