Global Whiplash Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.00 Billion

USD

13.91 Billion

2024

2032

USD

9.00 Billion

USD

13.91 Billion

2024

2032

| 2025 –2032 | |

| USD 9.00 Billion | |

| USD 13.91 Billion | |

| % | |

|

Сегментация мирового рынка лечения «хлыстовой травмы» по лекарственным препаратам (ибупрофен, напроксен и ингибиторы ЦОГ-2), методам лечения (трудотерапия, физиотерапия, специальные упражнения, медикаменты, средства для снижения веса и хирургия), конечному потребителю (больницы, клиники, амбулаторные хирургические центры и другие), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения хлыстовой травмы

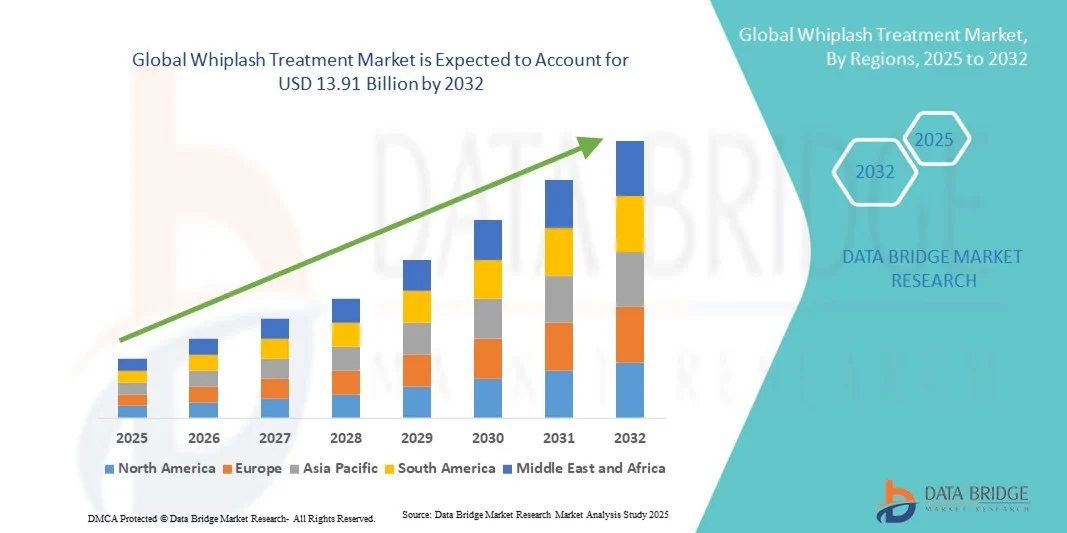

- Объем мирового рынка лечения хлыстовой травмы в 2024 году оценивался в 9,00 млрд долларов США и, как ожидается, достигнет 13,91 млрд долларов США к 2032 году при среднегодовом темпе роста 5,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением числа дорожно-транспортных происшествий, спортивных травм и травм шейного отдела позвоночника на рабочем месте, что обуславливает спрос на эффективные решения для лечения «хлыстовой травмы».

- Кроме того, достижения в области физиотерапии, методов лечения боли и малоинвазивных вмешательств, а также растущая осведомленность среди поставщиков медицинских услуг и пациентов ускоряют внедрение решений по лечению хлыстовой травмы, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения хлыстовой травмы

- Рынок лечения «хлыстовой травмы» демонстрирует устойчивый рост во всем мире, чему способствуют повышение осведомленности о дорожно-транспортном травматизме, достижения в области диагностической визуализации и развитие целенаправленной физиотерапии и фармакологических методов лечения.

- Расширение программ поддержки пациентов, рост научно-исследовательской деятельности и улучшение инфраструктуры здравоохранения дополнительно способствуют расширению рынка.

- Северная Америка доминировала на рынке лечения хлыстовой травмы, обеспечив наибольшую долю выручки в 44,2% в 2024 году благодаря развитой инфраструктуре здравоохранения, раннему внедрению технологий диагностической визуализации и значительным инвестициям в НИОКР со стороны ключевых фармацевтических и реабилитационных компаний. В США наблюдается значительный рост в области диагностики и лечения хлыстовой травмы, чему способствуют инициативы по улучшению информирования пациентов, программы реабилитации и стратегии раннего вмешательства.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения хлыстовой травмы в прогнозируемый период со среднегодовым темпом роста 9,8%, что обусловлено ростом урбанизации, ростом располагаемых доходов, увеличением числа владельцев транспортных средств и расширением доступа к современным медицинским учреждениям в таких странах, как Индия, Китай и Япония. Стремительное расширение страхового покрытия и повышение осведомленности о лечении дорожно-транспортного травматизма дополнительно способствуют ускоренному росту рынка.

- Сегмент ибупрофена занял самую большую долю рынка в 42,6% в 2024 году благодаря его широкому клиническому применению для лечения боли и воспалений, доступности и подтвержденному профилю безопасности.

Область применения отчета и сегментация рынка лечения хлыстовой травмы

|

Атрибуты |

Ключевые данные о рынке лечения хлыстовой травмы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения хлыстовой травмы

Растущее внимание к малоинвазивным и персонализированным методам лечения

- Значимой и набирающей обороты тенденцией на мировом рынке лечения хлыстовой травмы является всё более широкое внедрение малоинвазивных процедур, индивидуальных планов лечения и передовых протоколов реабилитации. Эти подходы направлены на сокращение времени восстановления, улучшение результатов лечения и повышение общего качества жизни пациентов, получивших хлыстовую травму.

- Например, некоторые реабилитационные центры внедряют индивидуальные схемы физиотерапии, эргономическую оценку и целенаправленные стратегии лечения боли, что позволяет пациентам получать помощь, адаптированную к тяжести и особенностям их травмы. Аналогичным образом, для точного выбора лечения и оптимизации восстановления используются передовые методы визуализации позвоночника и инструменты предиктивной оценки.

- Интеграция междисциплинарной помощи также набирает обороты: ортопеды, неврологи, физиотерапевты и специалисты по лечению боли совместно разрабатывают комплексные планы лечения. Этот комплексный подход обеспечивает более точную диагностику, своевременное вмешательство и непрерывный мониторинг состояния пациента.

- Тенденция к раннему вмешательству, доказательной терапии и индивидуальным стратегиям реабилитации кардинально меняет ожидания как медицинских работников, так и пациентов. В результате ведущие больницы и клиники инвестируют в передовое оборудование, клинический опыт и структурированные протоколы лечения для улучшения результатов.

- Спрос на персонализированные подходы к лечению хлыстовой травмы стремительно растет как в клинических, так и в амбулаторных условиях, поскольку пациенты все чаще отдают приоритет эффективному восстановлению, сокращению времени реабилитации и минимизации долгосрочных осложнений.

Динамика рынка лечения хлыстовой травмы

Водитель

Растущая потребность в связи с увеличением числа дорожно-транспортных происшествий и травм, связанных со спортом

- Рост числа дорожно-транспортных происшествий, спортивных травм и несчастных случаев на рабочем месте является существенной причиной повышенного спроса на эффективные решения по лечению хлыстовой травмы.

- Например, в марте 2024 года ведущие реабилитационные центры Северной Америки расширили свои программы терапии после несчастных случаев, включив в них новые физиотерапевтические устройства и передовые протоколы лечения боли. Ожидается, что такие стратегические инициативы ключевых поставщиков услуг будут способствовать росту отрасли лечения хлыстовой травмы в прогнозируемый период.

- По мере того, как среди пациентов, врачей и страховщиков растет осведомленность о травмах, связанных с хлыстовой травмой, увеличивается спрос на раннюю диагностику, целенаправленные вмешательства и комплексные программы реабилитации.

- Кроме того, повышенное внимание к профилактической помощи, эргономическому обучению и соблюдению пациентами предписаний создает возможности для поставщиков медицинских услуг по повышению эффективности лечения и снижению частоты рецидивов.

- Растущее внедрение протоколов лечения, основанных на фактических данных, структурированных программ реабилитации и моделей ухода, ориентированных на пациента, являются ключевыми факторами, стимулирующими рост рынка в больницах, специализированных клиниках и реабилитационных центрах.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченный доступ в развивающихся регионах

- Относительно высокая стоимость современных методов диагностической визуализации, терапевтических вмешательств и структурированных программ реабилитации создает проблему для их более широкого внедрения, особенно в развивающихся регионах и среди чувствительных к цене групп пациентов.

- Например, специализированные лечебные центры с современным оборудованием для визуализации и опытными физиотерапевтами могут взимать значительно более высокую плату, чем обычная амбулаторная терапия, что ограничивает доступность для многих пациентов.

- Устранение этих барьеров, связанных со стоимостью, посредством страхового покрытия, программ государственной поддержки и доступных вариантов лечения имеет решающее значение для расширения проникновения на рынок.

- Кроме того, неравномерное распределение квалифицированных медицинских работников и реабилитационных учреждений может препятствовать своевременному доступу к эффективному лечению хлыстовой травмы, особенно в сельских или слаборазвитых районах.

- Хотя информационные кампании и инициативы по обучению пациентов постепенно улучшают доступ, предполагаемая премия за расширенную медицинскую помощь и ограниченная региональная доступность по-прежнему могут препятствовать широкому внедрению

- Преодоление этих проблем с помощью экономически эффективных моделей лечения, услуг телереабилитации и расширения специализированных клинических сетей будет иметь решающее значение для устойчивого роста рынка лечения хлыстовой травмы.

Рынок лечения хлыстовой травмы

Рынок сегментирован по типу препарата, типу лечения, конечному потребителю и каналу сбыта.

- Наркотиками

На основе лекарственных препаратов рынок лечения хлыстовой травмы сегментирован на ибупрофен, напроксен и ингибиторы ЦОГ-2. Сегмент ибупрофена доминировал с наибольшей долей выручки на рынке в 42,6% в 2024 году, что обусловлено его широким клиническим применением для лечения боли и воспаления, доступной ценой и установленным профилем безопасности. Больницы и клиники предпочитают ибупрофен как при острых, так и хронических случаях хлыстовой травмы из-за быстрого начала действия, простоты применения и соблюдения пациентами режима лечения. Его высокая доступность без рецепта и обширная осведомленность врачей дополнительно поддерживают рыночный спрос. Растущая осведомленность пациентов о раннем купировании боли и предпочтение широко используемых препаратов также способствуют доминированию в сегменте. Кроме того, включение ибупрофена в национальные рекомендации по лечению способствует его внедрению в учреждениях здравоохранения по всему миру.

Ожидается, что сегмент ингибиторов ЦОГ-2 продемонстрирует самый быстрый среднегодовой темп роста на уровне 10,8% в период с 2025 по 2032 год, что обусловлено растущим спросом на препараты с минимальным количеством побочных эффектов со стороны желудочно-кишечного тракта. Рост популярности среди пациентов с хроническими болями, активные маркетинговые инициативы фармацевтических компаний и расширение страхового покрытия ускоряют проникновение на рынок. Инновации в разработке лекарственных форм, повышающие биодоступность препаратов и приверженность пациентов к лечению, дополнительно стимулируют рост. Интеграция ингибиторов ЦОГ-2 в междисциплинарные протоколы лечения также способствует их быстрому внедрению в клиническую практику, что обеспечивает этому сегменту самый быстрый рост в прогнозируемый период.

- Лечение

По видам лечения рынок лечения хлыстовой травмы сегментируется на трудотерапию, физиотерапию, специальные упражнения, медикаментозное лечение, снижение веса и хирургию. Сегмент физиотерапии занимал наибольшую долю рынка в 38,9% в 2024 году, что обусловлено его важной ролью в функциональном восстановлении, восстановлении подвижности и купировании боли после хлыстовой травмы. Больницы, реабилитационные центры и амбулаторные клиники внедряют структурированные протоколы терапии для оптимизации результатов лечения пациентов. Повышение осведомленности о неинвазивных вмешательствах, государственные инициативы по продвижению программ реабилитации и схемы страхового возмещения усиливают принятие этих методов на рынке. Более того, акцент на долгосрочном качестве жизни пациентов и снижении риска хронической боли способствует доминированию физиотерапии в лечении хлыстовой травмы.

Ожидается, что сегмент специальных упражнений продемонстрирует самый быстрый среднегодовой темп роста в 11,5% в период с 2025 по 2032 год, чему будет способствовать растущая популярность персонализированных программ упражнений, программ восстановления на дому и решений для телереабилитации. Цифровые платформы, обеспечивающие удаленный мониторинг, видеоконтроль упражнений и виртуальное обучение, способствуют их внедрению. Рост вовлеченности пациентов и интереса к проактивным, немедикаментозным вмешательствам дополнительно стимулируют рост. Растущий объем научных данных об эффективности упражнений при восстановлении после хлыстовой травмы укрепляет доверие медицинских работников, способствуя быстрому расширению этого сегмента.

- Конечным пользователем

По принципу конечного потребителя рынок лечения хлыстовой травмы сегментируется на больницы, клиники, амбулаторные хирургические центры и другие. Больничный сегмент занял наибольшую долю рынка – 44,1% – в 2024 году благодаря большому количеству пациентов, наличию комплексных диагностических возможностей, многопрофильным подходам к лечению и налаженным сетям закупок. Больницы обеспечивают структурированное лечение боли, реабилитацию и последующее наблюдение, что делает их ключевыми участниками экосистемы лечения хлыстовой травмы. Государственные и частные инициативы больниц, продвигающие стандартизированные протоколы лечения и интегрированные программы оказания помощи, также укрепляют доминирующее положение в этом сегменте. Наличие специализированных отделений по лечению боли и квалифицированного персонала способствует достижению превосходных результатов лечения пациентов, укрепляя позиции больниц как ведущего конечного пользователя.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 10,9% в период с 2025 по 2032 год, что обусловлено растущим переходом к амбулаторному лечению, малоинвазивным процедурам и экономически эффективным программам реабилитации. Расширение сетей амбулаторных хирургических центров в городских и пригородных районах в сочетании с ростом осведомленности пациентов способствует ускоренному внедрению этих услуг. Интеграция телемедицины, страховое покрытие и сокращение сроков восстановления также способствуют их использованию. Удобство, доступность и гибкий график работы амбулаторных хирургических центров делают этот сегмент наиболее быстрорастущей категорией конечных пользователей услуг по лечению хлыстовой травмы.

- По каналу распространения

По каналам сбыта рынок лечения хлыстовой травмы сегментируется на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки занял наибольшую долю рынка – 45,3% – в 2024 году благодаря прямым закупкам для стационарного лечения, структурированному управлению лекарственными средствами и крупномасштабному отпуску. Больницы обеспечивают контроль за соблюдением режима приема лекарств, обучение пациентов и интеграцию многопрофильного лечения. Налаженные цепочки поставок в больницах обеспечивают бесперебойную доступность лекарств, укрепляя доминирующее положение в сегменте. Интеграция фармакологического лечения с программами реабилитации и физиотерапии также способствует ведущей доле рынка больничных аптек.

Ожидается, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста в 12,1% в период с 2025 по 2032 год благодаря более широкому внедрению телемедицины, интеграции электронной коммерции, удобству доставки на дом, цифровой проверке рецептов и моделям подписки. Пациенты из отдаленных и полугородских регионов получают более быстрый доступ к лекарствам, а осведомленность о наличии дженериков способствует их использованию. Интеграция с мобильными медицинскими приложениями облегчает соблюдение режима приема лекарств, мониторинг и удобство их применения. Разрешения регулирующих органов и растущее доверие пациентов к онлайн-платформам ускоряют рост сегмента, позиционируя интернет-аптеки как самый быстрорастущий канал сбыта для лечения хлыстовой травмы.

Региональный анализ рынка лечения хлыстовой травмы

- Северная Америка доминировала на рынке лечения хлыстовой травмы с наибольшей долей выручки в 44,2% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, ранним внедрением технологий диагностической визуализации и значительными инвестициями в НИОКР со стороны ключевых поставщиков фармацевтических и реабилитационных услуг.

- Рынок демонстрирует значительный рост в области диагностики и лечения хлыстовой травмы, чему способствуют инициативы по улучшению обучения пациентов, реабилитационных программ и стратегий раннего вмешательства.

- Развитая сеть больниц в регионе, специализированные центры лечения позвоночника и растущий доступ к клиникам физиотерапии и лечения боли дополнительно стимулируют расширение рынка.

Обзор рынка лечения хлыстовой травмы в США.

Рынок лечения хлыстовой травмы в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря раннему внедрению инновационных методов лечения, расширению доступа к передовым методам диагностической визуализации и наличию специализированных центров лечения позвоночника. Повышение осведомленности об уходе после несчастных случаев, структурированных программах реабилитации и инициативах по обучению пациентов улучшают результаты лечения и стимулируют рост рынка.

Обзор европейского рынка лечения хлыстовой травмы.

Прогнозируется, что европейский рынок лечения хлыстовой травмы будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет роста урбанизации, увеличения численности пожилых людей и роста расходов на здравоохранение. Германия, Франция и Великобритания вносят ключевой вклад, чему способствуют передовые диагностические центры, хорошо организованные сети больниц и государственные инициативы по улучшению медицинской помощи при заболеваниях позвоночника. Повышение осведомленности о профилактических мерах и стратегиях раннего вмешательства также способствует их внедрению как в клинических, так и в амбулаторных условиях.

Обзор рынка лечения хлыстовой травмы в Великобритании.

Ожидается, что рынок лечения хлыстовой травмы в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим спросом на структурированные программы реабилитации, раннюю диагностику и усовершенствованные стратегии ведения пациентов. Кампании в сфере общественного здравоохранения, повышающие осведомленность о дорожно-транспортном травматизме и профессиональных рисках, также способствуют росту рынка.

Обзор рынка лечения хлыстовой травмы в Германии.

Ожидается, что рынок лечения хлыстовой травмы в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать сильная система здравоохранения, технологически передовые реабилитационные центры и акцент на раннем вмешательстве и профилактике. Государственная поддержка программ обучения пациентов и лечения травм позвоночника дополнительно способствует развитию рынка.

Обзор рынка лечения хлыстовой травмы в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок лечения хлыстовой травмы в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в прогнозируемый период со среднегодовым темпом роста 9,8%, что обусловлено ростом урбанизации, ростом располагаемых доходов, увеличением числа владельцев транспортных средств и расширением доступа к современным медицинским учреждениям в таких странах, как Индия, Китай и Япония. Стремительное расширение страхового покрытия, улучшение инфраструктуры больниц и повышение осведомленности о лечении дорожно-транспортного травматизма дополнительно ускоряют рост рынка.

Обзор рынка лечения хлыстовой травмы в Китае.

В 2024 году рынок лечения хлыстовой травмы в Китае занимал самую большую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом численности среднего класса в стране, развитием инфраструктуры здравоохранения и усилением внимания правительства к дорожно-транспортному травматизму и здоровью позвоночника. Наличие специализированных реабилитационных центров, передовых технологий диагностической визуализации и структурированных программ лечения после несчастных случаев являются ключевыми факторами, способствующими расширению рынка в стране.

Обзор рынка лечения хлыстовой травмы в Индии.

Рынок лечения хлыстовой травмы в Индии переживает стремительный рост благодаря урбанизации, увеличению числа автомобилей, повышению осведомленности о дорожно-транспортном травматизме и расширению доступа к современным медицинским учреждениям. Расширение страхового покрытия и программ реабилитации после несчастных случаев также способствует ускорению внедрения этого рынка.

Доля рынка лечения хлыстовой травмы

Лидерами отрасли лечения хлыстовой травмы являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

• Pfizer Inc. (США)

• Novartis AG (Швейцария)

• Johnson & Johnson и ее аффилированные лица (США)

• Merck & Co., Inc. (США)

• AstraZeneca (Великобритания)

• Bayer AG (Германия)

• GSK plc (Великобритания)

• Lilly (США)

• Teva Pharmaceutical Industries Ltd. (Израиль)

• Dr. Reddy's Laboratories Ltd. (Индия)

• Cipla Limited (Индия)

• Sanofi (Франция)

• AbbVie Inc. (США)

• Takeda Pharmaceutical Company Limited (Япония)

• Amgen Inc. (США)

Последние события на мировом рынке лечения хлыстовой травмы

- В августе 2024 года Австралийская ассоциация физиотерапии (АПА) опубликовала новые клинические рекомендации по лечению хлыстовой травмы, разработанные исследователями и врачами Сиднейского университета. Эти рекомендации представляют собой обновленную доказательную базу для оценки, прогнозирования и лечения хлыстовой травмы, подчеркивая важность ранней мобилизации и индивидуальных планов лечения для улучшения результатов восстановления.

- В сентябре 2025 года газета Los Angeles Times сообщила об изменении подходов к лечению хлыстовой травмы, подчеркнув, что традиционный подход, основанный на покое и иммобилизации, заменяется научно обоснованными методами, делающими акцент на ранней мобилизации и щадящих движениях. Это изменение направлено на ускорение восстановления, уменьшение боли и улучшение долгосрочных результатов для пациентов с хлыстовой травмой.

- В августе 2025 года в журнале JAMA Network Open было опубликовано рандомизированное клиническое исследование, в котором оценивалась эффективность сочетания нейробиологического образования в области боли, управления стрессом и когнитивно-ориентированной лечебной физкультуры при хронических хлыстовых расстройствах. Исследование показало, что такой мультимодальный подход значительно улучшил показатели инвалидности, связанной с болью, снизил интенсивность боли и качество жизни по сравнению с традиционными методами лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.