Global Wholesale Telecom Carrier Market

Размер рынка в млрд долларов США

CAGR :

%

USD

492.05 Million

USD

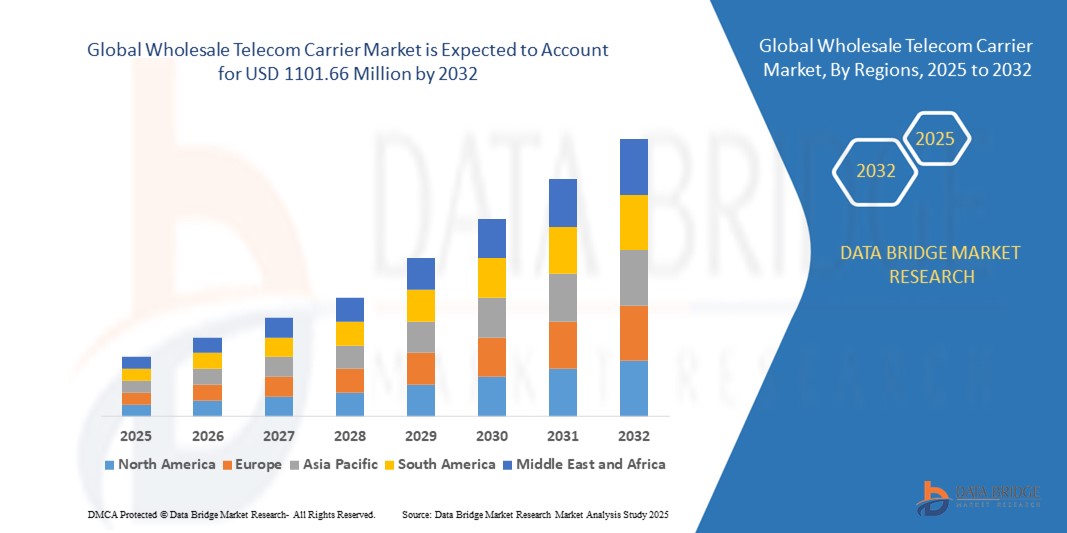

1,101.66 Million

2024

2032

USD

492.05 Million

USD

1,101.66 Million

2024

2032

| 2025 –2032 | |

| USD 492.05 Million | |

| USD 1,101.66 Million | |

| % | |

|

Глобальный рынок оптовых операторов связи по решениям (голосовая терминация, услуги обмена SMS-сообщениями, решения VoIP, услуги роуминга данных, услуги международной связи, SIP-транкинг, переносимость мобильных номеров, облачные услуги связи, решения по сетевой безопасности), размеру организации (малые и средние предприятия и крупные предприятия), конечному пользователю (поставщики интернет-услуг (ISPS), операторы мобильной связи (MNOS), поставщики услуг VoIP, операторы кабельного телевидения, государственные учреждения, образовательные учреждения, поставщики контента и другие) — тенденции отрасли и прогноз до 2032 года.

Размер рынка оптовых операторов связи

- Объем мирового рынка оптовых операторов связи в 2024 году оценивался в 492,05 млн долларов США и, как ожидается , достигнет 1101,66 млн долларов США к 2032 году при среднегодовом темпе роста 10,60% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, растущим спросом на высокоскоростное соединение, глобальным расширением телекоммуникационной инфраструктуры, увеличением потребления мобильных данных и распространением облачных коммуникационных сервисов.

- Растущее внедрение сетей 5G, решений для подключения на основе Интернета вещей и трансграничного сотрудничества в сфере телекоммуникаций дополнительно стимулирует расширение рынка оптовых операторов связи как в сфере традиционных, так и услуг нового поколения.

Анализ рынка оптовых операторов связи

- Рынок демонстрирует устойчивый рост, поскольку операторы связи и поставщики услуг ищут экономически эффективные решения для международной связи и используют оптовые партнерства для расширения зоны покрытия услуг.

- Растущий спрос со стороны развивающихся рынков Азиатско-Тихоокеанского региона и Африки, а также устойчивые инвестиции в подводные кабельные системы, центры обработки данных и сетевую безопасность создают новые бизнес-возможности для оптовых операторов.

- Азиатско-Тихоокеанский регион доминировал на мировом рынке оптовых операторов связи с наибольшей долей выручки в 36,7% в 2024 году, чему способствовала быстрая цифровизация, рост числа абонентов мобильной связи и значительные инвестиции в инфраструктуру 5G, особенно в Китае, Индии, Японии и Южной Корее.

- Ожидается, что Европа станет регионом с самыми быстрыми темпами роста в течение прогнозируемого периода, чему будут способствовать трансграничный трафик данных, рост общеевропейских телекоммуникационных альянсов и спрос на безопасные решения для связи с низкой задержкой в регионе ЕС.

- Сегмент терминации голосовых вызовов занял наибольшую долю рынка в 32,87% в 2024 году, что обусловлено устойчивым глобальным спросом на надежную и высококачественную трансграничную голосовую связь. Терминация голосовых вызовов остается важнейшим условием обеспечения взаимодействия между телекоммуникационными сетями по всему миру, особенно в регионах с высокой численностью экспатриантов и трансграничной деловой активностью.

Объем отчета и сегментация рынка оптовых операторов связи

|

Атрибуты |

Ключевые аспекты рынка оптовых операторов связи |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка оптовых операторов связи

Растущее внедрение облачных коммуникаций и передовых сетевых решений

- На мировом рынке оптовых операторов связи наблюдается активный переход к облачным коммуникационным платформам и передовым сетевым решениям.

- Эти технологии обеспечивают масштабируемую, гибкую и экономичную глобальную связь для предприятий, операторов связи и поставщиков услуг.

- Облачные услуги оптовых операторов повышают операционную совместимость, упрощают управление инфраструктурой и позволяют быстрее развертывать новые услуги на международных рынках.

- Например, несколько поставщиков интегрируют аналитику на основе искусственного интеллекта в свои оптовые предложения для оптимизации маршрутизации, повышения качества сети и улучшения качества обслуживания клиентов за счет мониторинга в режиме реального времени и предиктивного обслуживания сети.

- Эта тенденция повышает привлекательность рынка как для существующих операторов связи, так и для новых участников, позволяя им эффективнее управлять потребностями в пропускной способности и предоставлять высококачественные услуги голосовой связи, обмена сообщениями и передачи данных.

- Продвинутые платформы могут анализировать огромные объемы записей о вызовах (CDR), шаблоны трафика SMS и использование роуминга для выявления аномалий, снижения уровня мошенничества и улучшения моделей ценообразования для партнеров.

Динамика рынка оптовых операторов связи

Водитель

Растущий спрос на глобальную связь с высокой пропускной способностью и низкой задержкой

- Растущая потребность в бесперебойной, высокоскоростной и малозадерживаемой трансграничной связи является основным фактором развития рынка оптовых операторов связи.

- Рост международной торговли, глобализации бизнеса и трансграничных цифровых услуг стимулирует спрос на оптовые решения для завершения голосовых вызовов, роуминга данных и VoIP.

- Развертывание сетей 5G и расширение оптоволоконной инфраструктуры обеспечивают более высокую скорость передачи данных и поддержку таких современных приложений, как Интернет вещей, потоковая передача в реальном времени и облачные игры.

- Правительства и регулирующие органы многих стран поощряют расширение телекоммуникационной инфраструктуры и распределение спектра для улучшения международной связи.

- Телекоммуникационные операторы также расширяют партнерские отношения, предлагая пакетные оптовые услуги, включая голосовую связь, обмен сообщениями и сетевую безопасность, чтобы удовлетворить разнообразные потребности интернет-провайдеров, операторов мобильной связи и предприятий.

Сдержанность/Вызов

Высокие затраты на инфраструктуру и сложное соблюдение нормативных требований

- Значительные капитальные затраты на создание и поддержание международной телекоммуникационной инфраструктуры, такой как подводные кабели, спутниковые линии связи и современные коммутационные системы, остаются серьезным препятствием

- Управление соглашениями о взаимоподключении, обеспечение взаимодействия сетей и модернизация устаревших систем для поддержки расширенных услуг, таких как SIP-транкинг и облачные коммуникации, увеличивают общую стоимость.

- Безопасность данных, предотвращение мошенничества и вопросы конфиденциальности являются критически важными проблемами, поскольку оптовые перевозчики обрабатывают огромные объемы конфиденциальных данных, передаваемых через границы.

- Сложная и часто фрагментированная нормативно-правовая база, охватывающая такие вопросы, как плата за роуминг, законный перехват и трансграничная передача данных, усложняет работу, особенно для операторов с глобальным присутствием.

- Эти факторы могут замедлить расширение рынка, особенно в регионах с высоким инвестиционным риском или где нормативно-правовая база постоянно меняется.

Сфера охвата рынка оптовых операторов связи

Рынок сегментирован по решениям, размеру организации и конечному пользователю.

- По решениям

На основе решений глобальный рынок оптовых операторов связи сегментируется на голосовое завершение, услуги обмена SMS-сообщениями, решения VoIP, услуги роуминга данных, услуги международных звонков, SIP-транкинг, переносимость мобильных номеров, облачные коммуникационные услуги и решения сетевой безопасности. Сегмент голосового завершения занял наибольшую долю рынка в 32,87% в 2024 году, что обусловлено устойчивым мировым спросом на надежную высококачественную трансграничную голосовую связь. Голосовое завершение остается важным для обеспечения взаимодействия между телекоммуникационными сетями по всему миру, особенно в регионах с высокой численностью экспатриантов и трансграничной деловой активностью. Сила сегмента подкрепляется давними двусторонними соглашениями, налаженной инфраструктурой и постоянным спросом предприятий на надежные голосовые услуги. Роль Азиатско-Тихоокеанского региона как крупного центра бизнес-аутсорсинга, производства и международной торговли еще больше усиливает потребность в надежных возможностях голосового завершения.

Ожидается, что сегмент облачных коммуникационных сервисов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать быстрое внедрение облачных инструментов для совместной работы, гибких коммуникационных платформ и телекоммуникационных сервисов на базе API. По мере перехода предприятий к гибридным и удалённым моделям работы резко растёт спрос на масштабируемые, экономичные и глобально доступные коммуникационные решения. Облачные платформы обеспечивают масштабируемость в режиме реального времени, интеграцию с бизнес-приложениями и улучшенные возможности аварийного восстановления, что делает их весьма привлекательными для организаций, стремящихся к операционной гибкости. Растущий интерес к цифровой трансформации и интеграции коммуникационной аналитики на основе искусственного интеллекта ещё больше ускоряет внедрение облачных коммуникационных сервисов, особенно в условиях быстрорастущей цифровой экономики Европы.

- По размеру организации

В зависимости от размера организации глобальный рынок оптовых операторов связи подразделяется на крупные предприятия и малые и средние предприятия (МСП). На сегмент крупных предприятий пришлась наибольшая доля выручки в 2024 году, что обусловлено их обширной глобальной деятельностью, большими объемами трафика данных и сложными потребностями в подключении. Крупные операторы связи и транснациональные корпорации требуют инфраструктуры операторского уровня, способной поддерживать предоставление услуг в разных странах, обеспечивать низкую задержку и соответствовать строгим нормативным требованиям. Масштаб их деятельности оправдывает инвестиции в передовые системы безопасности, высокопроизводительные сети и меры резервирования для обеспечения надежности обслуживания. В Азиатско-Тихоокеанском регионе концентрация штаб-квартир транснациональных корпораций, крупных промышленных центров и обширных торговых сетей усиливает спрос в этом сегменте.

Ожидается, что сегмент малого и среднего бизнеса будет расти самыми быстрыми темпами в период с 2025 по 2032 год, чему будет способствовать демократизация телекоммуникационных услуг и растущее присутствие малых предприятий на мировых рынках. Доступные решения VoIP, облачные коммуникационные платформы и гибкие оптовые соглашения позволяют малым и средним предприятиям предлагать конкурентоспособные телекоммуникационные услуги без значительных капиталовложений. Ожидается, что Европа, с ее динамичной экосистемой стартапов и быстрым внедрением бизнес-моделей, ориентированных на цифровые технологии, станет лидером роста в этом сегменте, поскольку малые и средние предприятия все чаще используют услуги оптовых операторов для расширения охвата клиентов и улучшения качества связи.

- Конечным пользователем

По принципу конечного пользователя глобальный рынок оптовых операторов связи сегментируется на интернет-провайдеров (ISP), операторов мобильной связи (MNO), операторов VoIP, операторов кабельного телевидения, государственные учреждения, образовательные учреждения, контент-провайдеров и другие. Сегмент операторов мобильной связи (MNO) обеспечил наибольшую долю выручки в 2024 году благодаря важной роли оптовых операторов в предоставлении услуг роуминга, межсетевого взаимодействия и глобальной экспансии мобильных операторов. Экспоненциальный рост числа абонентов мобильной связи в Азиатско-Тихоокеанском регионе в сочетании с растущим спросом на высокоскоростную передачу данных побудил MNO сотрудничать с оптовыми операторами для расширения покрытия, снижения операционных расходов и поддержания качества обслуживания за пределами границ.

Прогнозируется, что сегмент поставщиков контента будет расти самыми быстрыми темпами в период с 2025 по 2032 год, поскольку стриминговые платформы, игровые компании и компании цифрового медиа всё больше полагаются на оптовую телекоммуникационную инфраструктуру для доставки высококачественного контента с низкой задержкой глобальной аудитории. Рост популярности облачных игр, видеосервисов OTT и доставки контента в режиме реального времени стимулирует спрос на высокопроизводительные сети, интеграцию периферийных вычислений и безопасную передачу данных. Ожидается, что быстрое внедрение цифровых развлечений в Европе в сочетании с регулирующими мерами региона, направленными на обеспечение высокоскоростного доступа в Интернет, ускорят рост этого сегмента.

Региональный анализ рынка оптовых операторов связи

- Азиатско-Тихоокеанский регион доминировал на мировом рынке оптовых операторов связи с наибольшей долей выручки в 36,7% в 2024 году, чему способствовала быстрая цифровизация, рост числа абонентов мобильной связи и значительные инвестиции в инфраструктуру 5G, особенно в Китае, Индии, Японии и Южной Корее.

- Операторы отдают приоритет оптовым решениям для повышения эффективности сети, снижения эксплуатационных расходов и обеспечения бесперебойной связи, особенно в регионах с высоким уровнем проникновения мобильной связи и интернета.

- Росту способствуют достижения в области телекоммуникационной инфраструктуры, включая VoIP и облачные сервисы, а также растущее внедрение среди малых и средних предприятий и крупных корпораций как на внутреннем, так и на международном уровне.

Обзор рынка оптовых операторов связи в Японии

Ожидается, что рынок оптовых операторов связи в Японии будет демонстрировать самые высокие темпы роста благодаря сильному спросу операторов на высококачественные, технологически продвинутые решения, повышающие качество связи и надежность. Присутствие крупных производителей телекоммуникационного оборудования и интеграция оптовых услуг в опорные сети ускоряют проникновение на рынок. Растущий интерес к переносимости мобильных номеров также способствует росту.

Обзор рынка оптовых операторов связи в Китае

Китай занимает наибольшую долю на оптовом рынке телекоммуникационных услуг Азиатско-Тихоокеанского региона, чему способствуют быстрая урбанизация, растущий спрос на сети и растущая потребность в голосовой связи и услугах международной связи. Развивающаяся цифровая экономика страны и ориентация на облачные коммуникации способствуют внедрению передовых решений. Развитая внутренняя инфраструктура и конкурентоспособные цены повышают доступность рынка.

Обзор рынка оптовых операторов связи США

Ожидается, что рынок оптовых операторов связи в США продемонстрирует значительный рост, обусловленный высоким спросом на услуги роуминга данных и SIP-транкинга, а также растущим пониманием преимуществ сетевой безопасности и масштабируемости. Тенденция к цифровой трансформации и ужесточение регулирования, способствующего безопасному обмену данными, дополнительно стимулируют расширение рынка. Растущее внедрение операторами связи услуг оптовой терминации голосовых вызовов дополняет розничные продажи, создавая разнообразную экосистему услуг.

Обзор европейского рынка оптовых операторов связи

Ожидается, что рынок оптовых операторов связи в Европе будет демонстрировать самые высокие темпы роста, чему будет способствовать особое внимание со стороны регулирующих органов к конфиденциальности данных и совместимости сетей. Операторы ищут решения, повышающие надежность соединения и одновременно предлагающие экономичные услуги международной связи. Рост заметен как в сфере развертывания новой инфраструктуры, так и в проектах модернизации, причём такие страны, как Германия и Франция, демонстрируют значительное развитие благодаря растущим потребностям цифровой экономики и условиям трансграничного трафика.

Обзор рынка оптовых операторов связи в Великобритании

Ожидается, что рынок оптовых услуг телекоммуникационных операторов Великобритании будет демонстрировать самые высокие темпы роста, обусловленные спросом на повышение пропускной способности сетей и сокращение задержек в городских и пригородных условиях. Повышенный интерес к облачным коммуникационным сервисам и растущая осведомленность о преимуществах роуминга данных способствуют их внедрению. Кроме того, меняющееся регулирование в сфере телекоммуникаций влияет на выбор операторов, обеспечивая баланс между качеством услуг и соблюдением требований.

Обзор рынка оптовых операторов связи в Германии

Ожидается, что Германия будет демонстрировать самые высокие темпы роста в сфере оптовых услуг связи, что обусловлено развитой отраслью производства телекоммуникационного оборудования и повышенным вниманием к эффективности сетей и кибербезопасности. Немецкие операторы предпочитают технологически передовые решения, оптимизирующие пропускную способность и способствующие снижению эксплуатационных расходов. Интеграция этих услуг в корпоративные сети и оптовые предложения способствует устойчивому росту рынка.

Доля рынка оптовых операторов связи

В секторе оптовых операторов связи лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Verizon (США)

- AT&T Inc (США)

- T-Mobile USA, Inc. (США)

- Оранж (Франция)

- Deutsche Telekom (Германия)

- Telefónica, SA (Испания)

- Сингтел (Сингапур)

- NTT Communications (Япония)

- BT Wholesale (Великобритания)

- Rogers Communications (Канада)

- Swisscom (Швейцария)

- Группа А1 (Австрия)

- Корпорация KDDI (Япония)

- stc (Саудовская Аравия)

Каковы последние события на мировом рынке оптовых операторов связи?

- В августе 2023 года компания Tata Communications запустила глобальную облачную лабораторию 5G-роуминга, призванную помочь операторам мобильной связи (MNO) тестировать отдельные сценарии использования сетей 5G перед их развертыванием для абонентов. Эта лаборатория позволяет в режиме реального времени тестировать международный мобильный роуминг, включая перемещение трафика и использование сети, обеспечивая высокоскоростное соединение с низкой задержкой. Благодаря встроенным функциям безопасности лаборатория поддерживает объективную оценку производительности в различных географических регионах. Эта инициатива отражает стремление Tata Communications к развитию технологии 5G и созданию инновационных мобильных решений как для частных лиц, так и для предприятий.

- В мае 2018 года компания Bharti Airtel запустила первую в своем роде цифровую платформу для своего оптового бизнеса голосовой связи, которая позволяет глобальным операторам связи беспрепятственно проводить голосовые транзакции с Airtel. Платформа обеспечивает безбумажную регистрацию, быстрое голосовое соединение и аналитику трафика в режиме реального времени, оптимизируя процесс подключения новых клиентов и повышая операционную эффективность. Она также позволяет операторам предлагать тарифы продаж и получать доступ к информации о ценах на маршруты в режиме реального времени, что ускоряет принятие решений. Разработанная на основе обширных данных о клиентах, платформа стремится обеспечить гибкость, прозрачность и удобство, укрепляя позиции Airtel как предпочитаемого глобального партнера в области голосовой связи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.