Global Wireless Medical Device Connectivity Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.11 Billion

USD

23.28 Billion

2025

2033

USD

4.11 Billion

USD

23.28 Billion

2025

2033

| 2026 –2033 | |

| USD 4.11 Billion | |

| USD 23.28 Billion | |

| % | |

|

Глобальный рынок беспроводных медицинских устройств, по компонентам (Wi-Fi Hardware, Wireless Medical Telemetry Hardware и Bluetooth Hardware), тип устройства (устройства мониторинга пациентов, инфузионные насосы, вентиляторы, устройства визуализации, носимые медицинские устройства и другие), применение (дистанционный мониторинг пациентов, клинический мониторинг, отслеживание и управление активами, телемедицина, управление данными здравоохранения и другие), конечный пользователь (больницы, домашняя медицина, диагностические центры и амбулаторная помощь) Отраслевые тенденции и прогноз до 2033 года

Рынок беспроводных медицинских устройствОбзор

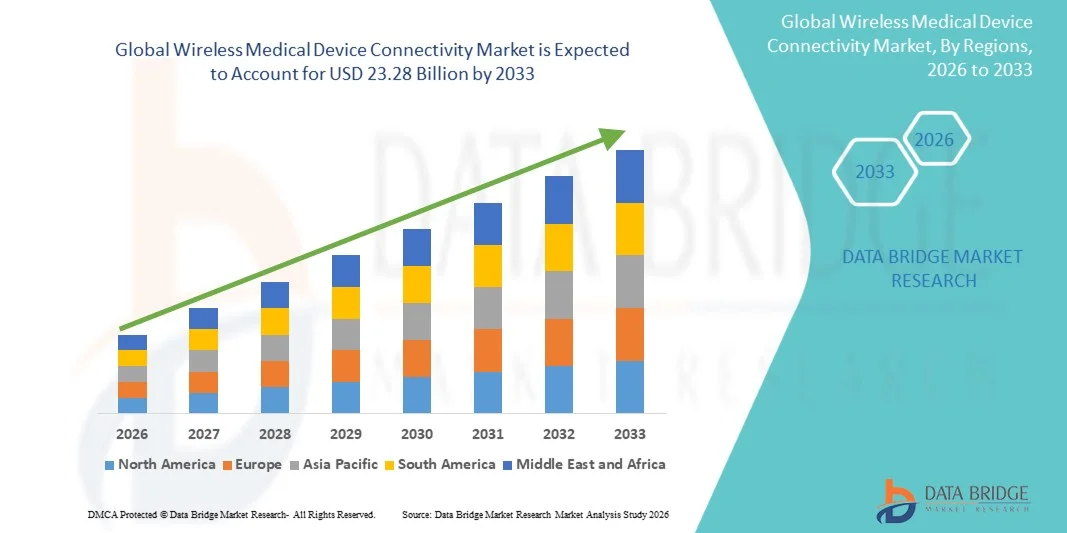

Рынок беспроводных медицинских устройств был оценен4,11 млрд долларов в 2025 годуи, по прогнозам, достигнет23,28 млрд долларов к 2033 годуРастущий в aCAGR 24,21% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущим внедрением подключенных технологий здравоохранения, растущим спросом на мониторинг пациентов в режиме реального времени и растущей интеграцией решений беспроводной связи в больницах, клиниках и домашних медицинских учреждениях.

Растущая распространенность хронических заболеваний в сочетании с потребностью в эффективных клинических рабочих процессах и улучшенных результатах лечения пациентов побуждает поставщиков медицинских услуг внедрять передовые платформы подключения, которые позволяют беспрепятственно обмениваться данными между медицинскими устройствами и информационными системами здравоохранения. Такие технологии, как Wi-Fi, Bluetooth, сотовые сети и облачные подключения, все чаще интегрируются в мониторы пациентов, инфузионные насосы, носимые устройства и решения для удаленного мониторинга, поддерживая непрерывную доставку помощи, улучшенную совместимость и принятие клинических решений на основе данных.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке беспроводных медицинских устройств с самой большой долей дохода в 38,42% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, высоким внедрением подключенных медицинских устройств и благоприятными нормативными инициативами, способствующими совместимости.

- Сегмент оборудования Wi-Fi возглавил рынок с долей 46,82% в 2025 году, что обусловлено его широким распространением в больницах, клиниках и сетях здравоохранения для высокоскоростной и надежной передачи медицинских данных.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют расширение программ оцифровки здравоохранения, рост инвестиций в умные больницы и расширение внедрения решений удаленного мониторинга пациентов.

- Bluetooth Hardware является самым быстрорастущим компонентом, который, по прогнозам, регистрирует CAGR в 9,1%, что отражает всплеск внедрения носимых медицинских устройств и решений удаленного мониторинга пациентов.

- Сегмент устройств мониторинга пациентов доминировал в категории устройств с долей дохода 39,85% в 2025 году, что обусловлено растущей потребностью в постоянном мониторинге жизненно важных показателей в больницах, отделениях неотложной помощи и домашних медицинских учреждениях.

- На долю клинического мониторинга приходится 34,72% рынка, что обусловлено широким использованием подключенных медицинских устройств в больницах и медицинских учреждениях.

- Сегмент дистанционного мониторинга пациентов является самой быстрорастущей категорией приложений с CAGR 9,4%, что обусловлено глобальным сдвигом в сторону децентрализованной доставки медицинских услуг.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $4,11 млрд

- Ожидаемая рыночная стоимость (2033): 23,28 млрд долларов США

- Прогноз CAGR (2026–2033): 24,21%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата рынка беспроводных медицинских устройствСегментация

|

Атрибуты |

Ключ подключения беспроводного медицинского устройстваОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•GE HealthCare(США) •Медтроник(Ирландия) •Корпорация Masimo(США) •Drägerwerk AG & Co. KGaA(Германия) •Нихон Кохден Корпорация(Япония) • Бакстер (США) Stryker (США) Mindray Medical International Limited (Китай) Spacelabs Healthcare (США) OSI Systems, Inc. (США) ZOLL Medical Corporation (США) Fukuda Denshi Co., Ltd. (Япония) CONTEC MEDICAL SYSTEMS CO., LTD. (Китай) OMRON Healthcare Co., Ltd. (Япония) iRhythm Technologies, Inc. (США) Biotronik SE & Co. KG (Германия) Abbott (США) F. Hoffmann-La Roche Ltd (Швейцария) Koninklijke Philips N.V. (Нидерланды) |

|

Рыночные возможности |

• Расширение внедрения программ стационарного и удаленного мониторинга пациентов Растущий спрос на совместимость между медицинскими устройствами, электронными медицинскими записями и облачными системами здравоохранения • Расширение применения носимых и имплантируемых подключенных медицинских устройств |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка беспроводных медицинских устройств

Тенденция: повышение уровня дистанционного мониторинга пациентов и связанного ухода

Поставщики медицинских услуг все чаще внедряют решения для подключения беспроводных медицинских устройств для поддержки непрерывного мониторинга пациентов, улучшения координации ухода и сокращения реадмиссии в больницы, не требуя частых личных визитов. Интеграция подключенных носимых устройств, беспроводных мониторов пациентов и облачных медицинских платформ позволяет беспрепятственно передавать клинические данные для своевременного вмешательства и принятия обоснованных решений. Больницы, домашние поставщики медицинских услуг и телемедицинские сети аналогично используют технологии подключения для доставки управляемых данными путей ухода, в то время как достижения в Wi-Fi, Bluetooth и сотовых сетях создают надежные среды, которые тесно поддерживают реальные требования клинического мониторинга. Например, в январе 2025 года Masimo расширила возможности мониторинга пациентов с помощью усовершенствованных решений беспроводной интеграции данных, поддерживая наблюдение за пациентами в режиме реального времени в условиях острой и удаленной помощи.

Динамика рынка беспроводных медицинских устройств

Ключевой фактор рынка: растущий спрос на оперативный обмен медицинскими данными в режиме реального времени

Быстрая цифровизация систем здравоохранения и растущее внедрение электронных медицинских записей создали значительный спрос на беспроводные платформы подключения медицинских устройств, которые обеспечивают бесперебойный обмен данными, совместимость устройств и клиническую видимость в режиме реального времени в средах ухода. Больницы, сети здравоохранения и поставщики технологий внедряют решения для подключения в качестве основного компонента своих стратегий цифровой трансформации, снижая неэффективность рабочих процессов, ускоряя принятие клинических решений и повышая безопасность пациентов за счет постоянного доступа к действенной медицинской информации. Например, в феврале 2025 года GE HealthCare укрепила свою связанную экосистему здравоохранения, увеличив возможности взаимодействия между беспроводными медицинскими устройствами и информационными системами больниц.

Ключевые ограничения/вызовы: риски кибербезопасности и сложные требования к соблюдению нормативных требований

Существенным сдерживающим фактором на рынке беспроводных подключений к медицинским устройствам является растущая обеспокоенность по поводу уязвимостей кибербезопасности и соблюдения новых правил здравоохранения. Современные экосистемы подключения объединяют несколько устройств, протоколы беспроводной связи, облачные платформы и базы данных здравоохранения, что требует значительных инвестиций в инфраструктуру безопасности, управление рисками и постоянный мониторинг. Сложность обеспечения безопасной передачи данных, защиты информации о пациентах и соблюдения региональных нормативных стандартов может создать проблемы для поставщиков медицинских услуг, производителей устройств и небольших организаций здравоохранения.

Например, в 2024 году регулирующие органы в Северной Америке и Европе усилили проверку требований к кибербезопасности подключенных медицинских устройств, подчеркнув более широкую проблему обеспечения безопасных и совместимых экосистем беспроводного здравоохранения.

Ключевые возможности рынка: расширение домашнего здравоохранения и подключенных медицинских экосистем

Расширение услуг домашнего здравоохранения и связанных медицинских экосистем представляет собой значительную рыночную возможность. Расширенные платформы беспроводной связи могут поддерживать непрерывный удаленный мониторинг, обеспечивать бесшовную интеграцию нескольких медицинских устройств и предоставлять доступ к информации о здоровье пациентов в режиме реального времени в распределенных настройках ухода. Развитие инфраструктуры здравоохранения с облачной поддержкой и беспроводных технологий следующего поколения еще больше расширяет доступ к подключенным решениям для ухода, открывая возможности роста на развивающихся и недостаточно обслуживаемых рынках здравоохранения во всем мире. Например, в марте 2025 года Philips расширила инициативы по подключенному уходу, ориентированные на удаленное управление пациентами и решения для мониторинга на дому, укрепив растущие возможности для платформ беспроводного подключения медицинских устройств.

Сфера охвата рынка беспроводных медицинских устройств

Рынок беспроводных медицинских устройств сегментирован на основе компонентов, типа устройства, приложения и конечного пользователя.

- Компонент

На основе компонента рынок беспроводных медицинских устройств сегментируется на аппаратное обеспечение Wi-Fi, аппаратное обеспечение беспроводной медицинской телеметрии и аппаратное обеспечение Bluetooth. Сегмент оборудования Wi-Fi доминировал на рынке с долей 46,28% в 2025 году, благодаря широкому распространению в больницах, клиниках и сетях здравоохранения для высокоскоростной и надежной передачи медицинских данных. Подключение Wi-Fi поддерживает бесшовную интеграцию между медицинскими устройствами, электронными медицинскими записями и информационными системами больницы. Медицинские учреждения предпочитают инфраструктуру Wi-Fi из-за ее масштабируемости и способности обрабатывать большие объемы данных о пациентах. Технология позволяет осуществлять мониторинг в режиме реального времени и быстро получать доступ к важной клинической информации. Растущие инвестиции в «умные» больницы и связанные с ними экосистемы здравоохранения также способствуют их внедрению. Широкая совместимость с существующей ИТ-инфраструктурой здравоохранения продолжает укреплять лидерство на рынке.

Сегмент Bluetooth Hardware, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 9,1% с 2026 по 2033 год, что обусловлено растущим внедрением носимых медицинских устройств и решений для удаленного мониторинга пациентов. Технология Bluetooth обеспечивает низкое энергопотребление, что делает ее идеальной для медицинских устройств с батарейным питанием. Непрерывные достижения в стандартах Bluetooth Low Energy (BLE) улучшают производительность подключения и надежность устройства. Растущее предпочтение домашнего здравоохранения и мобильных медицинских приложений ускоряет спрос. Медицинские работники все чаще используют устройства с поддержкой Bluetooth для поддержки постоянного взаимодействия с пациентами и мониторинга. Ожидается, что растущее внедрение подключенных технологий здравоохранения будет способствовать дальнейшему расширению сегмента топлива.

- Тип устройства

На основе типа устройства рынок беспроводных медицинских устройств сегментируется на устройства мониторинга пациентов, инфузионные насосы, вентиляторы, устройства визуализации, носимые медицинские устройства и другие. Сегмент устройств мониторинга пациентов возглавил рынок с долей 39,85% в 2025 году, что обусловлено растущей потребностью в постоянном мониторинге жизненно важных показателей в больницах, отделениях неотложной помощи и домашних медицинских учреждениях. Эти устройства генерируют клинические данные в режиме реального времени, которые требуют надежной беспроводной связи для эффективного управления пациентами. Увеличение распространенности хронических заболеваний и старение населения значительно повышают спрос. Медицинские работники полагаются на подключенные системы мониторинга для улучшения клинических результатов и сокращения времени реагирования. Интеграция передовых аналитических и облачных платформ расширяет возможности мониторинга. Высокий спрос на услуги дистанционного и подключенного здравоохранения продолжает поддерживать доминирование сегмента.

Ожидается, что сегмент носимых медицинских устройств будет наблюдать самый быстрый рост на уровне CAGR 8,8% с 2026 по 2033 год, что обусловлено растущим внедрением подключенных технологий здравоохранения и фитнеса. Носимые устройства позволяют непрерывно отслеживать параметры здоровья, поддерживая инициативы по удаленному мониторингу пациентов. Достижения в сенсорных технологиях и беспроводной связи улучшают точность и функциональность устройства. Медицинские организации все чаще включают носимые устройства в программы лечения хронических заболеваний. Повышение осведомленности о профилактическом здравоохранении и персонализированной медицине еще больше ускоряет процесс принятия. Сегмент также выигрывает от растущих инвестиций в инфраструктуру цифрового здравоохранения и телемедицины.

- С помощью приложения

На основе применения рынок беспроводных медицинских устройств сегментируется на удаленный мониторинг пациентов, клинический мониторинг, отслеживание и управление активами, телемедицину, управление данными здравоохранения и другие. Сегмент клинического мониторинга доминировал на рынке с долей 34,72% в 2025 году, благодаря широкому использованию подключенных медицинских устройств в больницах и медицинских учреждениях. Беспроводная связь позволяет непрерывно передавать информацию о пациенте клиницистам, поддерживая своевременную диагностику и решения о лечении. Растущие объемы пациентов и растущая цифровизация здравоохранения стимулируют спрос на эффективные системы мониторинга. Больницы вкладывают значительные средства в интегрированные решения для повышения эффективности рабочего процесса и качества ухода. Сегмент также выигрывает от нормативных инициатив, способствующих совместимости здравоохранения. Непрерывные достижения в области связанных технологий мониторинга еще больше укрепляют позиции компании на рынке.

Сегмент дистанционного мониторинга пациентов, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 9,4% с 2026 по 2033 год, что обусловлено глобальным сдвигом в сторону децентрализованной доставки медицинских услуг. Решения дистанционного мониторинга позволяют медицинским работникам отслеживать состояние здоровья пациентов за пределами традиционных клинических условий. Растущая распространенность хронических заболеваний создает высокий спрос на постоянный домашний мониторинг. Достижения в области технологий беспроводной связи улучшают доступность данных и координацию ухода. Системы здравоохранения все чаще принимают решения RPM для снижения уровня госпитализации и расходов на здравоохранение. Ожидается, что растущее признание телемедицинских услуг еще больше ускорит рост сегмента.

- конечным пользователем

На базе конечного пользователя рынок беспроводных медицинских устройств сегментирован на больницы, домашнюю медицинскую помощь, диагностические центры и амбулаторную помощь. На долю сегмента больниц в 2025 году пришлось 57,24% рынка, чему способствовало широкое внедрение подключенных медицинских устройств и ИТ-систем здравоохранения. Больницы требуют надежных решений для управления большими объемами данных о пациентах и поддержки критических клинических операций. Увеличение инвестиций в инфраструктуру цифрового здравоохранения стимулирует внедрение в медицинских учреждениях. Беспроводная связь повышает эффективность рабочего процесса, повышает безопасность пациентов и поддерживает взаимодействие между медицинскими системами. Растущая реализация инициатив умных больниц еще больше усиливает спрос. Сегмент продолжает извлекать выгоду из высоких расходов на здравоохранение и усилий по модернизации технологий.

Ожидается, что сегмент Home Healthcare будет самой быстрорастущей категорией конечных пользователей с CAGR 9,0% с 2026 по 2033 год, что обусловлено растущим спросом на модели ухода, ориентированные на пациента и экономически эффективные. Технологии беспроводной связи позволяют медицинским работникам удаленно контролировать пациентов, уменьшая при этом необходимость посещения больниц. Растущее пожилое население и распространенность хронических заболеваний создают высокий спрос на решения по уходу на дому. Подключенные медицинские устройства поддерживают постоянный мониторинг и своевременное вмешательство в неклинических условиях. Технологические достижения улучшают надежность и доступность систем домашнего здравоохранения. Расширение поддержки в области возмещения расходов и растущее признание услуг дистанционного ухода также способствуют быстрому росту сегмента.

Региональный анализ рынка беспроводных медицинских устройств

Северная Америка доминировала на рынке беспроводных медицинских устройств с самой большой долей дохода в 38,42% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, высоким внедрением подключенных медицинских устройств и благоприятными нормативными инициативами, способствующими совместимости. Регион также выигрывает от благоприятных инициатив по взаимодействию, высокого использования решений удаленного мониторинга пациентов и присутствия ведущих производителей медицинских устройств и поставщиков медицинских технологий. Растущий спрос на обмен клиническими данными в режиме реального времени, расширение телемедицинских услуг и растущая интеграция беспроводной связи в больницах, домашнем здравоохранении и клинике продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок беспроводных медицинских устройств Insight

Рынок беспроводных медицинских устройств в США демонстрирует сильный рост благодаря растущим инвестициям в цифровую инфраструктуру здравоохранения, программы удаленного мониторинга пациентов и подключенные медицинские технологии. Передовая экосистема здравоохранения страны, наряду с растущим внедрением облачных, основанных на IoT и совместимых решений для подключения, стимулирует спрос в больницах, клиниках и домашних медицинских учреждениях. Кроме того, растущий акцент на улучшении результатов лечения пациентов и повышении эффективности клинического рабочего процесса ускоряет внедрение беспроводной связи среди поставщиков медицинских услуг и производителей медицинских устройств.

Европейский рынок беспроводных медицинских устройств Insight

Европейский рынок беспроводных медицинских устройств остается основным источником глобальных доходов, чему способствуют сильные инициативы по оцифровке здравоохранения, технологические инновации и высокий спрос на решения для подключенной медицинской помощи. Широкое использование беспроводных медицинских устройств в больницах, программ удаленного мониторинга и информационных систем здравоохранения способствует расширению рынка по всему региону. Увеличение инвестиций в технологии взаимодействия в здравоохранении в сочетании со строгими правилами управления данными и высокоразвитой инфраструктурой здравоохранения продолжают способствовать внедрению беспроводного подключения медицинских устройств по всей Европе.

Британский рынок беспроводных медицинских устройств Insight

Рынок беспроводных медицинских устройств в Великобритании переживает устойчивый рост, поддерживаемый растущим внедрением подключенных технологий здравоохранения, систем удаленного мониторинга и цифровых платформ ухода за пациентами. Увеличение инвестиций в передовую ИТ-инфраструктуру здравоохранения и растущий спрос на эффективные решения для предоставления медицинских услуг, основанные на данных, способствуют росту рынка. Кроме того, интеграция облачных вычислений, искусственного интеллекта и технологий беспроводной связи улучшает производительность подключения и клиническую эффективность, позиционируя Великобританию как ключевой инновационный центр в индустрии беспроводных технологий здравоохранения.

Немецкий рынок беспроводных медицинских устройств Insight

Рынок беспроводных медицинских устройств в Германии неуклонно расширяется благодаря мощной инфраструктуре здравоохранения страны, передовым возможностям медицинских технологий и растущему внедрению подключенных медицинских решений следующего поколения. Поставщики медицинских услуг, компании по производству медицинских устройств и исследовательские учреждения все чаще используют платформы беспроводной связи для мониторинга пациентов, обмена клиническими данными и управления здравоохранением. Непрерывные достижения в области решений для взаимодействия, облачной интеграции и технологий беспроводной связи, наряду с сильным акцентом правительства на модернизацию здравоохранения и инновации, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок беспроводных медицинских устройств Insight

Ожидается, что рынок беспроводных медицинских устройств в Азиатско-Тихоокеанском регионе будет быстро расти за счет увеличения цифровизации здравоохранения, расширения медицинской инфраструктуры и увеличения инвестиций в связанные технологии здравоохранения в таких странах, как Китай, Индия и Япония. Растущая осведомленность о дистанционном мониторинге пациентов, растущее внедрение передовых решений беспроводной связи и растущий спрос на масштабируемые и экономически эффективные системы здравоохранения поддерживают расширение регионального рынка. Кроме того, растущее присутствие поставщиков медицинских технологий и инициатив в области цифрового здравоохранения ускоряет внедрение беспроводной связи в клинических и домашних учреждениях.

Японский рынок беспроводных медицинских устройств Insight

Рынок беспроводных медицинских устройств в Японии демонстрирует устойчивый рост благодаря растущим инвестициям в цифровые технологии здравоохранения, медицинские инновации и инициативы по мониторингу пациентов. Организации здравоохранения, производители медицинских устройств и исследовательские институты все чаще внедряют передовые решения беспроводной связи для клинического мониторинга, управления данными и удаленного ухода. Более того, растущая интеграция медицинских устройств с поддержкой IoT и акцент страны на эффективные и высококачественные системы доставки медицинских услуг также способствуют росту рынка.

Китайский рынок беспроводных медицинских устройств Insight

Рынок беспроводных медицинских устройств в Китае быстро растет, что обусловлено модернизацией здравоохранения, расширением инфраструктуры здравоохранения и растущим вниманием правительства к цифровой трансформации здравоохранения. Растущее внедрение облачных и IoT-платформ связи в больницах, клиниках и домашних условиях значительно повышает спрос на рынке. Кроме того, растущие инвестиции в технологии здравоохранения, повышение осведомленности о подключенных решениях по уходу и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для беспроводного подключения медицинских устройств во всем мире.

Доля рынка беспроводных медицинских устройств

Индустрия беспроводных медицинских устройств в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- GE HealthCare (США)

- Medtronic (Ирландия)

- Masimo Corporation (США)

- Drägerwerk AG & Co. KGaA (Германия)

- NIHON KOHDEN CORPORATION (Япония)

- Бакстер (США)

- Страйкер (США)

- Компания Mindray Medical International Limited (Китай)

- Spacelabs Healthcare (США)

- OSI Systems, Inc. (США)

- ZOLL Medical Corporation (США)

- Fukuda Denshi Co., Ltd. (Япония)

- CONTEC MEDICAL SYSTEMS CO., LTD. (Китай)

- OMRON Healthcare Co., Ltd. (Япония)

- iRhythm Technologies, Inc. (США)

- Biotronik SE & Co. KG (Германия)

- Эбботт (США)

- Hoffmann-La Roche Ltd (Швейцария)

- Koninklijke Philips N.V. (Нидерланды)

Последние разработки на рынке беспроводных медицинских устройств

- В апреле 2024 года GE HealthCare объявила о разрешении FDA для своего монитора жизненно важных показателей Portrait VSM, предназначенного для укрепления беспроводного портфеля мониторинга пациентов. Портативное устройство позволяет врачам фиксировать, просматривать и управлять жизненно важными показателями пациентов через интегрированную платформу подключения, которая поддерживает эффективные клинические рабочие процессы. Монитор улучшает мобильность пациентов, обеспечивая постоянный доступ к важной информации о здоровье. Этот запуск подчеркивает приверженность GE HealthCare продвижению технологий подключенного ухода и беспроводного здравоохранения.

- В феврале 2024 года GE HealthCare объявила о разрешении FDA для своего Novii+. Wireless Patch Solution расширяет права примерно до 95% всех подходящих родов в Соединенных Штатах. Беспроводная система мониторинга позволяет непрерывно отслеживать частоту сердечных сокращений плода, частоту сердечных сокращений матери и активность матки, обеспечивая при этом большую мобильность пациентов во время родов. Решение расширяет возможности беспроводной передачи данных и клинического мониторинга в учреждениях по уходу за ребенком. Это развитие подчеркивает растущее внедрение связанных технологий мониторинга для улучшения опыта пациентов и результатов здравоохранения.

- В феврале 2024 года GE HealthCare и Biofourmis объявили о стратегическом сотрудничестве для расширения подключенных решений по уходу на дому с помощью передовых технологий удаленного мониторинга пациентов. Партнерство объединяет беспроводные устройства мониторинга с виртуальными платформами для поддержки непрерывного управления пациентами за пределами традиционных больничных сред. Инициатива направлена на улучшение непрерывности ухода, сокращение реадмиссии в больницы и повышение доступности здравоохранения. Это сотрудничество отражает растущую роль беспроводной связи в децентрализованной доставке медицинских услуг.

- В октябре 2023 года Philips объявила о новых возможностях взаимодействия между информационной платформой Capsule Medical Device Information Platform (MDIP) и информационным центром пациентов iX (PIC iX). Интеграция обеспечивает нейтральную связь с поставщиками и беспрепятственный обмен данными с нескольких медицинских устройств в единую среду мониторинга. Медицинские работники могут получить доступ к полной информации о пациентах в режиме реального времени, улучшая координацию ухода и принятие клинических решений. Это развитие усиливает важность взаимодействия в экосистеме беспроводного подключения медицинских устройств.

- В августе 2022 года Medtronic объявила о партнерстве с BioIntelliSense для эксклюзивного распространения в США носимого устройства мониторинга BioButton. Подключенный носимый аппарат поддерживает непрерывный многопараметрический мониторинг в больницах и на дому, что позволяет передавать данные о состоянии здоровья пациентов в режиме реального времени. Решение дополняет интеллектуальную платформу управления пациентами Medtronic и расширяет возможности удаленного ухода. Это партнерство демонстрирует растущее внедрение беспроводных носимых технологий для непрерывного мониторинга пациентов и подключенных медицинских услуг.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.