Global Workspace As A Service Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.68 Billion

USD

18.46 Billion

2024

2032

USD

8.68 Billion

USD

18.46 Billion

2024

2032

| 2025 –2032 | |

| USD 8.68 Billion | |

| USD 18.46 Billion | |

| % | |

|

Сегментация глобального рынка «рабочего пространства как услуги» по предложению (решения и услуги), типу развертывания (государственное, частное и гибридное), конечному пользователю (крупные предприятия, малые и средние предприятия), вертикали (банковское дело, финансовые услуги и страхование (BFSI), розничная торговля, государственный сектор, здравоохранение, производство, телекоммуникации и ИТ, коммунальные услуги, туризм и гостиничный бизнес, образование и другие) — отраслевые тенденции и прогноз до 2032 года

Размер рынка «рабочего пространства как услуги»

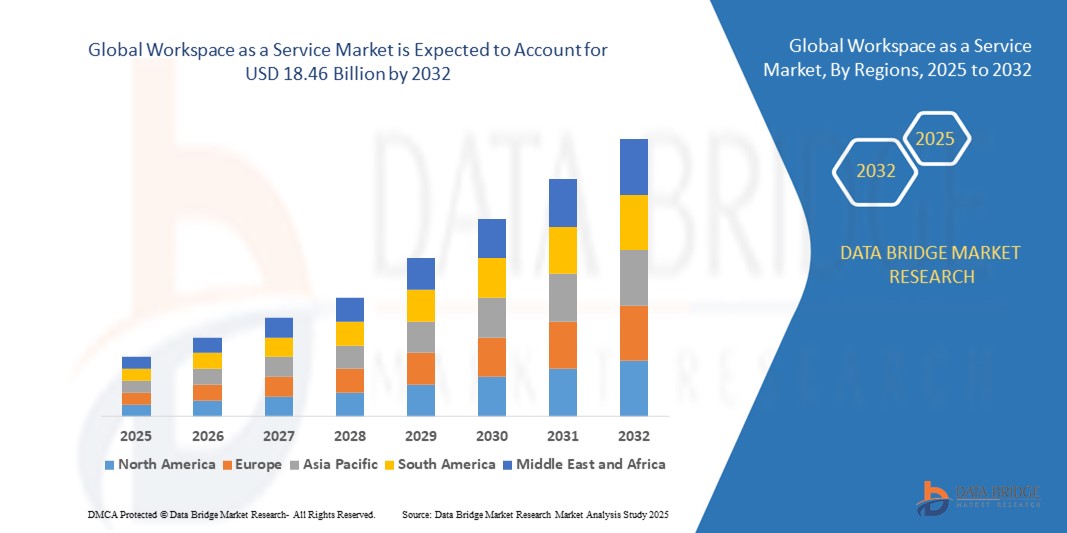

- Объем мирового рынка рабочих пространств как услуг в 2024 году оценивался в 8,68 млрд долларов США и, как ожидается, достигнет 18,46 млрд долларов США к 2032 году при среднегодовом темпе роста 9,89% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением облачных вычислений, решений для цифрового рабочего места и передовых инструментов совместной работы, позволяющих организациям эффективно поддерживать удалённые и гибридные модели работы. Растущий спрос на экономичные, масштабируемые и безопасные цифровые рабочие пространства способствует дальнейшему их внедрению в компаниях любого размера.

- Кроме того, растущая потребность в повышении производительности, бесперебойной коммуникации и упрощении управления ИТ-ресурсами побуждает организации инвестировать в платформы «рабочее пространство как услуга». Эти факторы ускоряют внедрение решений «рабочее пространство как услуга», тем самым значительно стимулируя рост отрасли.

Анализ рынка «рабочее пространство как услуга»

- Workspace-as-a-Service предоставляет облачные виртуальные рабочие столы, приложения и платформы для совместной работы, которые позволяют сотрудникам безопасно получать доступ к рабочей среде из любого места и с любого устройства. Эти решения поддерживают мобильность, повышают безопасность данных и оптимизируют ИТ-операции, одновременно снижая расходы на инфраструктуру для компаний.

- Растущий спрос на «рабочее пространство как услугу» обусловлен, прежде всего, глобальным переходом к удалённой и гибридной работе, стремительными инициативами цифровой трансформации и потребностью в гибких, безопасных и централизованных решениях для организации рабочего пространства. Предприятия различных отраслей всё чаще внедряют «рабочее пространство как услугу» для повышения гибкости, улучшения совместной работы сотрудников и обеспечения непрерывности бизнеса.

- Северная Америка доминировала на рынке рабочих пространств как услуг с долей 35,5% в 2024 году благодаря растущему внедрению облачных инструментов для совместной работы и растущему спросу на гибкие цифровые рабочие пространства.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке рабочих мест как услуг в течение прогнозируемого периода из-за быстрой цифровизации, увеличения расходов на ИТ и расширения внедрения облачных решений для повышения производительности в таких странах, как Китай, Япония и Индия.

- Сегмент публичных развертываний доминировал на рынке с долей 47,5% в 2024 году благодаря своей экономической эффективности и быстрой масштабируемости для организаций любого размера. Решения для организации рабочих пространств на базе публичного облака обеспечивают удобный доступ сотрудников из разных офисов и поддерживают интеграцию с существующими корпоративными приложениями. Организации привлекают минимальные требования к инфраструктуре, быстрое развертывание и непрерывные обновления, которые предлагают публичные развертывания.

Отчет о сфере применения и сегментации рынка «Рабочее пространство как услуга»

|

Атрибуты |

Рабочее пространство как услуга: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка «рабочее пространство как услуга»

Растущий спрос на гибкие решения для рабочих мест

- Растущее распространение гибких моделей рабочего пространства обуславливает быстрый спрос на «рабочее пространство как услугу», поскольку предприятиям требуются масштабируемые, гибкие и экономичные цифровые рабочие среды. Этот переход позволяет организациям поддерживать гибридные стратегии работы и предоставлять мобильным сотрудникам постоянный цифровой доступ.

- Например, такие компании, как Amazon Web Services и Citrix, предлагают решения «рабочее пространство как услуга», позволяющие компаниям развертывать виртуальные рабочие столы, платформы для совместной работы и безопасные среды в облаке. Их платформы разработаны для повышения гибкости и обеспечения бесперебойной работы пользователей на всех конечных устройствах.

- Растущая зависимость от распределённых команд и международных операций подталкивает предприятия к внедрению модели «рабочее пространство как услуга» для объединения разрозненных ИТ-инфраструктур. Предоставляя централизованный доступ через виртуальные рабочие пространства, компании могут обеспечить производительность, эффективно управляя географически разбросанными командами.

- Кроме того, внедрение концепции «рабочее пространство как услуга» усиливается необходимостью контроля затрат в динамично развивающихся бизнес-средах. Компании сокращают зависимость от физических офисов, сокращают расходы на инфраструктуру и повышают эффективность использования ресурсов благодаря предоставлению рабочих пространств в облаке.

- Спрос на интегрированные инструменты для совместной работы в рамках платформ «рабочее пространство как услуга» растёт, поскольку компаниям требуются коммуникация в режиме реального времени, видеоконференции и бесперебойный обмен данными. Сочетание сред совместной работы с виртуальными рабочими столами обеспечивает более плавный рабочий процесс и повышает удовлетворенность сотрудников.

- В совокупности тенденция к гибкости решений для рабочих мест подчеркивает, что рабочее пространство как услуга является краеугольным камнем цифрового предприятия. Растущий спрос на гибридную работу, потребность в операционной гибкости и цели цифровой трансформации продолжают способствовать более широкому внедрению рынка рабочего пространства как услуги во всем мире.

Динамика рынка «рабочее пространство как услуга»

Водитель

Внедрение облачных сервисов и цифровых технологий

- Ускоренный переход к цифровым бизнес-операциям способствует широкому внедрению концепции «рабочее пространство как услуга». Стратегии, ориентированные на облачные технологии, и требования модернизации позволяют предприятиям переходить от вычислительных сред к масштабируемым и сервисно-ориентированным ИТ-подходам.

- Например, Microsoft Azure и VMware расширили свои предложения «рабочего пространства как услуги», обеспечив предоставление рабочих пространств в облаке. Их сервисы объединяют безопасность, автоматизацию и управление устройствами, позволяя организациям внедрять распределенную работу без ущерба для управления ИТ.

- Компании, внедряющие цифровые модели, получают преимущества платформ «рабочее пространство как услуга» благодаря бесперебойному подключению и снижению зависимости от оборудования. Сотрудники получают доступ к критически важным приложениям и инструментам из любой точки мира, а ИТ-отделы сохраняют централизованный контроль и прозрачность.

- Кроме того, отрасли с повышенными нормативными требованиями и требованиями к производительности рассматривают концепцию «рабочего пространства как услуги» как надежную стратегию стандартизации рабочих процессов. Финансовые услуги, здравоохранение и образование быстро переходят на концепцию «рабочего пространства как услуги» для достижения целей соответствия требованиям и повышения гибкости.

- Эти факторы укрепляют позицию «рабочего пространства как услуги» как опоры стратегий цифрового рабочего пространства. Растущая интеграция облачных технологий, искусственного интеллекта и инструментов автоматизации с решениями «рабочего пространства как услуги» укрепляет спрос и укрепляет его роль в модернизации предприятий по всему миру.

Сдержанность/Вызов

Проблемы безопасности данных

- Несмотря на свои преимущества, безопасность данных остаётся серьёзной проблемой для предприятий, внедряющих решения «рабочее пространство как услуга». Использование облачной инфраструктуры повышает такие риски, как несанкционированный доступ, утечка данных и несоблюдение нормативных требований, что вызывает опасения у представителей секторов, чувствительных к рискам.

- Например, нарушения кибербезопасности и инциденты с программами-вымогателями, затрагивающие облачные платформы, вызывают опасения у предприятий. Такие поставщики, как Citrix и Amazon Web Services, постоянно инвестируют в шифрование, контроль доступа и сертификацию соответствия требованиям, чтобы гарантировать клиентам надежность безопасности.

- Предприятия, работающие в условиях строгих требований безопасности, например, в сфере финансовых услуг и здравоохранения, проявляют особую осторожность. Обеспечение соблюдения нормативных требований к защите данных при внедрении концепции «рабочее пространство как услуга» становится всё более сложным, что ограничивает быстрое внедрение на некоторых рынках.

- Кроме того, модель совместной ответственности за безопасность, применяемая поставщиками облачных услуг и предприятиями, может создавать путаницу в вопросах подотчётности. Это часто приводит к пробелам в управлении данными, если организации не внедряют надёжные протоколы безопасности на своих предприятиях.

- Решение этих проблем безопасности требует коллективных инвестиций в передовые меры кибербезопасности, прозрачность поставщиков и эффективные корпоративные политики. Укрепление доверия к безопасности и соблюдению требований будет иметь решающее значение для более широкого внедрения концепции «рабочее пространство как услуга» в отраслях по всему миру.

Сфера применения рынка «рабочее пространство как услуга»

Рынок сегментирован по принципу компонента, типа развертывания, конечного пользователя и вертикали.

- По компонентам

По компонентам рынок «рабочего пространства как услуги» сегментируется на решения и сервисы. Сегмент решений занял наибольшую долю рынка в 2024 году благодаря растущему внедрению интегрированных платформ цифрового рабочего пространства, сочетающих в себе инструменты для повышения производительности, программное обеспечение для совместной работы и функции безопасности. Предприятия всё чаще отдают предпочтение готовым решениям для организации рабочего пространства, которые оптимизируют операции, сокращают ИТ-расходы и обеспечивают бесперебойную совместную работу распределенных команд. Сегмент решений выигрывает от постоянных инноваций, таких как оптимизация рабочего пространства на основе искусственного интеллекта и аналитика в режиме реального времени, что делает его предпочтительным выбором для организаций, стремящихся к эффективности и масштабируемости.

Ожидается, что сегмент услуг будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на управляемые услуги, консалтинг и поддержку, адаптированные к развертыванию рабочих пространств. По мере того, как организации всё чаще переходят к гибридным и удалённым моделям работы, профессиональные услуги, обеспечивающие плавную интеграцию, обучение пользователей и постоянную ИТ-поддержку, становятся критически важными. Услуги управляемого рабочего пространства также обеспечивают предприятиям гибкость и снижение капитальных затрат, что ещё больше стимулирует внедрение.

- По типу развертывания

В зависимости от типа развёртывания рынок рабочих пространств как услуг (Workspace as Service) сегментируется на публичные, частные и гибридные. Сегмент публичных развёртываний обеспечил наибольшую долю рынка в 47,5% в 2024 году благодаря своей экономической эффективности и быстрой масштабируемости для организаций любого размера. Решения для публичных облачных рабочих пространств обеспечивают лёгкий доступ сотрудников из разных локаций и поддерживают интеграцию с существующими корпоративными приложениями. Организации привлекают минимальные требования к инфраструктуре, быстрое развертывание и непрерывные обновления, которые предлагают публичные развёртывания.

Ожидается, что сегмент гибридного развертывания будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущими предпочтениями предприятий в отношении баланса безопасности, соответствия требованиям и гибкости. Гибридное развертывание позволяет организациям размещать конфиденциальные данные в частных средах, используя при этом преимущества масштабируемости и совместной работы, присущие публичным облакам. Этот подход всё чаще применяется предприятиями, которые учитывают нормативные требования, работают с распределёнными командами и разрабатывают новые ИТ-стратегии, что способствует значительному росту рынка.

- Конечным пользователем

По типу конечного пользователя рынок «рабочего пространства как услуги» сегментируется на крупные предприятия и малые и средние предприятия (МСП). Крупные предприятия заняли наибольшую долю рынка в 2024 году благодаря своим обширным потребностям в ИТ-инфраструктуре и значительным инвестиционным возможностям в решения для корпоративных рабочих пространств. Крупные организации отдают приоритет бесперебойной совместной работе, безопасному контролю доступа и централизованному управлению, которые критически важны для поддержки глобальных операций и моделей распределенной рабочей силы. Возможность интеграции платформ «рабочего пространства как услуги» с существующими системами ERP, CRM и HR дополнительно способствует внедрению этих решений крупными предприятиями.

Ожидается, что сегмент малого и среднего бизнеса будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей цифровизацией и потребностью в экономичных и масштабируемых решениях для организации рабочего пространства. Малые и средние предприятия всё чаще используют модель «рабочее пространство как услуга» для снижения ИТ-расходов, обеспечения удалённой работы и доступа к инструментам совместной работы корпоративного уровня без значительных капитальных затрат. Простота, гибкость и модели ценообразования на основе подписки, предлагаемые моделью «рабочее пространство как услуга», делают её особенно привлекательной для небольших организаций, стремящихся сохранить конкурентоспособность.

- По вертикали

По вертикали рынок рабочих пространств как услуг подразделяется на следующие сегменты: бизнес-финансирование, розничная торговля, государственный сектор, здравоохранение, производство, телекоммуникации и ИТ, коммунальные услуги, туризм и гостиничный бизнес, образование и другие. Сегмент бизнес-финансирования, бизнес-финансирование, образование и другие, обеспечил наибольшую долю выручки рынка в 2024 году, что обусловлено потребностью в безопасных, соответствующих требованиям и высоконадежных цифровых рабочих пространствах для управления конфиденциальными финансовыми данными и обеспечения бесперебойной работы. Банки и страховые компании все чаще используют рабочие пространства как услуги для поддержки удаленной работы, повышения производительности сотрудников и обеспечения безопасного взаимодействия между географически распределенными командами.

Ожидается, что сектор ИТ и телекоммуникаций будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будут способствовать быстрое внедрение технологий, масштабная интеграция удалённой работы и спрос на высокопроизводительные облачные инструменты для совместной работы. Организации в этом секторе являются одними из первых, кто внедряет инновационные технологии рабочего пространства, включая аналитику производительности на базе искусственного интеллекта, унифицированные коммуникационные платформы и безопасный доступ с нескольких устройств. Потребность в гибкости, масштабируемости и непрерывном предоставлении услуг на высококонкурентных рынках ИТ и телекоммуникаций ускоряет внедрение концепции «рабочее пространство как услуга».

Региональный анализ рынка «рабочее пространство как услуга»

- Северная Америка доминировала на рынке рабочих пространств как услуг с наибольшей долей выручки в 35,5% в 2024 году, что обусловлено растущим внедрением облачных инструментов для совместной работы и растущим спросом на гибкие цифровые рабочие пространства.

- Компании в регионе отдают приоритет производительности, бесперебойной коммуникации и безопасному доступу для распределенных команд, что делает решения «рабочее пространство как услуга» весьма привлекательными.

- Широкое внедрение также подкрепляется высокой степенью цифровой зрелости, обширной ИТ-инфраструктурой и растущим переходом к гибридным и удаленным моделям работы, что делает рабочее пространство как услугу предпочтительным выбором для предприятий из разных отраслей.

Обзор рынка «рабочее пространство как услуга» в США

Рынок «рабочего пространства как услуги» в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрой интеграции облачных сервисов, инструментов для удаленной совместной работы и корпоративных платформ повышения производительности. Организации все активнее инвестируют в масштабируемые цифровые рабочие пространства для поддержки гибридной и удаленной работы, оптимизации ИТ-расходов и обеспечения безопасного доступа из разных локаций. Растущее внедрение решений для рабочих пространств на базе ИИ, возможностей мобильного доступа и надежных мер ИТ-безопасности дополнительно ускоряет рост рынка. Значительное присутствие поставщиков технологий и широкая осведомленность о преимуществах цифрового рабочего места также вносят значительный вклад в расширение рынка.

Обзор европейского рынка «рабочее пространство как услуга»

Ожидается, что европейский рынок «рабочего пространства как услуги» будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено, главным образом, растущей потребностью в гибких рабочих решениях, инициативами цифровой трансформации и соблюдением строгих правил безопасности данных. Предприятия по всему региону внедряют «рабочее пространство как услугу» для повышения производительности сотрудников, упрощения управления ИТ-инфраструктурой и поддержки гибридных моделей работы. Рынок демонстрирует значительный рост в таких странах, как Германия, Великобритания и Франция, где как частные, так и государственные организации интегрируют платформы «рабочего пространства как услуги» в свои операционные процессы.

Обзор рынка «рабочее пространство как услуга» в Великобритании

Ожидается, что рынок «рабочего пространства как услуги» в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать внедрение облачных решений для рабочих пространств и переход к гибридной рабочей культуре. Компании инвестируют в масштабируемые цифровые рабочие пространства для улучшения совместной работы, оптимизации управления ИТ-ресурсами и обеспечения безопасного и гибкого доступа для сотрудников. Развитая технологическая инфраструктура Великобритании, высокий уровень внедрения облачных технологий и надежная корпоративная ИТ-экосистема, как ожидается, будут дополнительно стимулировать рост рынка.

Обзор рынка рабочих пространств как услуг в Германии

Ожидается, что рынок рабочих пространств как услуг в Германии будет демонстрировать значительный среднегодовой темп роста в течение прогнозируемого периода, что обусловлено растущими инициативами цифровой трансформации, надежной ИТ-инфраструктурой и растущим спросом на безопасные, управляемые решения для рабочих пространств. Предприятия уделяют особое внимание повышению производительности, безопасному управлению доступом и интеграции инструментов совместной работы для поддержки гибридных моделей работы. Акцент Германии на инновациях, безопасности данных и устойчивом развитии дополнительно способствует внедрению платформ рабочих пространств как услуг как в корпоративном, так и в государственном секторах.

Обзор рынка рабочих пространств как услуг в Азиатско-Тихоокеанском регионе

Рынок рабочих пространств как услуг в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в прогнозируемый период с 2025 по 2032 год благодаря быстрой цифровизации, увеличению расходов на ИТ и широкому внедрению облачных решений для повышения производительности в таких странах, как Китай, Япония и Индия. В регионе наблюдается активный переход к гибридным моделям работы, и организации все чаще внедряют масштабируемые решения для рабочих пространств для улучшения совместной работы, безопасности и операционной эффективности. Государственные инициативы, способствующие цифровой трансформации и внедрению «умных офисов», дополнительно стимулируют рост рынка.

Обзор рынка «рабочее пространство как услуга» в Японии

Рынок рабочих пространств как услуг в Японии набирает обороты благодаря широкому внедрению технологий в стране, старению рабочей силы и растущей потребности в эффективных и гибких рабочих решениях. Предприятия всё чаще интегрируют облачные рабочие пространства с инструментами совместной работы и коммуникации для повышения производительности и поддержки удалённой работы. Акцент на безопасных и удобных цифровых решениях в сочетании с растущим количеством гибридных моделей рабочей силы стимулирует их внедрение как в коммерческом, так и в государственном секторах.

Обзор рынка «рабочее пространство как услуга» в Китае

Рынок рабочих пространств как услуг в Китае обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря быстрой урбанизации, росту числа технически грамотных сотрудников и значительным инвестициям в облачную инфраструктуру. Китайские предприятия всё чаще внедряют платформы рабочих пространств как услуг для обеспечения гибкой удалённой работы, оптимизации управления ИТ-ресурсами и обеспечения непрерывности бизнеса. Активное присутствие китайских поставщиков технологий, государственные цифровые инициативы и доступные масштабируемые решения для рабочих пространств являются ключевыми факторами роста рынка среди коммерческих, государственных и образовательных учреждений.

Доля рынка «Рабочее пространство как услуга»

В сфере услуг рабочее пространство в первую очередь представлено хорошо зарекомендовавшими себя компаниями, среди которых:

- Amazon Web Services Inc. (США)

- VMware Inc. (США)

- Citrix Systems Inc. (США)

- Корпорация Microsoft (США)

- Корпорация Unisys (США)

- Unisys (США)

- Evolve IP, LLC (США)

- Dizzion, Inc. (США)

- Tech Mahindra Limited (США)

- Citrix Systems Inc. (США)

Последние разработки на мировом рынке рабочих пространств как услуг

- В ноябре 2024 года компания Citrix, подразделение Cloud Software Group, Inc., объявила о выходе Citrix DaaS для Amazon WorkSpaces Core. Это партнерство объединяет возможности Citrix Desktop as a Service (DaaS) с Amazon WorkSpaces Core, платформой инфраструктуры виртуальных рабочих столов (VDI) AWS. Решение призвано помочь организациям предоставлять безопасные, эффективные и экономичные виртуальные рабочие столы и приложения. Оно также поддерживает приложения Microsoft 365 для предприятий, обеспечивая единообразный и бесперебойный пользовательский опыт на различных устройствах и в разных местах.

- В августе 2024 года ведущие ИТ-компании и IT-компании переориентировали свои рабочие пространства, отдав приоритет гибкости, инновациям и устойчивому развитию. Ожидается, что доля гибких рабочих пространств в портфелях недвижимости достигнет 10–15%, что в общей сложности превысит 50 миллионов квадратных футов. Этот сдвиг отражает растущий глобальный спрос на адаптивные рабочие среды, ориентированные на операционную устойчивость. Лидеры отрасли все активнее используют аналитику данных и искусственный интеллект для повышения производительности и удовлетворения меняющихся потребностей, что соответствует фокусу рынка «рабочее пространство как услуга» (WaaS) на предоставление гибких, эффективных и устойчивых решений для современных рабочих пространств.

- В мае 2024 года компания Colt Technology Services (Colt) объявила о расширении своей унифицированной системы коммуникаций как услуги (UCaaS) Colt Intelligent Communications (CIC) с доступом в семи европейских странах. В их число входят Чешская Республика, Финляндия, Люксембург, Норвегия, Польша, Румыния и Словакия. Это расширение позволит компаниям воспользоваться качеством, безопасностью и гибкостью, предоставляемыми пакетом полностью соответствующих облачных голосовых сервисов Colt в 20 странах Европы и Японии. Сервисы CIC предоставляют сотрудникам удобный цифровой пользовательский интерфейс для повышения производительности и эффективности благодаря объединению корпоративных приложений на базе искусственного интеллекта в облаке, предоставляемом одним поставщиком.

- В апреле 2024 года компания Wipro заключила с Nokia крупный контракт на внедрение технологий искусственного интеллекта (ИИ) для трансформации сервисов цифрового рабочего пространства примерно для 86 700 сотрудников в 130 странах. Это сотрудничество предполагает создание настраиваемого облачного решения на базе ИИ для оптимизации работы службы поддержки сотрудников Nokia, предоставляя безопасную, модульную и автоматизированную ИТ-поддержку в режиме реального времени. Это развитие соответствует рыночному тренду «Рабочее пространство как услуга» (WaaS), где компании всё чаще внедряют передовые решения на основе ИИ для улучшения условий труда сотрудников и повышения производительности в цифровой рабочей среде.

- В ноябре 2023 года компания Amazon Web Services Inc. представила тонкий клиент Amazon WorkSpaces — компактный компьютер, который сотрудники могут использовать для доступа к облачным виртуальным рабочим столам. Он интегрирован с Amazon AppStream, третьим облачным сервисом. Компании могут использовать AppStream для размещения виртуальных рабочих столов, содержащих несколько приложений, а также для предоставления сотрудникам доступа к отдельным бизнес-приложениям из облака.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.