Global Wrist Replacement Orthopedic Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

363.66 Million

USD

487.08 Million

2025

2033

USD

363.66 Million

USD

487.08 Million

2025

2033

| 2026 –2033 | |

| USD 363.66 Million | |

| USD 487.08 Million | |

| % | |

|

Сегментация мирового рынка ортопедических устройств для эндопротезирования запястья по типу расходов (государственные и частные), типу продукции (инструменты/оборудование и расходные материалы), конечным пользователям (больницы и клиники, диагностические лаборатории и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка ортопедических устройств для замены запястья

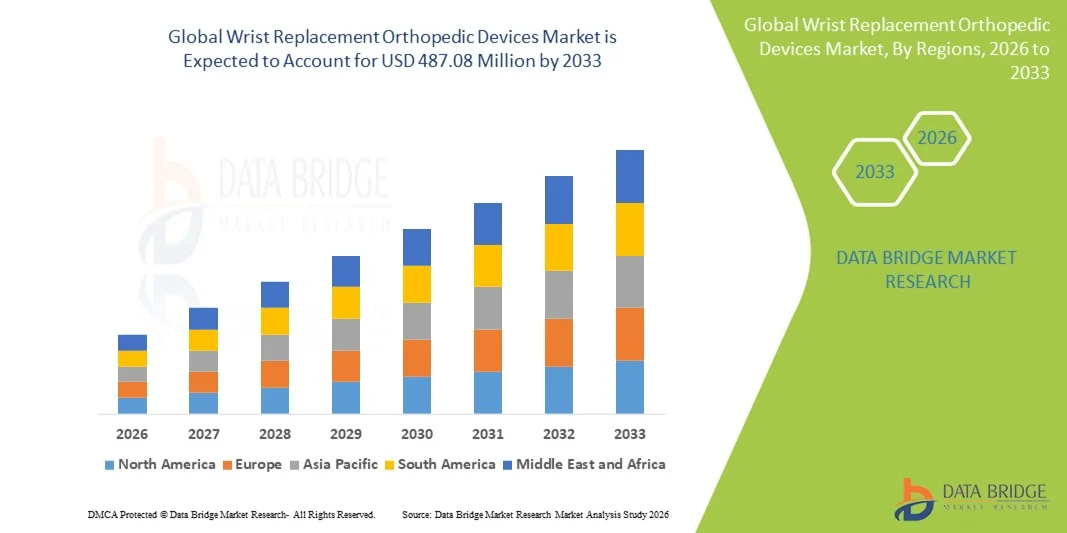

- Объем мирового рынка ортопедических устройств для замены запястья в 2025 году оценивался в 363,66 млн долларов США и, как ожидается, достигнет 487,08 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,72% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен достижениями в области технологий ортопедических имплантатов, растущей распространенностью заболеваний запястья, таких как остеоартроз и травматические повреждения, а также увеличением численности пожилого населения, нуждающегося в хирургическом вмешательстве для восстановления функции и подвижности суставов.

- Кроме того, растущая осведомленность пациентов и врачей о малоинвазивных процедурах эндопротезирования запястья, а также расширение доступности индивидуальных и полных решений по замене суставов, делают эндопротезы запястья эффективным вариантом ортопедического лечения. Эти факторы в совокупности ускоряют внедрение решений по замене суставов, тем самым значительно стимулируя рост отрасли.

Анализ рынка ортопедических устройств для замены запястья

- Ортопедические протезы запястья, используемые для восстановления функции запястного сустава и облегчения боли, вызванной артритом и травмами, приобретают все большее значение в ортопедической практике благодаря своей способности улучшать функциональные результаты и качество жизни пациентов.

- Растущий спрос на ортопедические протезы для замены запястья обусловлен прежде всего увеличением распространенности дегенеративных заболеваний запястья, ростом численности пожилого населения и более широким применением хирургических методов лечения запущенных заболеваний запястья.

- Северная Америка доминировала на рынке ортопедических устройств для замены запястья, занимая наибольшую долю выручки в 41,2% в 2025 году. Этому способствовали развитые системы здравоохранения, значительные государственные и частные расходы на здравоохранение, а также широкое внедрение технологически совершенных ортопедических устройств, особенно в США.

- Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ортопедических устройств для замены запястья благодаря росту инвестиций в здравоохранение, увеличению частных расходов на ортопедические операции и улучшению доступа к передовым медицинским технологиям.

- Сегмент инструментов/оборудования доминировал на рынке ортопедических устройств для эндопротезирования запястья, занимая 70,6% рынка в 2025 году. Это обусловлено их важной ролью в процедурах эндопротезирования запястья, более высокими средними ценами и стабильным спросом как в государственных, так и в частных медицинских учреждениях.

Обзор отчета и сегментация рынка ортопедических устройств для эндопротезирования запястья

|

Атрибуты |

Ключевые рыночные тенденции в области ортопедических устройств для замены запястья. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка ортопедических устройств для эндопротезирования запястья

Достижения в разработке имплантатов и инновациях в материалах.

- Значительной и неуклонно развивающейся тенденцией на мировом рынке ортопедических устройств для замены запястья является совершенствование конструкции имплантатов и биоматериалов , направленное на повышение прочности сустава, анатомической совместимости и долгосрочных функциональных результатов для пациентов.

- Например, в имплантатах запястья нового поколения все чаще используются кобальто-хромовые сплавы, титановые компоненты и полиэтиленовые поверхности для повышения износостойкости и биосовместимости, что снижает риск расшатывания имплантата и необходимости повторных операций.

- Технологические инновации в области протезов запястья позволяют лучше воспроизводить естественную кинематику запястья, обеспечивая улучшенный диапазон движений и распределение нагрузки. Например, модульные имплантационные системы позволяют хирургам адаптировать конфигурацию имплантата в зависимости от анатомии пациента и степени тяжести заболевания.

- Интеграция передовых производственных технологий, таких как прецизионная обработка, и внедрение 3D-печати на ранних этапах способствуют разработке более анатомически точных и персонализированных решений для эндопротезирования запястья.

- Такой акцент на инновациях меняет ожидания хирургов и пациентов относительно результатов артропластики запястья, способствуя переходу от артродеза запястья к процедурам, сохраняющим подвижность. Вследствие этого такие компании, как Zimmer Biomet и Stryker, инвестируют в платформы имплантатов запястья нового поколения для повышения клинической эффективности.

- В развитых странах мира постепенно растет спрос на технологически совершенные ортопедические протезы для замены запястья, поскольку хирурги отдают приоритет имплантатам, обеспечивающим улучшенную долговечность, стабильность и функциональность в послеоперационном периоде.

- Усиление сотрудничества между ортопедическими хирургами и производителями медицинских изделий еще больше ускоряет инновации, что приводит к более быстрому совершенствованию имплантационных систем на основе реальных хирургических данных.

Динамика рынка ортопедических устройств для замены запястья

Водитель

Увеличение числа дегенеративных заболеваний запястья и внедрение хирургических методов лечения.

- Растущая распространенность дегенеративных заболеваний запястья, таких как остеоартроз и ревматоидный артрит, а также увеличение числа травм запястья являются ключевыми факторами, ускоряющими спрос на ортопедические устройства для замены запястья.

- Например, растущее число пожилых людей во всем мире приводит к увеличению количества случаев дегенеративных заболеваний запястья, что, в свою очередь, ведет к увеличению использования хирургических вмешательств, направленных на облегчение боли и восстановление функции.

- По мере повышения осведомленности пациентов и врачей о результатах эндопротезирования запястья, операции по замене запястья все чаще отдаются предпочтение перед артродезом запястья, поскольку они позволяют сохранить подвижность сустава.

- Кроме того, достижения в хирургических методах, повышение надежности имплантатов и расширение специализации ортопедии в больницах способствуют увеличению числа операций по замене запястья.

- Увеличение государственных и частных расходов на ортопедические операции в сфере здравоохранения, особенно в развитых регионах, еще больше стимулирует внедрение ортопедических протезов для замены запястья.

- Рост числа занятий спортом и работы, требующей значительных физических усилий, также увеличивает количество сложных травм запястья, что косвенно стимулирует спрос на передовые решения в области реконструкции запястья.

- Улучшенная диагностическая визуализация и ранняя диагностика заболеваний позволяют своевременно проводить хирургическое вмешательство, тем самым расширяя круг пациентов, подходящих для операций по замене запястья.

Сдержанность/Вызов

Высокая стоимость процедуры и ограниченный опыт хирурга.

- Относительно высокая стоимость операций по замене запястья, включая стоимость имплантатов и хирургические расходы, остается серьезной проблемой, ограничивающей широкое внедрение ортопедических устройств для замены запястья.

- Например, по сравнению с более распространенными процедурами по замене суставов, такими как эндопротезирование тазобедренного или коленного сустава , операции по замене запястья выполняются реже и часто сосредоточены в специализированных центрах, что ограничивает их доступность.

- Ограниченный опыт и подготовка хирургов в области эндопротезирования запястья могут приводить к нежеланию внедрять процедуры по замене запястья, особенно на развивающихся рынках здравоохранения.

- Кроме того, опасения, связанные с долговечностью имплантата, риском повторной операции и долгосрочными клиническими результатами, продолжают влиять на решения хирургов и пациентов.

- Преодоление этих трудностей за счет улучшения программ подготовки хирургов, расширения сбора клинических данных и стратегий оптимизации затрат будет иметь решающее значение для устойчивого роста рынка ортопедических устройств для эндопротезирования запястья.

- Различия в покрытии расходов на лечение в разных регионах еще больше ограничивают внедрение этой методики, особенно на рынках, где эндопротезирование запястья еще не получило широкого распространения.

- Нерешительность пациентов, обусловленная недостаточной осведомленностью и страхом перед хирургическими осложнениями, также является препятствием, замедляющим общее проникновение на рынок, несмотря на технологические достижения.

Обзор рынка ортопедических устройств для замены запястья

Рынок сегментирован по типу расходов, продукту и конечному пользователю.

- По типу

В зависимости от типа расходов рынок ортопедических устройств для замены запястья сегментируется на государственный и частный. В 2025 году сегмент частных расходов доминировал на рынке, чему способствовало более широкое внедрение передовых ортопедических хирургических процедур в частных больницах и специализированных ортопедических центрах. Частные медицинские учреждения чаще инвестируют в технологически совершенные имплантаты и инструменты для замены запястья, чтобы привлечь пациентов, стремящихся к более быстрому лечению, сокращению времени ожидания и доступу к квалифицированным хирургам. Кроме того, пациенты, выбирающие частное медицинское обслуживание, часто предпочитают замену запястья консервативным методам лечения из-за лучшего послеоперационного ухода и реабилитационных услуг. Растущее распространение частного медицинского страхования в развитых странах еще больше поддерживает доминирование этого сегмента, снижая расходы пациентов на операции по замене запястья.

Ожидается, что сегмент государственных расходов будет самым быстрорастущим в период с 2026 по 2033 год, чему способствуют растущие государственные инвестиции в инфраструктуру здравоохранения и ортопедическую помощь. Многие страны расширяют государственное финансирование операций по замене суставов для решения проблемы растущего бремени артрита и возрастных заболеваний опорно-двигательного аппарата. Государственные больницы постепенно внедряют операции по замене запястья по мере улучшения клинических данных и повышения квалификации хирургов. Кроме того, ожидается, что инициативы, направленные на снижение инвалидности и улучшение качества жизни среди пожилого населения, ускорят внедрение устройств для замены запястья в системах здравоохранения, финансируемых из государственного бюджета.

- По продукту

Рынок ортопедических устройств для эндопротезирования запястья сегментирован по типу продукции на инструменты/оборудование и одноразовые материалы. Сегмент инструментов/оборудования доминировал на рынке в 2025 году с долей 70,6%, благодаря своей важной роли в процедурах эндопротезирования запястья и более высокой средней цене по сравнению с одноразовыми материалами. Этот сегмент включает имплантаты, хирургические инструменты и специализированное оборудование, необходимое для точных операций по замене суставов. Больницы и хирургические центры постоянно инвестируют в высококачественные инструменты для обеспечения точности процедур, долговечности и улучшения клинических результатов. Кроме того, инструменты и оборудование необходимы как в государственных, так и в частных медицинских учреждениях, способствуя стабильному и постоянному спросу. Технологические достижения в разработке имплантатов и хирургических инструментов еще больше укрепляют доминирование этого сегмента.

Прогнозируется, что сегмент одноразовых материалов будет самым быстрорастущим в течение прогнозируемого периода, чему способствуют увеличение объемов хирургических операций и ужесточение протоколов инфекционного контроля. Одноразовые материалы, такие как хирургические простыни, перчатки и компоненты одноразового использования, все чаще используются для снижения риска перекрестного заражения и послеоперационных инфекций. Растущее внимание к безопасности пациентов и соблюдению нормативных стандартов побуждает медицинские учреждения внедрять одноразовые изделия. Кроме того, ожидается, что расширение операций по замене запястья на развивающихся рынках будет способствовать устойчивому росту спроса на одноразовые материалы наряду с основным хирургическим оборудованием.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок ортопедических устройств для замены запястья сегментируется на больницы и клиники, диагностические лаборатории и другие учреждения. В 2025 году сегмент больниц и клиник доминировал на рынке, поскольку операции по замене запястья в основном проводятся в ортопедических отделениях больниц и специализированных клиниках. Эти учреждения предоставляют доступ к квалифицированным ортопедическим хирургам, развитой хирургической инфраструктуре и услугам послеоперационной реабилитации. Больницы также сталкиваются с большим количеством сложных случаев заболеваний запястья, включая тяжелый артрит и травмы, требующие хирургического вмешательства. Наличие многопрофильной помощи и страхового покрытия в больницах дополнительно способствует доминированию этого сегмента.

Ожидается, что сегмент «Прочие» продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный постепенным расширением амбулаторных хирургических центров и специализированных ортопедических центров. Эти учреждения все чаще выполняют отдельные ортопедические процедуры благодаря снижению операционных затрат и более быстрому обслуживанию пациентов. По мере стандартизации и снижения инвазивности методов эндопротезирования запястья ожидается, что такие центры будут выполнять большую долю операций. Кроме того, предпочтение пациентов к более короткому пребыванию в больнице и экономически эффективным вариантам лечения способствует росту этого сегмента в течение прогнозируемого периода.

Региональный анализ рынка ортопедических устройств для замены запястья

- Северная Америка доминировала на рынке ортопедических устройств для замены запястья, занимая наибольшую долю выручки в 41,2% в 2025 году. Этому способствовали развитые системы здравоохранения, значительные государственные и частные расходы на здравоохранение, а также широкое внедрение технологически совершенных ортопедических устройств, особенно в США.

- В регионе медицинские учреждения уделяют большое внимание передовым результатам хирургического лечения, долговечности имплантатов и решениям, сохраняющим подвижность, что приводит к более широкому использованию операций по замене запястья по сравнению с консервативными методами лечения.

- Широкое распространение таких устройств дополнительно поддерживается высокими расходами на здравоохранение, благоприятной политикой возмещения затрат и наличием ведущих производителей ортопедических изделий, что делает эндопротезы запястья предпочтительным методом лечения в больницах и специализированных ортопедических центрах.

Анализ рынка ортопедических устройств для эндопротезирования запястья в США

Рынок ортопедических устройств для эндопротезирования запястья в США в 2025 году занял наибольшую долю выручки в Северной Америке – 42%, чему способствовали высокие объемы операций и развитая инфраструктура ортопедической помощи. Пациенты и хирурги все чаще предпочитают эндопротезирование запястья консервативным методам лечения из-за лучших функциональных результатов и облегчения боли. Рост численности пожилого населения в сочетании с увеличением числа травм, связанных с повреждением запястья, еще больше способствует развитию рынка. Кроме того, благоприятная политика возмещения расходов и активное внедрение инновационных имплантатов и хирургических методов вносят значительный вклад в расширение рынка. Повышение осведомленности пациентов о малоинвазивных процедурах артропластики запястья также стимулирует спрос.

Анализ рынка ортопедических устройств для эндопротезирования запястья в Европе

Прогнозируется, что европейский рынок ортопедических устройств для эндопротезирования запястья будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет роста распространенности дегенеративных заболеваний запястья и травм. Увеличение расходов на здравоохранение, урбанизация и хорошо развитая ортопедическая инфраструктура способствуют внедрению операций по эндопротезированию запястья. Европейских пациентов и хирургов привлекают передовые конструкции имплантатов и хирургические методы, сохраняющие подвижность. В регионе наблюдается значительный рост как в государственных, так и в частных больницах, при этом операции по эндопротезированию запястья все чаще включаются как в новые ортопедические программы, так и в существующие планы лечения.

Анализ рынка ортопедических устройств для замены запястья в Великобритании

Ожидается, что рынок ортопедических устройств для замены запястья в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущий спрос на улучшение подвижности суставов и восстановление их функциональности среди пациентов. Опасения по поводу артрита и посттравматической дегенерации запястья побуждают пациентов и врачей к проведению операций по замене запястья. Сильная система здравоохранения Великобритании, благоприятная политика возмещения расходов и квалифицированные специалисты-ортопеды, как ожидается, будут и дальше стимулировать рост рынка. Кроме того, растущая осведомленность о малоинвазивных хирургических методах и имплантатах, разработанных с учетом индивидуальных особенностей пациента, способствует увеличению объемов процедур как в государственных, так и в частных больницах.

Анализ рынка ортопедических устройств для замены запястья в Германии

Ожидается, что рынок ортопедических устройств для замены запястья в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют увеличение числа дегенеративных заболеваний запястья и травм. Развитая инфраструктура здравоохранения Германии в сочетании с высококвалифицированными ортопедическими хирургами способствует внедрению технологически совершенных имплантатов запястья. Росту способствует повышение осведомленности о хирургических решениях, сохраняющих подвижность, и акцент на результатах лечения пациентов. Интеграция процедур замены запястья как в стационарные, так и в специализированные клиники также становится все более распространенной, при этом предпочтение отдается долговечным и биосовместимым имплантатам, соответствующим местным клиническим стандартам.

Анализ рынка ортопедических устройств для эндопротезирования запястья в Азиатско-Тихоокеанском регионе

Рынок ортопедических устройств для эндопротезирования запястья в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 23%) в период с 2026 по 2033 год, чему способствуют рост расходов на здравоохранение, урбанизация и расширение инфраструктуры ортопедической хирургии в таких странах, как Китай, Япония и Индия. Рост численности пожилого населения и увеличение числа травм запястья еще больше ускоряют спрос. Государственные инициативы по улучшению доступа к современной ортопедической помощи и рост частных инвестиций в здравоохранение поддерживают рост рынка. Кроме того, повышение осведомленности пациентов о процедурах эндопротезирования запястья и доступность экономически эффективных имплантатов способствуют более быстрому внедрению в регионе.

Анализ рынка ортопедических устройств для замены запястья в Японии

Рынок ортопедических устройств для эндопротезирования запястья в Японии набирает обороты благодаря высококачественной системе здравоохранения страны, старению населения и спросу на улучшение подвижности после операций. Пациенты все чаще выбирают операции по замене запястья для лечения артрита и травм. Внедрение передовых конструкций имплантатов, малоинвазивных методов и протоколов реабилитации способствует росту рынка. Ориентация японской системы здравоохранения на долгосрочные функциональные результаты и пациентоориентированный подход еще больше стимулирует внедрение таких устройств в больницах и специализированных ортопедических центрах.

Анализ рынка ортопедических устройств для замены запястья в Индии

В 2025 году рынок ортопедических устройств для замены запястья в Индии занимал наибольшую долю в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, расширением инфраструктуры здравоохранения и повышением осведомленности пациентов о передовых методах ортопедического лечения. Рост численности пожилого населения Индии и увеличение числа травм, связанных с повреждением запястья, способствуют увеличению объемов операций. Наличие экономически эффективных имплантатов, отечественные производители ортопедических устройств и государственные инициативы, направленные на расширение доступа к ортопедической хирургии, являются ключевыми факторами, стимулирующими развитие рынка. Кроме того, как государственные, так и частные больницы все чаще проводят операции по замене запястья, что способствует общему расширению рынка.

Доля рынка ортопедических устройств для замены запястья

В отрасли производства ортопедических протезов запястья лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Zimmer Biomet (США)

- Страйкер (США)

- Smith+Nephew (Великобритания)

- Корпорация Integra LifeSciences (США)

- Acumed LLC (США)

- Медартис АГ (Швейцария)

- Exactech, Inc. (США)

- Arthrex, Inc. (США)

- Корпорация CONMED (США)

- Корпорация Enovis (США)

- MicroPort Orthopedics, Inc. (Китай)

- Orthofix Medical Inc. (США)

- Компания Aesculap Implant Systems, LLC (США)

- Корин Группа (Великобритания)

- KLS Martin Group (Германия)

- Skeletal Dynamics, LLC (США)

- Компания Small Bone Innovations, Inc. (США)

- LimaCorporate SpA (Италия)

- Пекинская компания медицинских инструментов Chunlizhengda, Ltd. (Китай)

- Meril Life Sciences (Индия)

Какие последние тенденции наблюдаются на мировом рынке ортопедических устройств для эндопротезирования запястья?

- В июле 2025 года компания Medartis Holding AG завершила полное приобретение KeriMedical SA, которая имеет разрешение FDA на имплантат TOUCH®, используемый для реконструкции суставов большого пальца и кисти, что укрепило портфель Medartis в области артропластики верхних конечностей и расширило возможности компании в области эндопротезирования запястья и суставов кисти.

- В августе 2024 года компания Extremity Medical объявила о том, что представит результаты клинических исследований своего имплантата KinematX для тотального эндопротезирования запястья на конференции Американского общества хирургии кисти, подчеркнув его способность сохранять подвижность и растущий интерес хирургов к данному методу.

- В апреле 2024 года компания Extremity Medical объявила о завершении хирургами 100-й операции по полной замене запястья с использованием системы KinematX® Total Wrist Arthroplasty, что подчеркнуло клиническое применение ее среднезапястного имплантата, разработанного для лучшего воспроизведения естественных движений запястья и расширения возможностей сохранения подвижности за пределы традиционной операции по артродезу.

- В сентябре 2021 года компания Anika Therapeutics представила свою систему тотального эндопротезирования запястья WristMotion® на ежегодной конференции Американского общества хирургии кисти, предлагающую модульный имплантат, ориентированный на сохранение стабильности запястья и восстановление подвижности у пациентов с артритом запястья.

- В июле 2021 года компания Anika Therapeutics провела первую хирургическую операцию с использованием своей системы тотального эндопротезирования запястья WristMotion®, ознаменовав тем самым клиническое внедрение этого имплантата нового поколения, сохраняющего подвижность запястья, на рынок США.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.