Global X Ray Devices And Accessories Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.88 Billion

USD

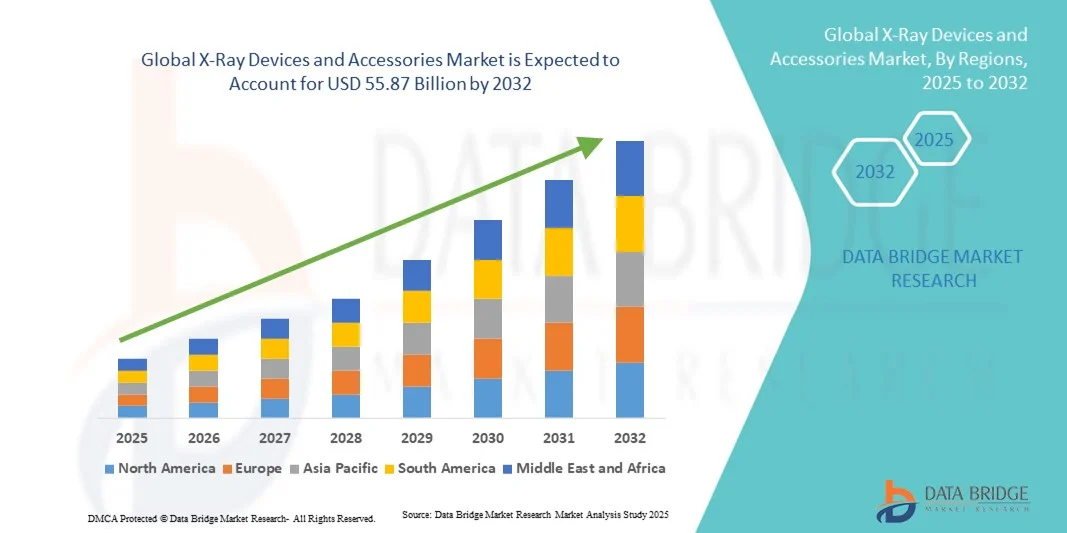

55.87 Billion

2024

2032

USD

8.88 Billion

USD

55.87 Billion

2024

2032

| 2025 –2032 | |

| USD 8.88 Billion | |

| USD 55.87 Billion | |

| % | |

|

Сегментация мирового рынка рентгеновских аппаратов и принадлежностей по типу продукта (ручные рентгеновские аппараты и мобильные рентгеновские аппараты), аксессуарам (держатели цифровых датчиков , держатели плёнки и фосфатных пластин, подвесы для обработки плёнки и рентгенографические фартуки), технологиям (компьютерная радиография (CR), цифровая радиография (DR), аналоговая), области применения (пневмония, стоматологические и ортопедические повреждения, рак/опухоли и сердечно-сосудистые заболевания), конечным пользователям (больницы, амбулаторные хирургические центры, диагностические центры, клиники и отделения интенсивной терапии) — тенденции отрасли и прогноз до 2032 года

Размер рынка рентгеновских аппаратов и аксессуаров

- Объем мирового рынка рентгеновских аппаратов и принадлежностей к ним в 2024 году оценивался в 8,88 млрд долларов США , а к 2032 году , как ожидается, он достигнет 55,87 млрд долларов США при среднегодовом темпе роста 25,85% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых технологий визуализации и постоянным технологическим прогрессом в области радиологического оборудования, что обеспечивает более высокую эффективность, точность и пропускную способность как диагностических, так и интервенционных процедур.

- Кроме того, растущий спрос на раннюю диагностику заболеваний, улучшенную интеграцию рабочих процессов и портативные или компактные решения для визуализации делает рентгеновские аппараты и аксессуары незаменимыми инструментами в больницах, клиниках и диагностических центрах. Эти факторы ускоряют внедрение решений в области рентгеновских аппаратов и аксессуаров, тем самым значительно стимулируя рост отрасли.

Анализ рынка рентгеновских аппаратов и аксессуаров

- Рентгеновские аппараты и принадлежности являются важнейшими компонентами современной медицинской диагностики, предлагая передовые решения в области визуализации для больниц, клиник и диагностических центров. Их всё более широкое применение обусловлено растущим спросом на точную диагностику, технологическими достижениями и интеграцией с системами автоматизации больниц.

- Растущий спрос на рентгеновские аппараты и принадлежности обусловлен, прежде всего, ростом расходов на здравоохранение, ростом распространенности хронических заболеваний и необходимостью ранней и точной диагностики.

- Северная Америка доминировала на рынке рентгеновских аппаратов и принадлежностей с наибольшей долей выручки в 35,4% в 2024 году, что объясняется развитой инфраструктурой здравоохранения, широким внедрением современных систем визуализации и сильным присутствием ключевых игроков отрасли в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке рентгеновских аппаратов и принадлежностей в течение прогнозируемого периода благодаря улучшению доступа к здравоохранению, росту располагаемых доходов и государственным инициативам по улучшению медицинской инфраструктуры.

- Сегмент цифровой рентгенографии (DR) доминировал на рынке рентгеновских аппаратов и принадлежностей с долей 57,2% в 2024 году благодаря своей способности обеспечивать превосходное качество изображений, быструю обработку и полную интеграцию с больничной информацией и системами PACS.

Отчет «Область применения и сегментация рынка рентгеновских аппаратов и аксессуаров»

|

Атрибуты |

Ключевые данные о рынке рентгеновских аппаратов и аксессуаров |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка рентгеновских аппаратов и аксессуаров

Интеллектуальная интеграция и удобство использования ИИ в рентгеновских аппаратах

- Важной тенденцией на мировом рынке рентгеновских аппаратов и принадлежностей является растущая интеграция искусственного интеллекта (ИИ) и передовых автоматизированных систем визуализации. Рентгеновские аппараты с поддержкой ИИ могут автоматически оптимизировать настройки визуализации, выявлять аномалии и повышать четкость изображений, повышая эффективность рабочих процессов в больницах и диагностических центрах.

- Например, цифровые рентгеновские системы на базе искусственного интеллекта, такие как Carestream DRX-Revolution, могут автоматически регулировать уровни облучения в зависимости от телосложения пациента, сокращая ручное вмешательство и минимизируя лучевую нагрузку. Аналогичным образом, системы, интегрированные с больничными IT-платформами, позволяют рентгенологам получать удалённый доступ к изображениям, ускоряя диагностику и составление отчётов.

- В некоторых современных рентгеновских установках все чаще используются голосовые команды или управление без помощи рук, что позволяет специалистам контролировать последовательность изображений без физического взаимодействия, снижая риск заражения и повышая эффективность процедур.

- Интеграция искусственного интеллекта и подключенных больничных систем обеспечивает централизованное управление несколькими устройствами визуализации, позволяя персоналу контролировать производительность, отслеживать графики технического обслуживания и получать оповещения об ошибках устройств, что повышает эксплуатационную надежность и безопасность пациентов.

- Эта тенденция к использованию интеллектуальных, автоматизированных и взаимосвязанных рентгеновских аппаратов меняет ожидания в области диагностической визуализации, увеличивая спрос на интеллектуальные, удобные и эффективные рабочие решения как в крупных больницах, так и в небольших клиниках.

Динамика рынка рентгеновских аппаратов и аксессуаров

Водитель

Растущая потребность в связи с ростом спроса на диагностику и здравоохранение

- Рост распространенности хронических заболеваний, увеличение численности пациентов и растущее внимание к ранней и точной диагностике являются ключевыми факторами развития рынка рентгеновских аппаратов и аксессуаров. Медицинские учреждения инвестируют в передовые решения для визуализации, чтобы повысить скорость и точность диагностики, а также улучшить результаты лечения.

- Например, в 2024 году компания Siemens Healthineers представила цифровые рентгеновские системы с искусственным интеллектом, которые автоматически оптимизируют параметры экспозиции, сокращают время сканирования и повышают чёткость изображений, способствуя более быстрой и точной диагностике. Ожидается, что такие инновации значительно повысят популярность этих систем на рынке в прогнозируемый период.

- Расширение инфраструктуры здравоохранения в развивающихся регионах в сочетании с ростом расходов на здравоохранение также обуславливает спрос на портативные и стационарные цифровые рентгеновские системы в больницах, клиниках и диагностических центрах.

- Технологические достижения, такие как визуализация с использованием искусственного интеллекта, цифровая рентгенография и интеграция с больничными системами PACS (архивации и передачи изображений), оптимизируют рабочий процесс, сокращают количество человеческих ошибок и обеспечивают удаленный доступ к изображениям, что еще больше стимулирует развитие рынка.

- Кроме того, стремление к развитию взаимосвязанных экосистем здравоохранения, в которых устройства визуализации интегрированы с электронными медицинскими картами (ЭМК) и ИТ-системами больниц, повышает эффективность работы и управления пациентами, делая современные рентгеновские аппараты незаменимыми для современных медицинских учреждений.

Сдержанность/Вызов

Высокие затраты, техническая сложность и проблемы безопасности данных

- Высокая первоначальная стоимость цифровых и ИИ-рентгеновских аппаратов остаётся серьёзным сдерживающим фактором, особенно для небольших клиник и медицинских учреждений с ограниченными ресурсами. Такие устройства часто требуют значительных инвестиций в оборудование, программное обеспечение и обучение операторов.

- Например, серия систем цифровой рентгенографии на базе искусственного интеллекта Radrex компании Canon требует не только значительных капитальных затрат, но и специализированной подготовки рентгенологов, что может задержать их внедрение в небольших медицинских учреждениях.

- Требования к техническому обслуживанию и техническая сложность также могут стать препятствиями, поскольку неправильная калибровка или обращение могут поставить под угрозу качество изображения и точность диагностики.

- Конфиденциальность данных и кибербезопасность представляют собой дополнительные проблемы для подключенных рентгеновских систем. Больницы и диагностические центры должны внедрять надежное шифрование, безопасную аутентификацию и регулярно обновлять программное обеспечение, чтобы гарантировать защиту данных пациентов от несанкционированного доступа или утечки данных.

- Кроме того, ограниченный бюджет в развивающихся регионах и нехватка квалифицированных рентгенологов могут замедлить внедрение современных рентгеновских аппаратов, даже если их клинические преимущества очевидны. Решение этих проблем посредством экономически эффективных решений, технической поддержки и мер кибербезопасности имеет решающее значение для устойчивого роста рынка.

Рынок рентгеновских аппаратов и аксессуаров

Рынок сегментирован по типу продукта, аксессуарам, технологиям, области применения и конечным пользователям.

- По типу продукта

По типу продукта глобальный рынок рентгеновских аппаратов и аксессуаров сегментируется на портативные и мобильные рентгеновские аппараты. Сегмент портативных рентгеновских аппаратов занял наибольшую долю рынка в 55,6% в 2024 году благодаря своей портативности, простоте использования при диагностике на месте оказания помощи и пригодности для проведения визуализации у постели больного в больницах, клиниках и отделениях неотложной помощи. Портативные устройства становятся все более предпочтительными благодаря своей способности быстро получать результаты, минимизировать перемещение пациента и обеспечивать визуализацию в удаленных или ограниченных по ресурсам условиях. Росту сегмента также способствуют постоянные инновации, которые повышают качество изображений, снижают лучевую нагрузку и предлагают эргономичный дизайн для врачей. Активное внедрение в стоматологии, ортопедии и отделениях неотложной помощи также способствует росту выручки.

Ожидается, что сегмент мобильных рентгеновских аппаратов будет демонстрировать самый быстрый среднегодовой темп роста в 12,4% в период с 2025 по 2032 год, что обусловлено растущим спросом на гибкие решения для визуализации в больницах, амбулаторных хирургических центрах и отделениях интенсивной терапии. Мобильные устройства позволяют проводить визуализацию в различных клинических условиях, включая отделения интенсивной терапии и отделения неотложной помощи, без перемещения пациентов, что сокращает время процедуры и повышает эффективность рабочего процесса. Сегмент выигрывает от технологических достижений, таких как беспроводное подключение, компактная конструкция и интеграция с системами PACS и цифровыми системами записи данных. Рост осведомленности о преимуществах портативных рентгеновских аппаратов и потребность в быстрой диагностике при ортопедических травмах и пневмонии способствуют дальнейшему росту.

- По аксессуарам

На основе аксессуаров рынок сегментируется на держатели цифровых датчиков, держатели для плёнки и фосфатных пластин, подвесы для обработки плёнки и рентгенографические фартуки. Сегмент держателей цифровых датчиков доминировал с долей выручки 48,3% в 2024 году благодаря растущему внедрению цифровых рентгенографических систем, которые требуют точного и стабильного размещения датчиков для получения высококачественных изображений. Эти держатели повышают эффективность работы, минимизируя повторные снимки, снижая воздействие облучения на пациента и поддерживая точное позиционирование при стоматологических, ортопедических и общих рентгенологических процедурах. Их широкое использование в больницах, диагностических центрах и клиниках отражает их важнейшую роль в поддержании эффективности рабочего процесса, повышении точности диагностики и поддержке передовых методов визуализации, таких как 3D-реконструкции и многоракурсная визуализация. Более того, инновации в конструкции держателей датчиков, включая регулируемые и эргономично оптимизированные держатели, ещё больше укрепили их внедрение.

Ожидается, что вешалки для обработки плёнки будут демонстрировать самый быстрый среднегодовой темп роста в 10,6% в период с 2025 по 2032 год, что обусловлено постепенным сохранением гибридных сред визуализации, которые продолжают полагаться на аналоговые плёнки наряду с цифровыми системами. Небольшие клиники и диагностические центры в развивающихся регионах всё чаще используют эти вешалки для оптимизации рабочего процесса, сокращения ошибок ручной обработки и обеспечения надлежащей сушки и обработки рентгеновских плёнок. Рост также поддерживается потребностью в экономически эффективных решениях, которые интегрируются как с устаревшими аналоговыми системами, так и с современными цифровыми установками, позволяя учреждениям поддерживать высокие стандарты качества изображений без значительных капиталовложений. Кроме того, растущее понимание необходимости оптимизации рабочего процесса и повышения эффективности работы персонала стимулирует внедрение этих аксессуаров в амбулаторных учреждениях, стоматологических кабинетах и ортопедических центрах.

- По технологии

На основе технологий рынок сегментирован на компьютерную радиографию (CR), цифровую радиографию (DR) и аналоговые системы. Сегмент цифровой радиографии (DR) доминировал на рынке с долей 57,2% в 2024 году, что обусловлено его способностью обеспечивать превосходное качество изображений, быструю обработку и бесшовную интеграцию с больничными информационными системами и системами PACS. Технология DR обеспечивает мгновенное получение изображений, снижение лучевой нагрузки и диагностику в реальном времени, что делает ее предпочтительным выбором для больниц, диагностических центров и специализированных клиник. Доминирование DR подкрепляется ее пригодностью для широкого спектра приложений, включая ортопедические оценки, стоматологическую визуализацию и диагностику онкологии, а также ее совместимостью с передовым программным обеспечением для улучшения изображений, хранения и телемедицинских решений. Кроме того, поставщики медицинских услуг все чаще отдают приоритет системам DR из-за их способности повышать пропускную способность и операционную эффективность пациентов, способствуя более быстрой диагностике и планированию лечения.

Ожидается, что компьютерная рентгенография (КР) будет демонстрировать самый быстрый среднегодовой темп роста в 11,8% в период с 2025 по 2032 год благодаря своей экономической эффективности, адаптивности и совместимости с существующими системами на основе плёнки. Системы КР особенно востребованы в клиниках среднего размера, амбулаторных центрах и на развивающихся рынках, где переход на полностью цифровую рентгенографию происходит постепенно. Эта технология обеспечивает высокое разрешение изображений, сопоставимое с системами прямой рентгенографии (DR), и при этом упрощает интеграцию с существующими рабочими процессами, что делает её актуальной для ортопедической, стоматологической и общей рентгенографии. Постоянное развитие пластин для КР, автоматизированных считывателей и программного обеспечения для обработки изображений дополнительно стимулирует её внедрение, позволяя учреждениям повышать точность диагностики и эксплуатационную эффективность, эффективно управляя затратами.

- По применению

На основе сферы применения рынок сегментирован на пневмонию, стоматологические, ортопедические повреждения, онкологические/опухолевые заболевания и сердечно-сосудистые заболевания (ССЗ). Сегмент ортопедических повреждений доминировал с долей рынка 42,5% в 2024 году, что обусловлено высокой распространенностью травм опорно-двигательного аппарата, ростом числа переломов и увеличением числа ортопедических операций во всем мире. Рентгеновские аппараты играют ключевую роль в быстрой диагностике и планировании лечения в центрах неотложной помощи и травматологии, позволяя точно оценивать переломы, травмы суставов и осуществлять послеоперационное наблюдение. Значительный вклад сегмента в выручку дополнительно поддерживается растущим внедрением передовых методов визуализации для ортопедических вмешательств, растущей осведомленностью врачей о ранней диагностике и интеграцией рентгеновской визуализации в многопрофильные лечебные процессы. Больницы, клиники и специализированные ортопедические центры в значительной степени полагаются на эти устройства для эффективного ведения пациентов, что обеспечивает постоянный спрос на всем рынке.

Ожидается, что сегмент пневмонии будет демонстрировать самый быстрый среднегодовой темп роста в 12,7% в период с 2025 по 2032 год, что обусловлено ростом распространенности респираторных заболеваний, усилением внимания к ранней диагностике и расширением использования портативных и ручных рентгеновских аппаратов в отделениях интенсивной терапии, при уходе на дому и в полевых условиях. Пандемия COVID-19 значительно ускорила спрос на рентгеновскую визуализацию для респираторной помощи, подчеркнув необходимость в быстрых и надежных диагностических решениях. Растущие инвестиции в мобильные рентгеновские аппараты, системы цифровой рентгенографии и интеграцию телемедицины еще больше повышают доступность диагностики и лечения пневмонии. Эта тенденция подкрепляется растущей осведомленностью среди поставщиков медицинских услуг и пациентов о своевременном выявлении и мониторинге легочных заболеваний, особенно в группах высокого риска, что способствует быстрому росту сегмента.

- Конечными пользователями

По типу конечных пользователей рынок сегментирован на больницы, амбулаторные хирургические центры, диагностические центры, клиники и отделения интенсивной терапии. Больницы занимали лидирующие позиции с долей выручки 60,1% в 2024 году благодаря большому количеству пациентов, развитой инфраструктуре диагностической визуализации и внедрению как стационарных, так и портативных рентгеновских аппаратов в различных отделениях. Больницы получают выгоду от интегрированных рабочих процессов, подключения к PACS и комплексной сервисной поддержки от производителей, что обеспечивает бесперебойную диагностику и эффективное лечение пациентов. Наличие специализированных рентгенологических бригад и передового диагностического оборудования дополнительно укрепляет лидерство сегмента по выручке на рынке.

Ожидается, что диагностические центры будут демонстрировать самый быстрый среднегодовой темп роста в 10,9% в период с 2025 по 2032 год. Это обусловлено ростом числа независимых центров визуализации, ростом спроса на специализированные и экономически эффективные рентгенологические услуги и растущим спросом пациентов на амбулаторную диагностику. Эти центры все чаще внедряют цифровую рентгенографию, мобильные рентгеновские аппараты и современные вспомогательные системы для повышения эффективности работы и качества изображений. Расширение услуг амбулаторной помощи, необходимость ускорения процесса лечения пациентов и внедрение технологий обработки изображений на основе искусственного интеллекта дополнительно способствуют быстрому росту в этом сегменте, делая диагностические центры ключевым фактором общего расширения рынка.

Региональный анализ рынка рентгеновских аппаратов и аксессуаров

- Рынок рентгеновских аппаратов и принадлежностей в Северной Америке доминировал с наибольшей долей выручки в 35,4% в 2024 году. Это лидерство объясняется развитой инфраструктурой здравоохранения в регионе, широким внедрением современных систем визуализации и сильным присутствием ключевых игроков отрасли, особенно в США.

- Регион получает выгоду от высоких расходов на здравоохранение, внедрения технологий цифровой рентгенографии и компьютерной рентгенографии в больницах и диагностических центрах, а также увеличения инвестиций в портативные и мобильные рентгеновские аппараты.

- Поставщики медицинских услуг в Северной Америке все чаще модернизируют существующие объекты для улучшения возможностей визуализации и пропускной способности пациентов, что дополнительно способствует росту рынка.

Обзор рынка рентгеновских аппаратов и аксессуаров в США

Рынок рентгеновских аппаратов и принадлежностей в США обеспечил большую часть выручки Северной Америки благодаря большому количеству пациентов, развитой больничной инфраструктуре и значительным инвестициям в передовые технологии визуализации. Внедрение цифровых рентгенографических систем, мобильных рентгеновских аппаратов и портативных решений для визуализации ускорилось благодаря спросу на более быструю диагностику, особенно в больницах, амбулаторных хирургических центрах и отделениях интенсивной терапии. Государственные программы здравоохранения и расширение частного сектора также стимулируют спрос, наряду с потребностью в точной диагностике в ортопедии, стоматологии и онкологии.

Обзор европейского рынка рентгеновских аппаратов и аксессуаров

Ожидается, что европейский рынок рентгеновских аппаратов и принадлежностей будет стабильно расти в течение прогнозируемого периода, чему будет способствовать рост распространенности хронических заболеваний, рост потребностей в диагностике и технологический прогресс в области диагностического оборудования. Такие страны, как Германия, Великобритания и Франция, занимают лидирующие позиции, где больницы и диагностические центры активно внедряют как цифровые, так и компьютерные рентгенографические системы. Ключевыми факторами роста являются постоянные инвестиции в модернизацию инфраструктуры больничной диагностической визуализации и инициативы по повышению точности диагностики.

Обзор рынка рентгеновских аппаратов и аксессуаров в Германии

Рост рынка рентгеновских аппаратов и принадлежностей в Германии обусловлен хорошо развитой инфраструктурой здравоохранения, сильной нормативно-правовой базой и акцентом на технологические инновации. Больницы, специализированные клиники и травматологические центры инвестируют в современные рентгеновские системы для повышения эффективности диагностики. Растущий спрос на цифровую рентгенографию, особенно в ортопедических, стоматологических и респираторных исследованиях, дополнительно способствует росту выручки.

Обзор рынка рентгеновских аппаратов и аксессуаров в Великобритании

Рынок рентгеновских аппаратов и принадлежностей в Великобритании демонстрирует заметный рост благодаря увеличению инвестиций в здравоохранение, расширению диагностических услуг и более широкому внедрению передовых рентгеновских технологий в больницах и диагностических центрах. Акцент на быстрой и точной визуализации и интеграции современных цифровых систем в больницах Национальной службы здравоохранения (NHS) и частных медицинских учреждениях способствует расширению рынка.

Обзор рынка рентгеновских аппаратов и аксессуаров в Азиатско-Тихоокеанском регионе

Ожидается, что рынок рентгеновских аппаратов и принадлежностей в Азиатско-Тихоокеанском регионе станет самым быстрорастущим в прогнозируемый период, что обусловлено расширением доступа к здравоохранению, ростом располагаемых доходов населения и государственными инициативами по совершенствованию медицинской инфраструктуры. Такие страны, как Китай, Япония и Индия, лидируют во внедрении передовых систем визуализации, включая цифровую рентгенографию, портативные и ручные рентгеновские аппараты. Рост распространенности хронических заболеваний и повышение осведомленности о ранней диагностике также способствуют росту спроса.

Обзор рынка рентгеновских аппаратов и аксессуаров в Китае

В 2024 году Китайский рынок рентгеновских аппаратов и принадлежностей к ним занимал значительную долю на рынке Азиатско-Тихоокеанского региона, что обусловлено быстрой урбанизацией, расширением инфраструктуры здравоохранения и всё более широким внедрением современных рентгеновских аппаратов в больницах, клиниках и диагностических центрах. Государственные инициативы по модернизации больниц в сочетании с ростом числа представителей среднего класса, стремящихся к более качественному медицинскому обслуживанию, способствуют росту рынка. Растёт спрос как на мобильные, так и на цифровые системы визуализации, особенно в ортопедических, стоматологических и респираторных исследованиях.

Обзор рынка рентгеновских аппаратов и аксессуаров в Японии

Рост рынка рентгеновских аппаратов и принадлежностей в Японии обусловлен технологически развитой системой здравоохранения, широким внедрением цифровой рентгенографии и старением населения. Больницы и специализированные клиники инвестируют в стационарные и мобильные рентгеновские аппараты для предоставления эффективных диагностических услуг. Акцент на точной визуализации при ортопедических, стоматологических и онкологических процедурах, а также интеграция цифровых технологий для оптимизации рабочих процессов, дополнительно усиливают рыночный спрос.

Обзор рынка рентгеновских аппаратов и аксессуаров в Индии

Рынок рентгеновских аппаратов и принадлежностей в Индии стремительно растёт благодаря развитию инфраструктуры здравоохранения, растущему спросу на передовые методы диагностической визуализации в больницах и диагностических центрах, а также государственным инициативам по улучшению работы сельских и городских медицинских учреждений. Внедрение цифровой рентгенографии, портативных рентгеновских систем и доступных решений для визуализации ускоряется, чтобы удовлетворить потребности растущей базы пациентов. Тенденция к расширению амбулаторных диагностических услуг также способствует быстрому росту рынка.

Доля рынка рентгеновских аппаратов и аксессуаров

Отрасль рентгеновских аппаратов и принадлежностей в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- GE Healthcare (США)

- Siemens Healthineers AG (Германия)

- Canon Medical Systems Corporation (Япония)

- Конинклийке Philips NV (Нидерланды)

- Fujifilm Holdings Corporation (Япония)

- Группа Agfa-Gevaert (Бельгия)

- Hitachi Medical Corporation (Япония)

- Carestream Health (США)

- Hologic, Inc. (США)

- Konica Minolta, Inc. (Япония)

- Dentsply Sirona (США)

- Vatech Co., Ltd. (Южная Корея)

- Корпорация Shimadzu (Япония)

- Planmeca Oy (Финляндия)

- Mindray Medical International Limited (Китай)

Последние разработки на мировом рынке рентгеновских аппаратов и аксессуаров

- В ноябре 2022 года компания Canon Medical Systems Corporation объявила о выпуске на рынок США двух новых рентгеновских аппаратов под брендом Canon: мобильной системы Mobirex i9 и серии беспроводных цифровых рентгенографических детекторов CXDI-Elite. Эти инновации направлены на улучшение контроля рентгеновского излучения и формирования изображений, способствуя улучшению диагностических возможностей в различных медицинских учреждениях.

- В мае 2025 года компания United Imaging получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на свою интервенционную рентгеновскую систему uAngio AVIVA. Эта система оснащена интеллектуальной робототехникой, голосовым управлением и функциями визуализации, став критически важным помощником для медицинского персонала в интервенционном отделении.

- В июле 2025 года компания GE HealthCare представила Definium Pace Select ET — новую напольную цифровую рентгеновскую систему, разработанную для обеспечения доступа к доступным и высококачественным технологиям медицинской визуализации. Эта система направлена на повышение эффективности работы в условиях высокой пропускной способности, способствуя улучшению качества лечения пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.