Middle East & Africa Epoxy Composites Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.30 Billion

USD

6.70 Billion

2024

2032

USD

4.30 Billion

USD

6.70 Billion

2024

2032

| 2025 –2032 | |

| USD 4.30 Billion | |

| USD 6.70 Billion | |

| % | |

|

Сегментация рынка эпоксидных композитов на Ближнем Востоке и в Африке по типу (стекловолокно, хлопковое волокно и бумажное волокно), типу смолы (эпоксидная смола, фенольная смола и меламиновая смола), конечному пользователю (аэрокосмическая и оборонная промышленность, автомобилестроение и транспорт, судостроение и нефтегазовая промышленность, ветроэнергетика, спорт и потребительские товары, электротехника и электроника, строительство и другие) — отраслевые тенденции и прогноз до 2032 года

Размер рынка эпоксидных композитов

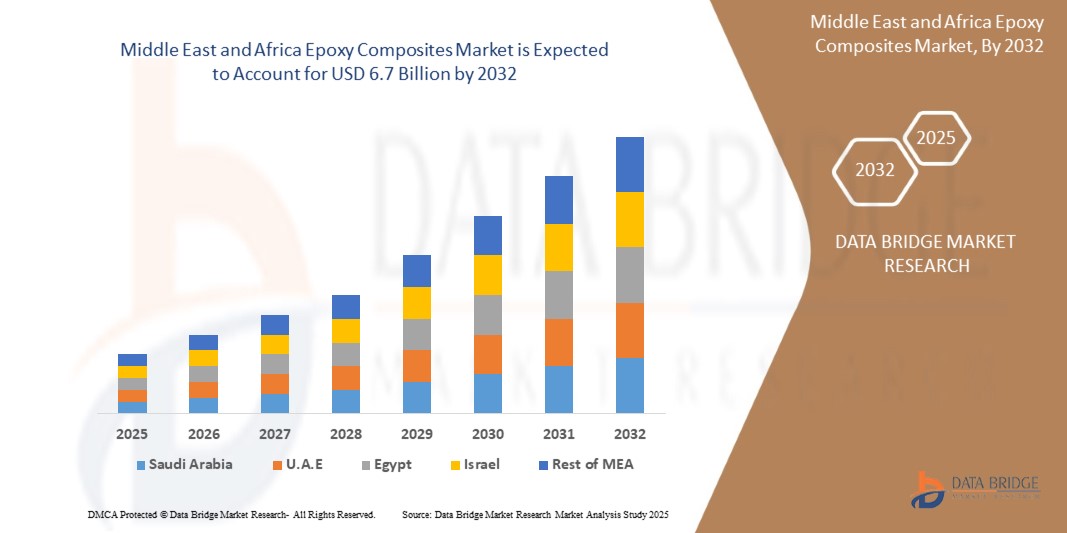

- Объем рынка эпоксидных композитов на Ближнем Востоке и в Африке в 2024 году оценивался в 4,3 млрд долларов США, а к 2032 году, как ожидается, он достигнет 6,7 млрд долларов США при среднегодовом темпе роста 7,2% в прогнозируемый период.

- Растет потребность в материалах с высокой механической прочностью, лёгкостью и коррозионной стойкостью. Кроме того, ожидается, что рост спроса со стороны развивающихся стран будет способствовать дальнейшему росту рынка эпоксидных композитов.

Анализ рынка эпоксидных композитов

- Эпоксидные композиты – это передовой тип композитных материалов, которые легче по весу, устойчивы к коррозии, а также обладают гибкостью и устойчивостью к вмятинам. Они обычно изготавливаются из стеклоткани и нетканого стекловолокна, представляющих собой смесь эпоксидной смолы.

- Ожидается, что рост применения эпоксидных композитов в ветроэнергетике дополнительно сдержит рост рынка эпоксидных композитов.

- Ожидается, что Саудовская Аравия будет доминировать на рынке эпоксидных композитов Ближнего Востока и Африки благодаря своей крупной производственной базе, быстрому развитию инфраструктуры и лидерству в ветроэнергетике и автомобилестроении. В 2024 году доля Саудовской Аравии на региональном рынке составила около 60%, что является лидером роста.

- Южная Африка является самой быстрорастущей страной на рынке эпоксидных композитов на Ближнем Востоке и в Африке: прогнозируется среднегодовой темп роста в 7,1%. Этот рост обусловлен быстрой индустриализацией, развитием инфраструктуры и растущим спросом в автомобильной и строительной отраслях.

- В 2024 году стекловолокно доминировало на рынке эпоксидных композитов, занимая более 55% доли мирового рынка благодаря своей низкой стоимости, превосходной механической прочности и широкому применению в автомобильной, строительной и судоходной отраслях.

Объем отчета и сегментация рынка эпоксидных композитов

|

Атрибуты |

Ключевые аспекты рынка возвратной упаковки |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка эпоксидных композитов

Облегчение веса и устойчивое развитие стимулируют внедрение композитных материалов на Ближнем Востоке и в Африке

- В регионе Ближнего Востока и Африки наблюдается рост внедрения эпоксидных композитов в различных отраслях промышленности благодаря их легкости, высокой прочности и коррозионной стойкости.

- Важной тенденцией является снижение веса транспортных средств и самолетов в целях повышения топливной эффективности и сокращения выбросов, особенно в автомобильной и аэрокосмической отраслях.

- В инфраструктурных и строительных проектах в таких странах, как Саудовская Аравия и Южная Африка, все чаще используются эпоксидные композиты для мостов, зданий и трубопроводов из-за их долговечности и экономической эффективности.

- В Азиатско-Тихоокеанском регионе наблюдается растущий переход к экологически устойчивым и перерабатываемым композитным решениям, обусловленный экологическими нормами и инициативами в области зеленого строительства.

- Индивидуализация и передовые технологии производства, такие как намотка нити и литье под давлением смолы, позволяют создавать индивидуальные композитные решения для высокопроизводительных применений.

- Производители электроники также интегрируют эпоксидные композиты в печатные платы и конструктивные компоненты из-за их превосходных тепло- и электроизоляционных свойств.

Например,

- Автомобильная промышленность Японии и Южной Кореи внедряет эпоксидные композиты в корпуса аккумуляторных батарей и конструктивные элементы электромобилей для повышения безопасности и энергоэффективности.

- В заключение следует отметить, что рынок эпоксидных композитов на Ближнем Востоке и в Африке формируется под влиянием тенденций в области снижения веса, устойчивого развития и передовых производственных технологий, что позиционирует регион как ключевой центр роста инноваций в области композитов.

Динамика рынка эпоксидных композитов

Водитель

Растущий спрос на инициативы по снижению веса в сфере транспорта

- Автомобильная, аэрокосмическая и железнодорожная отрасли на Ближнем Востоке и в Африке все чаще используют эпоксидные композиты для снижения веса транспортных средств и повышения топливной экономичности.

- Эти материалы обладают отличным соотношением прочности и веса, стойкостью к коррозии и гибкостью дизайна, что делает их идеальной заменой традиционным металлам.

Например,

- Toyota и Hyundai интегрируют эпоксидные композиты в кузовные панели и компоненты днища электромобилей для снижения массы и увеличения запаса хода.

- Такой сдвиг способствует соблюдению нормативных требований к выбросам и повышает производительность, особенно в странах с высокими темпами роста, таких как Саудовская Аравия, Япония и Южная Африка.

- Легкие композитные материалы также повышают безопасность пассажиров и эксплуатационные характеристики конструкции, способствуя их внедрению в секторах общественного транспорта и авиации.

- В заключение следует отметить, что экономически эффективное снижение веса остается ключевым фактором, стимулирующим комплексный спрос во всех секторах мобильности в Азиатско-Тихоокеанском регионе.

Сдержанность/Вызов

Высокие затраты на обработку и технические барьеры для МСП

- Эпоксидные композиты требуют специальных методов обработки (например, автоклавной обработки, литьевого прессования смолы), что увеличивает производственные затраты и потребление энергии.

- Малые и средние предприятия (МСП) часто не имеют доступа к современной инфраструктуре и квалифицированной рабочей силе, необходимым для производства композитных изделий.

Например,

- Местные поставщики автомобильных деталей в Юго-Восточной Азии сталкиваются с трудностями при масштабировании производства эпоксидных композитов из-за высоких затрат на инструменты и оборудование.

- Более того, необходимость адаптации под различные области конечного использования увеличивает время и стоимость разработки, что ограничивает широкую стандартизацию.

- Экологические проблемы, связанные с неперерабатываемыми термореактивными эпоксидными смолами, также сдерживают их применение в странах со строгими нормами утилизации отходов.

- В заключение следует отметить, что рынок Ближнего Востока и Африки сталкивается с операционными и финансовыми барьерами, которые особенно негативно сказываются на малых и средних предприятиях и производителях с небольшими объемами производства.

Объем рынка эпоксидных композитов

Рынок сегментирован по типу, типу смолы и конечному потребителю.

- По типу

В зависимости от типа волокна рынок эпоксидных композитов сегментируется на стекловолокно, углеродное волокно и другие. Стекловолокно доминирует на рынке эпоксидных композитов. В 2024 году на его долю приходилось более 55% мирового рынка благодаря низкой стоимости, превосходной механической прочности и широкому применению в автомобильной, строительной и судостроительной отраслях.

Углеродное волокно — самый быстрорастущий сегмент, обусловленный растущим спросом на лёгкие и высокопроизводительные материалы в аэрокосмической, автомобильной промышленности и ветроэнергетике. Прогнозируется, что среднегодовой темп роста этого сегмента составит более 7,5% в период с 2024 по 2032 год, особенно на развитых рынках Ближнего Востока и Африки.

- По типу смолы

По типу производства рынок эпоксидных композитов сегментируется на следующие этапы: выкладка, компрессионное формование, литье под давлением, литье под давлением, литье под давлением, намотка филамента и пултрузия. Выкладка доминирует благодаря своей экономичности, простоте и универсальности при производстве крупногабаритных композитных конструкций, особенно для аэрокосмической и морской промышленности. Она широко применяется как в ручном, так и в автоматизированном режиме, что делает её подходящей для мелко- и среднесерийного производства.

Литье под давлением (RTM) — самый быстрорастущий сегмент, обусловленный возможностью производства сложных, высокопроизводительных деталей со стабильным качеством и минимальными отходами. Этот метод всё больше востребован в автомобильной и аэрокосмической промышленности, и, по прогнозам, его среднегодовой темп роста составит более 7% до 2032 года.

- Конечным пользователем

По типу конечного потребителя рынок эпоксидных композитов подразделяется на следующие отрасли: ветроэнергетика, аэрокосмическая и оборонная промышленность, производство спортивных товаров, автомобилестроение и транспорт, электротехника и электроника, производство труб и резервуаров, судостроение и другие. Ветроэнергетика является ведущим сегментом конечного использования благодаря широкому применению эпоксидных композитов в лопастях ветряных турбин благодаря их прочности, долговечности и лёгкости. На неё пришлась наибольшая доля в 2024 году, особенно в Саудовской Аравии и ЮАР.

Автомобильная и транспортная отрасли являются наиболее быстрорастущим сегментом благодаря росту производства электромобилей и тенденциям снижения веса. Эпоксидные композиты способствуют повышению топливной экономичности и безопасности, обеспечивая среднегодовой темп роста этого сегмента более 8% в период с 2024 по 2032 год.

Региональный анализ рынка эпоксидных композитов

- Ожидается, что Саудовская Аравия будет доминировать на рынке эпоксидных композитов Ближнего Востока и Африки благодаря своей крупной производственной базе, быстрому развитию инфраструктуры и лидерству в ветроэнергетике и автомобилестроении. В 2024 году доля Саудовской Аравии на региональном рынке составила около 60%, что является лидером роста.

- Доминирование Саудовской Аравии обусловлено её мощной промышленной базой, государственной поддержкой ветро- и солнечной энергетики, а также растущим спросом со стороны автомобильной, аэрокосмической и строительной отраслей. Страна занимает лидирующие позиции по использованию эпоксидных композитов для лопастей ветряных турбин и электромобилей.

- Значительные инвестиции в исследования и разработки, низкие производственные затраты и налаженная цепочка поставок делают Саудовскую Аравию ключевым игроком. Отечественные производители и международные компании, работающие в Саудовской Аравии, обеспечивают крупномасштабное производство, позволяя стране сохранять свою 60% долю рынка в регионе.

Обзор рынка эпоксидных композитов в Южной Африке

Южная Африка является самой быстрорастущей страной на рынке эпоксидных композитов на Ближнем Востоке и в Африке. Прогнозируется, что среднегодовой темп роста составит 7,1% в период с 2023 по 2030 год. Этот рост обусловлен быстрой индустриализацией, развитием инфраструктуры и увеличением спроса в автомобильном и строительном секторах.

Доля рынка эпоксидных композитов

Лидерами отрасли возвратной упаковки являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Huntsman International LLC (США)

- Сольвей (Бельгия)

- Оуэнс Корнинг (США)

- Корпорация Hexcel (США)

- Rotec Composite Group BV (Нидерланды)

- ISOSPORT Composite Components GmbH (Австрия)

- Scott Bader Company Ltd. (Великобритания)

- Гурит (Швейцария)

- SGL Carbon (Германия)

- Sumitomo Bakelite Co., Ltd. (Япония)

- IDI Composites International (США)

- Mitsubishi Chemical Holdings Corporation (Япония)

- Toray Industries, Inc. (Япония)

- Teijin Limited (Япония)

- Композиты TPI (США)

Последние события на рынке эпоксидных композитов на Ближнем Востоке и в Африке

- В декабре 2023 года химическое подразделение компании Grasim Industries Limited ввело в эксплуатацию дополнительный завод в Вилаяте, штат Гуджарат, мощностью 123 000 тонн передовых материалов, включая эпоксидные смолы и составы. Это расширение призвано удовлетворить растущий спрос в автомобильной, строительной и электронной промышленности.

- В апреле 2024 года правительство ЮАР выделило около 9,05 млн долларов США (760 млн индийских рупий) на поддержку производства электроники и ввело новые программы стимулирования роста в отрасли производства эпоксидных композитных панелей. Ожидается, что эти инвестиции будут способствовать росту внутреннего производства и снижению зависимости от импорта.

- В октябре 2023 года компания Solvay выпустила SolvaLite — новый сорт эпоксидной смолы, обеспечивающий превосходную огнестойкость корпусов аккумуляторных батарей. Эта инновация направлена на повышение безопасности и производительности электромобилей и других электронных устройств.

- В октябре 2023 года компания Gurit подписала соглашения о поставке комплектов материалов сердечника с двумя производителями ветряных турбин. Первое соглашение рассчитано на четыре года и охватывает поставку одному заказчику, а второе — на три года и охватывает другого заказчика. Этот шаг подчёркивает растущий спрос на эпоксидные композиты в сфере возобновляемой энергетики.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.