Middle East And Africa 3d Display Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.19 Billion

USD

3.65 Billion

2024

2032

USD

2.19 Billion

USD

3.65 Billion

2024

2032

| 2025 –2032 | |

| USD 2.19 Billion | |

| USD 3.65 Billion | |

| % | |

Сегментация рынка 3D-дисплеев на Ближнем Востоке и в Африке по технологии (OLED, LED, PDP и DLP RPTV), типу (стереоскопический, HMD и объемный дисплей), методологии доступа (дисплей на основе экрана и микродисплей), размеру организации (крупные организации, средние организации и малые организации), применению (телевизоры, смартфоны, мониторы, дисплеи мобильных компьютеров, проекторы, HMD и другие), отрасли (развлечения и медиа, реклама и розничная торговля, бытовая электроника, здравоохранение и медицина, автомобилестроение, промышленность и наука, аэрокосмическая и оборонная промышленность и другие), каналу продаж (OEM и вторичный рынок) — отраслевые тенденции и прогноз до 2032 года.

Анализ рынка 3D-дисплеев

Рынок 3D-дисплеев стремительно расширяется, что обусловлено растущим спросом в игровом, развлекательном, медицинском и автомобильном секторах. Потребители ищут захватывающие впечатления, подпитывая инновации в стереоскопических и автостереоскопических технологиях. Достижения в дополненной и виртуальной реальности (AR/VR), наряду с растущим внедрением 3D-дисплеев в медицинской визуализации и рекламе, еще больше стимулируют рост рынка. Азиатско-Тихоокеанский регион лидирует, поддерживаемый надежным производством электроники и растущим внедрением технологий. Несмотря на такие проблемы, как высокие производственные затраты и ограниченная доступность контента, продолжающиеся НИОКР и падающие цены на оборудование повышают доступность. С меняющимися ожиданиями потребителей и технологическим прогрессом рынок 3D-дисплеев готов к устойчивому росту на Ближнем Востоке и в Африке.

Размер рынка 3D-дисплеев

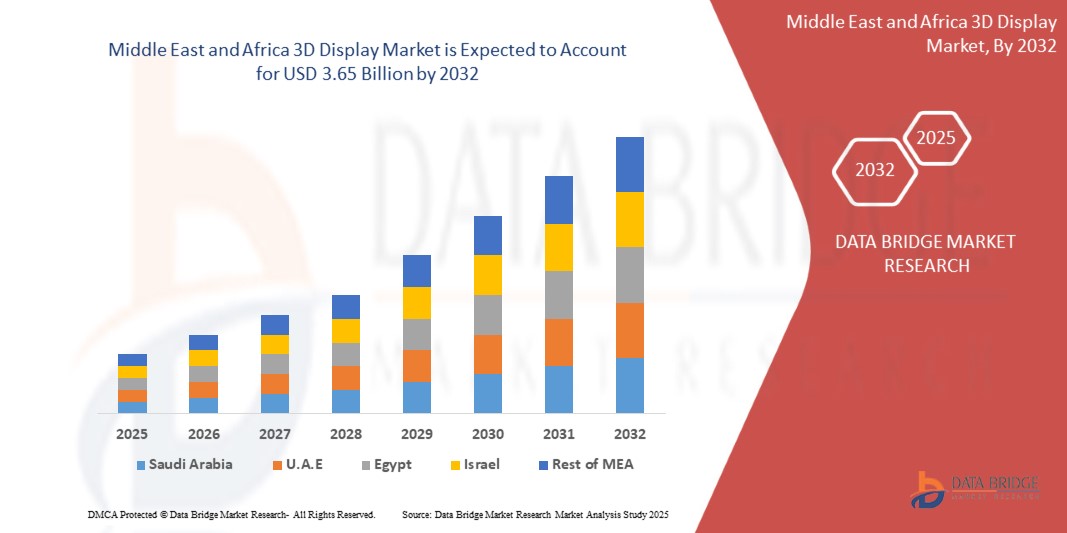

Ожидается, что рынок 3D-дисплеев на Ближнем Востоке и в Африке достигнет 3,65 млрд долларов США к 2032 году по сравнению с 2,19 млрд долларов США в 2024 году, увеличившись со значительным среднегодовым темпом роста в 6,75% в прогнозируемый период с 2025 по 2032 год. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу.

Рынок 3D-дисплеев

«Интеграция ИИ и Интернета вещей в 3D-дисплеи»

Интеграция ИИ и Интернета вещей в 3D-дисплеи производит революцию в пользовательском опыте во всех отраслях. ИИ улучшает обработку изображений в реальном времени, обеспечивая более интеллектуальную, адаптивную 3D-визуализацию с улучшенным восприятием глубины и интерактивными возможностями. Подключение к Интернету вещей обеспечивает бесперебойный обмен данными, оптимизируя производительность дисплеев в умных домах, здравоохранении, автомобилестроении и играх. Аналитика на основе ИИ улучшает персонализацию контента, в то время как Интернет вещей обеспечивает мониторинг в реальном времени и удаленное управление 3D-дисплеями. В здравоохранении 3D-визуализация на основе ИИ улучшает диагностику и точность хирургических операций. В автомобилестроении она позволяет использовать усовершенствованные HUD. Вместе ИИ и Интернет вещей стимулируют инновации, делая 3D-дисплеи более интеллектуальными, эффективными и ориентированными на пользователя.

Область отчета и сегментация рынка

|

Атрибуты |

Ключевые рыночные данные по ингредиентам для 3D-дисплеев |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада, Мексика, Германия, Франция, Италия, Испания, Великобритания, Россия, Швейцария, Турция, Бельгия, Нидерланды, Норвегия, Швеция, Польша, Люксембург, остальные страны Европы, Китай, Япония, Южная Корея, Индия, Сингапур, Таиланд, Индонезия, Малайзия, Филиппины, Австралия, Новая Зеландия, Тайвань, Вьетнам, остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина и остальные страны Южной Америки, Южная Африка, Египет, Саудовская Аравия, ОАЭ, Израиль, Оман, Бахрейн, Кувейт, Катар и остальные страны Ближнего Востока и Африки |

|

Ключевые игроки рынка |

Samsung Electronics Co., Ltd. (Южная Корея), LG Electronics Inc (Южная Корея), Leia Inc. (США), Light Field Lab, Inc (США), AU Optronics Corporation (Тайвань), Himax Technologies, Inc (Тайвань), Sharp Corporation (Япония), Koninklijke Philips NV (Нидерланды), Holochip Corporation (США), Holoxica Ltd (Великобритания), Avalon Holographics Inc (Канада), HYPERVSN (Великобритания), Sony Electronics Inc (США), Barco NV (Бельгия), Vanguard LED Displays (США), NanoLumens, Inc (США), Magnetic 3D (США), HOLOCO GmbH (Германия), Shenzhen MUXWAVE Technology Co., Ltd (Китай), Planar3D (Финляндия) и Fujifilm Holdings Corporation (Япония) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Определение рынка 3D-дисплеев

3D-дисплеи создают восприятие глубины, проецируя два слегка смещенных изображения на каждый глаз, имитируя естественное зрение. Они улучшают визуальные впечатления в различных отраслях, от реалистичных игр до точной медицинской визуализации, делая контент более динамичным и интересным. Интеграция ИИ и IoT производит революцию в 3D-дисплеях, обеспечивая более интеллектуальную адаптацию контента, визуализацию данных в реальном времени и персонализированный опыт. ИИ оптимизирует эффективность рендеринга, в то время как подключение к IoT повышает интерактивность, делая 3D-дисплеи более универсальными в различных отраслях.

Динамика рынка 3D-дисплеев

Драйверы

- Растущий спрос на 3D-контент и развлечения

Растущий спрос на захватывающие и интерактивные впечатления в индустрии развлечений является существенным фактором, стимулирующим рост рынка 3D-дисплеев на Ближнем Востоке и в Африке. Сегодня потребители ищут более захватывающий визуальный контент в фильмах, играх и виртуальной реальности (VR), что подталкивает создателей контента и поставщиков технологий к постоянным инновациям.

Киноиндустрия стала свидетелем всплеска производства 3D-фильмов, вызванного достижениями в области кинематографии и цифровых эффектов. Крупные голливудские студии и международные кинопроизводители продолжают инвестировать в высококачественный 3D-контент для повышения вовлеченности аудитории. Более того, рост потоковых платформ, таких как Netflix, Disney+ и Amazon Prime, создал новые возможности для распространения 3D-контента. Эти платформы все больше интегрируют 3D- и совместимый с VR-технологиями контент, что еще больше подпитывает потребность в современных 3D-дисплеях.

Игровая индустрия является еще одним крупным фактором, способствующим росту спроса на 3D-дисплеи. Растущая популярность 3D-игр, дополненной реальности (AR) и виртуальной реальности (VR) привела к более широкому внедрению 3D-экранов высокого разрешения в игровые консоли, ПК и мобильные устройства. Ведущие разработчики игр внедряют реалистичную 3D-графику, восприятие глубины и интерактивные среды, улучшая общий игровой опыт. Поскольку соревновательные игры (киберспорт) и облачные игры продолжают набирать обороты, ожидается, что потребность в технологиях 3D-дисплеев следующего поколения значительно возрастет.

Расширение приложений VR и AR в сфере развлечений еще больше стимулирует рост рынка. Гарнитуры VR, умные очки AR и голографические дисплеи полагаются на 3D-визуализацию для повышения реализма и восприятия глубины. Такие отрасли, как живые концерты, тематические парки и захватывающие истории, используют 3D-проекционное отображение и интерактивные 3D-дисплеи для создания динамичных и увлекательных впечатлений для аудитории. Потребители все чаще предпочитают телевизоры, проекторы и домашние кинотеатры с поддержкой 4K, 8K и 3D для более захватывающего опыта. Тенденция к 3D-дисплеям без очков и автостереоскопическим экранам еще больше стимулирует внедрение 3D-технологий в сфере развлечений и медиа.

Например,

- В августе 2023 года, согласно статье, опубликованной Ranking Articles, 3D-контент становится все более захватывающим, интерактивным и доступным. Достижения в области ИИ, рендеринга в реальном времени и облачных вычислений стимулируют инновации, расширяя применение в различных отраслях. От виртуального обучения до цифрового маркетинга, 3D-контент улучшает визуализацию, вовлеченность и принятие решений, формируя будущее цифрового взаимодействия и иммерсивных впечатлений.

- В ноябре 2021 года, согласно статье, опубликованной Datafloq, технология 3D-развлечений произвела революцию в кино, телевидении и играх, усилив реализм и погружение. Достижения в области цифровой обработки изображений, 3D-очков и автостереоскопических дисплеев обеспечивают более доступный и высококачественный опыт. Хотя такие проблемы, как стоимость производства контента, остаются, инновации в области виртуальной реальности, 3D-моделирования и технологий отображения продолжают формировать будущее развлечений.

- В апреле 2024 года, согласно статье, опубликованной Prolific Studio Best Animation Studio, 3D-мультяшная анимация произвела революцию в сфере развлечений, маркетинга и образования благодаря захватывающим визуальным эффектам и повествованию. Такие культовые фильмы, как «История игрушек» и «Холодное сердце», демонстрируют ее влияние. По мере развития технологий 3D-анимация стимулирует рост отрасли, предлагая безграничный творческий потенциал.

Растущий спрос на 3D-контент в фильмах, играх и виртуальной реальности стимулирует прогресс в технологии 3D-дисплеев, формируя будущее индустрии развлечений. По мере расширения каналов создания и распространения контента рынок 3D-дисплеев на Ближнем Востоке и в Африке готов к существенному росту.

- Достижения и инновации в области технологий отображения информации

Непрерывные усовершенствования и инновации в технологиях отображения существенно стимулируют рост рынка 3D-дисплеев на Ближнем Востоке и в Африке. Поскольку производители и исследователи расширяют границы возможностей визуального отображения, улучшения в разрешении, частоте обновления, яркости и углах обзора способствуют внедрению 3D-дисплеев во многих отраслях, включая развлечения, игры, здравоохранение и образование.

Одной из самых значительных инноваций в индустрии 3D-дисплеев является автостереоскопическая технология, которая устраняет необходимость в специальных 3D-очках. Эта технология, используемая в таких продуктах, как лентикулярные дисплеи и экраны с параллаксным барьером, повышает удобство использования и стимулирует принятие потребителями. Автостереоскопические 3D-дисплеи все чаще интегрируются в смартфоны, планшеты, ноутбуки и игровые консоли, предлагая улучшенные возможности просмотра без внешних аксессуаров.

Появление органических светодиодов (OLED) и дисплеев Micro-LED произвело революцию на рынке 3D-дисплеев, предлагая превосходные коэффициенты контрастности, более глубокие оттенки черного и более высокие уровни яркости. Эти достижения обеспечивают более реалистичные и захватывающие 3D-визуальные эффекты, особенно в игровых и кинематографических приложениях. Технология OLED также проникает в гибкие и складные дисплеи, создавая новые возможности для портативного просмотра 3D. Технологии голографических и световых полей прокладывают путь к будущему настоящей 3D-визуализации. В отличие от традиционных 3D-дисплеев, которые полагаются на две перспективы, дисплеи светового поля создают несколько точек обзора, позволяя пользователям естественным образом ощущать восприятие глубины с разных углов. Эта технология изучается в медицинской визуализации, военном моделировании и дополненной реальности (AR), что еще больше расширяет сферу применения рынка 3D-дисплеев.

Современные 3D-дисплеи используют более высокие частоты обновления (120 Гц и выше) и передовые методы обработки изображений для устранения размытости изображения и уменьшения эффекта двоения, обеспечивая более плавный и комфортный просмотр. Технологии масштабирования и рендеринга в реальном времени на основе искусственного интеллекта также повышают качество 3D-контента, делая его более привлекательным как для потребителей, так и для профессионалов.

Например,

- В январе 2025 года, согласно статье, опубликованной Essential Designs, ландшафт технологий отображения развивается с такими инновациями, как светодиодная подсветка RGB, огромные 100-дюймовые экраны и удобные для глаз дисплеи E Ink. Эти достижения повышают четкость, точность цветопередачи и энергоэффективность на всех устройствах. Поскольку спрос на иммерсивные впечатления растет, будущее технологий отображения обещает еще большие визуальные и интерактивные возможности.

- Согласно статье, опубликованной Holoware Computers Pvt. Ltd., технология отображения эволюционировала от громоздких ЭЛТ до передовых OLED, QLED и microLED, повышая четкость, эффективность и захватывающие впечатления. По мере появления таких инноваций, как голографические и гибкие дисплеи, будущее обещает бесшовную интеграцию цифрового и физического миров, революционизируя то, как мы взаимодействуем с визуальным контентом в различных отраслях и повседневной жизни.

- В августе 2024 года, согласно статье, опубликованной Science X Network, исследователи разработали технологию двухслойной сухой трансферной печати для улучшения дисплеев сверхвысокой четкости для AR и VR. Это нововведение повышает эффективность квантовых точек до 23,3%, что позволяет создавать пиксельные паттерны высокого разрешения и производить их в больших количествах. Прорыв обещает более яркие, более захватывающие визуальные эффекты с улучшенной точностью цветопередачи для носимых и интеллектуальных устройств отображения следующего поколения.

Рынок 3D-дисплеев на Ближнем Востоке и в Африке подпитывается быстрыми достижениями в области автостереоскопических, OLED, Micro-LED, голографических и улучшенных с помощью ИИ технологий отображения. Поскольку эти инновации продолжают улучшать качество изображения, доступность и доступность, ожидается, что внедрение 3D-дисплеев будет расти в различных секторах, формируя будущее цифровой визуализации.

Возможности

- Растущее использование 3D-дисплеев в образовании и обучении

Растущее внедрение технологии 3D-дисплеев в образовании и обучении представляет собой значительную возможность для роста рынка. Поскольку образовательные учреждения и корпоративные программы обучения ищут иммерсивный, интерактивный и увлекательный опыт обучения, 3D-дисплеи становятся важными инструментами для улучшенной визуализации, практического обучения и развития навыков в различных секторах.

Традиционные методы обучения часто опираются на учебники, диаграммы и 2D-визуализации, которые могут ограничивать понимание, особенно для сложных предметов, таких как медицина, инженерия и архитектура. 3D-дисплеи обеспечивают реалистичные представления анатомических структур, механических конструкций и исторических артефактов, делая обучение более интересным и эффективным. Эти технологии позволяют студентам взаимодействовать с 3D-моделями, улучшая запоминание и понимание. Такие отрасли, как здравоохранение, авиация и производство, все чаще включают 3D-дисплеи в учебные симуляции, чтобы обеспечить практический опыт без реальных рисков. Например, студенты-медики используют 3D-визуализацию для хирургического обучения, в то время как пилоты практикуются на летных симуляторах с реалистичными 3D-дисплеями кабины. Это снижает затраты на обучение, улучшает развитие навыков и повышает безопасность.

Сочетание технологии 3D-дисплея с дополненной реальностью (AR) и виртуальной реальностью (VR) производит революцию в корпоративных платформах обучения, развития навыков и электронного обучения. Компании используют виртуальные классы и учебные модули с поддержкой 3D для улучшения образования сотрудников, улучшения процессов адаптации и предложения решений для дистанционного обучения. Обучение с использованием 3D-технологий в таких областях, как военная оборона и промышленное машиностроение, также набирает обороты. По мере расширения цифрового образования школы и университеты инвестируют в умные классы, оборудованные 3D-дисплеями, чтобы создать более увлекательную среду обучения. Кроме того, платформы онлайн-обучения интегрируют 3D-контент для поддержки дистанционного обучения, позволяя студентам изучать сложные предметы с помощью интерактивных 3D-моделей и анимаций.

Например,

- Согласно статье, опубликованной ScienceDirect, в 2021 году рост использования 3D-дисплеев в образовании и обучении очевиден из обзорного обзора 31 статьи, посвященной изучению 3D-сред, изображений, голограмм и отпечатков в медицинском образовании. В таких контекстах, как преподавание анатомии, эти технологии значительно улучшают навыки, знания и удовлетворенность студентов, что приводит к улучшению результатов обучения и позитивному восприятию.

- В январе 2024 года, согласно статье, опубликованной Kantipur Themes, 3D-голографические дисплеи произвели революцию в образовании, создав иммерсивные, мультисенсорные учебные среды, которые трансформируют традиционные классы. Обеспечивая интерактивное исследование сложных предметов — от анатомии до исторических реконструкций — эти дисплеи улучшают понимание, вовлеченность и запоминание. Настраиваемый голографический контент связывает теорию и практику, существенно подготавливая учащихся к будущим вызовам в мире, движимом технологиями.

- Согласно статье, опубликованной Atomic Pixels SL., 3D в образовании преобразует преподавание, интегрируя интерактивные инструменты, такие как 3D-печать, моделирование, AR и VR. Эти технологии способствуют практическому, иммерсивному обучению, повышая креативность, пространственное мышление и сотрудничество. Такие платформы, как RealityMAX, позволяют разрабатывать облачные удаленные 3D-проекты, демократизируя передовые навыки проектирования и эффективно готовя студентов к будущим профессиональным вызовам

Растущее использование 3D-дисплеев в образовании и обучении представляет собой большую возможность для расширения рынка. Поскольку спрос на интерактивные и иммерсивные обучающие возможности продолжает расти, технология 3D-дисплеев будет играть решающую роль в трансформации образования и профессиональной подготовки в различных отраслях.

- Расширение 3D-дисплеев в потребительской электронике и автомобильной промышленности

Растущая интеграция технологии 3D-дисплеев в потребительскую электронику и автомобильную промышленность представляет собой значительную возможность для расширения рынка. По мере того, как продолжаются достижения в области голографических, автостереоскопических и дополненной реальности (AR) дисплеев, спрос на захватывающие и интерактивные 3D-опыты растет на смартфонах, телевизорах, игровых устройствах и автомобилях.

В секторе потребительской электроники 3D-дисплеи становятся все более распространенными в смартфонах, планшетах, ноутбуках и телевизорах, улучшая пользовательский опыт в развлечениях, играх и виртуальном общении. Развитие 3D-технологий без очков сделало 3D-контент более доступным, устраняя необходимость во внешних аксессуарах. Игровые консоли и мониторы с 3D-графикой высокого разрешения предлагают более захватывающий опыт, привлекательный как для профессиональных, так и для обычных геймеров. Стриминговые платформы и домашние развлекательные системы также включают 3D-контент, стимулируя спрос на смарт-телевизоры следующего поколения с улучшенными 3D-возможностями. Растущее внедрение мобильных приложений на основе дополненной реальности в фотографии, социальных сетях и виртуальном шопинге еще больше способствует росту спроса на смартфоны и планшеты с поддержкой 3D-дисплеев.

В автомобильной промышленности 3D-дисплеи трансформируют интерфейсы приборных панелей, информационно-развлекательные системы и проекционные дисплеи (HUD). Автопроизводители интегрируют голографические навигационные системы и цифровые приборные панели, которые предоставляют водителям визуализацию данных в реальном времени, повышая безопасность и удобство для пользователя. 3D-дисплеи HUD проецируют важную информацию, такую как скорость, навигация и оповещения о дорожном движении, непосредственно на лобовое стекло, уменьшая отвлекающие факторы и повышая осведомленность водителя. Кроме того, 3D-дисплеи с улучшенной глубиной помогают обнаруживать слепые зоны, помогать при парковке и распознавать объекты, делая вождение более безопасным и интуитивно понятным.

Производители автомобилей класса люкс уже начали внедрять 3D-цифровые приборные панели и интерактивные информационно-развлекательные системы, устанавливая новые стандарты для впечатлений в автомобиле. По мере того, как автономные транспортные средства набирают обороты, 3D-дисплеи будут играть решающую роль в улучшении взаимодействия человека и машины, предоставляя водителям и пассажирам привлекательную визуальную обратную связь и развлекательные возможности.

Например,

- Согласно статье, опубликованной LUXMAGE, расширение 3D-дисплеев в секторах потребительской электроники и автомобилестроения производит революцию в визуальном опыте. Передовые 3D-технологии позволяют создавать захватывающий контент на смартфонах, телевизорах и приборных панелях автомобилей, повышая интерактивность и безопасность. Производители интегрируют передовые 3D-решения для удовлетворения потребностей потребителей, повышения дифференциации бренда и переосмысления вовлеченности пользователей на все более конкурентном рынке.

- В мае 2021 года, согласно статье, опубликованной SpecialChem, умные и гибкие дисплеи произвели революцию в потребительской электронике и автомобильных приложениях, движимые новыми технологиями, такими как IoT, AR, AI и передовыми материалами. Эти инновации позволяют создавать интерактивные, долговечные и экономичные решения, преобразуя пользовательский опыт с помощью сверхтонких, складных и прозрачных экранов, которые улучшают подключение, безопасность и общую производительность устройств, получивших признание на Ближнем Востоке и в Африке.

Благодаря постоянному улучшению разрешения дисплея, частоты обновления и обработки изображений на основе искусственного интеллекта, расширение 3D-дисплеев в потребительской электронике и автомобильном секторе, как ожидается, значительно возрастет. Поскольку производители инвестируют в решения для 3D-визуализации следующего поколения, спрос на интеллектуальные, интерактивные и иммерсивные технологии отображения будет продолжать расти, формируя будущее цифровых впечатлений в обеих отраслях.

Ограничения/Проблемы

- Ограниченная доступность контента и проблемы совместимости

Несмотря на достижения в технологии 3D-дисплеев, рынок сталкивается с серьезными проблемами из-за ограниченной доступности контента и проблем совместимости. Отсутствие широко распространенного оптимизированного для 3D контента, стандартизированных форматов и бесшовной интеграции с существующими устройствами ограничивает рост и внедрение 3D-дисплеев в различных секторах, включая развлечения, игры, образование и здравоохранение.

Одним из основных барьеров для роста рынка является отсутствие достаточного количества 3D-контента. Хотя 3D-фильмы и игровые возможности набирают популярность, доступность собственного 3D-контента для телевизоров, потоковых сервисов и образовательных приложений остается ограниченной. Создатели контента сталкиваются с трудностями при создании высококачественных, захватывающих 3D-визуалов, что приводит к более медленному принятию среди потребителей.

Отсутствие общеотраслевых стандартов для технологии 3D-дисплея создает проблемы совместимости. Различные форматы 3D, такие как side-by-side, top-bottom и frame-packing, требуют определенного аппаратного обеспечения дисплея и механизмов декодирования. Такое отсутствие единообразия приводит к несоответствиям в воспроизведении контента на разных устройствах, что отбивает охоту как у создателей контента, так и у конечных пользователей полностью внедрять системы 3D-дисплея. В отличие от традиционного 2D-контента, 3D-медиа требуют более высокой пропускной способности и вычислительной мощности, что затрудняет бесперебойную потоковую передачу. Многие потоковые платформы и вещатели не имеют инфраструктуры для поддержки 3D-контента, что ограничивает доступность. Кроме того, снижение производства 3D-телевидения основными производителями еще больше снизило мотивацию вещателей инвестировать в распространение 3D-контента.

В то время как игры и приложения виртуальной реальности (VR) и дополненной реальности (AR) полагаются на 3D-графику, не все игры и приложения оптимизированы для 3D-дисплеев. Отсутствие поддержки разработчиков и кроссплатформенной совместимости затрудняет для потребителей полное использование возможностей 3D-дисплеев, замедляя внедрение в игровом и метавселенном секторах. Из-за ограничений контента и препятствий совместимости компании и потребители не решаются инвестировать в дорогие решения для 3D-дисплеев. Без сильной экосистемы доступного контента и бесшовной интеграции устройств рынок изо всех сил пытается добиться широкого внедрения.

Например,

- В апреле 2024 года, согласно статье, опубликованной antipur Themes, Несмотря на свой потенциал, 3D-голограммы сталкиваются с такими проблемами, как ограниченная доступность контента и проблемы совместимости. Создание высококачественного голографического контента требует передовых технологий и опыта, что ограничивает широкое внедрение. Кроме того, существующие системы отображения и программное обеспечение могут не поддерживать все голографические форматы, что приводит к трудностям интеграции в различных отраслях, замедляя массовое внедрение и доступность.

- Согласно статье, опубликованной Built with love by LEDSINO, Ограниченная доступность контента и проблемы совместимости снижают эффективность вентиляторов с голограммами 3D LED. Несмотря на их захватывающую 3D-визуализацию, эти системы страдают от нехватки собственного высококачественного 3D-контента и сталкиваются с проблемами интеграции со стандартными медиаформатами. Такие ограничения затрудняют принятие и ограничивают их практическое использование в различных условиях.

Ограниченная доступность собственного 3D-контента, отсутствие стандартизации и проблемы совместимости остаются существенными ограничениями для рынка 3D-дисплеев на Ближнем Востоке и в Африке. Нехватка оптимизированных 3D-носителей, несоответствия в поддержке форматов и проблемы бесшовной интеграции устройств препятствуют широкому внедрению в секторах развлечений, игр, образования и здравоохранения. Эти ограничения снижают интерес потребителей и инвестиции в бизнес, замедляя общий рост индустрии 3D-дисплеев.

- Высокое энергопотребление и аппаратные ограничения

Одной из существенных проблем на рынке 3D-дисплеев на Ближнем Востоке и в Африке является высокое энергопотребление и аппаратные ограничения, связанные с передовыми технологиями отображения. Поскольку 3D-дисплеи требуют большей вычислительной мощности, более высоких частот обновления и сложных методов рендеринга, они потребляют значительно больше энергии, чем традиционные 2D-дисплеи. Это повышенное энергопотребление влияет на эффективность устройства, срок службы батареи и общую производительность, ограничивая их широкое распространение в потребительской электронике, автомобильных приложениях и промышленных секторах.

Энергоемкая природа 3D-дисплеев делает их менее практичными для портативных устройств, таких как смартфоны, планшеты и ноутбуки, где срок службы батареи является критическим фактором. Потребность в высокопроизводительных графических процессорах, датчиках глубины и обработке изображений в реальном времени еще больше увеличивает требования к питанию, что затрудняет для производителей создание энергоэффективных и легких устройств с поддержкой 3D. Это ограничение отпугивает многих потребителей от внедрения 3D-технологий, поскольку чрезмерное энергопотребление приводит к проблемам перегрева, сокращению циклов работы батареи и увеличению расходов на электроэнергию.

Кроме того, аппаратные ограничения с точки зрения возможностей обработки, хранения и частоты обновления дисплея препятствуют бесшовной интеграции 3D-визуализации в игры, приложения виртуальной реальности (VR) и дополненной реальности (AR). Многие существующие устройства испытывают трудности с обработкой высокой пропускной способности данных и сложными вычислительными задачами, необходимыми для 3D-рендеринга в реальном времени, что приводит к проблемам с задержкой, падению частоты кадров и снижению визуального качества. В результате пользователи часто испытывают укачивание, напряжение глаз или дискомфорт, что еще больше ограничивает массовое внедрение. Еще одной проблемой является стоимость и сложность обновления оборудования для поддержки высокопроизводительных 3D-дисплеев. Компании и потребители должны инвестировать в мощные графические процессоры, экраны с высоким разрешением и усовершенствованные процессоры, что увеличивает общую стоимость внедрения. Это делает технологию 3D-дисплеев менее привлекательной для потребителей с ограниченным бюджетом и предприятий с ограниченной инфраструктурой для поддержки современных систем отображения.

Например,

- В январе 2025 года, согласно статье, опубликованной Shenzhen Linsn LED Co.,Ltd., В статье освещаются проблемы высокого энергопотребления светодиодных дисплеев. В ней подробно описывается, как на максимальное, уровень черного и потребление в режиме ожидания сильно влияют такие факторы, как размер экрана, яркость, разрешение и контент. Методы расчета показывают, что неэффективные настройки и устаревшие панели могут существенно увеличить эксплуатационные расходы и потери энергии.

- В июне 2021 года, согласно статье, опубликованной Elsevier, Аддитивное производство сталкивается с проблемами высокого энергопотребления, особенно с недорогими настольными 3D-принтерами. Измеренное потребление энергии составило от 24,8 до 85,7 кДж/см³ для изготовления сплавленной нити и от 10,8 до 21,5 кДж/см³ для полимеризации в ванне. Полуэмпирические уравнения теперь точно предсказывают потребление энергии на основе простых показателей 3D-печати. Результаты подчеркивают необходимость срочной оптимизации для повышения эффективности.

- Согласно статье, опубликованной Refresh LED., в этой статье объясняется, как энергопотребление светодиодного дисплея влияет на эксплуатационные расходы. В ней определяется максимальное энергопотребление, энергопотребление уровня черного и энергопотребление в режиме ожидания, а также обсуждаются такие факторы, как размер экрана, яркость и разрешение. Два метода расчета иллюстрируют, как неэффективные настройки и высокая яркость могут привести к увеличению потребления, что существенно влияет на рентабельность инвестиций и общие расходы на электроэнергию.

Проблема высокого энергопотребления и неэффективности оборудования остается основным препятствием для широкого внедрения технологии 3D-дисплеев. Пока энергоэффективные решения и оптимизированное оборудование не станут более доступными, распространение 3D-дисплеев в потребительской электронике, автомобильных приложениях и промышленных секторах может столкнуться с медленным внедрением и ограниченной масштабируемостью.

Влияние и текущий рыночный сценарий нехватки сырья и задержек поставок

Data Bridge Market Research предлагает высокоуровневый анализ рынка и предоставляет информацию, учитывая влияние и текущую рыночную среду нехватки сырья и задержек поставок. Это приводит к оценке стратегических возможностей, созданию эффективных планов действий и оказанию помощи предприятиям в принятии важных решений.

Помимо стандартного отчета, мы также предлагаем углубленный анализ уровня закупок на основе прогнозируемых задержек поставок, картирования дистрибьюторов по регионам, анализа товаров, анализа производства, тенденций ценового картирования, поиска поставщиков, анализа эффективности категорий, решений по управлению рисками в цепочке поставок, расширенного сравнительного анализа и других услуг по закупкам и стратегической поддержке.

Ожидаемое влияние экономического спада на ценообразование и доступность продукции

Когда экономическая активность замедляется, отрасли начинают страдать. Прогнозируемое влияние экономического спада на ценообразование и доступность продуктов учитывается в отчетах по анализу рынка и услугах по разведке, предоставляемых DBMR. Благодаря этому наши клиенты обычно могут быть на шаг впереди своих конкурентов, прогнозировать свои продажи и доходы, а также оценивать свои расходы на прибыль и убытки.

Масштаб рынка 3D-дисплеев на Ближнем Востоке и в Африке

Рынок 3D-дисплеев Ближнего Востока и Африки сегментирован на семь сегментов на основе технологии, типа, методологии доступа, размера организации, применения, отрасли и канала продаж. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Технологии

- OLED

- ВЕЛ

- ПДП

- DLP-RPTV

Тип

- Стереоскопический

- ГМД

- Объемный дисплей

Методология доступа

- Экранный дисплей

- Микродисплей

Размер организации

- Крупномасштабные организации

- Организации среднего масштаба

- Малые организации

Приложение

- Телевизоры

- Телевизоры, по технологиям

- OLED

- ВЕЛ

- ПДП

- DLP-RPTV

- Телевизоры, по технологиям

- Смартфоны

- Смартфоны, по технологиям

- OLED

- ВЕЛ

- ПДП

- DLP-RPTV

- Смартфоны, по технологиям

- Мониторы

- Мониторы, по технологии

- OLED

- ВЕЛ

- ПДП

- DLP-RPTV

- Мониторы, по технологии

- Дисплеи мобильных вычислений

- Дисплеи мобильных компьютеров, по технологиям

- OLED

- ВЕЛ

- ПДП

- DLP-RPTV

- Дисплеи мобильных компьютеров, по технологиям

- Проекторы

- Проекторы, по технологии

- OLED

- ВЕЛ

- ПДП

- DLP-RPTV

- Проекторы, по технологии

- ГМД

- HMD, по технологиям

- OLED

- ВЕЛ

- ПДП

- DLP-RPTV

- HMD, по технологиям

- Другие

- Другие, По технологиям

- OLED

- ВЕЛ

- ПДП

- DLP-RPTV

- Другие, По технологиям

Промышленность

- Развлечения и СМИ

- Развлечения и медиа, по типу

- Стереоскопический

- ГМД

- Объемный дисплей

- Развлечения и медиа, по типу

- Реклама и розничная торговля

- Реклама и розничная торговля, по типу

- Стереоскопический

- ГМД

- Объемный дисплей

- Реклама и розничная торговля, по типу

- Бытовая электроника

- Бытовая электроника, по типу

- Стереоскопический

- ГМД

- Объемный дисплей

- Бытовая электроника, по типу

- Здравоохранение и медицина

- Здравоохранение и медицина, по типу

- Стереоскопический

- ГМД

- Объемный дисплей

- Здравоохранение и медицина, по типу

- Автомобильный

- Автомобильная промышленность, по типу

- Стереоскопический

- ГМД

- Объемный дисплей

- Автомобильная промышленность, по типу

- Промышленные и научные

- Промышленные и научные, по типу

- Стереоскопический

- ГМД

- Объемный дисплей

- Промышленные и научные, по типу

- Аэрокосмическая промышленность и оборона

- Аэрокосмическая и оборонная промышленность, по типу

- Стереоскопический

- ГМД

- Объемный дисплей

- Аэрокосмическая и оборонная промышленность, по типу

- Другие

- Другие, по типу

- Стереоскопический

- ГМД

- Объемный дисплей

- Другие, по типу

Канал продаж

- OEM

- Вторичный рынок

Региональный анализ рынка 3D-дисплеев на Ближнем Востоке и в Африке

Анализ рынка и понимание его размера и тенденций основаны на стране, технологии, типе, методологии доступа, размере организации, области применения, отрасли и канале продаж, как указано выше.

Страны, охваченные рынком: Южная Африка, Египет, Саудовская Аравия, ОАЭ, Израиль, Оман, Бахрейн, Кувейт, Катар и остальные страны Ближнего Востока и Африки.

Ожидается, что Южная Африка будет доминировать на рынке 3D-дисплеев Ближнего Востока и Африки благодаря внедрению передовых технологий, растущей индустрии развлечений, увеличению числа приложений дополненной и виртуальной реальности, сильному сектору здравоохранения и растущему спросу на захватывающие цифровые впечатления.

Ожидается, что Южная Африка станет самым быстрорастущим регионом на рынке 3D-дисплеев на Ближнем Востоке и в Африке благодаря растущему внедрению дополненной и виртуальной реальности, расширению игрового и медицинского секторов, технологическому прогрессу и увеличению инвестиций в цифровые инновации.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность брендов Ближнего Востока и Африки и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка 3D-дисплеев на Ближнем Востоке и в Африке

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, присутствии на Ближнем Востоке и в Африке, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка 3D-дисплеев на Ближнем Востоке и в Африке являются:

- Samsung Electronics Co., Ltd. (Южная Корея)

- LG Electronics Inc (Южная Корея)

- Leia Inc. (США)

- Лаборатория светового поля, Inc (США)

- AU Optronics Corporation (Тайвань)

- Himax Technologies, Inc (Тайвань)

- Корпорация Sharp (Япония)

- Конинклийке Philips NV (Нидерланды)

- Корпорация Holochip (США)

- Holoxica Ltd (Великобритания)

- Avalon Holographics Inc (Канада)

- HYPERVSN (Великобритания)

- Sony Electronics Inc (США)

- Barco NV (Бельгия)

- Светодиодные дисплеи Vanguard (США)

- NanoLumens, Inc (США)

- Магнитный 3D (США)

- HOLOCO GmbH (Германия)

- Shenzhen MUXWAVE Technology Co., Ltd (Китай)

- Planar3D (Финляндия)

- Корпорация Fujifilm Holdings (Япония)

Последние разработки на рынке 3D-дисплеев на Ближнем Востоке и в Африке

- В августе 2024 года Samsung представила свой 3D-монитор Odyssey без очков на Gamescom, переосмыслив захватывающий игровой процесс. Этот инновационный дисплей обеспечивает непревзойденный 3D-опыт благодаря технологиям Eye Tracking и View Mapping, обеспечивая потрясающую графику без очков. Он усиливает погружение в игру, делая виртуальные среды более реалистичными. Благодаря этому усовершенствованию Samsung раздвигает границы игровых технологий и выводит игровой опыт на новый уровень. Монитор был представлен вместе с партнерством с KRAFTON для эксклюзивных предварительных просмотров игр, что еще больше усиливает его потенциал для революции в 3D-играх

- В феврале 2025 года LG Electronics открыла свою первую виртуальную производственную студию для улучшения создания контента. Это передовое предприятие объединяет 3D-рендеринг в реальном времени, технологию светодиодных стен и передовые инструменты для производства фильмов и медиа. Используя эту студию, создатели могут производить высококачественный контент быстрее и эффективнее, предлагая существенные преимущества для таких отраслей, как кинопроизводство, игры и виртуальная реальность. Студия позволяет создавать захватывающие, реалистичные визуальные эффекты и оптимизирует процессы постпроизводства, значительно сокращая затраты и время

- В октябре 2024 года SHARP CORPORATION объявила о выпуске своего флагманского смартфона AQUOS R9 pro с 50,3-мегапиксельной камерой Vario-Summicron, разработанной совместно с Leica. Эта модель может похвастаться мощным процессором Snapdragon 8s Gen 3, 12 ГБ оперативной памяти и усовершенствованной системой отвода тепла. Она поддерживает 240-герцовые дисплеи Pro IGZO OLED и имеет генеративный помощник AI Phone Assistant. Выход смартфона в Японии запланирован на декабрь 2024 года. Он предлагает пользователям улучшенную производительность, особенно при фотографировании, играх и многозадачности. Функции AI и камеры устройства направлены на улучшение пользовательского опыта и создание контента.

- В октябре 2024 года Avalon Holographics получила 1,02 млн долларов США в виде провинциального финансирования от правительства Ньюфаундленда и Лабрадора для повышения портативности своего голографического дисплея NOVAC. Это финансирование поможет перепроектировать стол для более легкой транспортировки и доставки, что позволит развернуть его на Ближнем Востоке и в Африке. Улучшения также упростят сборку, оптимизируют доставку и улучшат пользовательский опыт, позиционируя Avalon как лидера на Ближнем Востоке и в Африке в области технологии голографических дисплеев. Проект планируется завершить к маю 2025 года и, как ожидается, повысит конкурентоспособность Avalon, одновременно способствуя экономическому росту Ньюфаундленда и Лабрадора за счет технологических инноваций.

- В мае 2024 года компания Leia Inc. запустила платформу Immersity AI — новый инструмент, предназначенный для преобразования 2D-изображений и видео в захватывающий 3D-контент. Работающий на основе передовой технологии Neural Depth Mapping, он обеспечивает быстрые и высококачественные 3D-конвертации. Платформа приносит пользу создателям, предлагая простой и удобный интерфейс и поддерживая различные XR-устройства. Этот инструмент позволяет пользователям преобразовывать цифровой контент в захватывающие 3D-визуальные эффекты, повышая вовлеченность в различных отраслях, таких как путешествия, цифровое искусство и брендинг.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.