Middle East And Africa Acute Respiratory Distress Syndrome Ards Market

Размер рынка в млрд долларов США

CAGR :

%

USD

426.21 Million

USD

777.27 Million

2025

2033

USD

426.21 Million

USD

777.27 Million

2025

2033

| 2026 –2033 | |

| USD 426.21 Million | |

| USD 777.27 Million | |

| % | |

|

Ближневосточный и африканский синдром острого респираторного расстройства (ARDS) Сегментация рынка, по причинам (Коронавирусная болезнь 2019 (COVID-19), сепсис, вдыхание вредных веществ, тяжелая пневмония и другие), тип (диагностика и лечение), путь администрирования (оральный, парентеральный и другие), конечный пользователь (больницы, специализированные клиники, домашнее здравоохранение и другие), канал распределения (прямой тендер, больничная аптека, розничная аптека, онлайн-аптека и другие) - отраслевые тенденции и прогноз до 2033 года

Острый респираторный синдром (ARDS) на Ближнем Востоке и в АфрикеРазмер рынка

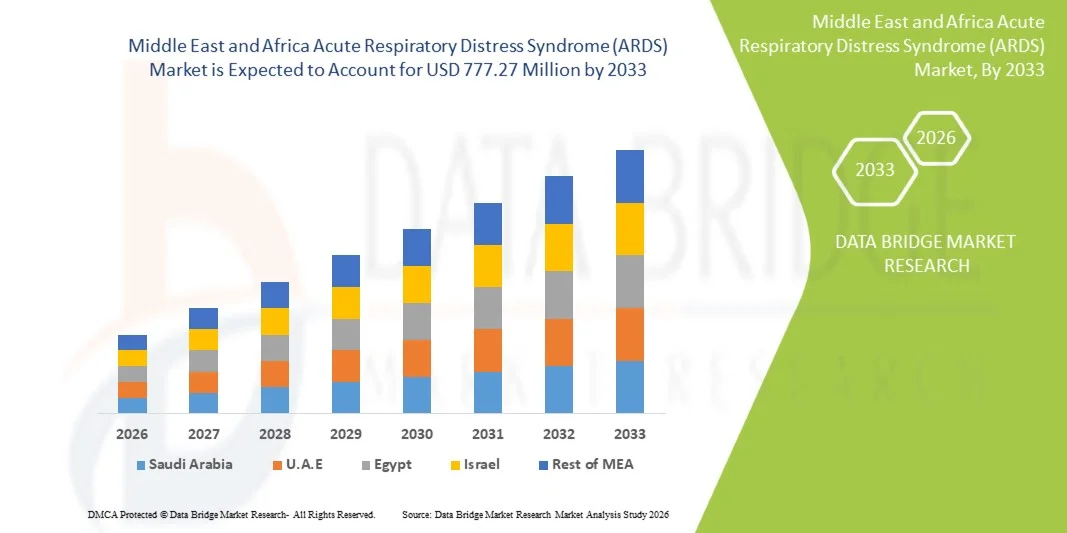

- Размер рынка острого респираторного синдрома (ARDS) на Ближнем Востоке и в Африке был оценен как426,21 млн долларов США в 2025 годуОжидается, что он достигнет777,27 млн долларов США к 2033 годув aCAGR 7,8%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен ростом заболеваемости тяжелыми респираторными заболеваниями, сепсисом, пневмонией и травмами по всему региону, наряду с увеличением числа госпитализаций в отделение интенсивной терапии и улучшением инфраструктуры критической помощи как в государственных, так и в частных системах здравоохранения.

- Кроме того, растущие инвестиции в передовые больничные учреждения, расширение доступа к механической вентиляции и экстракорпоральной мембранной оксигенации (ЭКМО) и постепенное принятие основанных на фактических данных протоколов респираторной помощи укрепляют возможности управления ARDS.

Острый респираторный синдром (ARDS) на Ближнем Востоке и в АфрикеАнализ рынка

- Синдром острого респираторного расстройства (АРДС), опасная для жизни форма дыхательной недостаточности, требующая поддержки интенсивной терапии, все чаще становится серьезной клинической проблемой из-за роста случаев тяжелой пневмонии, сепсиса, травматических травм и послеоперационных осложнений, требующих расширенного управления дыханием в условиях интенсивной терапии.

- Растущий спрос на острый респираторный синдром (ОРДС) на Ближнем Востоке и в Африке в первую очередь обусловлен растущим бременем критических респираторных заболеваний, улучшением показателей приема в отделение интенсивной терапии и повышением осведомленности среди медицинских работников о стратегиях раннего вмешательства и подходах к вентиляции легких.

- Саудовская Аравия доминировала на рынке острого респираторного синдрома на Ближнем Востоке и в Африке в 2025 году с самой большой долей дохода в 32,6%, поддерживаемой высокоразвитой инфраструктурой больниц, сильными государственными инвестициями в здравоохранение и быстрым внедрением передовых технологий критической помощи, включая системы ECMO и современные вентиляторы в крупных центрах третичного ухода.

- Ожидается, что Южная Африка станет самой быстрорастущей страной на рынке острого респираторного синдрома (ОРДС) на Ближнем Востоке и в Африке в течение прогнозируемого периода из-за улучшения возможностей интенсивной терапии, роста расходов на здравоохранение, расширения доступа к службам критической помощи и повышения внимания к модернизации инфраструктуры больниц и систем экстренной респираторной помощи.

- Сегмент лечения доминировал на рынке острого респираторного синдрома (ОРДС) на Ближнем Востоке и в Африке с самой большой долей рынка в 68,9% в 2025 году, что обусловлено существенной зависимостью от механической вентиляции, кислородной терапии и передовых систем жизнеобеспечения в качестве первичных вмешательств для управления тяжелыми респираторными расстройствами у критически больных пациентов.

Сфера охвата иБлижневосточный и африканский синдром острого респираторного расстройства (ARDS)

|

Атрибуты |

Ближний Восток и Африка Острый респираторный синдром (ARDS)Обзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Растущее внедрение систем экстракорпоральной мембранной оксигенации (ECMO) Увеличение инвестиций региональных правительств в расширение инфраструктуры интенсивной терапии и готовности к чрезвычайным ситуациям после пандемии COVID-19 |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Ближний Восток и Африка Острый респираторный синдром (ARDS)

«Растущее внедрение усовершенствованной вентиляции ОИТ и мониторинга цифровой критической помощи»

- Значительной и ускоряющейся тенденцией на рынке острого респираторного синдрома (ОРДС) на Ближнем Востоке и в Африке является растущее внедрение передовых систем механической вентиляции и цифровых решений мониторинга ОРВИ для улучшения управления дыханием в режиме реального времени и результатов лечения пациентов в условиях критической помощи.

- Например, вентиляторы GE HealthCare, интегрированные с интеллектуальными системами мониторинга, все чаще используются в третичных больницах Саудовской Аравии и ОАЭ для повышения точности управления ARDS и оптимизации параметров доставки кислорода.

- Интеграция передовых технологий мониторинга в уходе ARDS позволяет постоянно отслеживать насыщение кислородом, соответствие легких и дыхательные пути пациентов, помогая клиницистам более эффективно корректировать стратегии лечения в отделениях интенсивной терапии.

- Кроме того, растущее использование централизованных платформ мониторинга ICU позволяет больницам соединять вентиляторы, мониторы пациентов и электронные медицинские записи в единую систему, улучшая координацию между группами критической помощи и сокращая время реагирования в чрезвычайных ситуациях.

- Расширение услуг теле-ICU и дистанционного консультирования по вопросам критической помощи становится важной тенденцией, позволяющей специалистам в городских больницах поддерживать управление ARDS в удаленных или недостаточно обслуживаемых медицинских учреждениях посредством обмена данными в режиме реального времени и виртуального мониторинга.

- Эта тенденция к более ориентированной на данные, технологической и точной респираторной помощи меняет подходы к лечению ARDS по всему региону, а такие компании, как Philips Healthcare и Dräger, расширяют интеллектуальные решения ICU и вентилятора в ключевых больницах Ближнего Востока и Африки.

- Спрос на передовые технологии ICU и интегрированные системы респираторной помощи быстро растет как в государственных, так и в частных больницах, поскольку поставщики медицинских услуг все чаще отдают приоритет улучшению показателей выживаемости и эффективному оказанию критической помощи в случаях ARDS.

Ближневосточный и африканский синдром острого респираторного расстройства (ARDS)

водитель

«Рост бремени критических респираторных заболеваний и расширение инфраструктуры ОИТ»

- Растущая распространенность тяжелых респираторных инфекций, сепсиса, травматических травм и послеоперационных осложнений является значительным фактором роста спроса на рынке острого респираторного синдрома (ОРДС) на Ближнем Востоке и в Африке.

- Например, в апреле 2025 года Министерство здравоохранения Саудовской Аравии расширило возможности отделения интенсивной терапии в крупных государственных больницах для повышения готовности к критической помощи при тяжелых респираторных заболеваниях, включая ОРДС, что отражает увеличение региональных инвестиций в здравоохранение.

- Поскольку системы здравоохранения сталкиваются с растущим бременем критически больных пациентов, нуждающихся в вентиляционной поддержке, решения для лечения ARDS, такие как механические вентиляторы, кислородная терапия и системы ECMO, становятся необходимыми в отделениях интенсивной терапии.

- Кроме того, расширение инфраструктуры здравоохранения и увеличение государственного финансирования модернизации больниц улучшают доступ к передовым технологиям респираторной помощи как в городских, так и в новых медицинских учреждениях.

- Растущее проникновение систем медицинского страхования и общественного здравоохранения также повышает доступность пациентов и увеличивает госпитализацию для лечения в случаях ARDS.

- Кроме того, расширение сотрудничества с мировыми производителями медицинских устройств позволяет быстрее внедрять вентиляторы следующего поколения и системы мониторинга интенсивной терапии в ведущих больницах региона.

- Растущая осведомленность клиницистов о ранней диагностике и стратегиях легочной защиты вентиляции также способствует улучшению принятия лечения и повышению выживаемости пациентов.

- Совокупный эффект увеличения бремени болезней, расширения возможностей ОИТ и растущего внедрения передовых систем респираторной поддержки сильно стимулирует рост рынка по всему региону.

Сдержанность/вызов

«Ограниченная инфраструктура критической помощи и высокая стоимость передовых систем лечения ОРДС»

- Ограниченная доступность развитой инфраструктуры ОИТ и нехватка квалифицированных специалистов по критической помощи остаются серьезной проблемой, ограничивающей рост рынка острого респираторного синдрома (ОРДС) на Ближнем Востоке и в Африке.

- Например, некоторые медицинские учреждения в Африке к югу от Сахары по-прежнему сталкиваются с недостаточным доступом к механическим вентиляторам и системам ЭКМО, что ограничивает эффективное лечение тяжелых случаев ОРДС в чрезвычайных ситуациях.

- Высокая стоимость современных систем респираторной поддержки и оборудования ОИТ также создает финансовые трудности для больниц, особенно в странах с низким и средним уровнем дохода во всем регионе.

- Кроме того, зависимость от импортных медицинских технологий и ограниченные местные производственные возможности способствуют увеличению расходов на закупку и техническое обслуживание связанных с АРДС устройств для лечения.

- Отсутствие стандартизированных протоколов оказания критической помощи в разных странах также приводит к непоследовательным результатам лечения и ограничивает эффективность практики управления ОРДС.

- Кроме того, ограниченная доступность инфраструктуры реагирования на чрезвычайные ситуации и задержка перевода пациентов в специализированные отделения интенсивной терапии дополнительно повышают риск смертности в тяжелых случаях ОРДС.

- Нехватка квалифицированных интенсивистов и респираторных терапевтов еще больше ограничивает оптимальное использование передовых технологий вентиляции и влияет на общие результаты лечения в отделениях неотложной помощи.

- Преодоление этих проблем за счет увеличения инвестиций в здравоохранение, программ обучения рабочей силы и расширения доступной инфраструктуры ICU будет иметь важное значение для устойчивого роста рынка в регионе.

Ближний Восток и Африка Острый респираторный синдром (ARDS)

Рынок сегментирован на основе причины, типа, маршрута администрирования, конечного пользователя и канала распределения.

- По причине

Исходя из причины, рынок острого респираторного синдрома (ОРДС) Ближнего Востока и Африки сегментирован на Коронавирусную болезнь 2019 (COVID-19), сепсис, ингаляцию вредных веществ, тяжелую пневмонию и другие. Сегмент тяжелой пневмонии доминировал на рынке с самой большой долей дохода 34,8% в 2025 году, что обусловлено его высокой распространенностью как среди городского, так и сельского населения и его сильной ассоциацией с дыхательной недостаточностью, приводящей к ОРДС. Тяжелые случаи пневмонии часто требуют немедленного поступления в отделение интенсивной терапии и механической вентиляции, что делает его наиболее распространенным клиническим триггером для лечения ОРДС в регионе. Увеличение заболеваемости бактериальными и вирусными респираторными инфекциями, особенно среди пожилых людей и пациентов с ослабленным иммунитетом, еще больше усиливает доминирование этого сегмента. Ограниченная ранняя диагностика в нескольких системах здравоохранения также способствует более высоким показателям прогрессирования от пневмонии до ОРДС. Кроме того, совершенствование систем отчетности в больницах увеличивает показатели выявления случаев пневмонии в основных медицинских учреждениях.

Сегмент сепсиса, как ожидается, будет наблюдать самый быстрый темп роста в 21,4% с 2026 по 2033 год, чему способствуют растущие внутрибольничные инфекции и увеличение послеоперационных осложнений в отделениях интенсивной терапии. Сепсис является одной из наиболее важных основных причин ОРДС из-за его способности вызывать системное воспаление и полиорганную недостаточность. Расширение приема в отделение интенсивной терапии и улучшенные диагностические возможности приводят к более раннему обнаружению респираторных расстройств, вызванных сепсисом. Кроме того, растущая осведомленность клиницистов о протоколах лечения сепсиса улучшает показатели идентификации ARDS. Растущая распространенность устойчивых к антибиотикам инфекций в некоторых частях Африки также способствует более высоким осложнениям, связанным с сепсисом. Ожидается, что постоянное улучшение инфраструктуры критической помощи еще больше ускорит рост этого сегмента.

- По типу

В зависимости от типа, рынок острого респираторного синдрома (ОРДС) на Ближнем Востоке и в Африке сегментирован на диагностику и лечение. Сегмент лечения доминировал на рынке с самой большой долей выручки в 68,9% в 2025 году, что обусловлено критической потребностью в мероприятиях по жизнеобеспечению, таких как механическая вентиляция, кислородная терапия и ЭКМО при лечении тяжелой дыхательной недостаточности. ARDS в основном лечится в отделениях интенсивной терапии, где непрерывная респираторная поддержка необходима для выживания пациента. Высокая зависимость от систем вентиляционной поддержки и передовых методов лечения интенсивной терапии усиливает доминирование этого сегмента. Более широкое внедрение стратегий легочной защиты вентиляции и поддерживающей фармакологической терапии еще больше усиливает спрос на лечение. Растущие инвестиции в модернизацию ОИТ в таких странах, как Саудовская Аравия и ОАЭ, также повышают доступность лечения. Кроме того, рост числа случаев госпитализации в связи с критическим лечением по-прежнему сопровождается высоким уровнем использования лечебных мероприятий.

Ожидается, что в сегменте диагностики будет наблюдаться самый быстрый рост на 19,8% с 2026 по 2033 год, что обусловлено увеличением акцента на раннее выявление и улучшение визуализации и диагностических инструментов на основе биомаркеров. Ранняя диагностика ОРДС приобретает решающее значение для повышения выживаемости и снижения осложнений. Достижения в визуализации грудной клетки, анализе газов крови и тестировании воспалительных биомаркеров повышают диагностическую точность. Расширение доступности тестирования в больницах также способствует более быстрой диагностике. Кроме того, растущая осведомленность медицинских работников о ранней идентификации ARDS улучшает клинические результаты. Ожидается, что дальнейшая интеграция диагностических инструментов в системы мониторинга ICU будет способствовать росту сегмента.

- По маршруту администрации

На основе маршрута администрирования рынок острого респираторного синдрома (ОРДС) на Ближнем Востоке и в Африке сегментирован на оральный, парентеральный и другие. Парентеральный сегмент доминировал на рынке с самой большой долей дохода в 74,2% в 2025 году, что обусловлено его широким использованием в условиях интенсивной терапии, где быстрая доставка лекарств имеет важное значение. Парентеральное введение позволяет немедленное терапевтическое действие, которое имеет решающее значение для управления острыми респираторными расстройствами. Большинство связанных с ARDS лекарств, таких как седативные средства, антибиотики и противовоспалительные средства, вводятся внутривенно в средах ICU. Критический характер ARDS требует непрерывной и контролируемой доставки лекарств, что еще больше поддерживает доминирование этого сегмента. Увеличение приема в отделение интенсивной терапии и зависимость от инъекционных методов лечения также укрепляют спрос на рынке. Кроме того, улучшение инфраструктуры больниц позволяет шире использовать передовые системы доставки парентеральных препаратов.

Ожидается, что в устном сегменте будет наблюдаться самый быстрый рост на 17,6% с 2026 по 2033 год, что обусловлено его растущим использованием в послеоперационном периоде и управлении вспомогательным уходом. Пероральные препараты обычно используются во время стабилизационных и восстановительных фаз пациента после острого лечения ОРДС. Растущий акцент на постепенном уходе в специализированных клиниках и домашних медицинских учреждениях поддерживает эту тенденцию. Улучшение доступности пероральных противовоспалительных и поддерживающих респираторных препаратов также способствует росту. Кроме того, растущее принятие амбулаторного последующего ухода увеличивает использование пероральной терапии. Ожидается, что расширение доступа к здравоохранению в развивающихся африканских регионах будет способствовать дальнейшему расширению этого сегмента.

- Конечный пользователь

На базе конечного потребителя рынок острого респираторного синдрома (ОРДС) на Ближнем Востоке и в Африке сегментирован на больницы, специализированные клиники, домашнее здравоохранение и другие. Сегмент больниц доминировал на рынке с самой большой долей выручки в 81,5% в 2025 году, что обусловлено концентрацией учреждений интенсивной терапии, передовых вентиляторов и специализированных групп критической помощи, необходимых для управления ARDS. Больницы остаются основными центрами лечения тяжелых респираторных заболеваний из-за их способности обеспечивать непрерывный мониторинг и системы жизнеобеспечения. Увеличение емкости коек в отделении интенсивной терапии и государственные инвестиции в больницы третичного ухода еще больше укрепляют доминирование этого сегмента. Высокий приток пациентов для неотложных респираторных заболеваний также вносит значительный вклад в использование больницы. Кроме того, наличие многопрофильных групп по уходу повышает эффективность лечения. Расширение инфраструктуры общественного здравоохранения в регионе продолжает поддерживать управление ARDS в больницах.

Ожидается, что в сегменте домашнего здравоохранения будет наблюдаться самый быстрый рост на 20,2% с 2026 по 2033 год, что обусловлено увеличением потребностей в респираторной помощи после выписки и экономически эффективными альтернативами лечения. Пациентам, выздоравливающим после ОРДС, часто требуется длительная кислородная терапия и мониторинг в домашних условиях. Растущее внедрение портативных концентраторов кислорода и домашних устройств для поддержки дыхания поддерживает эту тенденцию. Растущая цифровизация здравоохранения и технологии удаленного мониторинга пациентов также способствуют расширению домашнего ухода. Кроме того, возрастающее давление на пропускную способность больниц способствует раннему выписыванию и восстановлению на дому. Ожидается, что расширение осведомленности о преимуществах домашнего здравоохранения ускорит рост сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции рынок острого респираторного синдрома (ОРДС) на Ближнем Востоке и в Африке сегментирован на прямые тендерные, больничные аптеки, розничные аптеки, онлайн-аптеки и другие. Сегмент прямых тендеров доминировал на рынке с самой большой долей выручки в 62,3% в 2025 году, что было обусловлено оптовыми закупками оборудования, вентиляторов и лекарств для оказания критической помощи государственными и крупными частными больницами. Прямые закупки обеспечивают экономическую эффективность и своевременное наличие необходимых ресурсов для обработки ОРДС. Активное участие правительства в закупках медицинских услуг в таких странах, как Саудовская Аравия и Южная Африка, еще больше укрепляет этот сегмент. Масштабные сети больниц в значительной степени зависят от закупок на основе тендера для инфраструктуры критической помощи. Кроме того, долгосрочные соглашения о поставках с производителями медицинских изделий поддерживают стабильный спрос. Увеличение инвестиций в системы общественного здравоохранения продолжает укреплять доминирование в этом сегменте.

Сегмент онлайн-аптек, как ожидается, продемонстрирует самый быстрый рост на 22,1% с 2026 по 2033 год, что обусловлено ростом внедрения цифровых технологий в здравоохранение и улучшением доступа к медицинским услугам. Онлайн-платформы становятся все более популярными для покупки вспомогательных лекарств и продуктов респираторной помощи. Растущее проникновение интернета и мобильные приложения для здравоохранения способствуют этому сдвигу. Кроме того, растущее предпочтение удобных и бесконтактных медицинских услуг поддерживает рост онлайн-дистрибуции. Расширение услуг телемедицины также стимулирует выполнение рецептов онлайн. Ожидается, что цифровая трансформация систем здравоохранения в регионе еще больше ускорит расширение этого сегмента.

Ближний Восток и Африка Острый респираторный синдром бедствия (ARDS)

- Саудовская Аравия доминировала на рынке острого респираторного синдрома на Ближнем Востоке и в Африке в 2025 году с самой большой долей дохода в 32,6%, поддерживаемой высокоразвитой инфраструктурой больниц, сильными государственными инвестициями в здравоохранение и быстрым внедрением передовых технологий критической помощи, включая системы ECMO и современные вентиляторы в крупных центрах третичного ухода.

- Медицинские работники в Саудовской Аравии высоко ценят передовую инфраструктуру ICU, системы механической вентиляции и поддержку ECMO для эффективного управления ARDS, а также растущее принятие стандартизированных протоколов респираторной помощи и стратегий раннего вмешательства в условиях критической помощи.

- Это широкое внедрение также поддерживается сильными государственными инвестициями в здравоохранение, быстрым расширением возможностей больниц и отделения интенсивной терапии, а также увеличением доступности квалифицированных интенсивистов и специалистов по респираторной помощи, что делает Саудовскую Аравию ведущим рынком для лечения ARDS и критической респираторной помощи в регионе.

Острый респираторный синдром стресса (ARDS) в Саудовской Аравии

Рынок острого респираторного синдрома Саудовской Аравии (ARDS) занял самую большую долю дохода в 32,6% в 2025 году на Ближнем Востоке и в Африке, что обусловлено высоким бременем тяжелых респираторных инфекций, сепсиса и пневмонии, требующих расширенной респираторной поддержки на основе ICU. Страна выигрывает от сильных государственных инвестиций в здравоохранение и постоянного расширения больниц третичного ухода, оснащенных передовыми вентиляторами и системами ЭКМО. Увеличение пропускной способности кроватей интенсивной терапии и модернизация инфраструктуры критической помощи значительно улучшают доступность лечения. Кроме того, наличие подготовленных интенсивистов и принятие стандартизированных протоколов управления ARDS улучшают клинические результаты. Интеграция цифровых систем мониторинга ОИТ и передовых респираторных технологий еще больше укрепляет рост рынка в ведущих больницах.

Объединенные Арабские Эмираты (ОАЭ) Острый респираторный синдром стресса (ARDS)

Рынок острого респираторного синдрома (ARDS) в ОАЭ демонстрирует сильный рост благодаря передовой инфраструктуре здравоохранения и быстрому внедрению передовых технологий интенсивной терапии. Больницы страны все чаще интегрируют вентиляторы с поддержкой ИИ, интеллектуальные системы интенсивной терапии и инструменты удаленного мониторинга пациентов для повышения эффективности управления ARDS. Растущий медицинский туризм и расширение частных медицинских сетей еще больше стимулируют спрос на высококачественные услуги по оказанию неотложной медицинской помощи. Кроме того, сильный акцент на раннюю диагностику и точное респираторное лечение улучшает показатели выживаемости пациентов. Постоянные инвестиции в цифровизацию здравоохранения и модернизацию больниц способствуют дальнейшему расширению рынка.

Катарский синдром острого респираторного расстройства (ARDS)

Рынок острого респираторного синдрома Катара (ARDS) неуклонно расширяется, поддерживаемый развитой инфраструктурой больниц и увеличением инвестиций в специализированные отделения неотложной помощи. В стране есть хорошо оборудованные центры третичного ухода с современными средствами интенсивной терапии, способными справляться с тяжелыми случаями дыхательной недостаточности. Растущая заболеваемость послеоперационными осложнениями и инфекционными респираторными заболеваниями стимулирует спрос на системы вентиляционной поддержки. Правительственные инициативы по укреплению служб неотложной и интенсивной терапии способствуют дальнейшему росту рынка. Кроме того, принятие международных клинических рекомендаций улучшает эффективность лечения ОРДС и результаты лечения пациентов.

Южноафриканский синдром острого респираторного расстройства (ARDS)

Южноафриканский рынок острого респираторного синдрома (ARDS) становится ключевым фактором роста в регионе, обусловленным высоким бременем инфекционных заболеваний, включая пневмонию, осложнения туберкулеза и респираторную недостаточность, связанную с сепсисом. Улучшающаяся, но неравномерная инфраструктура ICU постепенно расширяет доступ к службам критической помощи как в государственных, так и в частных больницах. Растущее внимание правительства к укреплению здравоохранения и увеличению инвестиций в системы неотложной помощи способствуют развитию рынка. Кроме того, растущие партнерские отношения с международными организациями здравоохранения улучшают доступ к современным вентиляторам и оборудованию интенсивной терапии. Однако неравенство в доступе к здравоохранению между городскими и сельскими районами по-прежнему влияет на доступность лечения и его результаты.

Ближний Восток и Африка: доля рынка острого респираторного синдрома (ARDS)

Индустрия острого респираторного синдрома (ОРДС) на Ближнем Востоке и в Африке в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Merck & Co., Inc. (США)

- Бакстер (США)

- Medtronic (Ирландия)

- Drägerwerk AG & Co. KGaA (Германия)

- Getinge AB (Швеция)

- Fisher & Paykel Healthcare Limited (Новая Зеландия)

- NIHON KOHDEN CORPORATION (Япония)

- Koninklijke Philips N.V. (Нидерланды)

- ResMed (США)

- Hamilton Medical AG (Швейцария)

- Aerogen (Ирландия)

- Smiths Group PLC (Великобритания)

- Air Liquide Healthcare (Франция)

- Vyaire Medical, Inc. (США)

- GE HealthCare (США)

- Mindray DS USA, Inc. (США)

- Noccarc (Индия)

- Zuventus Healthcare Ltd. (Индия)

- InflaRx N.V. (Германия)

- Healios K.K. (Япония)

Каковы последние события на рынке острого респираторного синдрома на Ближнем Востоке и в Африке

- В июне 2025 года Всемирная организация здравоохранения (ВОЗ) обновила глобальное клиническое руководство по лечению тяжелых респираторных заболеваний и ОРДС, усилив стратегии защиты легких от вентиляции и улучшив протоколы кислородной терапии. В обновленных рекомендациях подчеркивается стандартизированная практика ОИТ для лечения гипоксемической дыхательной недостаточности. Эти рекомендации повлияли на подходы к лечению в больницах Ближнего Востока и Африки, особенно в Саудовской Аравии, ОАЭ и Южной Африке.

- В марте 2025 года Министерство здравоохранения Саудовской Аравии объявило о расширении возможностей отделения интенсивной терапии (ICU) в крупных государственных больницах с целью усиления реагирования на критические ситуации при тяжелых респираторных заболеваниях, включая синдром острого респираторного стресса (ARDS). Эта разработка включала развертывание передовых вентиляторов, систем кислородной терапии с высоким потоком и блоков ЭКМО в центрах третичного ухода. Инициатива отражает продолжающиеся инвестиции Саудовской Аравии в укрепление инфраструктуры управления дыхательной недостаточностью и улучшение результатов выживаемости для критически больных пациентов с ОРДС.

- В сентябре 2024 года системы здравоохранения в Объединенных Арабских Эмиратах расширили применение ЭКМО (внекорпоральной мембранной оксигенации) для лечения тяжелых случаев ОРДС в крупных третичных больницах. Это улучшение улучшило выживаемость пациентов с рефрактерной дыхательной недостаточностью, которые не реагируют на обычную механическую вентиляцию. Ведущие больницы Дубая и Абу-Даби интегрировали ECMO в расширенные протоколы ICU для эскалации критической помощи

- В мае 2023 года больницы в Южной Африке увеличили закупки передовых механических вентиляторов и систем респираторной поддержки для борьбы с растущими случаями пневмонии и сепсиса. Государственные и частные медицинские учреждения укрепили возможности ОИТ для удовлетворения растущего спроса на критически важную респираторную помощь. Расширение доступа к системам жизнеобеспечения в крупных городских больницах, таких как Йоханнесбург и Кейптаун

- В августе 2021 года страны Совета сотрудничества стран Персидского залива (ССАГПЗ), включая Саудовскую Аравию и Кувейт, ускорили развертывание передовых систем мониторинга МКУ во время пандемии COVID-19 для борьбы с тяжелыми случаями ОРДС. Больницы приняли цифровые платформы мониторинга пациентов и инструменты управления вентилятором с помощью ИИ для повышения эффективности ICU. Всплеск случаев ОРДС, связанных с COVID-19, значительно увеличил спрос на механические системы вентиляции и поддержки кислорода.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.