Middle East And Africa Burn Care Market

Размер рынка в млрд долларов США

CAGR :

%

USD

42.50 Million

USD

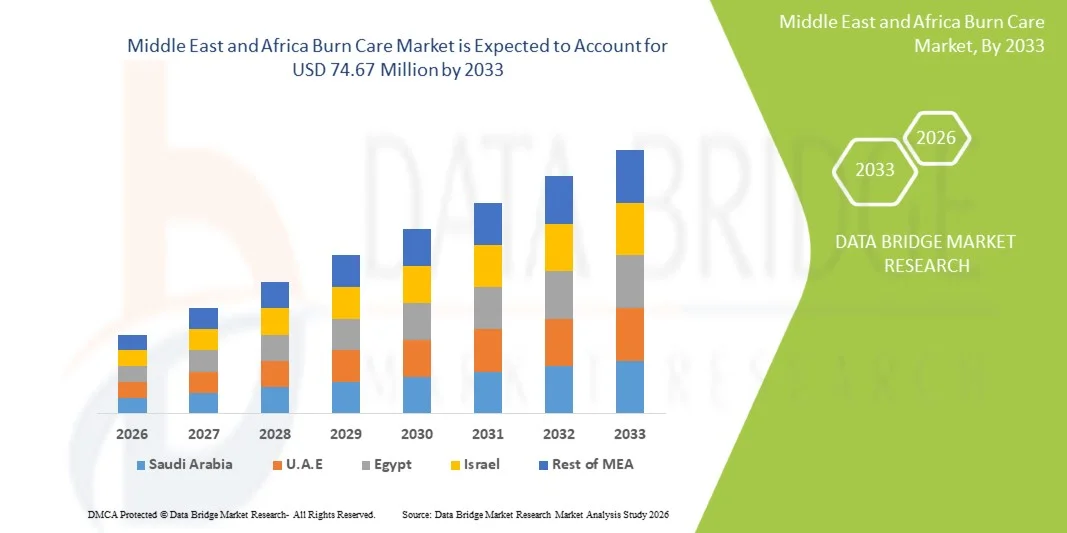

74.67 Million

2025

2033

USD

42.50 Million

USD

74.67 Million

2025

2033

| 2026 –2033 | |

| USD 42.50 Million | |

| USD 74.67 Million | |

| % | |

|

Сегментация рынка средств по лечению ожогов на Ближнем Востоке и в Африке по типу продукции (усовершенствованные средства для лечения ожогов, традиционные средства для лечения ожогов, биологические препараты и другие), глубине ожогов (ожоги второй степени, небольшие ожоги и ожоги третьей степени), типу ожогов (термические ожоги, электрические ожоги, химические ожоги, радиационные ожоги, ожоги от трения и другие), конечным пользователям (больницы, центры лечения ожогов, домашний уход, клиники и другие), каналам сбыта (прямые закупки и розничная торговля) - тенденции отрасли и прогноз до 2033 года.

Размер рынка средств по лечению ожогов на Ближнем Востоке и в Африке

- Объем рынка средств по лечению ожогов на Ближнем Востоке и в Африке в 2025 году оценивался в 42,50 млн долларов США и, как ожидается, достигнет 74,67 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа ожоговых травм, достижениями в технологиях лечения ран и повышением осведомленности о современных методах лечения, что приводит к более широкому внедрению средств по уходу за ожогами в больницах, клиниках и специализированных ожоговых центрах.

- Кроме того, растущий спрос на эффективные, удобные в использовании и быстрозаживляющие решения — такие как современные перевязочные материалы, биопрепараты и кожные трансплантаты — делает современную помощь при ожогах предпочтительным подходом к улучшению результатов лечения пациентов. Эти факторы в совокупности ускоряют внедрение решений по лечению ожогов, тем самым значительно стимулируя рост отрасли.

Анализ рынка средств по лечению ожогов на Ближнем Востоке и в Африке

- Методы лечения ожогов, включая современные перевязочные материалы, биопрепараты, кожные трансплантаты и местные средства, становятся все более важными компонентами современного лечения ран как в стационарных, так и в отделениях неотложной помощи, благодаря их эффективности в ускорении заживления, снижении риска инфекции и повышении комфорта пациента.

- Растущий спрос на средства для лечения ожогов в первую очередь обусловлен увеличением числа ожоговых травм, расширением инфраструктуры здравоохранения, повышением осведомленности о современных методах лечения и растущим внедрением инновационных методов терапии, таких как биоинженерные заменители кожи и антимикробные повязки.

- Саудовская Аравия доминировала на рынке лечения ожогов на Ближнем Востоке и в Африке, занимая наибольшую долю выручки — около 36% в 2025 году. Этому способствовали хорошо развитая инфраструктура здравоохранения, растущие государственные инвестиции в травматологическую и неотложную помощь, увеличение числа специализированных ожоговых центров и присутствие ведущих отечественных и зарубежных производителей средств для лечения ожогов. Акцент страны на улучшении результатов лечения пациентов с помощью передовых технологий лечения ран еще больше укрепляет ее лидерство на рынке.

- Ожидается, что в прогнозируемый период ОАЭ станут самым быстрорастущим регионом на рынке лечения ожогов на Ближнем Востоке и в Африке, демонстрируя среднегодовой темп роста в 8,5% с 2026 по 2033 год. Это обусловлено ростом числа ожоговых травм, быстрой урбанизацией, увеличением расходов на здравоохранение и растущим внедрением передовых методов лечения ожогов как в государственных, так и в частных медицинских учреждениях. Стратегические правительственные инициативы и расширение специализированных ожоговых отделений ускоряют рост рынка лечения ожогов в ОАЭ на Ближнем Востоке и в Африке.

- В 2025 году сегмент термических ожогов занимал наибольшую долю рынка, составляющую 61,7% выручки, главным образом из-за высокой распространенности в мире ожогов пламенем, горячими жидкостями и контактных ожогов.

Обзор отчета и сегментация рынка средств лечения ожогов на Ближнем Востоке и в Африке

|

Атрибуты |

Основные тенденции рынка средств лечения ожогов на Ближнем Востоке и в Африке: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка средств лечения ожогов на Ближнем Востоке и в Африке

« Наблюдается тенденция к переходу на передовые методы лечения ран и малоинвазивные решения для лечения ожогов ».

- Значительная и быстро набирающая обороты тенденция на мировом рынке лечения ожогов на Ближнем Востоке и в Африке — это растущее внедрение передовых методов лечения ран, биопрепаратов и малоинвазивных технологий. Этот сдвиг обусловлен ростом числа ожоговых травм, улучшением инфраструктуры здравоохранения и спросом на более быстрое и эффективное выздоровление.

- Современные методы лечения ожогов, такие как биосинтетические повязки, регенеративные заменители кожи и усовершенствованные гидроколлоидные/гидрогелевые повязки, заменяют традиционные методы на основе марли. Эти решения нового поколения помогают ускорить заживление, снизить риск инфекции и минимизировать боль, способствуя повышению комфорта пациента и улучшению клинических результатов.

- Например, ведущие бренды, такие как Smith+Nephew, Mölnlycke Health Care и Integra LifeSciences, постоянно расширяют свой ассортимент средств для лечения ожогов, предлагая инновационные повязки, разработанные для поддержания баланса влаги, обеспечения антимикробной защиты и поддержки регенерации тканей. Многие из недавно выпущенных продуктов призваны сократить продолжительность пребывания в больнице и уменьшить необходимость хирургического вмешательства.

- Помимо перевязочных материалов, в протоколы лечения ожогов во всех больницах мира все чаще включаются технологические достижения, такие как терапия ран отрицательным давлением (NPWT) и биоинженерные кожные трансплантаты, особенно при глубоких и сложных ожогах.

- Тенденция к более специализированным, интеллектуальным и ориентированным на пациента решениям в области лечения ожогов меняет ожидания медицинских работников во всем мире. В результате крупные компании инвестируют в исследования и разработки инновационных продуктов, таких как матрицы на основе коллагена, синтетические заменители кожи и антимикробные повязки с добавлением серебра, чтобы удовлетворить растущий спрос на передовые методы заживления ран.

- Глобальная потребность в современных технологиях лечения ожогов продолжает расти как в развитых, так и в развивающихся странах, поскольку системы здравоохранения отдают приоритет более быстрому выздоровлению, снижению уровня инфекций и улучшению долгосрочных результатов лечения пациентов с ожогами.

Динамика рынка средств по лечению ожогов на Ближнем Востоке и в Африке

Водитель

«Рост числа ожоговых травм и расширение применения передовых методов лечения ран»

- Глобальный рост числа ожогов, вызванных термическим, химическим, электрическим и радиационным воздействием, является ключевым фактором развития рынка лечения ожогов на Ближнем Востоке и в Африке. По данным многочисленных медицинских учреждений, ежегодно регистрируются миллионы случаев ожогов, требующих медицинской помощи, что создает значительный спрос на эффективные методы лечения.

- Например, в апреле 2025 года были объявлены достижения в области решений для мониторинга на основе Интернета вещей (IoT) для повышения безопасности в складских помещениях самообслуживания, что отражает более широкие инициативы среди компаний, работающих в сфере здравоохранения и безопасности, по совершенствованию технологий предотвращения ожогов и травм. Такие разработки косвенно способствуют развитию экосистемы лечения ожогов, улучшая оперативность реагирования на чрезвычайные ситуации и мониторинг.

- По мере того как больницы и центры неотложной помощи внедряют все более современные методы лечения ран, передовые продукты, такие как антимикробные повязки, биологические заменители кожи, ферментные средства для очищения ран и технологии влажного заживления ран, все чаще отдаются предпочтение традиционным методам.

- Растущая осведомленность о преимуществах эффективного лечения ожогов, таких как снижение частоты инфекций, уменьшение рубцов и улучшение долгосрочных косметических результатов, еще больше способствует росту спроса на передовые средства для лечения ожогов.

- Кроме того, правительственные инициативы и международные программы, направленные на снижение смертности от ожогов, особенно в странах с низким и средним уровнем дохода, ускоряют внедрение новых продуктов и улучшают доступ к современной терапии ожогов.

Сдержанность/Вызов

« Высокая стоимость лечения и ограниченный доступ к современной ожоговой терапии в развивающихся регионах »

- Одной из главных проблем, ограничивающих расширение мирового рынка, является высокая стоимость современных средств и методов лечения ожогов. Специализированные решения, такие как биоинженерные кожные трансплантаты, устройства для вакуумной терапии ран и высококачественные антимикробные повязки, значительно дороже традиционных аналогов, что создает барьер для малообеспеченных слоев населения и недостаточно финансируемых систем здравоохранения.

- Например, хотя инновационные решения для лечения ран обеспечивают превосходные результаты, их высокая стоимость в сочетании с необходимостью постоянной клинической поддержки делает их менее доступными в сельских и экономически неблагополучных регионах.

- Ограниченная доступность квалифицированных специалистов, недостаточное количество ожоговых отделений и неадекватная инфраструктура неотложной медицинской помощи во многих развивающихся странах еще больше препятствуют широкому внедрению передовых методов лечения.

- Несмотря на то, что технологические инновации улучшают результаты лечения ожогов, воспринимаемое и фактическое бремя затрат, связанное с современными методами лечения, замедляет их внедрение, особенно в регионах со слабой системой возмещения расходов.

- Для преодоления этих ограничений потребуется расширение финансирования здравоохранения, повышение доступности медицинских изделий, улучшение подготовки медицинских кадров и усиление глобальных инициатив, направленных на повышение доступности лечения ожогов для всех групп пациентов.

Обзор рынка средств по лечению ожогов на Ближнем Востоке и в Африке

Рынок сегментирован по типу продукции, глубине ожога, типу ожога, конечному пользователю и каналу сбыта.

• По типу продукции

В зависимости от типа продукции, рынок средств по уходу за ожогами на Ближнем Востоке и в Африке сегментирован на передовые средства по уходу за ожогами, традиционные средства по уходу за ожогами, биопрепараты и другие. Сегмент передовых средств по уходу за ожогами занимал наибольшую долю рынка, составляющую 48,6% в 2025 году, благодаря растущему внедрению гидроколлоидов, альгинатов, гидрогелевых листов и повязок на основе серебра, которые обеспечивают превосходный баланс влажности, более быстрое заживление и снижение частоты инфекций. Больницы предпочитают эти решения из-за их способности минимизировать частоту смены повязок, уменьшать боль и повышать комфорт пациента. Рост заболеваемости ожогами средней и тяжелой степени во всем мире и высокий спрос на неадгезивные, клинически подтвержденные повязки еще больше способствуют развитию сегмента. Постоянные инновации в продуктах и более широкое покрытие расходов на лечение на основных рынках также поддерживают доминирование. Повышение осведомленности о передовых методах заживления ран и их внедрение как в стационарных, так и в амбулаторных условиях укрепили лидерство сегмента.

Ожидается, что сегмент биопрепаратов продемонстрирует самый быстрый темп роста — 17,9% в период с 2026 по 2033 год, чему способствует растущее внедрение биоинженерных заменителей кожи, коллагеновых матриц, кератиновых продуктов и регенеративной терапии тканей. Биопрепараты предпочтительны при ожогах третьей степени и сложных ожогах благодаря их превосходной способности стимулировать естественную регенерацию тканей, уменьшать рубцевание и сокращать время восстановления. Рост числа одобрений современных трансплантатов и увеличение инвестиций в технологии 3D-печати кожи и клеточной терапии ускоряют этот рост. Улучшение результатов лечения детей и тяжелых ожогов также повышает спрос. Расширение специализированных ожоговых отделений и растущее количество клинических данных, подтверждающих эффективность биопрепаратов, способствуют их быстрому внедрению во всем мире.

• По глубине ожога

В зависимости от глубины ожога, рынок лечения ожогов на Ближнем Востоке и в Африке сегментируется на ожоги второй степени, легкие ожоги и ожоги третьей степени. Сегмент ожогов второй степени занимал наибольшую долю рынка, составляющую 54,3% в 2025 году, что обусловлено высокой распространенностью ошпариваний, ожогов пламенем и контактных ожогов во всем мире. Для лечения таких ожогов обычно требуются современные влажные повязки, антимикробные средства и гидрогели для снижения риска инфекции и ускорения эпителизации. Рост числа госпитализаций по поводу ожогов средней степени тяжести и увеличение числа бытовых и производственных травм поддерживают доминирование сегмента. Широкое использование протоколов лечения ожогов второй степени как в домашних условиях, так и в клиниках стимулирует спрос. Растущая осведомленность о раннем лечении ожогов и улучшенный доступ к амбулаторным ожоговым услугам еще больше укрепляют позиции сегмента. Растущее использование серебряных повязок и силиконовых пластин для контроля рубцевания также способствует его значительной доле.

Ожидается, что сегмент лечения ожогов третьей степени продемонстрирует самый быстрый темп роста — 16,2% в период с 2026 по 2033 год, чему способствует растущее внедрение хирургических трансплантатов, биопрепаратов, дермальных заменителей и передовых методов реконструкции. Рост числа производственных аварий, травм, связанных с пожарами, и электроожогов, требующих специализированного лечения, также способствует быстрому росту. Специализированные центры лечения ожогов все чаще оснащаются передовыми технологиями для лечения тяжелых ожогов, что улучшает результаты лечения. Рост государственных инвестиций в инфраструктуру травматологии и неотложной помощи, а также расширение отделений интенсивной терапии для ожоговых больных также ускоряют рост. Улучшенные диагностические инструменты и доступность трансплантационных материалов нового поколения дополнительно поддерживают этот быстрорастущий сегмент.

• По типу ожога

В зависимости от типа ожога, рынок средств по уходу за ожогами на Ближнем Востоке и в Африке сегментирован на термические ожоги, электрические ожоги, химические ожоги, радиационные ожоги, ожоги от трения и другие. Сегмент термических ожогов занимал наибольшую долю рынка, составляющую 61,7% выручки в 2025 году, главным образом из-за высокой распространенности в мире ожогов пламенем, горячей жидкостью и контактных ожогов. Бытовые кухонные происшествия, небезопасные системы отопления и воздействие вредных веществ на производстве вносят значительный вклад в возникновение случаев термических ожогов. Термические ожоги требуют широкого спектра лечения, включая гидрогели, антимикробные препараты на основе серебра, современные перевязочные материалы и биопрепараты, что способствует высокому спросу на продукцию. Повышение осведомленности населения о вопросах здравоохранения и улучшение доступа к неотложной медицинской помощи также поддерживают доминирование сегмента. Рост числа госпитализаций по поводу ожогов как в городских, так и в сельских медицинских учреждениях еще больше увеличивает долю выручки сегмента.

Ожидается, что сегмент лечения химических ожогов продемонстрирует самый быстрый темп роста — 15,4% в период с 2026 по 2033 год, чему способствует растущее воздействие коррозионных химических веществ в промышленных, производственных и лабораторных условиях. Химические ожоги требуют применения специализированных очищающих средств, нейтрализующих растворов, антимикробных препаратов и современных перевязочных материалов для защиты тканей от повреждений, что способствует их широкому распространению на рынке. Усиление внимания регулирующих органов к безопасности на рабочем месте, обязательное наличие наборов для лечения химических ожогов и рост индустриализации в развивающихся странах также способствуют ускоренному росту. Повышение осведомленности врачей об оптимальных протоколах лечения химических ожогов также способствует быстрому расширению рынка.

• Конечным пользователем

В зависимости от конечного пользователя, рынок лечения ожогов на Ближнем Востоке и в Африке сегментирован на больницы, центры лечения ожогов, домашний уход, клиники и другие. На долю больниц приходилась наибольшая доля выручки рынка – 49,8% в 2025 году, что обусловлено высокими показателями госпитализации пациентов с ожогами средней и тяжелой степени, требующими хирургического вмешательства, интенсивной терапии и применения современных перевязочных материалов. Больницы остаются основным местом лечения травм третьей степени и ожогов с риском инфицирования, что обуславливает высокое потребление современных перевязочных материалов, биопрепаратов и средств для ухода за ранами. Увеличение возможностей оказания неотложной помощи, наличие специализированных ожоговых отделений и государственная поддержка инфраструктуры травматологической помощи укрепляют доминирование этого сегмента. Больницы также проводят сложные процедуры, такие как хирургическая обработка ран, трансплантация костной ткани и реконструктивные операции, что еще больше способствует их значительной доле.

Ожидается, что сегмент центров лечения ожогов продемонстрирует самый быстрый темп роста — 18,1% в период с 2026 по 2033 год, чему способствует растущее число специализированных ожоговых отделений, предлагающих передовое и целенаправленное лечение. Центры лечения ожогов предоставляют многопрофильную поддержку, включая хирургическое лечение, инфекционное лечение, долгосрочную реабилитацию и лечение рубцов, что делает их все более предпочтительными для тяжелых случаев. Рост инвестиций в специализированные ожоговые центры и растущее предпочтение пациентов к высококачественному лечению, основанному на экспертных знаниях, способствуют росту. Расширение сети специализированных детских ожоговых центров и улучшение показателей выживаемости в специализированных центрах еще больше ускоряют внедрение.

• По каналам сбыта

В зависимости от канала сбыта, рынок средств лечения ожогов на Ближнем Востоке и в Африке сегментирован на прямые тендеры и розничную торговлю. Сегмент прямых тендеров занимал наибольшую долю рынка по выручке в размере 68,4% в 2025 году, чему способствовали оптовые закупки больницами, государственными учреждениями здравоохранения, НПО и специализированными ожоговыми центрами. Каналы прямых тендеров обеспечивают стабильные поставки современных перевязочных материалов, биопрепаратов, хирургических наборов и основных средств ухода по согласованным ценам, что способствует широкому внедрению в учреждениях. Государственные больницы и травматологические центры в значительной степени полагаются на закупки через тендеры из-за экономической эффективности и централизованного управления поставками. Правительства развивающихся стран все чаще выделяют бюджеты на средства лечения ожогов через тендеры, что укрепляет лидерство сегмента.

Ожидается, что сегмент розничной торговли продемонстрирует самый быстрый темп роста — 14,7% в период с 2026 по 2033 год, чему способствуют повышение осведомленности потребителей о первой помощи при ожогах, расширение доступности безрецептурных гелей от ожогов, гидрогелевых подушечек, антимикробных спреев и силиконовых пластырей от рубцов. Расширение аптечных сетей и быстрое развитие платформ электронной коммерции делают средства по уходу за ожогами более доступными. Растущая популярность домашнего лечения небольших ожогов способствует росту розничной сети. Увеличение маркетинга современных безрецептурных средств от ожогов и растущая тенденция к самолечению также подпитывают этот сегмент.

Региональный анализ рынка средств по лечению ожогов на Ближнем Востоке и в Африке

- Глобальный рынок средств по лечению ожогов на Ближнем Востоке и в Африке демонстрирует устойчивый рост, обусловленный увеличением числа ожоговых травм, повышением осведомленности о современных методах лечения ран и внедрением технологически совершенных средств по уходу за ожогами. Больницы, специализированные ожоговые центры и службы домашнего ухода все чаще инвестируют в гидроколлоиды, биопрепараты и биоинженерные заменители кожи для улучшения результатов лечения пациентов.

- Правительственные инициативы по поддержке инфраструктуры оказания травматологической помощи в сочетании с расширением частных медицинских сетей на развивающихся рынках ускоряют внедрение новых технологий на рынке. Кроме того, рост медицинского туризма и совершенствование систем реагирования на чрезвычайные ситуации стимулируют спрос в регионе.

- Интеграция современных перевязочных материалов, регенеративной терапии и противоинфекционных растворов создает предпосылки для устойчивого роста рынка в течение прогнозируемого периода.

Анализ рынка лечения ожогов в Саудовской Аравии, на Ближнем Востоке и в Африке.

Рынок лечения ожогов в Саудовской Аравии и на Ближнем Востоке и в Африке доминировал на этом рынке, занимая наибольшую долю выручки — около 36% в 2025 году. Этому способствовали хорошо развитая инфраструктура здравоохранения, растущие государственные инвестиции в травматологическую и неотложную помощь, увеличение числа специализированных ожоговых центров и присутствие ведущих отечественных и зарубежных производителей средств для лечения ожогов. Сосредоточение внимания страны на улучшении результатов лечения пациентов за счет передовых технологий лечения ран, а также внедрение биопрепаратов и инновационных перевязочных материалов еще больше укрепляет ее лидерство на рынке. Высокие государственные расходы на здравоохранение и расширение сети больниц являются ключевыми факторами, поддерживающими доминирование Саудовской Аравии в регионе.

Анализ рынка средств по лечению ожогов в ОАЭ, на Ближнем Востоке и в Африке

Ожидается, что рынок лечения ожогов в ОАЭ (Ближний Восток и Африка) станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода, увеличившись на 8,5% в год с 2026 по 2033 год. Рост обусловлен увеличением числа ожогов, быстрой урбанизацией, ростом расходов на здравоохранение и расширением внедрения передовых методов лечения ожогов как в государственных, так и в частных медицинских учреждениях. Стратегические правительственные инициативы, создание специализированных ожоговых отделений и растущее присутствие частных больниц и служб по уходу на дому ускоряют рост рынка лечения ожогов в ОАЭ (Ближний Восток и Африка). Внедрение гидроколлоидных препаратов, регенеративной терапии и передовых технологий лечения ран обеспечивает устойчивое расширение рынка по всей стране.

Доля рынка средств по лечению ожогов на Ближнем Востоке и в Африке

В отрасли лечения ожогов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Smith & Nephew (Великобритания)

- Mölnlycke Health Care (Швеция)

- 3M (США)

- Convatec Group (Великобритания)

- Колопласт (Дания)

- Integra LifeSciences (США)

- Джонсон и Джонсон (США)

- Medline Industries (США)

- Дерма Сайнс (США)

- Hollister Incorporated (США)

- Эссити (Швеция)

- Бакстер Интернешнл (США)

- Компания Pediatric Burn Care Products Inc. (США)

- DeRoyal Industries (США)

- Науки о человеке (США)

- BSN Medical (Германия)

- Medtronic (Ирландия)

- Кардинал Хит (США)

- Nestle Health Science (Швейцария)

- Acelity (США)

Последние тенденции на рынке средств лечения ожогов на Ближнем Востоке и в Африке

- В декабре 2022 года компания MediWound получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на препарат NexoBrid® (анакаулаза-bcdb) для лечения тяжелых термических ожогов у взрослых, что стало важной вехой в регулировании ферментативных нехирургических методов удаления струпа, которые могут снизить необходимость хирургического вмешательства при глубоких ожогах второй и третьей степени.

- В марте 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило медицинское устройство InnovaBurn компании Convatec — инновационный продукт на основе внеклеточного матрикса плаценты, предназначенный для лечения сложных хирургических ран и ожогов второй степени. Это устройство предлагает врачам биологически обоснованную альтернативу традиционным перевязочным материалам и расширяет терапевтические возможности при ожогах второй степени.

- В январе 2023 года компания Convatec Group PLC представила на рынке США Convafoam — усовершенствованную пенную повязку, предназначенную для обеспечения комфорта пациентов и удовлетворения клинических потребностей при различных типах ран, включая ожоги. Это отражает рост инноваций в области абсорбирующих защитных повязок для лечения ожоговых ран.

- В августе 2024 года компания MediWound объявила о том, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило применение препарата NexoBrid у детей, разрешив его использование для лечения глубоких частичных и полных термических ожогов у пациентов в возрасте от новорожденных до 18 лет, что значительно расширило область его применения для лечения детских ожогов — группы населения, составляющей значительную долю всех случаев ожогов в мире.

- В марте 2024 года компания AVITA Medical представила 16 научных тезисов на ежегодной конференции Американской ассоциации по лечению ожогов (ABA), в которых были освещены клинические данные и результаты применения в реальной клинической практике системы RECELL и связанных с ней технологий. Это подчеркнуло необходимость продолжения клинического взаимодействия и усилий по сбору доказательств эффективности регенеративных и аутологичных клеточных методов лечения ожогов в профессиональных учреждениях по уходу за ожоговыми больными.

- В апреле 2025 года в отраслевых отчетах отмечалось более широкое внедрение передовых технологий лечения ожогов и ран, таких как устройства на основе внеклеточного матрикса и регенеративные повязки, при этом такие компании, как Smith & Nephew и Coloplast, заключали партнерские соглашения и внедряли инновации в продукцию, направленные на персонализированные, технологически усовершенствованные решения для лечения ожогов.

- В сентябре 2025 года компания MediWound расширила глобальное присутствие препарата NexoBrid, получив разрешение на продажу от Управления по терапевтическим товарам Австралии (TGA) для взрослых и детей с термическими ожогами, что позволило NexoBrid занять позицию признанного во всем мире стандарта ферментативной терапии для удаления струпов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.