Middle East And Africa Cancer Supportive Care Products Market

Размер рынка в млрд долларов США

CAGR :

%

USD

866.40 Million

USD

1,023.11 Million

2024

2032

USD

866.40 Million

USD

1,023.11 Million

2024

2032

| 2025 –2032 | |

| USD 866.40 Million | |

| USD 1,023.11 Million | |

| % | |

|

Сегментация рынка средств поддерживающей терапии рака MEA по типу (гранулоцитарные колониестимулирующие факторы (G-CSF), агенты, стимулирующие эритропоэз (ESA), противорвотные средства, бисфосфонаты, опиоидные анальгетики, нестероидные противовоспалительные препараты (НПВП), противоинфекционные средства, моноклональные антитела и другие), показания (тошнота и рвота, вызванные химиотерапией (CINV), анемия, вызванная химиотерапией, нейтропения, вызванная химиотерапией, боль при раке, оральный мукозит и сухость во рту, метастазы в костях, усталость и другие), канал распространения (больничные аптеки, розничные аптеки, аптеки по изготовлению лекарственных препаратов и интернет-аптеки), применение (больницы и клиники, учреждения по уходу на дому, специализированные центры и другие) — отраслевые тенденции и прогноз 2028.

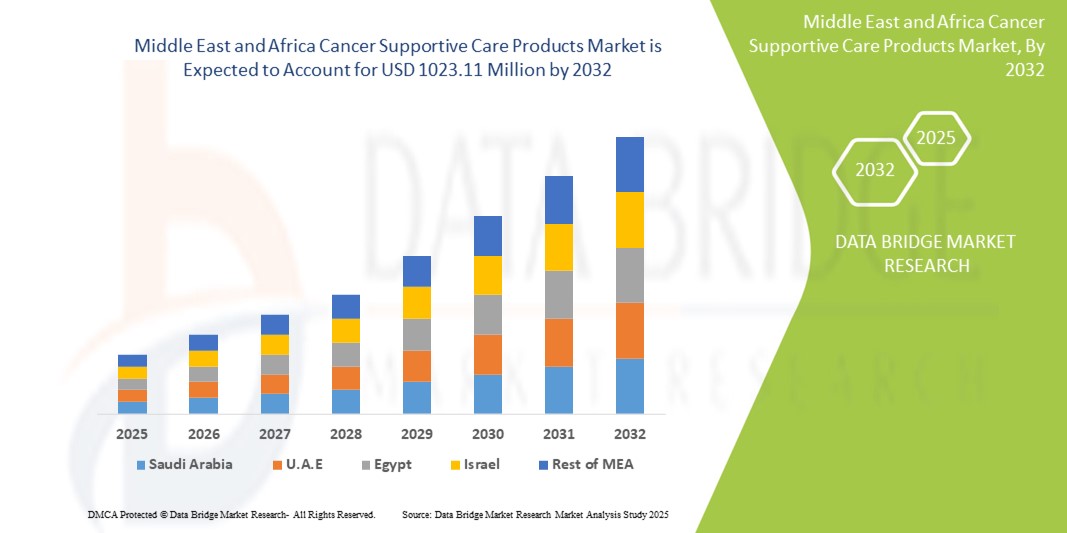

Объем рынка средств поддерживающей терапии онкологических заболеваний на Ближнем Востоке и в Африке

- Объем рынка средств поддерживающей терапии рака на Ближнем Востоке и в Африке оценивался в 866,4 млн долларов США в 2024 году и, как ожидается, достигнет 1023,11 млн долларов США к 2032 году при среднегодовом темпе роста 2,1% в прогнозируемый период.

- На рыночную тенденцию в первую очередь влияют рост заболеваемости раком в регионе и растущее внимание к улучшению качества жизни онкологических больных, несмотря на растущую доступность дженериков и биоаналогов, что может повлиять на доходы.

- Кроме того, продолжающиеся достижения в лечении онкологии и растущая осведомленность о контроле побочных эффектов, связанных с лечением, стимулируют спрос на решения по поддерживающей терапии, делая их неотъемлемой частью комплексного лечения рака. Эти факторы, наряду с усилиями по улучшению инфраструктуры здравоохранения, формируют траекторию отрасли.

Анализ рынка средств поддерживающей терапии рака на Ближнем Востоке и в Африке

- Средства поддерживающей терапии онкологических заболеваний, обеспечивающие необходимое облегчение и контроль побочных эффектов, возникающих в результате лечения рака, например, химиотерапии и радиотерапии, становятся все более важными компонентами комплексной онкологической помощи в регионе Ближнего Востока и Африки ввиду их решающей роли в улучшении благополучия пациентов, приверженности лечению и общего качества жизни.

- Колебания спроса на эти продукты обусловлены в первую очередь постоянным ростом числа случаев заболевания раком, постоянной необходимостью смягчать серьезные побочные эффекты лечения и растущим акцентом на комплексном уходе за пациентами, который выходит за рамки терапии, направленной на опухоль.

- Хотя конкретные данные о региональном доминировании для MEA на мировом рынке не всегда доступны, регион характеризуется разными уровнями развития здравоохранения, при этом такие страны, как Саудовская Аравия, ОАЭ и Катар, демонстрируют прогресс в системах здравоохранения, который, как ожидается, увеличит спрос на продукты поддерживающей терапии. Однако некоторые африканские страны сталкиваются с проблемами с адекватной инфраструктурой здравоохранения, хотя инициативы с ВОЗ и другими организациями направлены на ее улучшение.

- Сегмент противорвотных препаратов доминирует на рынке средств поддерживающей терапии онкологических заболеваний на Ближнем Востоке и в Африке с долей рынка 27,1% в 2024 году, что обусловлено высокой распространенностью тошноты и рвоты, вызванных химиотерапией (CINV), и их важнейшей ролью в обеспечении комфорта пациента и завершении лечения.

Отчет о масштабах и сегментации рынка средств поддерживающей терапии рака на Ближнем Востоке и в Африке

|

Атрибуты |

Рынок средств поддерживающей терапии для больных раком на Ближнем Востоке и в Африке. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка средств поддерживающей терапии рака на Ближнем Востоке и в Африке

«Расширение методов лечения и комплексный уход за пациентами»

- Значительной и ускоряющейся тенденцией на рынке поддерживающей терапии рака на Ближнем Востоке и в Африке является расширение методов лечения для охвата более целостного подхода к уходу за пациентами, выходя за рамки простого управления заболеванием и улучшения общего благополучия во время и после терапии рака. Этот комплексный подход значительно улучшает результаты лечения пациентов и качество их жизни.

- Например, повышенное внимание к лечению периферической нейропатии, вызванной химиотерапией, с помощью новых стратегий управления болью или растущий акцент на питательной поддержке и психологическом консультировании наряду с традиционными методами лечения. Аналогичным образом, интеграция паллиативной помощи на ранних этапах лечения рака подчеркивает сдвиг в сторону более полного опыта пациента.

- Развитие поддерживающей терапии позволяет использовать такие функции, как проактивное управление побочными эффектами лечения, что приводит к лучшему соблюдению пациентом требовательных протоколов и обеспечивает более разумные вмешательства на основе индивидуальных потребностей пациента. Например, некоторые передовые противорвотные схемы используют многокомпонентный подход для улучшения контроля тошноты и рвоты. Кроме того, улучшенное обучение пациентов и расширение прав и возможностей дают пациентам понимание того, как лучше справляться со своими симптомами и активно участвовать в своем выздоровлении.

- Полная интеграция средств поддерживающей терапии с общими планами лечения рака облегчает централизованное управление симптомами пациента, а также реакцией опухоли и другими клиническими параметрами, создавая единый и оптимизированный процесс оказания помощи.

- Эта тенденция к более интегрированным, ориентированным на пациента и проактивным системам поддерживающей помощи фундаментально меняет ожидания пациентов в отношении лечения рака. Соответственно, поставщики медицинских услуг и фармацевтические компании разрабатывают новые продукты и протоколы, направленные на решение более широкого спектра осложнений, связанных с раком.

- Спрос на средства поддерживающей терапии при онкологических заболеваниях, которые обеспечивают комплексное управление симптомами и улучшают самочувствие пациентов, неуклонно растет в различных медицинских учреждениях, поскольку онкологи и пациенты все чаще отдают приоритет комплексному уходу и улучшению переносимости лечения.

Динамика рынка средств поддерживающей терапии рака на Ближнем Востоке и в Африке

Водитель:

«Рост заболеваемости раком и меняющиеся ландшафты лечения»

- Растущая распространенность различных видов рака на Ближнем Востоке и в Африке в сочетании с постоянной эволюцией протоколов лечения рака является существенным фактором повышенного спроса на средства поддерживающей терапии.

- Например, расширение доступа к химиотерапии и лучевой терапии в регионе означает большую группу пациентов, испытывающих сопутствующие побочные эффекты, тем самым увеличивая потребность в поддерживающей терапии. Ожидается, что такие достижения в лечении рака будут стимулировать рост индустрии поддерживающей терапии в прогнозируемый период.

- Поскольку системы здравоохранения становятся все более совершенными в диагностике и лечении рака, а пациенты проходят более интенсивную и длительную терапию, средства поддерживающей терапии обеспечивают существенное облегчение таких побочных эффектов, как тошнота, усталость, боль и нейтропения, что создает настоятельную необходимость для эффективного управления этими осложнениями.

- Кроме того, растущее внедрение новых методов лечения рака, включая таргетную терапию и иммунотерапию, которые также имеют свои собственные отличительные профили побочных эффектов, делает поддерживающую терапию неотъемлемым компонентом этих передовых парадигм лечения, предлагая бесперебойное ведение наряду со специфическими противораковыми препаратами.

- Удобство контроля симптомов, улучшение соблюдения пациентами схем лечения и способность повышать общее качество жизни во время и после терапии рака являются ключевыми факторами, способствующими внедрению продуктов поддерживающей терапии в больницах, клиниках и учреждениях по уходу на дому. Растущее внимание к результатам, сообщаемым пациентами, и растущая осведомленность среди медицинских работников о важности поддерживающей терапии дополнительно способствуют росту рынка.

Сдержанность/Вызов:

«Ценовое давление и ограниченные рамки возмещения»

- Опасения, связанные с ценовым давлением на дженерики и биоаналоги, наряду с ограничениями рамок возмещения расходов на поддерживающую терапию в некоторых странах Ближнего Востока и Африки, представляют собой значительную проблему для более широкого проникновения на рынок. Поскольку многие поддерживающие препараты имеют дженерики или биоаналоги, выходящие на рынок, это приводит к снижению цен, вызывая беспокойство у производителей по поводу устойчивости доходов.

- Например, громкие сообщения о бюджетных ограничениях в системах здравоохранения и различиях в страховом покрытии поддерживающей терапии заставили некоторых пациентов и поставщиков медицинских услуг не спешить в полной мере использовать спектр доступных продуктов, включая новые или более дорогие варианты.

- Решение этих проблем ценообразования и возмещения расходов посредством надежных экономических оценок, пропаганды более широкого страхового покрытия и разработки моделей ухода на основе ценности имеет решающее значение для создания устойчивого доступа к рынку. Такие компании, как местные фармацевтические производители, подчеркивают свои усилия по предоставлению доступных вариантов и работают с правительствами для обеспечения благоприятного возмещения расходов. Кроме того, относительно высокая стоимость некоторых современных поддерживающих методов лечения по сравнению с традиционными методами лечения может стать препятствием для их принятия в чувствительных к цене системах здравоохранения или для пациентов с ограниченными возможностями оплаты из собственного кармана, особенно в развивающихся регионах или для менее обеспеченных слоев населения. В то время как базовые продукты поддерживающего лечения стали более доступными, специализированные или новые методы лечения часто имеют более высокую цену.

- Несмотря на предпринимаемые усилия по снижению затрат и расширению доступа, предполагаемое финансовое бремя некоторых технологий поддерживающей терапии по-прежнему может препятствовать их широкому внедрению, особенно для тех, у кого нет комплексного страхового покрытия или государственной поддержки.

- Преодоление этих проблем посредством расширенных стратегий доступа к рынку, просвещения потребителей о долгосрочных преимуществах поддерживающей терапии и разработки более доступных и доступных вариантов продукции будет иметь решающее значение для устойчивого роста рынка.

Рынок поддерживающей терапии рака на Ближнем Востоке и в Африке

Рынок сегментирован по типу, показанию, каналу сбыта и области применения.

- По типу:

На основе типа рынок средств поддерживающей терапии рака MEA сегментирован на факторы стимуляции колоний гранулоцитов (G-CSF), средства стимуляции эритропоэза (ESA), противорвотные средства, бисфосфонаты, опиоидные анальгетики, нестероидные противовоспалительные препараты (НПВП), противоинфекционные средства, моноклональные антитела и другие. Сегмент противорвотных средств занимает самую большую долю рынка в 27,1% в 2024 году , что обусловлено высокой распространенностью тошноты и рвоты, вызванной химиотерапией (CINV), и их критической ролью в комфорте пациента и завершении лечения. Онкологи часто отдают приоритет противорвотной поддерживающей терапии из-за ее немедленного воздействия на благополучие пациента и простого управления распространенным и неприятным побочным эффектом. На рынке также наблюдается высокий спрос на противорвотные типы из-за их совместимости с различными режимами химиотерапии и доступности разнообразных формул, повышающих приверженность пациентов.

Ожидается, что сегмент факторов стимуляции колоний гранулоцитов (G-CSF) продемонстрирует значительный рост с 2024 по 2032 год, что обусловлено растущим внедрением в управление нейтропенией, вызванной химиотерапией, и их важнейшей ролью в обеспечении возможности пациентам завершить запланированные циклы химиотерапии. G-CSF оказывают жизненно важную поддержку в профилактике тяжелых инфекций, что делает их подходящими для пациентов, проходящих миелосупрессивное лечение, а их интеграция в стандартные руководящие принципы онкологии предоставляет поставщикам медицинских услуг необходимые инструменты для управления осложнениями лечения. Растущая заболеваемость раком, требующим интенсивной химиотерапии, также способствует их растущей популярности.

- По показаниям:

На основе показаний рынок средств поддерживающей терапии рака MEA сегментирован на тошноту и рвоту, вызванные химиотерапией (CINV), анемию, вызванную химиотерапией, нейтропению, вызванную химиотерапией, боль, оральный мукозит и сухость во рту, метастазы в кости, усталость и другие. Сегмент тошноты и рвоты, вызванных химиотерапией (CINV), занимал самую большую долю рынка в 2024 году , что обусловлено высокой заболеваемостью и значительным влиянием CINV на качество жизни пациентов и приверженность лечению. Управление CINV является главным приоритетом для онкологической помощи, и широкая доступность эффективных противорвотных средств способствует доминированию этого сегмента.

Ожидается, что сегмент нейтропении, вызванной химиотерапией, продемонстрирует значительный рост на 6,4% с 2025 по 2032 год, что обусловлено его критической важностью в профилактике опасных для жизни инфекций у пациентов с ослабленным иммунитетом, страдающих раком, и его прямой связью с возможностью завершения циклов химиотерапии. Проактивное управление нейтропенией является стандартной практикой в онкологии, что делает G-CSF и связанные с ними продукты очень востребованными.

- По каналу распространения:

На основе канала сбыта рынок поддерживающей терапии рака на Ближнем Востоке и в Африке сегментируется на больничные аптеки, розничные аптеки, аптеки по изготовлению лекарственных препаратов и интернет-аптеки. Сегмент больничных аптек занимал самую большую долю рынка по выручке в 2024 году , что обусловлено прямым введением многих поддерживающих препаратов во время или сразу после циклов химиотерапии в больницах. Больничные аптеки служат основной точкой выдачи специализированных онкологических препаратов и сопутствующей поддерживающей терапии.

Ожидается, что сегмент розничных аптек продемонстрирует значительный рост с 2025 по 2032 год, что обусловлено растущим переходом к амбулаторному лечению рака и растущим удобством для пациентов получать поддерживающие препараты ближе к дому. Розничные аптеки играют решающую роль в предоставлении пациентам решений по постоянному управлению симптомами за пределами больничных посещений.

- По применению:

На основе сферы применения рынок поддерживающей терапии рака MEA сегментируется на больницы и клиники, учреждения по уходу на дому, специализированные центры и другие. Сегмент больниц и клиник составил наибольшую долю выручки рынка в 2024 году , что обусловлено тем фактом, что большинство видов лечения рака, включая химиотерапию и лучевую терапию, проводятся в этих учреждениях, что требует немедленного доступа к поддерживающей терапии. Больницы и клиники также справляются с острыми побочными эффектами и обеспечивают комплексный мониторинг пациентов.

Ожидается, что сегмент Homecare Settings будет демонстрировать самый быстрый CAGR с 2025 по 2032 год , что обусловлено растущей тенденцией к ценностно-ориентированному уходу, возросшим предпочтением пациентов получать уход на дому и достижениями в системах доставки лекарств, которые позволяют самостоятельно вводить некоторые поддерживающие средства. Homecare обеспечивает повышенный комфорт и удобство для пациентов, проходящих длительное лечение.

Анализ регионального рынка средств поддерживающей терапии для больных раком на Ближнем Востоке и в Африке

- В регионе Ближнего Востока и Африки (БВА) наблюдается значительный рост рынка средств поддерживающей терапии при онкологических заболеваниях , что обусловлено ростом заболеваемости раком, увеличением расходов на здравоохранение и растущим вниманием к улучшению качества жизни пациентов.

- Медицинские работники и пациенты в регионе все больше ценят комплексное управление побочными эффектами, связанными с лечением, и улучшение самочувствия, обеспечиваемое средствами поддерживающей терапии.

- Расширение использования этих методов также подкрепляется улучшением инфраструктуры здравоохранения, растущим пониманием важности комплексного лечения рака и повышением доступности специализированных онкологических услуг, что делает средства поддерживающей терапии важнейшим компонентом лечения рака в регионе Ближнего Востока и Африки.

Обзор рынка средств поддерживающей терапии рака на Ближнем Востоке и в Африке

- Обзор рынка средств поддерживающей терапии для больных раком в Южной Африке

Южноафриканский рынок средств поддерживающей терапии для лечения рака переживает существенный рост, чему способствуют рост заболеваемости раком и расширение доступа к лечению онкологии. Потребители и поставщики медицинских услуг все чаще отдают приоритет эффективному управлению побочными эффектами лечения с помощью комплексных решений поддерживающей терапии. Растущее предпочтение моделей ухода, ориентированных на пациента, в сочетании с растущей осведомленностью о преимуществах поддерживающей терапии в улучшении результатов лечения еще больше подталкивают индустрию средств поддерживающей терапии. Более того, растущие инвестиции в инфраструктуру здравоохранения и доступность более широкого спектра средств поддерживающей терапии вносят значительный вклад в расширение рынка.

- Обзор рынка средств поддерживающей терапии для больных раком в Саудовской Аравии

Рынок средств поддерживающей терапии рака в Саудовской Аравии, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет значительных государственных инвестиций в здравоохранение, растущего бремени рака и растущего спроса на передовые методы лечения. Увеличение числа специализированных онкологических центров в сочетании со спросом на комплексный уход за пациентами способствует принятию средств поддерживающей терапии. Специалисты здравоохранения Саудовской Аравии также привлекают эффективность и комфорт для пациентов, которые предлагают эти продукты. В регионе наблюдается значительный рост в больницах, клиниках и на дому, причем средства поддерживающей терапии включаются как в устоявшиеся протоколы лечения, так и в новые подходы персонализированной медицины.

- Обзор рынка средств поддерживающей терапии для больных раком в ОАЭ

Ожидается, что рынок средств поддерживающей терапии рака в ОАЭ будет расти на заметные среднегодовые темпы роста в 6,5% в течение прогнозируемого периода, что обусловлено растущей тенденцией медицинского туризма, высокими располагаемыми доходами и стремлением к повышению стандартов здравоохранения и благополучия пациентов. Кроме того, опасения относительно побочных эффектов, связанных с лечением, и комфорта пациентов побуждают как поставщиков медицинских услуг, так и пациентов выбирать комплексные решения поддерживающей терапии. Ожидается, что принятие ОАЭ передовых медицинских технологий наряду с надежной инфраструктурой здравоохранения и страховым покрытием продолжит стимулировать рост рынка.

- Обзор рынка средств поддерживающей терапии рака в Египте

Ожидается, что рынок поддерживающей терапии рака в Египте будет расширяться со значительным среднегодовым темпом роста в 5,8% в течение прогнозируемого периода, что обусловлено ростом осведомленности о раке и связанных с ним осложнениях лечения, а также спросом на доступные и недорогие решения поддерживающей терапии. Улучшение инфраструктуры здравоохранения Египта в сочетании с большим количеством пациентов способствует принятию поддерживающей терапии, особенно в государственных и частных больницах. Интеграция поддерживающей терапии в стандартные протоколы онкологии также становится все более распространенной, с сильным предпочтением экономически эффективных, но действенных решений, соответствующих местным приоритетам здравоохранения.

- Обзор рынка средств поддерживающей терапии для больных раком в Израиле

Рынок поддерживающей терапии рака в Израиле набирает обороты, поддерживаемый передовыми возможностями страны в области медицинских исследований, высоким стандартом здравоохранения и спросом на инновационные терапевтические решения. Израильский рынок уделяет большое внимание передовым методам лечения онкологии, а внедрение поддерживающей терапии обусловлено растущим числом диагнозов рака и сильным акцентом на качестве жизни пациентов во время лечения. Интеграция поддерживающей терапии с другими передовыми медицинскими технологиями и подходами персонализированной медицины стимулирует рост. Более того, мощный фармацевтический сектор Израиля и активные инициативы в области исследований и разработок, вероятно, подстегнут спрос на новые и улучшенные поддерживающие решения как в больницах, так и в амбулаторных условиях.

Доля рынка средств поддерживающей терапии рака на Ближнем Востоке и в Африке

Индустрия поддерживающей терапии рака на Ближнем Востоке и в Африке в основном представлена хорошо зарекомендовавшими себя мировыми фармацевтическими компаниями с сильным присутствием в онкологии и растущим вниманием к региону Ближнего Востока и Африки. К ним относятся:

- Amgen Inc. (США)

- Новартис АГ (Швейцария)

- Merck & Co. Inc. (США)

- Ф. Хоффманн-Ла Рош АГ (Швейцария)

- Джонсон и Джонсон (США)

- Helsinn Healthcare SA (Швейцария)

- Heron Therapeutics (США)

- GSK plc (Великобритания)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Baxter International Inc. (США)

- Санофи (Франция)

- Sun Pharmaceutical Industries Ltd. (Индия)

Последние разработки на рынке средств поддерживающей терапии онкологических заболеваний на Ближнем Востоке и в Африке

- В октябре 2024 года компания OncoZenge AB объявила о своем намерении сотрудничать с Pharmanovia для коммерциализации BupiZenge в Европе, на Ближнем Востоке и в Северной Африке («регион EMENA»). Это предполагаемое соглашение направлено на решение проблемы боли при оральном мукозите, распространенном и изнурительном побочном эффекте лечения рака, подчеркивая приверженность улучшению качества жизни пациентов в регионе.

- В мае 2024 года Barkat Pharmaceutical Group через свою дочернюю компанию Sobhan Oncology представила пять новых противораковых и противогрибковых препаратов, способствуя удовлетворению внутреннего спроса и расширению экспорта, что сделало ее первым производителем онкологических препаратов в регионе Ближнего Востока.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА СРЕДСТВ ПОДДЕРЖИВАЮЩЕЙ ТЕРАПИИ ПРИ РАКОВЫХ ЗАБОЛЕВАНИЯХ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.4 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.5 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.7 КРИВАЯ ЛИНИИ ЖИЗНИ ТИПА ЛЕКАРСТВЕННЫХ СРЕДСТВ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 НОРМАТИВНЫЕ

5 ОБЗОР РЫНКА

5.1 ВОДИТЕЛИ

5.1.1 РОСТ БРЕМЯ РАКА ВО ВСЕМ МИРЕ

5.1.2 УВЕЛИЧЕНИЕ ИНИЦИАТИВ СО СТОРОНЫ ПРАВИТЕЛЬСТВА И ДРУГИХ ОРГАНИЗАЦИЙ ЗДРАВООХРАНЕНИЯ

5.1.3 РАСТУЩАЯ ЧИСЛЕННОСТЬ ГЕРИАТРИЧЕСКОГО НАСЕЛЕНИЯ

5.1.4 РОСТ ЧИСЛА ОДОБРЕНЫХ ПРОДУКТОВ

5.1.5 РОСТ РАСХОДОВ НА ЗДРАВООХРАНЕНИЕ

5.2 ОГРАНИЧЕНИЯ

5.2.1 ПОБОЧНЫЕ ЭФФЕКТЫ И РИСКИ, СВЯЗАННЫЕ С ПРЕПАРАТАМИ ДЛЯ ПОДДЕРЖКИ РАКА

5.2.2 ОТСУТСТВИЕ РАННЕГО ОБНАРУЖЕНИЯ

5.3 ВОЗМОЖНОСТИ

5.3.1 ПРИОБРЕТЕНИЕ И СОГЛАШЕНИЕ С ОСНОВНЫМИ ИГРОКАМИ

5.3.2 РАСТУЩИЕ ЗАПУСКИ ПРОДУКТОВ

5.3.3 РАСШИРЕНИЕ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ НИОКР

5.4 ПРОБЛЕМЫ

5.4.1 ПОЛИТИКА СТРОГОГО РЕГУЛИРОВАНИЯ

5.4.2 ИСТЕЧЕНИЕ СРОКА ДЕЙСТВИЯ ПАТЕНТА НА ЛЕКАРСТВА

6 ВЛИЯНИЕ COVID-19 НА РЫНОК СРЕДСТВ ПОДДЕРЖИВАЮЩЕЙ ТЕРАПИИ РАКА НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

6.1 ВЛИЯНИЕ НА ЦЕНУ

6.2 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.3 ВЛИЯНИЕ НА СПРОС

6.4 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ ДЛЯ ПРОИЗВОДИТЕЛЕЙ

6.5 ЗАКЛЮЧЕНИЕ

7 РЫНОК СРЕДСТВ ПОДДЕРЖИВАЮЩЕЙ ТЕРАПИИ ПРИ РАКОВЫХ ЗАБОЛЕВАНИЯХ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ЛЕКАРСТВ

7.1 ОБЗОР

7.2 ГРАНУЛОЦИТАРНЫЙ КОЛОНИОСТИМУЛИРУЮЩИЙ ФАКТОР (GCSFS)

7.2.1 ФИЛГРАСТИМ ДЛИТЕЛЬНОГО ДЕЙСТВИЯ

7.2.2 ФИЛГРАСТИМ

7.2.3 ЛЕНОГРАСТИМ

7.3 СРЕДСТВА, СТИМУЛИРУЮЩИЕ ЭРИТРОПОЭТИН (ЭСА)

7.3.1 ЭПО-А/В

7.3.2 ДПО

7.3.3 КЭРА

7.3.4 ЭПО-К

7.4 ОПИОИДНЫЕ АНАЛЬГЕТИКИ

7.4.1 ФЕНТАНИЛ

7.4.2 МЕТАДОН

7.4.3 ТРАМАДОЛ

7.4.4 ДРУГИЕ

7.5 МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА

7.6 НЕСТЕРОИДНЫЕ ПРОТИВОВОСПАЛИТЕЛЬНЫЕ ПРЕПАРАТЫ (НПВП)

7.6.1 Безрецептурные НПВП

7.6.1.1 АСПИРИН

7.6.1.2 ИБУПРОФЕН

7.6.1.3 НАПРОКСЕН НАТРИЯ

7.6.2 РЕЦЕПТУРНЫЕ НПВП

7.6.2.1 ЦЕЛЕКОКСИБ

7.6.2.2 ДИКЛОФЕНАК

7.6.2.3 ИНДОМЕТАЦИН

7.6.2.4 КЕТОРОЛАК

7.6.2.5 МЕЛОКСИКАМ

7.6.2.6 НАБУМЕТОН

7.6.2.7 НАПРОКСЕН

7.6.2.8 ОКСАПРОЗИН

7.6.2.9 ПИРОКСИКАМ

7.6.2.10 СУЛИНДАК

7.6.2.11 ДРУГИЕ

7.7 БИСФОСФОНАТЫ

7.7.1 ЗОЛЕДРОНОВАЯ КИСЛОТА ИЛИ ЗОЛЕДРОНАТ

7.7.2 ДИНАТРИЯ ПАМИДРОНАТ

7.7.3 ИБАНДРОНОВАЯ КИСЛОТА ИЛИ ИБАНДРОНАТ

7.7.4 НАТРИЯ КЛОДРОНАТ

7.8 ПРОТИВОРВОТНЫЕ СРЕДСТВА

7.8.1 АПРЕПИТАНТ

7.8.2 ДЕКСАМЕТАЗОН

7.8.3 ДОЛАСЕТРОН

7.8.4 ГРАНИСЕТРОН

7.8.5 ОНДАНСЕТРОН

7.8.6 ПАЛОНОСЕТРОН

7.8.7 ПРОХЛОРПЕРАЗИН

7.8.8 РОЛАПИТАНТ

7.8.9 ДРУГИЕ

7.9 АНТИГИСТАМИННЫЕ ПРЕПАРАТЫ

7.9.1 ГИДРОКСИЗИН

7.9.2 ДИФЕНГИДРАМИН

7.9.3 ДРУГИЕ

7.1 ДРУГОЕ

8 РЫНОК СРЕДСТВ ПОДДЕРЖИВАЮЩЕЙ ТЕРАПИИ ПРИ РАКОВЫХ ЗАБОЛЕВАНИЯХ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ

8.1 ОБЗОР

8.2 БРЕНДОВЫЙ

8.2.1 НЕЙЛАСТА

8.2.2 АРАНЕСП

8.2.3 ПРОЛИА

8.2.4 ЭКСГЕВА

8.2.5 ЭПОГЕН

8.2.6 ЭПРЕКС

8.2.7 НЕЙПОГЕН

8.2.8 ДРУГИЕ

8.3 ГЕНЕРИКИ

9 РЫНОК СРЕДСТВ ПОДДЕРЖИВАЮЩЕЙ ТЕРАПИИ ПРИ РАКОВЫХ ЗАБОЛЕВАНИЯХ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ РАКА

9.1 ОБЗОР

9.2 РАК ЛЕГКИХ

9.3 РАК ГРУДИ

9.4 РАК ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ

9.5 РАК ПЕЧЕНИ

9.6 РАК МОЧЕВОГО ПУЗЫРЯ

9.7 ЛЕЙКЕМИЯ

9.8 МЕЛАНОМА

9.9 РАК ЯИЧНИКОВ

9.1 ДРУГИЕ ВИДЫ РАКА

10. РЫНОК СРЕДСТВ ПОДДЕРЖИВАЮЩЕЙ ТЕРАПИИ ПРИ РАКОВЫХ ЗАБОЛЕВАНИЯХ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

10.1 ОБЗОР

10.2 БОЛЬНИЦЫ

10.2.1 БОЛЬНИЦЫ ЭКСТРЕННОЙ ПОМОЩИ

10.2.2 БОЛЬНИЦЫ ДОЛГОСРОЧНОГО УХОДА

10.2.3 УЧРЕЖДЕНИЯ СЕСТРИНСКОГО УХОДА

10.3 КЛИНИКИ

10.4 БОЛЬНИЦЫ И АКАДЕМИЧЕСКИЕ УЧРЕЖДЕНИЯ

10.5 ДРУГОЕ

11 РЫНОК СРЕДСТВ ПОДДЕРЖИВАЮЩЕЙ ТЕРАПИИ ПРИ РАКОВЫХ ЗАБОЛЕВАНИЯХ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

11.1 ОБЗОР

11.2 БОЛЬНИЧНЫЕ АПТЕКИ

11.3 РОЗНИЧНЫЕ АПТЕКИ

11.4 РЕЦЕПТУРНЫЕ АПТЕКИ

12 РЫНОК СРЕДСТВ ПОДДЕРЖИВАЮЩЕЙ ТЕРАПИИ ПРИ РАКОВЫХ ЗАБОЛЕВАНИЯХ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ГЕОГРАФИИ

12.1 БЛИЖНИЙ ВОСТОК И АФРИКА

12.1.1 ЮЖНАЯ АФРИКА

12.1.2 САУДОВСКАЯ АРАВИЯ

12.1.3 ОАЭ

12.1.4 ИЗРАИЛЬ

12.1.5 ЕГИПЕТ

12.1.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

13 РЫНОК СРЕДСТВ ПОДДЕРЖИВАЮЩЕЙ ТЕРАПИИ ПРИ РАКОВЫХ ЗАБОЛЕВАНИЯХ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ОБЗОР КОМПАНИИ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

14 SWOT

15 ПРОФИЛЕЙ КОМПАНИЙ

15.1 AMGEN INC.

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 ПФАЙЗЕР ИНК.

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.3 JANSSEN PHARMACEUTICALS, INC. (ДОЧЕРНЯЯ КОМПАНИЯ JOHNSON & JOHNSON SERVICES, INC.)

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.4 НОВАРТИС АГ

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.5 АКАЦИЯ ФАРМА ГРУПП ПЛС

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.5.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.6 АКРОТЕХ БИОФАРМА

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.6.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.7 АПР

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 ПОРТФЕЛЬ ПРОДУКЦИИ

15.7.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.8 БАКСТЕР

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 АНАЛИЗ ДОХОДОВ

15.8.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.9 БАЙЕР АГ

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 АНАЛИЗ ДОХОДОВ

15.9.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.1 Ф. ХОФФМАНН-ЛА РОШ ЛТД

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 АНАЛИЗ ДОХОДОВ

15.10.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.11 ХЕЛЬСИНН ХЕЛСКЕА СА

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.11.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.12 HERON THERAPEUTICS, INC.

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 АНАЛИЗ ДОХОДОВ

15.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.13 КЁВА КИРИН КО., ЛТД.

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 АНАЛИЗ ДОХОДОВ

15.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.14 MERCK SHARP & DOHME CORP. (ДОЧЕРНЯЯ КОМПАНИЯ MERCK & CO., INC.)

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 АНАЛИЗ ДОХОДОВ

15.14.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.15 МАЙЛАН НВ

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 АНАЛИЗ ДОХОДОВ

15.15.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.16 ОКСФОРД ФАРМАСАЙНС ЛТД

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 ПОРТФЕЛЬ ТЕХНОЛОГИЙ

15.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.17 СПЕКТРУМ ФАРМАСЬЮТИКАЛС, ИНК.

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 АНАЛИЗ ДОХОДОВ

15.17.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.17.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.18 САН ФАРМАСЬЮТИКАЛ ИНДАСТРИЗ ЛТД.

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 АНАЛИЗ ДОХОДОВ

15.18.3 ПОРТФЕЛЬ ПРОДУКЦИИ

15.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.19 ТЕРСЕРА ТЕРАПЕВТИКС ООО

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 АССОРТИМЕНТ ПРОДУКЦИИ

15.19.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.2 TEVA PHARMACEUTICALS USA, INC. (ДОЧЕРНЯЯ КОМПАНИЯ TEVA PHARMACEUTICAL INDUSTRIES LTD.)

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 АНАЛИЗ ДОХОДОВ

15.20.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.20.4 ПОСЛЕДНИЕ СОБЫТИЯ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.