Middle East And Africa Cardiopulmonary Bypass Accessory Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.23 Billion

USD

6.72 Billion

2025

2033

USD

5.23 Billion

USD

6.72 Billion

2025

2033

| 2026 –2033 | |

| USD 5.23 Billion | |

| USD 6.72 Billion | |

| % | |

|

Сегментация рынка вспомогательного оборудования для кардиопульмонального шунтирования на Ближнем Востоке и в Африке по продуктам (оксигенаторы, аппараты ЭКМО, насосы, канюли, термометры, теплообменники, фильтры, хомуты для трубок, гемоконцентраторы, системные панели, датчики и аксессуары, системы контроля кардиоплегии, резервуары, детекторы пузырьков, электронные газовые смесители, электрические венозные окклюдеры, хомуты для венозных линий и аксессуары), типу управления (ручное, электрическое и батарейное), применению (кардиохирургия, оксигенаторы для кардиохирургии, лечение острой дыхательной недостаточности, рак легких, трансплантация органов и другие), возрасту (взрослые, пожилые и дети), конечным пользователям (больницы, кардиологические центры, научно-исследовательские и академические учреждения, амбулаторные хирургические центры и другие), каналам сбыта (прямые тендеры, сторонние дистрибьюторы и розничные продажи) — тенденции и прогноз развития отрасли. 2033

Размер рынка оборудования для кардиопульмонального шунтирования на Ближнем Востоке и в Африке

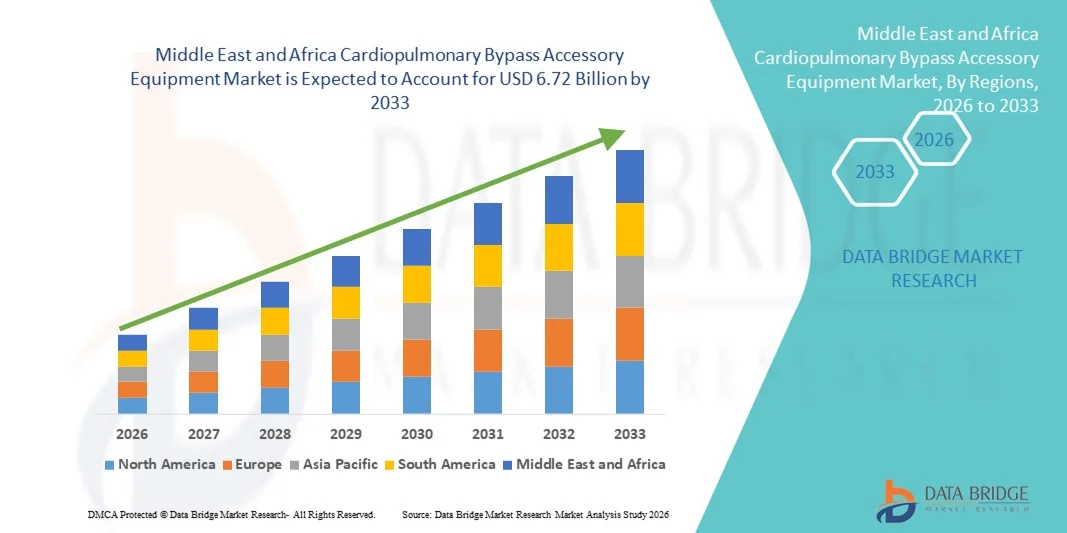

- Объем рынка вспомогательного оборудования для кардиопульмонального шунтирования на Ближнем Востоке и в Африке в 2025 году оценивался в 5,23 млрд долларов США и, как ожидается, достигнет 6,72 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,2% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечно-сосудистых заболеваний, расширением хирургической инфраструктуры в странах Персидского залива и Африки, а также увеличением использования современных систем искусственного кровообращения как в государственных, так и в частных медицинских учреждениях.

- Кроме того, растущий спрос на эффективное и надежное хирургическое вспомогательное оборудование, повышение осведомленности о кардиологической помощи и инвестиции в модернизацию систем здравоохранения позиционируют вспомогательные устройства для аппарата искусственного кровообращения как незаменимые инструменты в кардиохирургии на Ближнем Востоке и в Африке. Эти факторы в совокупности ускоряют внедрение таких решений, значительно ускоряя тем самым рост отрасли.

Анализ рынка оборудования для кардиопульмонального шунтирования на Ближнем Востоке и в Африке

- Вспомогательное оборудование для искусственного кровообращения, включая оксигенаторы, насосы, фильтры и системы мониторинга, становится все более важным в современной кардиохирургии, обеспечивая проведение операций как у взрослых, так и у детей в больницах и специализированных кардиологических центрах на Ближнем Востоке и в Африке, благодаря своей роли в повышении эффективности хирургических вмешательств, безопасности пациентов и клинических результатов.

- Растущий спрос на эти устройства обусловлен прежде всего увеличением распространенности сердечно-сосудистых заболеваний, расширением инфраструктуры кардиохирургии и повышением осведомленности медицинских работников региона о передовых методах лечения сердечно-сосудистых заболеваний.

- Саудовская Аравия доминировала на рынке оборудования для кардиопульмонального шунтирования на Ближнем Востоке, занимая наибольшую долю выручки в 42,5% в 2025 году. Для страны характерны хорошо развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и наличие передовых кардиологических центров.

- Ожидается, что в прогнозируемый период Африка станет самым быстрорастущим регионом на рынке благодаря продолжающимся инициативам по развитию здравоохранения, увеличению инвестиций в кардиохирургические центры и расширению использования современного хирургического оборудования как в государственных, так и в частных больницах.

- Сегмент оксигенаторов доминировал на рынке вспомогательного оборудования для кардиопульмонального шунтирования, занимая 39,2% рынка в 2025 году, благодаря своей важнейшей роли в обеспечении эффективного газообмена и безопасности пациента во время процедур кардиопульмонального шунтирования.

Обзор отчета и сегментация рынка оборудования для кардиопульмонального шунтирования на Ближнем Востоке и в Африке

|

Атрибуты |

Анализ рынка вспомогательных устройств для кардиопульмонального шунтирования на Ближнем Востоке и в Африке: ключевые тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка оборудования для кардиопульмонального шунтирования на Ближнем Востоке и в Африке

Повышение точности хирургических операций за счет интегрированного мониторинга и автоматизации.

- Значительной и быстро набирающей обороты тенденцией на рынке оборудования для искусственного кровообращения на Ближнем Востоке и в Африке является более глубокая интеграция передовых технологий мониторинга и полуавтоматических систем управления в процессы перфузии, что существенно повышает точность хирургических вмешательств и позволяет принимать решения в режиме реального времени во время кардиохирургических операций.

- Например, современные устройства искусственного кровообращения все чаще проектируются таким образом, чтобы интегрироваться с цифровыми платформами мониторинга, отслеживающими уровень оксигенации, скорость кровотока и температурные параметры, что позволяет медицинским бригадам быстро реагировать на изменения во время операции, сохраняя при этом стабильность процедуры.

- Интеграция технологий в вспомогательные устройства для обходного кровообращения обеспечивает такие функции, как непрерывный сбор данных, прогнозируемые оповещения о безопасности и улучшенное управление перфузией на основе параметров пациента. Например, некоторые системы оксигенаторов и датчиков разработаны для повышения эффективности газообмена и срабатывания оповещений при изменении пороговых значений производительности. Кроме того, автоматизированная поддержка управления обеспечивает перфузионистам большую стабильность в работе и снижает нагрузку на ручную настройку.

- Бесшовная интеграция устройств для шунтирования с больничными информационными системами и платформами хирургического мониторинга обеспечивает централизованный контроль за кардиологическими процедурами. Благодаря унифицированным интерфейсам хирургические бригады могут координировать данные о перфузии с системами анестезии и мониторинга жизненно важных показателей, создавая более синхронизированную и контролируемую обстановку в операционной.

- Тенденция к созданию более точных, быстродействующих и взаимосвязанных систем перфузии меняет клинические ожидания в отношении поддержки кардиохирургических операций. Вследствие этого производители разрабатывают аксессуары нового поколения с такими функциями, как встроенные датчики, аналитика в реальном времени и совместимость с цифровыми хирургическими платформами, используемыми в передовых кардиологических центрах.

- В крупных больницах неуклонно растет спрос на оборудование для искусственного кровообращения, отличающееся высокой надежностью и интегрированной поддержкой мониторинга, поскольку медицинские учреждения все чаще отдают приоритет безопасности хирургических операций, эффективности и улучшению результатов лечения пациентов.

Динамика рынка оборудования для кардиопульмонального шунтирования на Ближнем Востоке и в Африке

Водитель

Растущая потребность обусловлена увеличением бремени сердечно-сосудистых заболеваний и расширением хирургических возможностей.

- Растущая распространенность сердечно-сосудистых заболеваний на Ближнем Востоке и в Африке, в сочетании с постепенным расширением специализированных кардиологических центров, является основной причиной роста спроса на оборудование для искусственного кровообращения.

- Например, несколько специализированных больниц в регионе расширяют свои отделения кардиохирургии и внедряют передовые перфузионные устройства для поддержки большего количества процедур и более сложных вмешательств, что способствует росту рынка.

- По мере того как системы здравоохранения наращивают свои возможности в области кардиологической помощи, вспомогательные устройства для шунтирования обеспечивают такие важные функции, как насыщение крови кислородом, регулирование кровообращения и фильтрация, что делает их незаменимыми при операциях на открытом сердце и корректирующих кардиохирургических операциях.

- Кроме того, государственные инвестиции в модернизацию здравоохранения и создание специализированных кардиологических институтов побуждают больницы внедрять современные технологии хирургической поддержки, соответствующие международным стандартам лечения.

- Растущее старение населения в ряде стран Ближнего Востока приводит к увеличению заболеваемости сердечно-сосудистыми заболеваниями, что, в свою очередь, повышает потребность в хирургических операциях с использованием аппарата искусственного кровообращения.

- Рост медицинского туризма в некоторых регионах Ближнего Востока побуждает частные больницы оснащать современные отделения кардиохирургии надежными системами искусственного кровообращения для привлечения иностранных пациентов.

- Потребность в надежной хирургической поддержке, улучшении показателей выживаемости и повышении послеоперационных результатов стимулирует внедрение современных устройств для шунтирования как в государственных, так и в частных медицинских учреждениях, а программы обучения перфузионистов способствуют дальнейшему росту их использования.

Сдержанность/Вызов

Высокая стоимость оборудования и техническая сложность являются барьерами.

- Опасения, связанные с высокой стоимостью и технической сложностью вспомогательного оборудования для аппарата искусственного кровообращения, представляют собой серьезную проблему для более широкого проникновения на рынок, особенно в медицинских учреждениях с ограниченными ресурсами в некоторых регионах.

- Например, небольшие больницы могут колебаться в инвестировании в высококачественные перфузионные принадлежности и дополнительные устройства для мониторинга из-за бюджетных ограничений и конкурирующих приоритетов в области инфраструктуры, что может замедлить темпы внедрения.

- Для преодоления этих барьеров необходимы экономически эффективные предложения продукции, надежная техническая поддержка и специализированное обучение, обеспечивающее безопасное и эффективное использование оборудования. Производители все чаще уделяют внимание долговечности, обучению пользователей и сервисным соглашениям для поддержки клинических групп.

- Кроме того, потребность в квалифицированных перфузионистах и постоянном техническом обслуживании увеличивает общую нагрузку на медицинские учреждения, что усложняет принятие решений о закупках для некоторых из них.

- Ограниченные рамки возмещения расходов на сложные кардиологические процедуры в некоторых странах могут снизить готовность больниц инвестировать в высококачественное оборудование для шунтирования и частые обновления.

- Ограничения в цепочке поставок и зависимость от импортных медицинских изделий могут привести к задержкам в закупках и колебаниям цен для медицинских учреждений на некоторых рынках Африки и Ближнего Востока.

- Преодоление этих проблем посредством стратегий повышения доступности, расширения клинической подготовки и долгосрочной поддержки услуг будет иметь важное значение для поддержания роста рынка в различных системах здравоохранения региона.

Обзор рынка оборудования для кардиопульмонального шунтирования на Ближнем Востоке и в Африке

Рынок сегментирован по типу продукции, типу операций, применению, возрасту, конечному пользователю и каналу сбыта.

- По продукту

Рынок вспомогательного оборудования для аппарата искусственного кровообращения сегментирован по видам продукции на оксигенаторы, аппараты ЭКМО, насосы, канюли, термометры, теплообменники, фильтры, хомуты для трубок, гемоконцентраторы, системные панели, датчики и аксессуары, системы контроля кардиоплегии, резервуары, детекторы пузырьков, электронные газовые смесители, электрические венозные окклюдеры, зажимы для венозных линий и аксессуары. Сегмент оксигенаторов доминировал на рынке, занимая наибольшую долю выручки в 39,2% в 2025 году, благодаря своей незаменимой роли в газообмене во время операций с использованием аппарата искусственного кровообращения. Оксигенаторы необходимы практически при всех операциях на открытом сердце, что делает их стандартным компонентом в операционных для кардиохирургических вмешательств. Больницы постоянно закупают современные оксигенаторы для поддержания оксигенации пациентов и обеспечения безопасности процедур. Постоянное улучшение биосовместимости мембран и их эффективности способствует их широкому распространению. Растущий объем кардиохирургических операций в регионе Ближнего Востока и Африки еще больше усиливает спрос. На рынке также сохраняется предпочтение к оксигенаторам благодаря их совместимости с современными аппаратами искусственного кровообращения и системами мониторинга.

Ожидается, что сегмент аппаратов ЭКМО продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на длительную кардиопульмональную поддержку в отделениях интенсивной терапии. ЭКМО все чаще используется в случаях тяжелой сердечной и дыхательной недостаточности. Расширение мощностей отделений интенсивной терапии в странах Персидского залива способствует увеличению их использования. Программы обучения повышают квалификацию и уверенность врачей. Растущая распространенность респираторных заболеваний также способствует росту спроса. Сегмент выигрывает от растущих инвестиций в инфраструктуру жизнеобеспечения в больницах третьего уровня.

- В ходе операции

В зависимости от способа эксплуатации рынок сегментируется на системы с ручным, электрическим и аккумуляторным управлением. Сегмент систем с электрическим управлением занимал наибольшую долю рынка по выручке в 2025 году благодаря своей точности и преимуществам в плане автоматизации. Эти системы обеспечивают постоянный контроль потока и стабильную работу. Больницы предпочитают их для сложных и длительных операций. Автоматизированные функции снижают необходимость ручного вмешательства и риск ошибок. Интеграция с цифровыми платформами мониторинга повышает эффективность рабочего процесса. Рынок также демонстрирует высокую востребованность благодаря их надежности в хирургических центрах с большим объемом операций.

The battery operated segment is expected to witness the fastest CAGR from 2026 to 2033, driven by its portability and backup power capability. These systems are valuable in emergency and transport scenarios. Facilities in regions with unstable electricity benefit significantly. Compact and mobile designs increase usability. Adoption is rising in developing healthcare setups. The market also sees demand growth as battery technology improves durability and runtime. Compact and portable designs increase usability. Their role in improving operational continuity supports growth.

- By Application

On the basis of application, the market is segmented into cardiac surgery, cardiac surgery oxygenators, acute respiratory failure treatment, lung cancer, transplant operation, and others. The cardiac surgery segment dominated the market with the largest revenue share in 2025, driven by the high number of bypass-dependent procedures. Coronary artery disease prevalence continues to support surgical volumes. Most open-heart surgeries require cardiopulmonary bypass. Specialized heart centers are expanding capacity. Government investments in cardiac care further support demand. The market also sees strong reliance on bypass accessories for complex surgical interventions.

The transplant operation segment is anticipated to witness the fastest growth from 2026 to 2033, fueled by the gradual expansion of organ transplant programs. Heart and lung transplants require advanced perfusion support. Specialized transplant centers are emerging in major cities. Success rates are improving with better technology. Cross-border collaborations are supporting program development. The market also benefits from rising awareness of transplant treatment options. Clinical success rates are gradually improving. This increases confidence in transplant surgeries.

- By Age

On the basis of age, the market is segmented into adult, geriatric, and pediatric. The adult segment held the largest market revenue share in 2025 driven by the higher incidence of cardiovascular disease among adults. Lifestyle-related risk factors increase surgical need. Most bypass surgeries are performed on adults. Hospitals are primarily structured for adult cardiac care. Screening programs help early diagnosis. The market also sees consistent adult procedure volumes sustaining equipment demand.

The geriatric segment is expected to witness the fastest growth rate from 2026 to 2033 due to the rising elderly population. Older adults face greater cardiac risk. Improvements in surgical safety enable more elderly operations. Healthcare access for seniors is expanding. Postoperative care quality is improving outcomes. The market also sees rising willingness to operate on elderly patients. Improved surgical safety enables operations in older patients. Healthcare access for seniors is expanding. This supports segment growth.

- By End User

В зависимости от конечного пользователя рынок сегментируется на больницы, кардиологические центры, научно-исследовательские и академические учреждения, амбулаторные хирургические центры и другие. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, поскольку именно в больницах проводится большинство операций по шунтированию. Они обладают полной хирургической инфраструктурой. Наличие отделений интенсивной терапии позволяет проводить сложные операции. Квалифицированные перфузионисты работают в больницах. Больницы получают более крупные бюджеты на закупки. На рынке также наблюдается тенденция к заключению больницами долгосрочных соглашений с поставщиками.

Ожидается, что сегмент кардиологических центров продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущей специализацией в области лечения сердечных заболеваний. Эти центры обслуживают большой поток пациентов. Инвестиции в специализированные кардиологические отделения растут. Они быстро внедряют передовые технологии. Ориентация на клинические результаты укрепляет доверие. Рынок также выигрывает от их специализированных возможностей лечения. Эти центры быстро внедряют передовые технологии. Они делают упор на качественные результаты. Их специализация является движущей силой роста.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры, сторонних дистрибьюторов и розничные продажи. В 2025 году наибольшую долю выручки на рынке занимал сегмент прямых тендеров, чему способствовали крупные закупки больницами и государственными учреждениями. Системы тендеров обеспечивают экономическую эффективность и способствуют прозрачности закупок. Договоры на оказание услуг часто заключаются в пакетном порядке. Гарантируется подлинность источников поставок. На рынке также наблюдается предпочтение тендерам среди крупных медицинских учреждений.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему будет способствовать расширение доступа к продукции для небольших предприятий. Дистрибьюторы улучшают региональную доступность. Они обеспечивают более быструю доставку продукции. Местная техническая поддержка способствует внедрению. Они связывают производителей с местными покупателями. Рынок также выигрывает от их возможности охватывать удаленные медицинские учреждения. Они являются связующим звеном между глобальными производителями и местными покупателями. Это расширяет проникновение на рынок.

Региональный анализ рынка оборудования для кардиопульмонального шунтирования на Ближнем Востоке и в Африке.

- Саудовская Аравия доминировала на рынке оборудования для кардиопульмонального шунтирования на Ближнем Востоке, занимая наибольшую долю выручки в 42,5% в 2025 году. Для страны характерны хорошо развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и наличие передовых кардиологических центров.

- Медицинские учреждения страны уделяют первостепенное внимание современным устройствам для искусственного кровообращения, необходимым для проведения растущего числа операций на открытом сердце и сложных кардиологических процедур в ведущих больницах и кардиологических институтах.

- Широкое распространение этих технологий дополнительно поддерживается высокими расходами на здравоохранение, продолжающейся модернизацией системы здравоохранения в рамках национальных программ развития и растущим предпочтением технологически продвинутых хирургических решений, что делает вспомогательные средства для искусственного кровообращения незаменимыми инструментами в кардиологической помощи в крупных медицинских центрах.

Анализ рынка вспомогательного оборудования для кардиопульмонального шунтирования в Саудовской Аравии

Рынок оборудования для искусственного кровообращения в Саудовской Аравии в 2025 году занял наибольшую долю выручки на Ближнем Востоке и в Африке, чему способствовали значительные государственные инвестиции в развитую инфраструктуру здравоохранения и расширение сети специализированных кардиологических центров. Медицинские учреждения все чаще отдают приоритет высококачественным перфузионным устройствам для проведения сложных операций на открытом сердце. Растущая заболеваемость сердечно-сосудистыми заболеваниями приводит к увеличению объемов проводимых процедур. Национальные программы трансформации здравоохранения также способствуют усилению закупок передовых хирургических технологий. Кроме того, концентрация хорошо оснащенных третичных больниц в значительной степени способствует расширению рынка.

Анализ рынка оборудования для кардиопульмонального шунтирования в ОАЭ

Ожидается, что рынок оборудования для искусственного кровообращения в ОАЭ будет расти значительными темпами в течение прогнозируемого периода, чему способствуют быстрая модернизация здравоохранения и сильная ориентация на специализированную кардиологическую помощь. Больницы внедряют технологически продвинутые устройства для искусственного кровообращения, чтобы повысить точность хирургических операций. Растущий сектор медицинского туризма в стране способствует увеличению количества кардиологических процедур. Повышение осведомленности о передовых методах лечения также стимулирует их внедрение. Кроме того, партнерские отношения с международными производителями медицинского оборудования способствуют доступности технологий.

Анализ рынка вспомогательных устройств для кардиопульмонального шунтирования в Южной Африке

Ожидается, что рынок оборудования для кардиопульмонального шунтирования в Южной Африке будет значительно расти в течение прогнозируемого периода, чему способствуют улучшение инфраструктуры здравоохранения и увеличение инвестиций в кардиологические отделения. Страна является крупным центром здравоохранения в странах Африки к югу от Сахары. Увеличение числа диагностированных сердечно-сосудистых заболеваний стимулирует спрос на хирургическое лечение. Государственные и частные больницы постепенно модернизируют свои хирургические возможности. В ведущих больницах растет внедрение современных перфузионных технологий. Кроме того, программы обучения врачей способствуют использованию технологий.

Анализ рынка оборудования для кардиопульмонального шунтирования в Африке

Рынок оборудования для искусственного кровообращения в Африке, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют инициативы по развитию здравоохранения и увеличение инвестиций в специализированную хирургическую помощь. Урбанизация и улучшение доступа к высокоспециализированной медицинской помощи поддерживают рост. Правительства и НПО укрепляют программы кардиологической помощи. В регионе наблюдается постепенное расширение центров кардиохирургии. Международное сотрудничество улучшает доступность оборудования. По мере повышения осведомленности о передовых методах лечения сердечных заболеваний растет и использование оборудования для искусственного кровообращения.

Доля рынка вспомогательных устройств для кардиопульмонального шунтирования на Ближнем Востоке и в Африке

В отрасли производства вспомогательного оборудования для кардиопульмонального шунтирования на Ближнем Востоке и в Африке лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- LivaNova PLC (Великобритания)

- Braile Biomédica (Бразилия)

- Teleflex Incorporated (США)

- Getinge AB (Швеция)

- Корпорация Терумо (Япония)

- Сердечно-сосудистый скачок (США)

- Эбботт (США)

- Edwards Lifesciences Corporation (США)

- SCHNELL MEDICAL Corp. (Швейцария)

- Корпорация NIPRO (Япония)

- XENIOS AG (Германия)

- Advin Health Care (Индия)

- Бостонская научная корпорация (США)

- APC Cardiovascular Ltd (Великобритания)

- Компания MicroPort Scientific Corporation (Китай)

- Alung Technologies, Inc. (США)

- Берлинское сердце (Германия)

- Jarvik Heart, Inc. (США)

- Narang Medical Limited (Индия)

- Technowood International Pte. Ltd. (Сингапур)

Какие последние тенденции наблюдаются на рынке оборудования для кардиопульмонального шунтирования на Ближнем Востоке и в Африке?

- В сентябре 2025 года саудовская гуманитарная организация KSrelief сообщила об успешном проведении девяти операций на открытом сердце и многочисленных процедур катетеризации в Йемене в рамках медицинского проекта, что продемонстрировало расширение охвата хирургической помощью и наращивание потенциала в области кардиологической помощи в регионе. Эти операции по своей сути зависят от инфраструктуры искусственного кровообращения, необходимой для проведения сложных хирургических вмешательств.

- В феврале 2025 года Кардиологический центр имени короля Фахада в Саудовской Аравии продвинул свой проект по ЭКМО, создав специализированную группу по обслуживанию ЭКМО, направленную на улучшение клинической поддержки и результатов лечения пациентов, что соответствует приоритетам программы «Саудовская Аравия 2030» в области совершенствования здравоохранения и развития кадров в сфере интенсивной терапии. Это отражает институциональное развитие систем экстракорпоральной поддержки и клинической экспертизы.

- В феврале 2025 года в Абу-Даби завершилась конференция SWAAC ELSO ECMO 2025, собравшая более 1100 врачей и экспертов для изучения последних достижений в области экстракорпоральной мембранной оксигенации (ЭКМО) и связанных с ней технологий жизнеобеспечения, используемых в кардиологии и интенсивной терапии. Трехдневное мероприятие включало в себя углубленные презентации, дискуссии о передовых клинических практиках, новых технологиях и интеграции ЭКМО в работу многопрофильных медицинских бригад.

- В феврале 2022 года Министерство здравоохранения Саудовской Аравии объявило, что Королевство примет у себя 8-ю региональную конференцию Организации по экстракорпоральной поддержке жизнедеятельности (ELSO) для обсуждения последних разработок в области ЭКМО и экстракорпоральной поддержки, что подчеркивает растущее участие региона в передовых методах сердечно-легочной реанимации. Эта инициатива направлена на содействие обмену знаниями и научному сотрудничеству в области ЭКМО и связанных с ней технологий.

- В марте 2021 года Медицинский центр имени короля Абдаллы в Мекке сообщил, что использование технологии ЭКМО помогло повысить показатели выздоровления среди пациентов с тяжелой формой COVID-19, подчеркнув клиническую ценность аппаратов экстракорпорального кровообращения в оказании неотложной кардиопульмональной помощи. Система ЭКМО обеспечила критически важную поддержку пациентам, которые не отреагировали на традиционное лечение, что подчеркивает расширение использования передовых технологий жизнеобеспечения, связанных с перфузией, в Саудовской Аравии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.