Middle East And Africa Clinical Laboratory Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.71 Billion

USD

18.35 Billion

2025

2033

USD

12.71 Billion

USD

18.35 Billion

2025

2033

| 2026 –2033 | |

| USD 12.71 Billion | |

| USD 18.35 Billion | |

| % | |

|

Сегментация рынка клинических лабораторных услуг на Ближнем Востоке и в Африке по специализации (клиническая химия, гематология, микробиология , иммунология, тестирование на наркотические вещества, цитология и генетика ), поставщикам услуг (независимые и референтные лаборатории, больничные лаборатории, лаборатории при медицинских учреждениях и врачебных кабинетах), применению (услуги, связанные с разработкой лекарств, биоаналитические и лабораторно-химические услуги, токсикологические исследования, услуги клеточной и генной терапии, услуги, связанные с доклиническими и клиническими испытаниями, и другие клинические лабораторные услуги), типу услуг (рутинные анализы, специализированные услуги и услуги анатомо-патологоанатомической диагностики) — тенденции отрасли и прогноз до 2033 года.

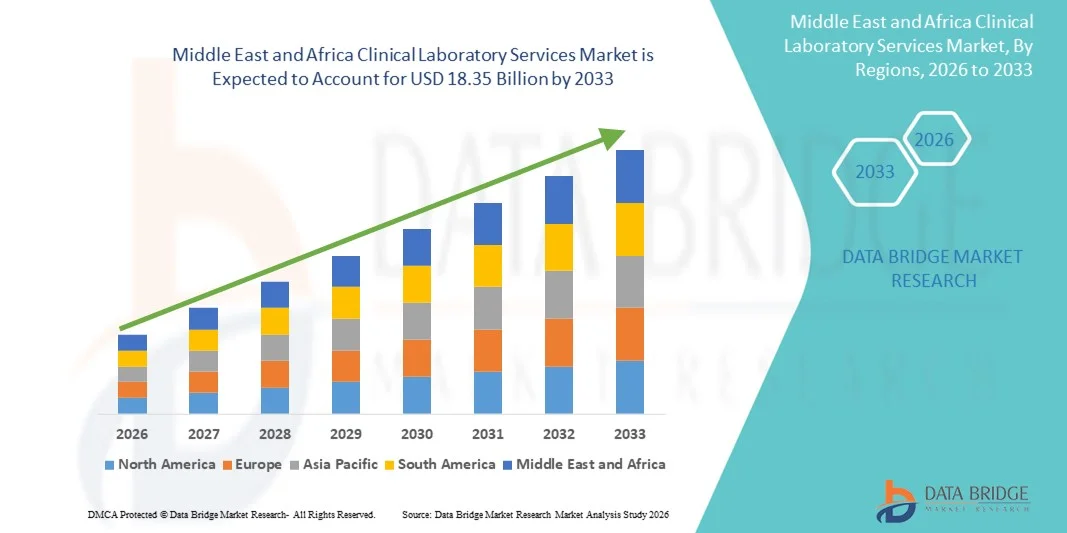

Размер рынка услуг клинических лабораторий на Ближнем Востоке и в Африке

- Объем рынка услуг клинических лабораторий на Ближнем Востоке и в Африке в 2025 году оценивался в 12,71 млрд долларов США и, как ожидается, достигнет 18,35 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,70% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на точные, своевременные и высококачественные диагностические исследования, вызванным увеличением распространенности хронических заболеваний, инфекционных заболеваний и заболеваний, связанных с образом жизни, во всем мире.

- Кроме того, растущая осведомленность о профилактической медицине, достижения в лабораторных технологиях, автоматизация клинической диагностики и расширение инфраструктуры здравоохранения ускоряют внедрение решений в области клинических лабораторных услуг, что значительно стимулирует общий рост рынка клинических лабораторных услуг.

Анализ рынка услуг клинических лабораторий на Ближнем Востоке и в Африке

- Клинические лабораторные услуги, включающие диагностические исследования, патологию и другие лабораторные анализы, приобретают все большее значение в современном здравоохранении для раннего выявления заболеваний, мониторинга хронических состояний и разработки индивидуальных планов лечения.

- Рост рынка обусловлен главным образом увеличением распространенности хронических заболеваний, ростом спроса на профилактическую медицину, технологическими достижениями в области автоматизации лабораторных исследований и диагностических платформ, а также расширением инфраструктуры здравоохранения по всему миру.

- Саудовская Аравия доминировала на рынке услуг клинических лабораторий, занимая примерно 39,8% региональной выручки в 2025 году, благодаря сильным государственным инициативам в области здравоохранения, инвестициям в передовые диагностические центры и широкому внедрению современных лабораторных технологий в больницах, клиниках и специализированных диагностических центрах. Присутствие ведущих региональных поставщиков лабораторных услуг и растущая осведомленность пациентов о качественной диагностике еще больше укрепляют доминирование Саудовской Аравии на рынке.

- Ожидается, что ОАЭ станут самой быстрорастущей страной с прогнозируемым среднегодовым темпом роста в 9,1% в период с 2026 по 2033 год. Это обусловлено быстрым расширением частной инфраструктуры здравоохранения, увеличением государственных инициатив в области профилактической медицины, ростом медицинского туризма и растущим внедрением передовых диагностических и автоматизированных технологий в клинических лабораториях.

- Сегмент независимых и референтных лабораторий занимал наибольшую долю рынка по выручке в размере 45,1% в 2025 году благодаря обширному портфелю услуг, современным возможностям тестирования и способности обслуживать множество больниц и клиник.

Обзор отчета и сегментация рынка услуг клинических лабораторий

|

Атрибуты |

Ключевые рыночные тенденции в сфере услуг клинических лабораторий. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

• LabCorp (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка услуг клинических лабораторий на Ближнем Востоке и в Африке

Расширение спектра передовых диагностических услуг

- Значительной и быстро развивающейся тенденцией на рынке клинических лабораторных услуг Ближнего Востока и Африки является расширение передовых диагностических и испытательных услуг, обусловленное растущим спросом на прецизионную медицину и специализированные возможности тестирования.

- Например, в 2024 году ведущие поставщики диагностических услуг, такие как Al Borg Diagnostics, расширили свои услуги молекулярного и геномного тестирования в ОАЭ и Саудовской Аравии, чтобы удовлетворить растущий спрос со стороны пациентов. Внедрение высокопроизводительных платформ тестирования и автоматизации в лабораториях повышает эффективность, сокращает время выполнения анализов и улучшает точность.

- Интеграция лабораторных информационных систем (ЛИС) с больничными и клиническими сетями обеспечивает бесперебойное управление данными о пациентах и составление отчетов. Больницы и диагностические центры все чаще инвестируют в передовые возможности тестирования в области онкологии, инфекционных заболеваний и нарушений обмена веществ.

- Повышение осведомленности пациентов и рост спроса на раннюю диагностику и профилактическую помощь стимулируют внедрение специализированных клинических тестов. Правительственные инициативы, направленные на развитие инфраструктуры здравоохранения и мониторинг общественного здоровья, еще больше ускоряют этот рост.

- Аккредитация и сертификация качества, такие как ISO и CAP, побуждают лаборатории модернизировать технологии и расширять спектр услуг. Сотрудничество между поставщиками диагностических услуг и научно-исследовательскими учреждениями повышает возможности тестирования и поддержки клинических испытаний.

- Внедрение интегрированных услуг тестирования в нескольких местах обеспечивает более широкий доступ пациентов к услугам и повышает операционную эффективность. Программы обучения персонала лабораторий гарантируют правильное проведение сложных анализов и соблюдение нормативных стандартов.

Динамика рынка услуг клинических лабораторий на Ближнем Востоке и в Африке

Водитель

Растущий спрос на специализированные и высокоточные испытания.

- Растущая распространенность хронических заболеваний, инфекционных болезней и генетических расстройств на Ближнем Востоке и в Африке является одним из основных факторов роста рынка.

- Например, в 2025 году компания Al Borg Diagnostics внедрила в Саудовской Аравии услуги секвенирования нового поколения и молекулярной диагностики, значительно расширив свои возможности в этой области.

- Медицинские работники стремятся к точным, быстрым и всесторонним диагностическим решениям, которые помогут в ведении пациентов и принятии решений о лечении.

- Расширение сети больниц и диагностических центров в городских и полугородских районах способствует увеличению объемов тестирования.

- Государственные инициативы в сфере здравоохранения и государственно-частное партнерство способствуют модернизации лабораторий и расширению их мощностей.

- Увеличение объема клинических исследований и участия в региональных эпидемиологических исследованиях создает дополнительный спрос на специализированные тесты.

- Предпочтение пациентов к ранней диагностике, профилактической медицине и персонализированному лечению стимулирует внедрение передовых лабораторных услуг.

- Технологическая модернизация лабораторного оборудования и внедрение автоматизированных платформ обеспечивают более высокую производительность и снижение количества ошибок.

- Сотрудничество между лабораториями и фармацевтическими компаниями в проведении клинических испытаний стимулирует спрос на специализированные анализы. Непрерывное обучение и повышение квалификации специалистов лабораторной диагностики улучшают качество и точность предоставляемых услуг.

- Расширение страхового покрытия и возмещение расходов на диагностические тесты способствуют повышению доступности и востребованности услуг. В целом, растущий клинический спрос, технологический прогресс и благоприятная политика в сфере здравоохранения в совокупности стимулируют рынок услуг клинических лабораторий в регионе.

Сдержанность/Вызов

Высокие эксплуатационные расходы и ограниченный штат квалифицированных кадров.

- Высокая стоимость создания и поддержания современных клинических лабораторий представляет собой серьезную проблему для небольших диагностических центров.

- Например, инвестиции в автоматизированные платформы молекулярного тестирования и высокопроизводительные анализаторы могут исчисляться миллионами долларов, что ограничивает возможности расширения для новых участников рынка.

- Нехватка квалифицированных лаборантов и специализированных патологоанатомов ограничивает возможности эффективного масштабирования предоставляемых услуг.

- Процессы соблюдения нормативных требований и аккредитации качества могут быть трудоемкими и дорогостоящими. Поддержание в рабочем состоянии современного оборудования, обеспечение калибровки и контроля качества увеличивают операционные расходы.

- Ограничения в инфраструктуре отдаленных и сельских регионов снижают доступ пациентов к современным лабораторным услугам.

- Высокие затраты на реагенты, расходные материалы и тест-наборы могут еще больше повысить стоимость услуг, что повлияет на их доступность.

- Ограниченная осведомленность и недостаточное внедрение профилактического тестирования в некоторых группах населения могут ограничивать проникновение на рынок.

- Несмотря на растущий спрос, нехватка квалифицированных специалистов остается ключевым препятствием для стабильного предоставления высококачественных диагностических услуг.

- Для преодоления этих проблем необходимы стратегическое партнерство, программы обучения и модели совместного финансирования.

- Разработка масштабируемых и экономически эффективных лабораторных решений, а также региональных программ обучения может смягчить проблемы, связанные с нехваткой рабочей силы и снижением затрат.

- Устранение этих барьеров имеет решающее значение для обеспечения долгосрочного роста рынка клинических лабораторных услуг на Ближнем Востоке и в Африке.

Обзор рынка услуг клинических лабораторий на Ближнем Востоке и в Африке

Рынок сегментирован по специализации, поставщику, применению и типу услуг.

- По специализации

В зависимости от специализации рынок услуг клинических лабораторий сегментируется на клиническую биохимию, гематологию, микробиологию, иммунологию, тестирование на наркотические вещества, цитологию и генетику. Сегмент клинической биохимии занимал наибольшую долю рынка, составляющую 38,6% выручки в 2025 году, что обусловлено высокой распространенностью хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и метаболические синдромы на Ближнем Востоке и в Африке. Рутинные биохимические анализы, анализы функции печени и почек широко востребованы в больницах и амбулаторных клиниках, что делает клиническую биохимию ключевой лабораторной услугой. Достижения в области автоматизированных анализаторов и высокопроизводительных платформ повысили эффективность и точность, сократили время выполнения анализов и повысили надежность. Медицинские учреждения отдают приоритет клинической биохимии за ее способность предоставлять быстрые и исчерпывающие диагностические данные. Внедрение интегрированных лабораторных информационных систем позволяет оптимизировать управление данными пациентов, обеспечивая принятие более эффективных клинических решений. Кроме того, правительственные инициативы, направленные на профилактику заболеваний и раннюю диагностику, стимулируют регулярное проведение биохимических анализов. Расширение сетей больниц и независимых лабораторий в городских и полугородских регионах также способствует высокому спросу. Дополнительно, сотрудничество с фармацевтическими и исследовательскими компаниями в рамках клинических испытаний способствует использованию биохимических анализов. Аккредитация и стандартизация лабораторий еще больше повышают доверие к результатам анализов. Повышение осведомленности пациентов о необходимости регулярного мониторинга состояния здоровья укрепляет позиции компании на рынке. Биохимические анализы остаются центральным элементом клинической диагностики благодаря своей экономической эффективности, доступности и широкому применению при различных заболеваниях.

Ожидается, что сегмент гематологических исследований продемонстрирует самый быстрый среднегодовой темп роста в 15,9% в период с 2026 по 2033 год, обусловленный растущим спросом на общий анализ крови, коагулограммы и специализированные гематологические анализы в больницах и диагностических центрах. Рост заболеваемости анемией, лейкемией и другими заболеваниями крови увеличивает объемы анализов. Расширение больничных мощностей, особенно в Саудовской Аравии, ОАЭ и Египте, способствует росту. Автоматизация гематологических анализаторов снижает количество ошибок и сокращает время выполнения анализов. Растущее внедрение в профилактические медицинские программы, медицинские осмотры и анализы, покрываемые страховкой, ускоряет рост сегмента. Гематологические анализы имеют решающее значение для предоперационной оценки, лечения хронических заболеваний и терапевтического мониторинга. Стратегическое партнерство между лабораториями и поставщиками диагностических технологий внедряет инновационные решения. Кроме того, повышенное внимание к исследованиям и клиническим испытаниям гематологических заболеваний поддерживает рост сегмента. Обучение квалифицированного лабораторного персонала обеспечивает надежное выполнение сложных анализов. Интеграция гематологических анализов в более широкие диагностические панели повышает эффективность рабочего процесса. Повышение осведомленности о здоровье крови и ранней диагностике стимулирует более частое проведение анализов. Региональные государственные программы здравоохранения, направленные на борьбу с анемией и мониторинг заболеваний, также вносят свой вклад. В целом, гематологические исследования позиционируются как самый быстрорастущий сегмент специализированной медицинской помощи благодаря своей клинической значимости и растущей доступности.

- Поставщиком

По типу поставщика услуг рынок сегментируется на независимые и референтные лаборатории, больничные лаборатории и лаборатории при медицинских учреждениях и врачебных кабинетах. Сегмент независимых и референтных лабораторий занимал наибольшую долю рынка (45,1%) в 2025 году благодаря обширному спектру услуг, современным возможностям тестирования и способности обслуживать множество больниц и клиник. Эти лаборатории предлагают специализированные услуги тестирования и высокопроизводительную диагностику, часто интегрируя молекулярные, генетические и экзотические анализы. Пациенты все чаще предпочитают независимые лаборатории из-за удобства, более быстрой обработки результатов и комплексных возможностей тестирования. Рост централизованных диагностических центров в городских регионах обеспечивает широкое географическое покрытие. Инвестиции в автоматизацию и лабораторные информационные системы повышают операционную эффективность и точность результатов. Партнерство с фармацевтическими компаниями для проведения клинических испытаний и предоставления биоаналитических услуг укрепляет потоки доходов. Аккредитация по стандартам ISO и CAP гарантирует качество и надежность, привлекая институциональных клиентов. Независимые лаборатории также предоставляют курьерские услуги и сбор образцов на дому, что повышает доступность услуг для пациентов. Стратегическое расширение в полугородские районы способствует проникновению на рынок. Сотрудничество с научно-исследовательскими учреждениями облегчает внедрение передовых методов диагностики. Репутация сегмента как источника точности, эффективности и разнообразия услуг укрепляет его доминирующее положение.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый среднегодовой темп роста (CAGR) в 16,7% продемонстрируют больничные лаборатории, чему способствует увеличение числа больниц и медицинских учреждений в регионе. Больничные лаборатории интегрируют тестирование непосредственно в процесс лечения пациентов, обеспечивая своевременные результаты для диагностики и лечения. Расширение сети многопрофильных больниц в Саудовской Аравии, ОАЭ и Египте поддерживает спрос. Растущее внедрение экспресс-тестирования, автоматизации и интеграции с лабораторными информационными системами (ЛИС) повышает эффективность обслуживания. Больничные лаборатории также играют ключевую роль в клинических исследованиях и фармакогеномных исследованиях, способствуя росту сегмента. Повышение осведомленности врачей о возможности проведения тестирования на месте для быстрого принятия клинических решений способствует внедрению этой технологии. Инвестиции в современное оборудование для гематологии, молекулярной диагностики и иммунологии укрепляют возможности. Сотрудничество с поставщиками медицинского страхования повышает доступность анализов. Развитие квалифицированного персонала в больницах обеспечивает точность сложных анализов. Сегмент выигрывает от увеличения потока пациентов и интегрированной системы оказания медицинской помощи. Государственные программы, поощряющие расширение лабораторной инфраструктуры, стимулируют внедрение на рынке. В целом, больничные лаборатории позиционируются как наиболее быстрорастущий сегмент поставщиков медицинских услуг.

- По заявлению

В зависимости от области применения рынок услуг клинических лабораторий сегментируется на услуги, связанные с разработкой лекарственных препаратов, услуги, связанные с созданием лекарственных препаратов, биоаналитические и лабораторно-химические услуги, токсикологические исследования, услуги, связанные с клеточной и генной терапией, услуги, связанные с доклиническими и клиническими испытаниями, и другие услуги клинических лабораторий. Сегмент услуг, связанных с доклиническими и клиническими испытаниями, занимал наибольшую долю рынка (39,8%) в 2025 году благодаря растущему числу клинических испытаний и исследовательских работ в области онкологии, инфекционных заболеваний и метаболических расстройств. Контрактные исследовательские организации (CRO) и фармацевтические компании сотрудничают с региональными лабораториями для поддержки разработки лекарственных препаратов. Расширение центров клинических исследований в ОАЭ, Саудовской Аравии и Египте способствует увеличению объемов тестирования. Внедрение стандартизированных протоколов и передового оборудования обеспечивает точность данных для соблюдения нормативных требований. Интеграция биоинформатики и платформ управления данными повышает эффективность исследований. Рост академических и исследовательских учреждений обеспечивает дополнительный спрос. Доклинические услуги, включая токсикологические и фармакокинетические исследования, дополняют деятельность клинических испытаний. Высокий уровень участия пациентов в исследованиях приводит к необходимости повторного тестирования. Лаборатории, предлагающие возможности многоцентрового тестирования, получают предпочтение. Спрос на фармакогеномные и молекулярные анализы способствует расширению сегмента. Акцент на соблюдении нормативных требований обеспечивает стабильное получение дохода. В целом, этот сегмент остается критически важным для поддержки клинических исследований и разработки лекарственных препаратов.

Ожидается, что сегмент услуг, связанных с разработкой лекарственных препаратов, продемонстрирует самый быстрый среднегодовой темп роста в 17,3% в период с 2026 по 2033 год, чему способствует рост аутсорсинга аналитических, биоаналитических и лабораторных услуг фармацевтическими и биотехнологическими компаниями. Растущие инвестиции в новые программы разработки лекарственных препаратов и увеличение активности клинических испытаний в области онкологии, иммунологии и редких заболеваний стимулируют спрос. Передовые платформы тестирования, высокопроизводительные рабочие процессы и стандартизированные системы качества обеспечивают быстрое внедрение. Расширение региональных лабораторий в партнерстве с CRO ускоряет рост. Нормативные требования к точности фармакокинетических данных и данных о безопасности повышают рыночный потенциал. Интеграция доклинических, биоаналитических и клинических услуг обеспечивает комплексную поддержку разработки лекарственных препаратов. Растущее внимание к персонализированной медицине и молекулярной диагностике повышает спрос. Стратегическое сотрудничество между фармацевтическими компаниями и местными лабораториями оптимизирует предоставление услуг. Обучение и развитие квалифицированного лабораторного персонала обеспечивают точность тестирования. Увеличение государственных стимулов для исследований и разработок еще больше способствует внедрению. Повышение осведомленности заинтересованных сторон в фармацевтической отрасли о генерации качественных данных обеспечивает устойчивый рост. Данный сегмент позиционируется как наиболее быстрорастущее направление в регионе.

- По типу услуги

В зависимости от типа услуг рынок клинических лабораторных услуг сегментируется на услуги рутинного анализа, специализированные услуги и услуги анатомо-патологической диагностики. Сегмент услуг рутинного анализа занимал наибольшую долю рынка, составляющую 41,5% в 2025 году, благодаря большим объемам стандартных диагностических тестов, таких как анализ крови, биохимический анализ крови и анализ мочи, проводимых в больницах и амбулаторных центрах. Рутинные услуги широко используются для профилактических медицинских осмотров, мониторинга хронических заболеваний и предоперационной оценки. Внедрение автоматизированных анализаторов и высокопроизводительных платформ обеспечивает быструю обработку результатов и их надежность. Расширение сети медицинских учреждений в городских и полугородских районах способствует увеличению потока пациентов. Интеграция с лабораторными информационными системами и больничными сетями повышает эффективность отчетности и рабочих процессов. Страховое покрытие рутинных анализов стимулирует более активное участие пациентов. Государственные инициативы в области профилактической медицины способствуют развитию рутинной диагностики. Независимые и больничные лаборатории активно расширяют возможности рутинного анализа для удовлетворения растущего спроса. Обучение персонала и меры контроля качества обеспечивают точность при больших объемах анализов. Партнерство с научно-исследовательскими учреждениями расширяет спектр предоставляемых услуг. Доступность и приемлемая стоимость цен укрепляют доминирующее положение в сегменте услуг.

Ожидается, что сегмент специализированных услуг продемонстрирует самый быстрый среднегодовой темп роста в 18,1% в период с 2026 по 2033 год, обусловленный растущим спросом на специализированные молекулярные, генетические и иммунологические исследования. Передовые методы, такие как секвенирование нового поколения, ПЦР-анализы и анализ биомаркеров, все чаще требуются для персонализированной медицины и диагностики редких заболеваний. Расширение сети независимых и больничных лабораторий с возможностями проведения специализированных исследований ускоряет их внедрение. Фармацевтические компании полагаются на специализированные услуги для проведения клинических испытаний и поддержки разработки лекарственных препаратов. Повышение осведомленности пациентов о генетическом тестировании и персонализированном здравоохранении способствует их распространению. Государственные инициативы, направленные на продвижение передовой диагностики, также способствуют росту. Интеграция с исследовательскими и биоинформатическими платформами повышает точность данных и качество отчетности. Квалифицированная подготовка персонала обеспечивает точное выполнение сложных тестов. Расширение сотрудничества между лабораториями и исследовательскими учреждениями повышает возможности. Высокая прибыльность и низкая конкуренция привлекают новых участников рынка. В целом, специализированные услуги представляют собой самый быстрорастущий тип услуг на рынке клинических лабораторных услуг Ближнего Востока и Африки.

Региональный анализ рынка услуг клинических лабораторий на Ближнем Востоке и в Африке

- Прогнозируется, что рынок услуг клинических лабораторий в регионе Ближнего Востока и Африки будет существенно расти в течение всего прогнозируемого периода.

- В первую очередь это обусловлено сильными государственными инициативами в области здравоохранения, инвестициями в передовые диагностические центры и широким внедрением современных лабораторных технологий в больницах, клиниках и специализированных диагностических центрах.

- Наличие ведущих региональных поставщиков лабораторных услуг и растущая осведомленность пациентов о качественной диагностике дополнительно способствуют росту рынка в регионе.

Анализ рынка услуг клинических лабораторий в Саудовской Аравии

Рынок клинических лабораторных услуг Саудовской Аравии доминировал на рынке клинических лабораторных услуг Ближнего Востока и Африки, занимая примерно 39,8% региональной выручки в 2025 году. Этому способствовали активные государственные инициативы в области здравоохранения, значительные инвестиции в передовые диагностические центры и широкое внедрение современных лабораторных технологий. Ведущие поставщики лабораторных услуг в стране и растущая осведомленность пациентов о качественной диагностике еще больше укрепляют ее доминирование на рынке.

Анализ рынка услуг клинических лабораторий в ОАЭ

Ожидается, что рынок услуг клинических лабораторий в ОАЭ станет самым быстрорастущим в регионе, демонстрируя прогнозируемый среднегодовой темп роста в 9,1% в период с 2026 по 2033 год. Это обусловлено быстрым развитием частной инфраструктуры здравоохранения, увеличением государственных инициатив в области профилактической медицины, ростом медицинского туризма и расширением внедрения передовых диагностических и автоматизированных технологий в клинических лабораториях.

Доля рынка услуг клинических лабораторий на Ближнем Востоке и в Африке

В отрасли услуг клинических лабораторий лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• LabCorp (США)

• Quest Diagnostics (США)

• Eurofins Scientific (Люксембург)

• Synlab (Германия)

• Cerba Healthcare (Франция)

• SRL Diagnostics (Индия)

• Unilabs (Швейцария)

• Acibadem Labmed (Турция)

• Dr. Lal PathLabs (Индия)

• NMC Healthcare Labs (ОАЭ)

• PathCare (Южная Африка)

• BioReference Laboratories (США)

• Aspen Medical Laboratories (Австралия)

• Maccabi Healthcare Services Labs (Израиль)

• Al Mokhtabar Labs (Египет)

• HealthHub Laboratories (ОАЭ)

Последние тенденции на рынке услуг клинических лабораторий на Ближнем Востоке и в Африке.

- В мае 2025 года компания Laboratory Corporation of America (LabCorp) открыла новый региональный диагностический центр в Шантилли, штат Вирджиния, — крупнейшее на сегодняшний день учреждение, в котором работают более 200 специалистов и которое способно обрабатывать более 26 000 образцов пациентов ежедневно, расширяя услуги в области гистологии и цитологии для улучшения диагностических возможностей.

- В феврале 2025 года компания Myriad Genetics, Inc. заключила соглашение о сотрудничестве с INTERLINK Care Management и CancerCARE for Life с целью расширения доступа к своему тесту на наследственный рак MyRisk with RiskScore для более чем миллиона человек, что позволит улучшить услуги генетического скрининга и прогнозирования риска развития рака.

- В апреле 2025 года компания Scientist.com запустила Clinical Labs Navigator™ — платформу для организации закупок, разработанную для оптимизации поиска и управления услугами клинических испытаний, повышения эффективности и взаимодействия между спонсорами и поставщиками лабораторных услуг.

- В марте 2025 года компания IQVIA Laboratories представила пакет решений Site Lab Navigator, включающий электронное решение для оформления заявок на анализы, позволяющее лабораториям отправлять заявки и управлять образцами в цифровом виде, что снижает количество ошибок, связанных с ручным вводом данных, и улучшает рабочие процессы в лабораториях, проводящих клинические исследования.

- В феврале 2025 года компания SK pharmteco представила модернизированную аналитическую лабораторию, специализирующуюся на высокоэффективных активных фармацевтических ингредиентах (HPAPI), что расширило возможности лаборатории по анализу сложных лекарственных веществ.

- В августе 2024 года LEAP Consulting Group запустила подразделение по поддержке клинических лабораторий в вопросах соблюдения нормативных требований, включая консультации по правилам FDA для лабораторных тестов (LDT), что отражает стремление отрасли к готовности к регулированию.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.