Middle East And Africa Drug Device Combination Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.03 Billion

USD

2.00 Billion

2025

2033

USD

1.03 Billion

USD

2.00 Billion

2025

2033

| 2026 –2033 | |

| USD 1.03 Billion | |

| USD 2.00 Billion | |

| % | |

|

Сегментация рынка комбинированных лекарственных средств и устройств на Ближнем Востоке и в Африке по продуктам (автоинъекторы, микроигольчатые пластыри, цифровые таблетки, интеллектуальные ингаляторы, гидрогели для доставки лекарств, линзы с лекарственным покрытием и другие), типу применения (ортопедические заболевания, респираторные заболевания, диабет, онкология, сердечно-сосудистые заболевания и другие), конечным пользователям (клиники, больницы, учреждения по уходу на дому, амбулаторные центры и другие), каналам сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка комбинированных лекарственных средств и медицинских изделий на Ближнем Востоке и в Африке

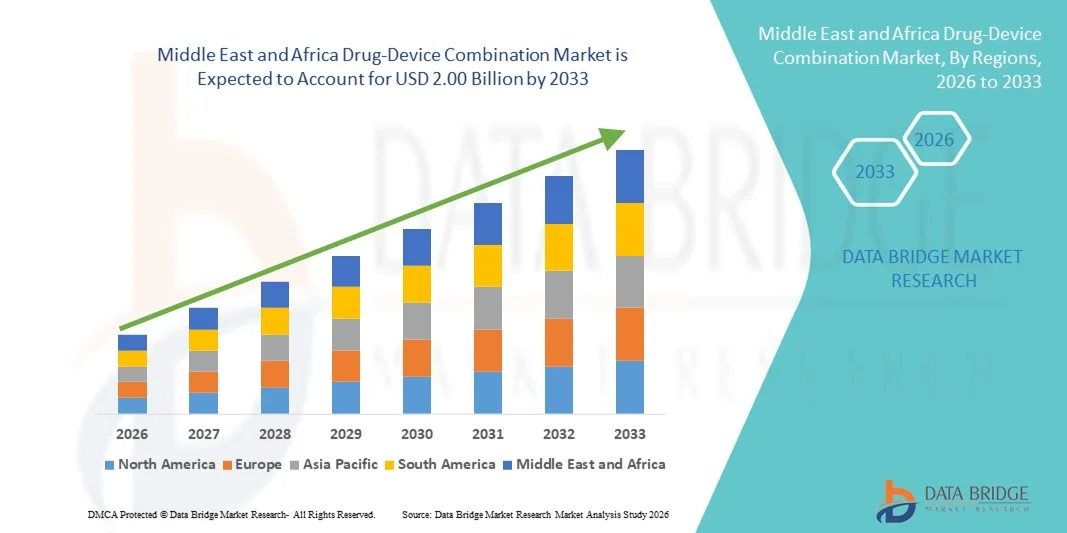

- Объем рынка комбинированных лекарственных средств и медицинских изделий на Ближнем Востоке и в Африке в 2025 году оценивался в 1,03 млрд долларов США и, как ожидается, достигнет 2,00 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,7% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением инвестиций в здравоохранение, ростом распространенности хронических заболеваний и более широким внедрением передовых решений по доставке лекарственных препаратов как в государственных, так и в частных медицинских учреждениях региона.

- Кроме того, растущий спрос на интегрированные лекарственно-медицинские терапии, а также расширение инфраструктуры здравоохранения в странах Персидского залива, Южной Африке и Северной Африке делают комбинации лекарственных препаратов и медицинских устройств важнейшими компонентами современных терапевтических схем. Эти факторы в совокупности ускоряют внедрение решений, что значительно стимулирует общий рост рынка.

Анализ рынка комбинированных лекарственных средств и медицинских изделий на Ближнем Востоке и в Африке

- Комбинированные лекарственные препараты, объединяющие терапевтические средства с устройствами доставки, такими как инъекторы, ингаляторы и инфузионные насосы, приобретают все большее значение в современных системах здравоохранения как в стационарных, так и в домашних условиях благодаря повышению приверженности пациентов к лечению, точному дозированию и улучшению результатов лечения.

- Растущий спрос на комбинированные лекарственные препараты и медицинские изделия обусловлен, главным образом, увеличением распространенности хронических заболеваний, ростом расходов на здравоохранение и все более широким внедрением передовых решений для доставки лекарственных средств, упрощающих управление терапией для пациентов и медицинских работников.

- В 2025 году Саудовская Аравия доминировала на рынке комбинированных лекарственных препаратов и медицинских устройств на Ближнем Востоке и в Африке с долей рынка в 28,5%. Это объясняется развитой инфраструктурой здравоохранения, государственной поддержкой инновационных медицинских технологий и сильным присутствием ключевых международных и отечественных игроков, специализирующихся на интеллектуальных системах доставки лекарств и подключенных устройствах.

- Ожидается, что Объединенные Арабские Эмираты станут самой быстрорастущей страной в прогнозируемый период благодаря увеличению инвестиций в здравоохранение, повышению осведомленности о современных терапевтических решениях и расширению медицинских учреждений, способных поддерживать передовые методы лечения с использованием лекарственных препаратов и медицинских устройств.

- Сегмент «умных» ингаляторов доминировал на рынке, занимая 45,7% в 2025 году, благодаря удобству использования, мониторингу соблюдения режима лечения в режиме реального времени и интеграции с мобильными медицинскими платформами, что делает их особенно привлекательными для лечения респираторных заболеваний как в стационарных, так и в домашних условиях.

Обзор отчета и сегментация рынка комбинированных лекарственных средств и медицинских препаратов на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые рыночные тенденции в сегменте комбинированных лекарственных препаратов и медицинских устройств на Ближнем Востоке и в Африке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка комбинированных лекарственных средств и медицинских изделий на Ближнем Востоке и в Африке

Развитие благодаря «умным» ингаляторам и подключенным устройствам.

- Значительной и быстро набирающей обороты тенденцией на рынке комбинированных лекарственных средств и медицинских изделий на Ближнем Востоке и в Африке является растущее внедрение интеллектуальных ингаляторов и подключенных устройств доставки лекарств, которые интегрируются с мобильными медицинскими приложениями и цифровыми платформами для контроля приверженности лечению, улучшая мониторинг состояния пациентов и соблюдение ими режима лечения.

- Например, интеллектуальный ингалятор Propeller Health подключается через Bluetooth к мобильным приложениям, позволяя пациентам отслеживать использование лекарств и получать напоминания о соблюдении режима лечения, что улучшает результаты терапии и поддерживает мониторинг со стороны медицинских работников.

- Подключенные устройства обеспечивают такие функции, как отслеживание дозировки, передача данных в режиме реального времени медицинским работникам и персонализированные рекомендации по лечению. Например, интеллектуальный ингалятор Hailie от Adherium уведомляет о пропущенных дозах и генерирует отчеты для врачей, позволяющие оптимизировать планы лечения.

- Интеграция лекарственных препаратов и медицинских изделий с мобильными медицинскими платформами способствует централизованному управлению хроническими заболеваниями, позволяя пациентам и врачам отслеживать эффективность терапии, контролировать симптомы и координировать лечение дистанционно.

- Тенденция к использованию интеллектуальных, взаимосвязанных и основанных на данных систем доставки лекарств меняет представления об управлении хроническими заболеваниями. Вследствие этого такие компании, как Teva и Novartis, разрабатывают «умные» ингаляторы и подключенные автоинъекторы с обратной связью в реальном времени и мониторингом соблюдения режима лечения.

- Спрос на комбинированные лекарственно-медицинские решения, объединяющие цифровые и взаимосвязанные возможности, быстро растет, поскольку пациенты и медицинские работники все чаще отдают приоритет удобству, соблюдению режима лечения и комплексному управлению заболеванием.

Динамика рынка комбинированных лекарственных препаратов и медицинских устройств на Ближнем Востоке и в Африке

Водитель

Рост распространенности хронических заболеваний и цифровизация здравоохранения

- Растущая распространенность хронических заболеваний, таких как астма, ХОБЛ и диабет, в сочетании с расширением использования цифровых платформ здравоохранения, является существенным фактором, обуславливающим повышенный спрос на комбинированные лекарственно-медицинские препараты.

- Например, в марте 2025 года компания GlaxoSmithKline запустила инициативу по расширению программ использования «умных» ингаляторов в Саудовской Аравии и ОАЭ, интегрировав подключенные устройства с приложениями для контроля соблюдения пациентами режима лечения с целью оптимизации респираторной терапии.

- В условиях стремления пациентов и медицинских работников к улучшению результатов лечения, комбинированные лекарственные препараты и медицинские изделия предлагают расширенные возможности, такие как мониторинг в режиме реального времени, отслеживание соблюдения режима лечения и интегрированная отчетность по данным, представляя собой привлекательную альтернативу традиционным методам доставки лекарств.

- Кроме того, расширение сетей больниц и услуг по уходу на дому в таких странах, как Южная Африка и Египет, делает лекарственно-медицинские изделия неотъемлемой частью лечения хронических заболеваний, обеспечивая бесшовную интеграцию с информационными системами здравоохранения.

- Удобство подключенных устройств, простота самостоятельного применения и возможность удаленного обмена данными о терапии с медицинскими работниками являются ключевыми факторами, способствующими внедрению этих методов как в больничных, так и в домашних условиях, в то время как растущая осведомленность и государственная поддержка еще больше стимулируют рост рынка.

- Развитие телемедицины и виртуальных консультаций в регионе способствует интеграции лекарственных препаратов и медицинских изделий, поскольку медицинские работники могут удаленно отслеживать данные об использовании пациентами лекарств и своевременно оказывать помощь, улучшая клинические результаты.

Сдержанность/Вызов

Высокая стоимость и сложность соблюдения нормативных требований

- Относительно высокая стоимость современных комбинированных лекарственных препаратов и медицинских изделий по сравнению с традиционными методами лечения создает препятствия для их широкого внедрения, особенно на чувствительных к ценам рынках Ближнего Востока и Африки.

- Например, некоторые премиальные «умные» ингаляторы и подключенные к сети автоинъекторы могут стоить значительно дороже стандартных устройств для введения лекарств, что делает их менее доступными для пациентов в регионах с низким уровнем дохода или для тех, кто не имеет медицинской страховки.

- Получение разрешений и соблюдение нормативных требований для комбинированных лекарственных препаратов в разных странах региона может быть сложным и трудоемким процессом, задерживающим выход на рынок и ограничивающим доступность на определенных рынках. Например, получение разрешений в Египте, ОАЭ и Южной Африке требует соблюдения различных местных правил в отношении медицинских изделий и фармацевтических препаратов.

- Несмотря на растущую осведомленность пациентов и их готовность к внедрению передовых систем доставки лекарств, высокая цена и нормативные препятствия по-прежнему могут сдерживать их распространение, особенно на развивающихся рынках с ограниченными бюджетами здравоохранения.

- Преодоление этих трудностей за счет ценовых стратегий, упрощения регуляторных процедур и информационных кампаний, подчеркивающих преимущества терапии, будет иметь решающее значение для устойчивого роста рынка на Ближнем Востоке и в Африке.

- Например, сотрудничество между местными дистрибьюторами и международными компаниями помогает снизить затраты и улучшить доступность интеллектуальных ингаляторов и автоинъекторов на ключевых рынках, таких как Египет и Нигерия.

- Медленное внедрение цифровой инфраструктуры в сельских и полугородских районах может ограничить эффективность подключенных к сети лекарственных препаратов и медицинских устройств, поскольку устройства зависят от мобильной связи для мониторинга в реальном времени и передачи данных.

Обзор рынка комбинированных лекарственных средств и медицинских изделий на Ближнем Востоке и в Африке

Рынок сегментирован по типу продукции, типу применения, конечному пользователю и каналу сбыта.

- По продукту

В зависимости от типа продукции рынок сегментирован на автоинъекторы, микроигольчатые пластыри, цифровые таблетки, «умные» ингаляторы, гидрогели для доставки лекарств, линзы с лекарственным покрытием и другие. Сегмент «умных» ингаляторов доминировал на рынке, занимая наибольшую долю выручки в 45,7% в 2025 году, что обусловлено ростом распространенности респираторных заболеваний, таких как астма и ХОБЛ, в регионе. Пациенты и медицинские работники все чаще отдают предпочтение «умным» ингаляторам благодаря их способности контролировать соблюдение режима лечения, отслеживать дозировку и предоставлять данные в режиме реального времени через мобильные приложения. Доминирование сегмента также поддерживается активными государственными инициативами по продвижению управления хроническими респираторными заболеваниями в таких странах, как Саудовская Аравия, ОАЭ и Южная Африка. Кроме того, партнерство между медицинскими учреждениями и технологическими компаниями расширяет возможности подключения и использования этих устройств, что еще больше увеличивает их распространение. Простота интеграции с цифровыми медицинскими платформами делает «умные» ингаляторы особенно привлекательными для программ дистанционного мониторинга пациентов. Наконец, постоянные инновации в продуктах, включая подключение по Bluetooth и персонализированные напоминания, продолжают укреплять лидирующие позиции сегмента.

Ожидается, что сегмент цифровых таблеток продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год благодаря растущему внедрению мониторинга соблюдения режима приема лекарств при лечении хронических заболеваний. Цифровые таблетки сочетают в себе датчики для приема внутрь и лекарственные препараты, позволяя отслеживать соблюдение режима терапии в режиме реального времени. Медицинские учреждения используют эти устройства для снижения числа повторных госпитализаций и оптимизации результатов лечения пациентов. Растущая осведомленность пациентов и плательщиков о преимуществах данных о соблюдении режима лечения ускоряет рост спроса. Кроме того, растущая инфраструктура телемедицины и удаленного мониторинга в регионе способствует расширению использования цифровых таблеток. Инвестиции фармацевтических компаний в интеллектуальные платформы цифровых таблеток также способствуют быстрому росту рынка. Ожидается, что этот сегмент получит наибольшую популярность, особенно в странах с высоким уровнем дохода, таких как ОАЭ и Саудовская Аравия, где внедрение цифровых технологий в здравоохранении выше.

- По типу приложения

В зависимости от типа применения рынок сегментируется на ортопедические заболевания, респираторные заболевания, диабет, онкологию, сердечно-сосудистые заболевания и другие. Сегмент респираторных заболеваний доминировал на рынке в 2025 году благодаря высокой распространенности астмы, ХОБЛ и других хронических респираторных заболеваний на Ближнем Востоке и в Африке. Внедрение интеллектуальных ингаляторов и подключенных устройств доставки обеспечивает мониторинг соблюдения режима лечения в режиме реального времени и оптимизацию терапии, стимулируя спрос. Системы здравоохранения все чаще интегрируют эти устройства с цифровыми медицинскими платформами для улучшения результатов лечения пациентов. Государственные программы, направленные на управление респираторными заболеваниями, и кампании по информированию пациентов дополнительно поддерживают рост рынка. Больницы, клиники и поставщики услуг по уходу на дому предпочитают эти решения за их способность сокращать количество обращений в отделения неотложной помощи и повышать приверженность лечению. Кроме того, растущее загрязнение воздуха и урбанизация способствуют увеличению заболеваемости, поддерживая высокий спрос в этом сегменте.

Ожидается, что сегмент лечения диабета продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря увеличению распространенности диабета 2 типа и внедрению подключенных устройств для введения инсулина, включая автоинъекторы и «умные» ручки. Цифровые системы мониторинга позволяют пациентам и врачам удаленно отслеживать уровень глюкозы и дозировку инсулина. Повышение осведомленности о новых технологиях в сочетании с государственными стимулами для внедрения цифровых решений в здравоохранении ускоряют их распространение. Инициативы по удаленному мониторингу пациентов и программы телемедицины делают лечение диабета более эффективным. Постоянные инновации в устройствах для введения инсулина, такие как отслеживание дозировки и мобильная связь, также способствуют росту. В этом сегменте наблюдается растущий интерес со стороны частных медицинских учреждений и специализированных клиник, стремящихся повысить приверженность пациентов к лечению.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на клиники, больницы, учреждения по уходу на дому, амбулаторные центры и другие. В 2025 году сегмент больниц доминировал на рынке благодаря своей центральной роли в лечении хронических заболеваний и доступу к передовым комбинированным лекарственно-медицинским препаратам. Больницы могут интегрировать интеллектуальные ингаляторы, автоинъекторы и цифровые таблетки с системами мониторинга пациентов для повышения приверженности лечению и улучшения результатов терапии. Большой поток пациентов и структурированные протоколы лечения способствуют широкомасштабному внедрению. Сотрудничество между больницами и производителями устройств обеспечивает стабильные поставки и обучение использованию устройств. Больницы также получают выгоду от эффекта масштаба, что делает инвестиции в дорогостоящие устройства более целесообразными. Наличие специализированных центров по лечению респираторных заболеваний, онкологических заболеваний и диабета еще больше стимулирует внедрение в больницах.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущий спрос на пациентоориентированный уход и удобство дистанционного управления заболеваниями. «Умные» ингаляторы, автоинъекторы и цифровые таблетки позволяют пациентам самостоятельно вводить лекарства, передавая данные о соблюдении режима лечения и использовании медицинским работникам. Развитие инфраструктуры телемедицины и программ дистанционного мониторинга поддерживает эту тенденцию. Пациенты и лица, осуществляющие уход, все чаще предпочитают домашнее лечение, чтобы сократить количество посещений больницы и улучшить качество жизни. Рост информационных кампаний и государственная поддержка программ домашнего ухода в ОАЭ, Саудовской Аравии и Южной Африке еще больше способствуют внедрению. Сегмент также выигрывает от повышения доступности подключенных устройств для долгосрочного управления заболеваниями.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры, розничные продажи и другие. Сегмент прямых тендеров доминировал на рынке в 2025 году благодаря масштабным закупкам больницами и государственными программами здравоохранения в Саудовской Аравии, ОАЭ и Южной Африке. Соглашения о оптовых закупках и тендеры позволяют больницам и клиникам приобретать передовые комбинированные лекарственно-медицинские изделия по конкурентоспособным ценам. Этот канал сбыта обеспечивает стабильные поставки и поддержку программ управления пациентами. Соглашения о прямых тендерах часто включают обучение, техническое обслуживание и интеграцию программного обеспечения для интеллектуальных устройств, что повышает их привлекательность для медицинских учреждений. Государственные инициативы в области здравоохранения, направленные на управление хроническими заболеваниями, еще больше укрепляют этот сегмент. Производители отдают предпочтение контрактам на прямых тендерах из-за предсказуемых потоков доходов и проникновения на рынок.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом пациентов на доступные без рецепта или в аптеках «умные» ингаляторы, цифровые таблетки и автоинъекторы. Повышение осведомленности пациентов и их готовность к самостоятельному управлению хроническими заболеваниями стимулируют внедрение этих технологий. Развитие онлайн-аптек и онлайн-платформ здравоохранения обеспечивает удобный доступ к этим продуктам. Розничные каналы также поддерживают комплексные цифровые медицинские услуги, включая приложения и функции удаленного мониторинга. Рост располагаемых доходов и проникновение смартфонов в ОАЭ, Саудовской Аравии и Южной Африке еще больше ускоряют внедрение розничных продаж. Маркетинговые кампании производителей устройств, подчеркивающие удобство и преимущества для соблюдения режима лечения, способствуют росту сегмента.

Региональный анализ рынка комбинированных лекарственных средств и медицинских изделий на Ближнем Востоке и в Африке.

- В 2025 году Саудовская Аравия доминировала на рынке комбинированных лекарственных препаратов и медицинских устройств на Ближнем Востоке и в Африке с долей рынка в 28,5%. Это объясняется развитой инфраструктурой здравоохранения, государственной поддержкой инновационных медицинских технологий и сильным присутствием ключевых международных и отечественных игроков, специализирующихся на интеллектуальных системах доставки лекарств и подключенных устройствах.

- В этих странах пациенты и медицинские работники все больше ценят подключенные к сети устройства, такие как «умные» ингаляторы, автоинъекторы и цифровые таблетки, за их способность улучшать соблюдение режима лечения, обеспечивать мониторинг в режиме реального времени и оптимизировать клинические результаты как в стационарных, так и в домашних условиях.

- Широкое внедрение этих технологий дополнительно поддерживается хорошо зарекомендовавшими себя больницами, специализированными клиниками и программами телемедицины, а также растущим пониманием важности управления хроническими заболеваниями и интеграцией цифровых медицинских платформ, что превращает комбинированные лекарственно-медицинские изделия в важнейшие инструменты современной системы здравоохранения.

Анализ рынка комбинированных лекарственных препаратов и медицинских устройств в Саудовской Аравии

Рынок комбинированных лекарственных препаратов и медицинских устройств в Саудовской Аравии занял наибольшую долю выручки в 28,5% в 2025 году, чему способствовало увеличение распространенности хронических заболеваний, таких как астма, диабет и сердечно-сосудистые заболевания. Пациенты и медицинские работники все чаще используют подключенные к сети лекарственно-медицинские устройства, включая «умные» ингаляторы и автоинъекторы, для повышения приверженности терапии и мониторинга в режиме реального времени. Государственные инициативы по продвижению цифровых решений в здравоохранении и передовых программ управления заболеваниями еще больше ускоряют рост рынка. Интеграция этих устройств с больничными ИТ-системами и телемедицинскими платформами способствует более эффективному уходу за пациентами. Кроме того, повышение осведомленности и проведение образовательных кампаний по управлению хроническими заболеваниями стимулируют внедрение этих устройств как в больничных, так и в домашних условиях. Присутствие ключевых международных и отечественных игроков, поставляющих передовые устройства, укрепляет лидирующие позиции Саудовской Аравии в регионе.

Анализ рынка комбинированных лекарственных препаратов и медицинских устройств в Южной Африке

В 2025 году на рынок комбинированных лекарственных препаратов и медицинских устройств в Южной Африке приходилось 24,3% выручки, чему способствовали хорошо развитая инфраструктура здравоохранения страны и широкое внедрение инновационных медицинских технологий. Пациенты все чаще используют «умные» ингаляторы, цифровые таблетки и автоинъекторы для эффективного лечения хронических заболеваний. Растущая распространенность респираторных заболеваний, диабета и онкологических заболеваний стимулирует внедрение подключенных к сети лекарственных препаратов и медицинских устройств методов лечения. Телемедицина и программы дистанционного мониторинга состояния пациентов еще больше повышают полезность этих устройств. Прочные партнерские отношения между местными поставщиками медицинских услуг и мировыми производителями обеспечивают доступность продукции и поддержку. Кроме того, государственные инициативы в области здравоохранения, направленные на управление хроническими заболеваниями, укрепляют траекторию роста рынка.

Анализ рынка комбинированных лекарственных препаратов и медицинских устройств в Объединенных Арабских Эмиратах

Ожидается, что рынок комбинированных лекарственных препаратов и медицинских устройств в ОАЭ будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущий спрос на пациентоориентированный уход и решения для управления хроническими заболеваниями на дому. Повышение осведомленности о подключенных к сети лекарственных препаратах и медицинских устройствах, а также правительственные инициативы по продвижению телемедицины и интеграции цифрового здравоохранения ускоряют внедрение таких устройств. Пациенты и медицинские работники ценят удобство таких устройств, как «умные» ингаляторы и цифровые таблетки, для мониторинга соблюдения режима лечения в режиме реального времени. Развитая инфраструктура здравоохранения страны и высокий уровень располагаемого дохода дополнительно поддерживают рост рынка. Кроме того, акцент ОАЭ на «умных» больницах и медицинских учреждениях, использующих технологии Интернета вещей, способствует интеграции передовых методов лечения с помощью лекарственных препаратов и медицинских устройств. Стратегическое сотрудничество между мировыми производителями медицинских устройств и местными дистрибьюторами также способствует проникновению на рынок.

Анализ рынка комбинированных лекарственных препаратов и медицинских устройств в Египте

Ожидается, что рынок комбинированных лекарственных препаратов и медицинских устройств в Египте будет значительно расти в течение прогнозируемого периода, чему способствуют растущая распространенность хронических заболеваний и повышение осведомленности о передовых решениях в области доставки лекарств. Пациенты все чаще используют «умные» ингаляторы, автоинъекторы и цифровые таблетки для повышения приверженности терапии. Внедрение телемедицины и программы домашнего ухода поддерживают возможности дистанционного мониторинга этих устройств. Инициативы правительства по улучшению инфраструктуры здравоохранения и управлению хроническими заболеваниями стимулируют рост. Больницы и специализированные клиники активно интегрируют подключенные решения для лекарственных препаратов и медицинских устройств в планы лечения. Кроме того, международные партнерства с местными дистрибьюторами обеспечивают доступность и обучение эффективному использованию устройств.

Доля рынка комбинированных лекарственных средств и медицинских изделий на Ближнем Востоке и в Африке

В отрасли производства комбинированных лекарственных препаратов и медицинских изделий на Ближнем Востоке и в Африке лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Эбботт (США)

- БД (США)

- Бостонская научная корпорация (США)

- Medtronic (Ирландия)

- Novartis AG (Швейцария)

- Novo Nordisk A/S (Дания)

- Санофи (Франция)

- Компания «Эли Лилли» (США)

- GSK plc (Великобритания)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Корпорация Терумо (Япония)

- West Pharmaceutical Services, Inc. (США)

- Bayer AG (Германия)

- Merck KGaA (Германия)

- B. Braun SE (Германия)

- WuXi AppTec Co., Ltd. (Китай)

- Meril Life Sciences (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

Какие последние тенденции наблюдаются на рынке комбинированных лекарственных препаратов и медицинских устройств на Ближнем Востоке и в Африке?

- В декабре 2025 года компания Enable Injections объявила о получении разрешения на продажу и распространение своего инъектора EMPAVELI® на основе технологии enFuse® от Управления по контролю за продуктами питания и лекарствами Саудовской Аравии (SFDA). Это стало важной вехой в развитии технологий доставки лекарств, ориентированных на пациента, в регионе.

- В феврале 2025 года исследование подчеркнуло растущее внимание к соблюдению режима приема лекарств и цифровым моделям доставки, которые становятся все более актуальными для лечения хронических заболеваний в странах Ближнего Востока и Африки, таким как автоматизированные диспенсеры и программы доставки по почте. Это отражает новые инновации в сфере доставки лекарств, которые способствуют внедрению лекарственных средств и медицинских изделий в регионе.

- В сентябре 2024 года компании Sobi и Enable Injections объявили о соглашении по разработке и распространению комбинированного препарата Aspaveli®/EMPAVELI® с использованием системы доставки enFuse®, направленном на расширение доступа пациентов к оптимизированным решениям для подкожной доставки лекарственных средств на Ближнем Востоке и в Африке, а также на других мировых рынках.

- В апреле 2024 года компании Mundipharma и Vectura объявили о планах по изменению состава своего дозированного ингалятора flutiform® (флутиказона пропионат/формотерола фумарат), представляющего собой комбинированный лекарственный препарат и медицинское устройство, путем включения в его состав пропеллента с практически нулевым уровнем выбросов для снижения воздействия на окружающую среду, что отражает стремление к инновациям в области устойчивой терапии респираторных заболеваний.

- В октябре 2023 года компания Enable Injections получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на инъектор EMPAVELI® (enFuse®), комбинированный лекарственно-медицинский продукт, предназначенный для самостоятельного введения пегцетакоплана. Это представляет собой значительный прогресс в регулировании и терапии, который может оказать потенциальное влияние на внедрение препарата в таких регионах, как Ближний Восток и Африка.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.