Middle East And Africa Healthcare It Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.77 Billion

USD

18.00 Billion

2022

2030

USD

6.77 Billion

USD

18.00 Billion

2022

2030

| 2023 –2030 | |

| USD 6.77 Billion | |

| USD 18.00 Billion | |

| % | |

Рынок информационных технологий (ИТ) в здравоохранении на Ближнем Востоке и в Африке по решениям и услугам (решения, услуги аутсорсинга ИТ-услуг в сфере здравоохранения и другие), типу компонента (программное обеспечение и оборудование), способу доставки (локально и в облаке), конечным пользователям (поставщики и плательщики) — тенденции отрасли и прогноз до 2030 года.

Анализ и размер рынка информационных технологий в здравоохранении на Ближнем Востоке и в Африке

Рынок медицинских информационных технологий (ИТ) стимулируется ростом расходов биотехнологических и фармацевтических компаний на НИОКР, что приводит к внедрению технологий, предлагающих экономически эффективные решения. Растущая потребность в более качественной стандартизации данных стимулирует рост рынка. Увеличение числа клинических испытаний, особенно в развивающихся странах Азиатско-Тихоокеанского региона, создает возможности для роста рынка медицинских информационных технологий (ИТ). Ожидается, что этот рост будет дополнительно стимулироваться внедрением фармацевтическими компаниями систем электронного сбора данных (EDC).

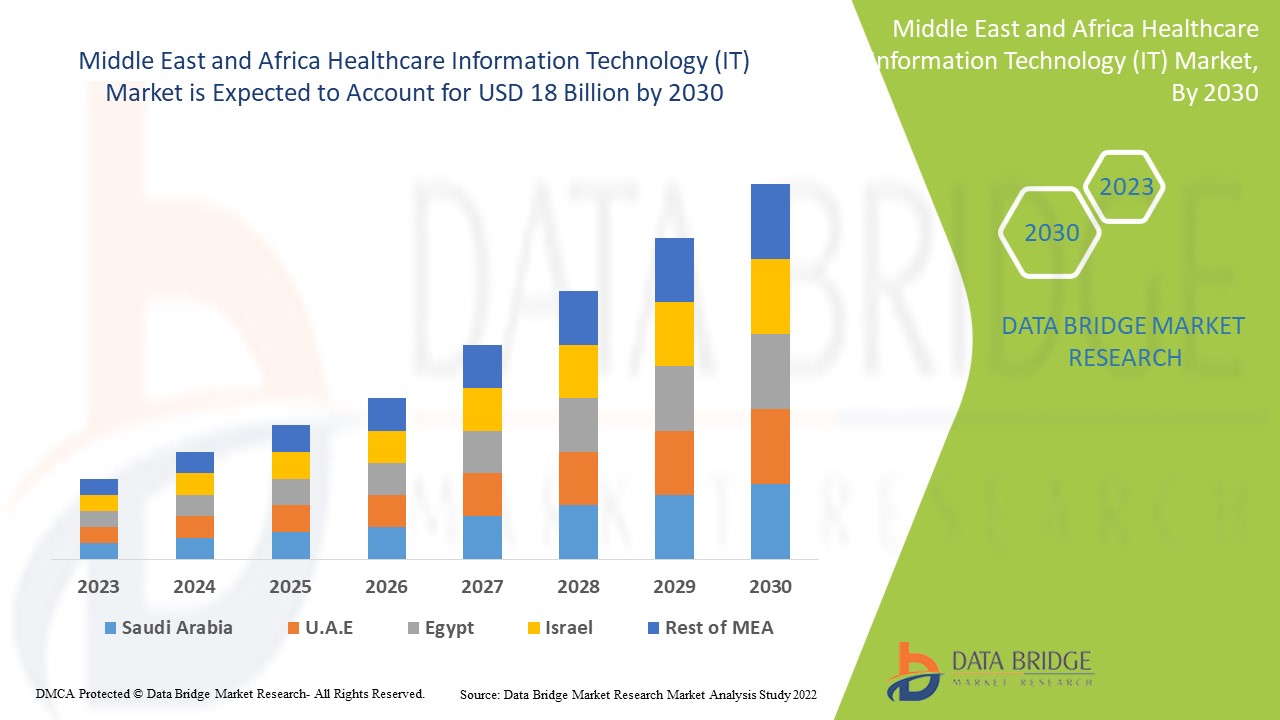

По данным исследования рынка Data Bridge, объем рынка информационных технологий в здравоохранении (ИТ), составившего в 2022 году 6,77 млрд долларов США, к 2030 году, как ожидается, достигнет 18 млрд долларов США при среднегодовом темпе роста 13,0% в прогнозируемый период с 2023 по 2030 год. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные компанией Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу.

Масштаб и сегментация рынка информационных технологий в здравоохранении на Ближнем Востоке и в Африке

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2023-2030 |

|

Базовый год |

2022 |

|

Исторические годы |

2021 (с возможностью настройки на 2015–2020 годы) |

|

Количественные единицы |

Выручка в млрд долларов США, объемы в единицах, цены в долларах США |

|

Охваченные сегменты |

Решения и услуги (решения, услуги аутсорсинга HCIT и другие), тип компонента (программное и аппаратное обеспечение), способ доставки (локальный и облачный), конечные пользователи (поставщики и плательщики) |

|

Охваченные страны |

Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) |

|

Охваченные участники рынка |

Oracle (США), Parexel International Corporation (США), OpenClinica, LLC (США), IQVIA (США), Dassault Systèmes (США), Clario (США), Signant Health (США), Cerner Corporation (США), McKesson Corporation (США), General Electric (США), Allscripts Healthcare, LLC (США), Koninklijke Philips NV (Нидерланды), Cognizant (США), athenahealth, Inc. (США), UnitedHealth Group. (США), 3M (США), Advantech Co., Ltd (Тайвань), Agfa-Gevaert Group (Бельгия), Avantas, LLC. (США), Avhana Health, Inc. (США), BLACK BOOK RESEARCH, LLC (США) |

|

Рыночные возможности |

|

Определение рынка

Информационные технологии в здравоохранении (ИТ) – это область знаний об информационных технологиях и их применении в здравоохранении. Для эффективного предоставления медицинских услуг в процессе обучения и практической работы используется информационный подход. Данные структурированы таким образом, чтобы их можно было эффективно извлекать и использовать в оценке или отчёте. Клиническая информатика (ИТ) применяется в самых разных учреждениях здравоохранения, включая больницы, научно-исследовательские институты, врачебные практики, военные структуры и другие. Современная сфера здравоохранения в значительной степени опирается на данные и технологии для повышения качества медицинской помощи пациентам.

Динамика рынка информационных технологий в здравоохранении на Ближнем Востоке и в Африке

Водители

- Растущее число клинических испытаний

Растущее число клинических испытаний стимулирует развитие мирового рынка. Например, в базе данных Clinical Trials в настоящее время зарегистрировано 430 269 исследований, проводимых во всех 50 штатах и 221 стране. По состоянию на октябрь 2022 года было зарегистрировано около 430 269 исследований, из которых 55 700 опубликовали результаты. Более 332 694 исследований вмешательства составляют 77% из 430 269 зарегистрированных исследований, в то время как 95 884 наблюдательных исследования составляют 22%, а почти 857 исследований относятся к исследованиям расширенного доступа. Это определённые факторы, способствующие росту рынка.

- Увеличение расходов на НИОКР

Рост расходов на НИОКР стимулирует развитие рынка информационных технологий (ИТ) в здравоохранении. По данным ЮНЕСКО, мировые расходы на НИОКР достигли приблизительно 1,7 триллиона долларов США. Примерно 80% расходов приходится на десять стран. В результате рост числа клинических испытаний и расходов на НИОКР будет стимулировать развитие мирового рынка информационных технологий (ИТ) в здравоохранении в прогнозируемый период.

Возможности

- Правительственные инициативы

Использование технологий в клинических испытаниях повышает эффективность, обеспечивая лучшую коммуникацию с исследовательским персоналом, пациентами и сообществами, а также облегчает набор участников клинических испытаний. Люди из всех социально-экономических слоев все чаще используют цифровые клинические услуги из-за их удобства. Усилия участников рынка по разработке эффективных платформ информационных технологий в сфере здравоохранения (ИТ) способствуют росту рынка. Например, компания Mednet, занимающаяся технологиями в сфере здравоохранения, выпустит программное обеспечение с расширенными возможностями электронной отчетности пациентов (ePRO) в декабре 2020 года. Модуль ePRO был создан для повышения вовлеченности пациентов и обеспечения возможности удаленного участия во время пандемии. В другом случае, в октябре 2020 года, Dassault Systèmes (OTCMKTS: DASTY) приобрела Medidata Solutions, Inc. (NASDAQ: MDSO). Эти инициативы способствуют росту рынка.

Ограничения/Проблемы

- Риски и затраты, связанные с безопасностью данных

Проблемы безопасности данных, а также высокие затраты на приобретение и установку сдерживают рост рынка информационных технологий в здравоохранении (ИТ). Например, существует постоянный риск взлома, что ставит под угрозу данные. Более того, по данным HealthIT Gov, стоимость приобретения и установки системы электронных медицинских карт (ЭМК) составляет от 15 000 до 70 000 долларов США на одного поставщика. В результате риски безопасности и расходы замедляют рост рынка информационных технологий в здравоохранении (ИТ) в прогнозируемый период.

В этом отчете о рынке информационных технологий в здравоохранении (ИТ) представлена подробная информация о последних разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии местных и местных игроков рынка, анализе возможностей с точки зрения новых источников дохода, изменениях в регулировании рынка, стратегическом анализе роста рынка, размере рынка, росте рынка по категориям, нишах и доминировании приложений, одобрении продуктов, запуске продуктов, географическом расширении и технологических инновациях на рынке. Чтобы получить дополнительную информацию о рынке информационных технологий в здравоохранении (ИТ), обратитесь в Data Bridge Market Research за аналитическим обзором. Наша команда поможет вам принять обоснованное рыночное решение для достижения роста.

Влияние COVID-19 на рынок информационных технологий в здравоохранении (ИТ)

COVID-19 оказал положительное влияние на рынок информационных технологий (ИТ) в здравоохранении, поскольку не существовало методов диагностики и лечения COVID-19. Это привело к активизации исследований и разработок в связи с высокой скоростью распространения вируса, что привело к увеличению числа зарегистрированных клинических испытаний. Например, на Международной платформе регистрации клинических испытаний Всемирной организации здравоохранения (ВОЗ) зарегистрировано около 6512 текущих и завершенных исследований COVID-19 (ВОЗ МПРКИ). Кроме того, COVID-19 побудил мир к совершенствованию ИТ-технологий в здравоохранении для достижения лучших результатов. В результате ожидается рост рынка систем информационных технологий (ИТ) в здравоохранении.

Последние события

- В 2019 году компания GENERAL ELECTRIC выпустила программное обеспечение SpinOculation C-Pro Protocol для клеточной терапии, позволяющее пользователям выбирать концентрации и объемы клеток от начальной подготовки клеток до трансдукции и окончательного ресуспендирования.

- В 2019 году компании Koninklijke Philips NV и Paige объединились для применения искусственного интеллекта в клинической патологоанатомической диагностике. Разработанные решения направлены на повышение точности и скорости диагностики онкологических заболеваний.

Рынок информационных технологий (ИТ) в здравоохранении на Ближнем Востоке и в Африке

Рынок информационных технологий (ИТ) в здравоохранении сегментирован по решениям и услугам, типу компонентов, способам доставки и конечным пользователям. Рост этих сегментов поможет вам проанализировать сегменты с низким ростом в отраслях и предоставит пользователям ценный обзор рынка и аналитику для принятия стратегических решений по определению основных рыночных приложений.

Тип продукта

- Система управления клиническими данными (CDMS)

- Система управления клиническими испытаниями (CTMS)

- Электронный сбор данных (EDC)

- Электронная система отчетов о результатах лечения пациентов (ePRO)

- Электронный основной файл судебного разбирательства (eTMF)

- Рандомизация и управление поставками для испытаний (RTSM)

- Другие

Приложение

- Лабораторные информационные системы

- Клинические информационные системы

Региональный анализ рынка информационных технологий в здравоохранении (ИТ)

Проведен анализ рынка информационных технологий в здравоохранении (ИТ), а также предоставлены сведения о его размерах и тенденциях по странам, решениям и услугам, типу компонента, способу доставки и конечным пользователям, как указано выше.

В отчете о рынке информационных технологий в здравоохранении (ИТ) рассматриваются следующие страны: Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA).

Ожидается, что экономика Южной Африки будет расти за счет технологического прогресса в сфере ИТ в здравоохранении.

В разделе отчета, посвященном отдельным странам, также рассматриваются факторы, влияющие на рынок, и изменения в регулировании рынка внутри страны, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочек создания стоимости в нисходящей и восходящей цепочке, технические тенденции и анализ пяти сил Портера, а также практические примеры, – вот лишь некоторые из показателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при анализе прогнозных данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с высокой или низкой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Рост инфраструктуры здравоохранения, установленная база и проникновение новых технологий

Рынок информационных технологий в здравоохранении (ИТ) также предоставляет подробный анализ роста расходов на капитальное оборудование в каждой стране, установленной базы различных видов продуктов для рынка информационных технологий в здравоохранении (ИТ), влияния технологий на кривые жизненного цикла и изменений в нормативно-правовой базе здравоохранения и их влияния на рынок информационных технологий в здравоохранении. Данные доступны за период с 2011 по 2021 год.

Анализ конкурентной среды и доли рынка информационных технологий в здравоохранении (ИТ)

Конкурентная среда рынка информационных технологий (ИТ) в здравоохранении представлена в виде подробной информации по конкурентам. В ней представлены общие сведения о компании, ее финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рынку информационных технологий (ИТ) в здравоохранении.

Некоторые из основных игроков, работающих на рынке информационных технологий в здравоохранении:

- Oracle (США)

- Parexel International Corporation (США)

- OpenClinica, LLC (США)

- IQVIA (США)

- Dassault Systèmes (США)

- Кларио (США)

- Signant Health (США)

- Cerner Corporation (США)

- McKesson Corporation (США)

- General Electric (США)

- Allscripts Healthcare, LLC (США)

- Конинклийке Philips NV (Нидерланды)

- Cognizant (США)

- athenahealth, Inc. (США)

- UnitedHealth Group. (США)

- 3M (США)

- Advantech Co., Ltd (Тайвань)

- Группа Agfa-Gevaert (Бельгия)

- Avantas, LLC. (США)

- Avhana Health, Inc. (США)

- BLACK BOOK RESEARCH, LLC (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ (ИТ) В СФЕРЕ ЗДРАВООХРАНЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА РЫНКА ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ (ИТ) В СФЕРЕ ЗДРАВООХРАНЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ЭПИДЕМИОЛОГИЯ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 РЫНОК ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ (ИТ) В СФЕРЕ ЗДРАВООХРАНЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.4 ПРИМЕР ИЗ ПРАКТИКИ

5.5 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

5.6 Анализ конкретного случая

5.7 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

6 РЫНОК ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ (ИТ) В СФЕРЕ ЗДРАВООХРАНЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ПРОДУКТА

6.1 ОБЗОР

6.2 РЕШЕНИЯ ДЛЯ ПОСТАВЩИКОВ МЕДИЦИНСКИХ УСЛУГ

6.2.1 КЛИНИЧЕСКИЕ РЕШЕНИЯ

6.2.1.1. ЭЛЕКТРОННЫЕ МЕДИЦИНСКИЕ КАРТЫ

6.2.1.1.1. СТАЦИОНАРНЫЙ

6.2.1.1.2. АМБУЛАТОРНЫЙ

6.2.1.2. АРХИВ, НЕЗАВИСИМО ОТ ПОСТАВЩИКА (VNA)

6.2.1.3. КОМПЬЮТЕРИЗОВАННЫЙ ВВОД НАЗНАЧЕНИЙ ДЛЯ ВРАЧА

6.2.1.4. СИСТЕМЫ ПОДДЕРЖКИ ПРИНЯТИЯ КЛИНИЧЕСКИХ РЕШЕНИЙ

6.2.1.5. РАДИОЛОГИЧЕСКИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ

6.2.1.6. РЕШЕНИЕ ДЛЯ УПРАВЛЕНИЯ ДОЗОЙ РАДИАЦИИ

6.2.1.7. СПЕЦИАЛИЗИРОВАННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ ИНФОРМАЦИЕЙ

6.2.1.8. РЕШЕНИЕ ДЛЯ ОБРАБОТКИ И АНАЛИЗА МЕДИЦИНСКИХ ИЗОБРАЖЕНИЙ

6.2.1.9. ИНТЕГРАЦИЯ ИТ-СИСТЕМ В СФЕРЕ ЗДРАВООХРАНЕНИЯ

6.2.1.10.СИСТЕМЫ УПРАВЛЕНИЯ ПРАКТИКОЙ

6.2.1.11.ЛАБОРАТОРНЫЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ

6.2.1.12. РЕШЕНИЯ ДЛЯ ЦИФРОВОЙ ПАТОЛОГИИ

6.2.1.13. РЕШЕНИЯ ДЛЯ МОБИЛЬНОГО ЗДРАВООХРАНЕНИЯ (MHEALTH)

6.2.1.14. РЕШЕНИЯ ДЛЯ ТЕЛЕМЕДИЦИНЫ

6.2.2 НЕКЛИНИЧЕСКИЕ РЕШЕНИЯ

6.2.2.1. ИНФОРМАЦИОННЫЕ СИСТЕМЫ АПТЕК

6.2.2.2. СИСТЕМЫ УПРАВЛЕНИЯ ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ

6.2.2.2.1. ЭЛЕКТРОННЫЕ ЗАПИСИ О ПРИЕМЕ ЛЕКАРСТВ

6.2.2.2.2. Штрихкод для введения лекарств

6.2.2.2.3. СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

6.2.2.2.4. СИСТЕМЫ ОБЕСПЕЧЕНИЯ ЛЕКАРСТВЕННОГО ОБЕСПЕЧЕНИЯ

6.2.2.3. УПРАВЛЕНИЕ АКТИВАМИ ЗДРАВООХРАНЕНИЯ

6.2.2.3.1. СИСТЕМЫ УПРАВЛЕНИЯ ОБОРУДОВАНИЕМ

6.2.2.3.2. НАБЛЮДЕНИЕ И УПРАВЛЕНИЕ ПАЦИЕНТАМИ

6.2.2.3.3. КОНТРОЛЬ ТЕМПЕРАТУРЫ И ВЛАЖНОСТИ

6.2.2.4. СИСТЕМЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ

6.2.2.5. УПРАВЛЕНИЕ ЦИКЛОМ ДОХОДОВ

6.2.2.5.1. ПРИЕМ/ВЫПИСКА/ПЕРЕВОД/РЕГИСТРАЦИЯ

6.2.2.5.2. КОМПЬЮТЕРНЫЕ СИСТЕМЫ КОДИРОВАНИЯ

6.2.2.5.3. ПЛАНИРОВАНИЕ ПРИЁМА ПАЦИЕНТОВ

6.2.2.5.4. РЕШЕНИЯ ДЛЯ ВЫСТАВЛЕНИЯ СЧЕТОВ И УПРАВЛЕНИЯ ПРЕТЕНЗИЯМИ ПАЦИЕНТОВ

6.2.2.5.5. ЭЛЕКТРОННЫЙ ОБМЕН ДАННЫМИ

6.2.2.6.СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСАМИ

6.2.2.7. СИСТЕМЫ УПРАВЛЕНИЯ МЕДИЦИНСКИМ ДОКУМЕНТОМ

6.2.2.8. ОБМЕН МЕДИЦИНСКОЙ ИНФОРМАЦИЕЙ

6.2.2.9 УПРАВЛЕНИЕ ЗДОРОВЬЕМ НАСЕЛЕНИЯ

6.2.2.10.УПРАВЛЕНИЕ ЦЕПОЧКОЙ ПОСТАВОК

6.2.2.10.1. УПРАВЛЕНИЕ ЗАКУПКАМИ

6.2.2.10.2. УПРАВЛЕНИЕ ЗАПАСАМИ

6.2.2.11. АНАЛИТИКА ЗДРАВООХРАНЕНИЯ

6.2.2.11.1. КЛИНИЧЕСКАЯ АНАЛИТИКА

6.2.2.11.2. ФИНАНСОВАЯ АНАЛИТИКА

6.2.2.11.3. ОПЕРАТИВНАЯ И АДМИНИСТРАТИВНАЯ АНАЛИТИКА

6.2.2.12. УПРАВЛЕНИЕ ОТНОШЕНИЯМИ С КЛИЕНТАМИ

6.3 РЕШЕНИЯ ДЛЯ ПЛАТЕЖНИКОВ ЗДРАВООХРАНЕНИЯ

6.3.1 АНАЛИЗ И АУДИТ АПТЕК

6.3.2 УПРАВЛЕНИЕ ПРЕТЕНЗИЯМИ

6.3.3 УПРАВЛЕНИЕ МОШЕННИЧЕСТВОМ

6.3.4 КОМПЬЮТЕРНЫЕ СИСТЕМЫ КОДИРОВАНИЯ

6.3.5 УПРАВЛЕНИЕ ПЛАТЕЖАМИ

6.3.5.1. УПРАВЛЕНИЕ СЧЕТАМИ ПАЦИЕНТОВ

6.3.5.2. УПРАВЛЕНИЕ БИЛЛИНГАМИ ПОСТАВЩИКА

6.3.6 УПРАВЛЕНИЕ СЕТЬЮ ПОСТАВЩИКА

6.3.7 УПРАВЛЕНИЕ ПРАВОМ УЧАСТНИКОВ

6.3.8 УПРАВЛЕНИЕ ОТНОШЕНИЯМИ С КЛИЕНТАМИ

6.3.9 УПРАВЛЕНИЕ МЕДИЦИНСКОЙ ДОКУМЕНТАЦИЕЙ

6.3.10 ДРУГОЕ

6.4 УСЛУГИ АУТСОРСИНГА HCIT

6.4.1 ПОСТАВЩИК УСЛУГ АУТСОРСИНГА HCIT

6.4.1.1. УСЛУГИ ПО УПРАВЛЕНИЮ МЕДИЦИНСКОЙ ДОКУМЕНТАЦИЕЙ

6.4.1.2. СЛУЖБЫ УПРАВЛЕНИЯ ИНФОРМАЦИЕЙ ОБ АПТЕКАХ

6.4.1.3. СЛУЖБЫ УПРАВЛЕНИЯ ЛАБОРАТОРНОЙ ИНФОРМАЦИЕЙ

6.4.1.4. УСЛУГИ ПО УПРАВЛЕНИЮ ЦИКЛОМ ДОХОДОВ

6.4.1.5. ДРУГИЕ

6.4.2 Аутсорсинговые услуги плательщика HCIT

6.4.2.1. УПРАВЛЕНИЕ ПРЕТЕНЗИЯМИ

6.4.2.2. УСЛУГИ ПО УПРАВЛЕНИЮ ОТНОШЕНИЯМИ С КЛИЕНТАМИ

6.4.2.3. СИСТЕМА ВЫСТАВЛЕНИЯ СЧЕТОВ

6.4.2.4. ОБНАРУЖЕНИЕ МОШЕННИЧЕСТВА

6.4.2.5. ДРУГИЕ

6.4.3 УСЛУГИ АУТСОРСИНГА ОПЕРАТИВНЫХ HCIT

6.4.3.1. УСЛУГИ ПО УПРАВЛЕНИЮ ЦЕПОЧКОЙ ПОСТАВОК

6.4.3.2. УСЛУГИ ПО УПРАВЛЕНИЮ БИЗНЕС-ПРОЦЕССАМИ

6.4.3.3. ДРУГИЕ

6.4.4 УСЛУГИ ПО УПРАВЛЕНИЮ ИТ-ИНФРАСТРУКТУРОЙ

7 РЫНОК ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ (ИТ) В СФЕРЕ ЗДРАВООХРАНЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО КОМПОНЕНТАМ

7.1 ОБЗОР

7.2 АППАРАТНОЕ ОБЕСПЕЧЕНИЕ

7.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

7.4 УСЛУГИ

8 РЫНОК ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ (ИТ) В СФЕРЕ ЗДРАВООХРАНЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО СПОСОБАМ ДОСТАВКИ

8.1 ОБЗОР

8.2 ВЕБ- И ОБЛАЧНЫЕ

8.2.1. Принадлежность к больнице

8.2.2 СВОБОДНО СТОЯЩИЕ

8.3 ЛОКАЛЬНЫЙ

8.3.1 ПРИНАДЛЕЖАЩИЕ БОЛЬНИЦЕ

8.3.2 СВОБОДНО СТОЯЩИЕ

9. РЫНОК ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ (ИТ) В СФЕРЕ ЗДРАВООХРАНЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

9.1 ОБЗОР

9.2 ПОСТАВЩИКИ МЕДИЦИНСКИХ УСЛУГ

9.2.1 БОЛЬНИЦЫ

9.2.2 ЦЕНТРЫ АМБУЛАТОРНОЙ ПОМОЩИ

9.2.3 АГЕНТСТВА ПО МЕДИЦИНСКОМУ УХОДУ НА ДОМУ И УЧРЕЖДЕНИЯ ДЛЯ ПРЕСТАРЕЛЫХ

9.2.4 Аптеки

9.2.5 НЕЗАВИСИМЫЙ ВРАЧ

9.2.6 ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

9.2.7 ДРУГИЕ

9.3 ПЛАТЕЖНИКИ МЕДИЦИНСКОГО ОБСЛУЖИВАНИЯ

9.3.1 ЧАСТНЫЕ ПЛАТЕЖНИКИ

9.3.2 ГОСУДАРСТВЕННЫЕ ПЛАТЕЖНИКИ

9.3.3 ДРУГИЕ

10 РЫНОК ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ (ИТ) В СФЕРЕ ЗДРАВООХРАНЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

11. РЫНОК ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ (ИТ) В СФЕРЕ ЗДРАВООХРАНЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО СТРАНАМ

РЫНОК ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ (ИТ) В СФЕРЕ ЗДРАВООХРАНЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

11.1 ЮЖНАЯ АФРИКА

11.2 САУДОВСКАЯ АРАВИЯ

11.3 ЕГИПЕТ

11.4 ОАЭ

11.5 ИЗРАИЛЬ

11.6 БАХРЕЙН

11.7 ОМАН

11.8 КАТАР

11.9 КУВЕЙТ

11.1 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

12 РЫНОК ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ (ИТ) В СФЕРЕ ЗДРАВООХРАНЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, КОМПАНИЯ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК

12.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

12.3 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

12.4 РАСШИРЕНИЯ

12.5 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

12.6 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

13 РЫНОК ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ (ИТ) В СФЕРЕ ЗДРАВООХРАНЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПРОФИЛЬ КОМПАНИИ

13.1 МЕЖДУНАРОДНАЯ КОРПОРАЦИЯ БИЗНЕС-МАШИН (IBM)

13.1.1 ОБЗОР КОМПАНИИ

13.1.2 АНАЛИЗ ДОХОДОВ

13.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.2 ALTERA DIGITAL HEALTH INC.

13.2.1 ОБЗОР КОМПАНИИ

13.2.2 АНАЛИЗ ДОХОДОВ

13.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.3 КОРПОРАЦИЯ «ЭПИК СИСТЕМС»

13.3.1 ОБЗОР КОМПАНИИ

13.3.2 АНАЛИЗ ДОХОДОВ

13.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.4 DELL TECHNOLOGIES INC.

13.4.1 ОБЗОР КОМПАНИИ

13.4.2 АНАЛИЗ ДОХОДОВ

13.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

13,5 GE ЗДРАВООХРАНЕНИЕ

13.5.1 ОБЗОР КОМПАНИИ

13.5.2 АНАЛИЗ ДОХОДОВ

13.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.6 ORACLE CERNER CORPORATION

13.6.1 ОБЗОР КОМПАНИИ

13.6.2 АНАЛИЗ ДОХОДОВ

13.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.7 КОРПОРАЦИЯ ПОЗНАВАТЕЛЬНЫХ ТЕХНОЛОГИЧЕСКИХ РЕШЕНИЙ

13.7.1 ОБЗОР КОМПАНИИ

13.7.2 АНАЛИЗ ДОХОДОВ

13.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

13,8 3М

13.8.1 ОБЗОР КОМПАНИИ

13.8.2 АНАЛИЗ ДОХОДОВ

13.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.9 KONINKLIJKE PHILIPS NV

13.9.1 ОБЗОР КОМПАНИИ

13.9.2 АНАЛИЗ ДОХОДОВ

13.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.1 ИНФОР, ИНК.

13.10.1 ОБЗОР КОМПАНИИ

13.10.2 АНАЛИЗ ДОХОДОВ

13.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.11 КОФАКС ИНК.

13.11.1 ОБЗОР КОМПАНИИ

13.11.2 АНАЛИЗ ДОХОДОВ

13.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.12 МСТИТЕЛЬСОФТ

13.12.1 ОБЗОР КОМПАНИИ

13.12.2 АНАЛИЗ ДОХОДОВ

13.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.13 AKHILSYSTEMS.COM

13.13.1 ОБЗОР КОМПАНИИ

13.13.2 АНАЛИЗ ДОХОДОВ

13.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.14 СОФТЛИНК ИНТЕРНЕШНЛ

13.14.1 ОБЗОР КОМПАНИИ

13.14.2 АНАЛИЗ ДОХОДОВ

13.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.15 ПРЕВОСХОДНЫЕ БИЗНЕС-РЕШЕНИЯ

13.15.1 ОБЗОР КОМПАНИИ

13.15.2 АНАЛИЗ ДОХОДОВ

13.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.16 МИЛЛЕНСИС

13.16.1 ОБЗОР КОМПАНИИ

13.16.2 АНАЛИЗ ДОХОДОВ

13.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

14 СВЯЗАННЫХ ОТЧЕТОВ

15 ЗАКЛЮЧЕНИЕ

16 АНКЕТА

17 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.