Middle East And Africa Lymphedema Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.54 Million

USD

18.05 Million

2025

2033

USD

11.54 Million

USD

18.05 Million

2025

2033

| 2026 –2033 | |

| USD 11.54 Million | |

| USD 18.05 Million | |

| % | |

|

Рынок лечения лимфедемы на Ближнем Востоке и в Африке, по типу лечения (компрессионная терапия, хирургия, лекарственная терапия, лазерная терапия и другие), типу (вторичный лимфедема и первичная лимфедема), пораженной области (нижняя конечность, верхняя конечность и гениталии), возрастной группе (взрослый, гериатрический и педиатрический), маршруту администрирования (оральный, инъекционный и тематический), конечному пользователю (больничные, специализированные клиники, амбулаторные хирургические центры и другие) канал распределения (аптека, магазины, прямой тендер и другие) - Отраслевые тенденции и прогноз до 2033 года

Ближний Восток и Африка Лечение лимфедемыОбзор рынка

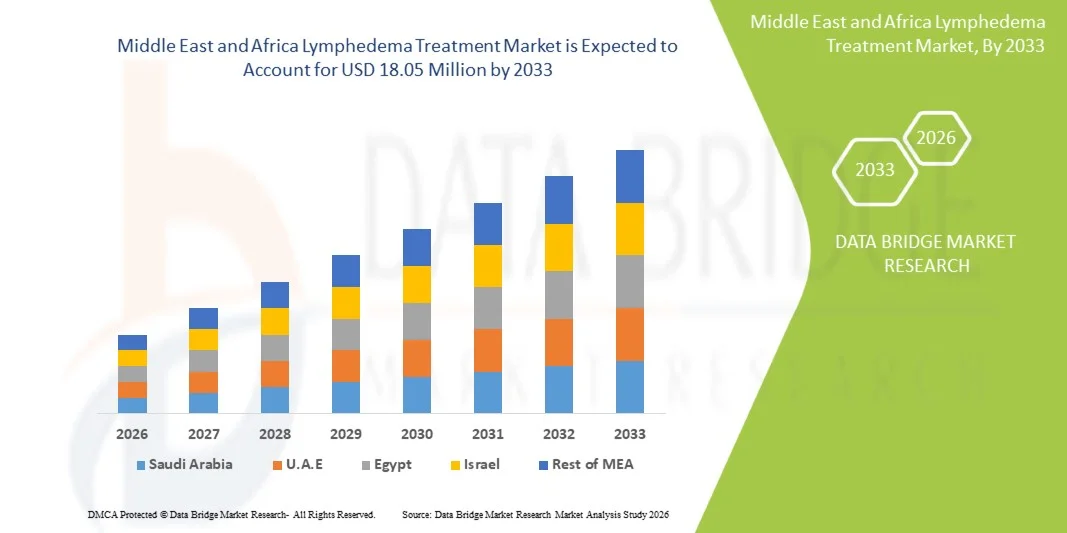

Рынок лечения лимфедемы на Ближнем Востоке и в Африке был оценен как11,54 млн долларов США в 2025 годуи, по прогнозам, достигнет18,05 млн долларов США к 2033 годуРастущий в aCAGR 6,60% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущей распространенностью связанной с раком лимфедемы, повышением осведомленности о хронических лимфатических расстройствах и расширением доступа к передовым методам компрессии и физиотерапии в медицинских учреждениях.

Растущая заболеваемость операциями по лечению рака молочной железы, связанными с ожирением лимфатическими осложнениями и венозными расстройствами по всему региону в сочетании с улучшением инфраструктуры здравоохранения и поддерживающими правительственными инициативами в области здравоохранения поощряет больницы и реабилитационные центры принимать передовые решения по лечению лимфедемы. Компрессионная одежда, пневматические компрессионные устройства и лазерная терапия все чаще интегрируются в протоколы лечения, предлагая улучшенное управление симптомами, улучшенную мобильность пациентов и лучшее долгосрочное качество медицинской помощи в системах здравоохранения Ближнего Востока и Африки.

Ключевые тенденции рынка и перспективы

- Саудовская Аравия доминировала на рынке лечения лимфедемы на Ближнем Востоке и в Африке с самой большой долей доходов в 29,84% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, увеличением процедур лечения рака и ростом государственных инвестиций в услуги по реабилитации и хроническому уходу.

- Сегмент компрессионной терапии возглавил рынок с долей 44,18% в 2025 году, что обусловлено широким использованием компрессионных повязок, одежды и насосов для долгосрочного лечения лимфедемы в больницах и специализированных клиниках.

- Ожидается, что Объединенные Арабские Эмираты будут самой быстрорастущей страной с CAGR 7,1% с 2026 по 2033 год, чему способствуют инициативы по модернизации здравоохранения, растущая осведомленность о послеоперационном лечении лимфедемы и расширение специализированных лечебных центров.

- Лазерная терапия является самым быстрорастущим типом лечения, прогнозируемым для регистрации CAGR в 6,9%, что отражает растущий спрос на минимально инвазивные процедуры, которые улучшают лимфодренаж и результаты восстановления пациентов.

- Сегмент вторичной лимфедемы доминирует в категории типов с долей дохода 63,27% в 2025 году, что в значительной степени связано с увеличением заболеваемости связанной с раком лимфедемой после операции и лучевой терапии.

- Сегмент нижних конечностей составляет 46,53% рынка в 2025 году, что обусловлено высокой распространенностью отеков и лимфатических осложнений, затрагивающих ноги у взрослых и гериатрических пациентов.

- Инъекционный сегмент является наиболее быстро растущим направлением введения категории, с CAGR 6,7% с 2026 по 2033 год, поддерживаемым растущим внедрением передовых терапевтических и поддерживающих методов лечения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 11,54 млн. долларов США

- Ожидаемая рыночная стоимость (2033): $18,05 млн

- Прогноз CAGR (2026–2033): 6,60%

- Страна-лидер в 2025 году: Саудовская Аравия

- Самая быстрорастущая страна: Объединенные Арабские Эмираты

Сфера охвата и глобальный отчетБлижний Восток и Африка Сегментация рынка лечения лимфедемы

|

Атрибуты |

Ближний Восток и Африка Лимфедема лечение ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка |

|

Ключевые игроки рынка |

•3М(США) •AIROS Medical, Inc.(США) •Arjo Huntleigh AB(Швеция) •Bio Compression Systems, Inc.(США) •BSN Medical GmbH(Германия) Кардинальное здоровье (США) CSL Behring LLC (США) Essity Aktiebolag (Швеция) Fidia Farmaceutici S.p.A. (Италия) HARTMANN GROUP (Германия) Julius Zorn GmbH (Германия) Lohmann & Rauscher International GmbH & Co. KG (Германия) Mego Afek Ltd. (Израиль) Medi GmbH & Co. KG (Германия) Paul Hartmann AG (Германия) SIGVARIS GROUP (Швейцария) Smith & Nephew (Великобритания) Stryker (США) Тактильная медицина (США) THUASNE (Франция) |

|

Рыночные возможности |

• Растущее внедрение домашних пневматических устройств сжатия Растущий спрос на услуги по реабилитации после рака • Расширение исследований в области регенеративной медицины и лимфатической микрохирургии |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Ближневосточный и африканский рынок лечения лимфедемы

Тенденция: растущее принятие компрессионной терапии и решений для ухода на дому

Поставщики медицинских услуг на Ближнем Востоке и в Африке все чаще используют передовые продукты компрессионной терапии и домашние решения для лечения лимфедемы для улучшения долгосрочного ухода за пациентами и снижения зависимости от больницы. Компрессионная одежда, пневматические компрессионные насосы и многослойные системы перевязки широко используются для эффективного управления отеками и улучшения лимфатической циркуляции. Больницы и реабилитационные центры также интегрируют инструменты цифрового мониторинга и программы обучения пациентов, в то время как растущая осведомленность о реабилитации после рака поощряет более раннюю диагностику и постоянное соблюдение лечения среди пациентов.

Динамика рынка лечения лимфедемы на Ближнем Востоке и в Африке

Ключевой фактор рынка: увеличение частоты связанных с раком лимфедем

Растущая распространенность рака молочной железы, рака шейки матки и других операций, связанных с онкологией, на Ближнем Востоке и в Африке создает значительный спрос на решения для лечения лимфедемы. Хирургическое удаление лимфатических узлов и лучевая терапия часто приводят к вторичному лимфедеме, увеличивая потребность в компрессионной терапии, физиотерапии и вспомогательных реабилитационных услугах. Медицинские учреждения и специализированные клиники расширяют программы лечения лимфедемы для улучшения результатов восстановления пациентов, снижения долгосрочных осложнений и повышения качества жизни посредством раннего вмешательства и расширенных протоколов лечения.

Ключевые ограничения / проблемы: ограниченная осведомленность и нехватка специализированных учреждений по уходу

Существенным сдерживающим фактором на рынке лечения лимфедемы на Ближнем Востоке и в Африке является ограниченная осведомленность о ранней диагностике и доступности лечения, особенно в слаборазвитых и сельских регионах. Многие системы здравоохранения в африканских странах по-прежнему сталкиваются с нехваткой квалифицированных терапевтов, специалистов по реабилитации и специализированных лечебных центров. Кроме того, высокая стоимость современных устройств для сжатия, лазерной терапии и долгосрочных реабилитационных услуг ограничивает доступ для большой популяции пациентов, замедляя широкое внедрение комплексных решений для лечения лимфедемы.

Расширение специализированных программ реабилитации онкологических заболеваний в Саудовской Аравии и Объединенных Арабских Эмиратах в 2024 году подчеркивает увеличение инвестиций, необходимых для укрепления инфраструктуры лечения лимфедемы, что отражает более широкую проблему обеспечения доступных услуг лечения в развивающихся системах здравоохранения в регионе.

Ключевые возможности рынка: расширение перспективной реабилитации и минимально инвазивная терапия

Растущее расширение реабилитационной инфраструктуры и малоинвазивных технологий лечения открывает значительные рыночные возможности на Ближнем Востоке и в Африке. Передовые системы лазерной терапии, пневматические компрессионные устройства и целевые инъекционные методы лечения набирают обороты для улучшения лимфатического дренажа и комфорта пациента. Увеличение государственных инвестиций в здравоохранение, рост медицинского туризма в странах Персидского залива и развитие специализированных центров по лечению рака еще больше поддерживают возможности роста рынка, особенно в Саудовской Аравии, Объединенных Арабских Эмиратах и Южной Африке.

Ближний Восток и Африка Сфера охвата рынка лечения лимфедемы

Рынок лечения лимфедемы на Ближнем Востоке и в Африке сегментирован на основе типа лечения, типа, пораженной области, возрастной группы, пути введения, конечного пользователя и канала распространения.

- Тип лечения

На основе типа лечения рынок лечения лимфедемы Ближнего Востока и Африки сегментирован на компрессионную терапию, хирургию, лекарственную терапию, лазерную терапию и другие. Сегмент компрессионной терапии доминировал на рынке с долей 44,18% в 2025 году, благодаря его широкому распространению в качестве варианта лечения первой линии для долгосрочного лечения лимфедемы. Компрессионная одежда, многослойные системы перевязки и пневматические компрессионные насосы широко используются в больницах и реабилитационных центрах для уменьшения отеков и улучшения лимфатической циркуляции. Лечение считается экономически эффективным, неинвазивным и подходит как для больниц, так и для домашних условий, что делает его очень предпочтительным во всем регионе. Повышение осведомленности о реабилитации после рака и лечении хронического отека еще больше способствует росту сегмента. Кроме того, медицинские работники все чаще рекомендуют компрессионную терапию для улучшения мобильности пациентов и минимизации осложнений, связанных с необработанной лимфедемой.

Сегмент лазерной терапии, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,9% с 2026 по 2033 год, что обусловлено растущим спросом на минимально инвазивные решения для лечения с улучшенными терапевтическими результатами. Лазерная терапия набирает популярность благодаря своей способности стимулировать лимфодренаж, уменьшать воспаление и улучшать заживление тканей с минимальным дискомфортом для пациентов. Расширение инвестиций в передовые реабилитационные технологии в странах Персидского залива ускоряет внедрение лазерных процедур лечения. Растущая доступность специализированных онкологических реабилитационных центров и физиотерапевтических клиник также способствует расширению сегмента. Кроме того, ожидается, что растущее предпочтение пациентов перед технологически продвинутыми и менее инвазивными альтернативами лечения укрепит долгосрочный спрос на рынке.

- По типу

В зависимости от типа, рынок лечения лимфедемы на Ближнем Востоке и в Африке сегментирован на вторичный лимфедема и первичный лимфедема. Сегмент вторичной лимфедемы доминировал на рынке с долей 63,27% в 2025 году, в первую очередь из-за растущей распространенности операций, связанных с раком, и лучевой терапии в регионе. Процедуры лечения рака молочной железы часто приводят к повреждению лимфатических узлов, значительно увеличивая риск вторичной лимфедемы среди взрослых пациентов. Повышение осведомленности о послеоперационной реабилитации и хронических лимфатических осложнениях способствует ранней диагностике и принятию лечения. Медицинские учреждения также расширяют специализированные программы восстановления для более эффективного лечения вторичной лимфедемы. Кроме того, увеличение показателей ожирения и венозных расстройств способствуют росту пула пациентов, требующих долгосрочных решений по лечению лимфедемы.

Ожидается, что сегмент первичной лимфедемы будет наблюдать самый быстрый рост CAGR на 6,4% с 2026 по 2033 год, что обусловлено улучшением диагностических возможностей и повышением осведомленности о врожденных лимфатических расстройствах. Достижения в области технологий генетического скрининга и визуализации позволяют ранее выявлять и вмешиваться в первичные случаи лимфедемы. Расширение инфраструктуры здравоохранения и расширение доступа к специализированным клиникам в городских районах способствуют дальнейшему внедрению лечения. Кроме того, растущие расходы на здравоохранение в развивающихся странах Ближнего Востока и Африки улучшают доступность передовых методов лечения редких лимфатических заболеваний.

- Пострадавший район

На основе пораженной области рынок лечения лимфедемы на Ближнем Востоке и в Африке разделен на нижние конечности, верхние конечности и гениталии. Сегмент нижних конечностей составил самую большую долю рынка в 46,53% в 2025 году, что обусловлено высокой распространенностью отеков и накопления жидкости, влияющих на ноги среди взрослых и гериатрических популяций. Такие состояния, как ожирение, венозная недостаточность и связанные с раком лимфатические повреждения, вносят значительный вклад в случаи лимфедемы нижних конечностей в регионе. Компрессионная терапия и физиотерапевтические процедуры широко используются для управления нижними конечностями из-за хронического характера состояния. Больницы и специализированные реабилитационные центры все чаще фокусируются на программах лечения нижних конечностей, чтобы уменьшить ограничения мобильности и улучшить качество жизни пациентов. Растущее пожилое население также поддерживает доминирование сегмента.

Сегмент верхней конечности, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 6,6% с 2026 по 2033 год, что подтверждается увеличением заболеваемости лимфедемой, связанной с раком молочной железы, после хирургических процедур удаления лимфатических узлов. Повышение осведомленности о реабилитации после мастэктомии побуждает пациентов искать более раннее лечение от отеков рук и проблем с подвижностью. Медицинские работники все чаще интегрируют передовые методы физиотерапии и компрессионную одежду, специально предназначенную для ухода за верхней конечностью. Кроме того, растущие инвестиции в услуги женского здравоохранения в странах Персидского залива способствуют повышению доступности лечения и расширению сегмента.

- Возрастная группа

Исходя из возрастной группы, рынок лечения лимфедемы на Ближнем Востоке и в Африке сегментирован на взрослый, гериатрический и педиатрический. Сегмент взрослых доминировал на рынке с самой высокой долей доходов в 2025 году из-за растущей распространенности связанных с раком лимфедем, осложнений, связанных с ожирением, и послеоперационных лимфатических расстройств среди взрослого населения. Взрослые представляют собой крупнейший пул пациентов, проходящих операции по лечению рака молочной железы, лучевую терапию и процедуры лечения хронического отека по всему региону. Повышение осведомленности в отношении услуг по раннему лечению и реабилитации способствует более широкому внедрению компрессионной терапии и физиотерапевтических решений. Расширение доступа к здравоохранению и рост медицинских расходов в городских центрах также способствуют росту сегмента. Кроме того, растущее население трудоспособного возраста в странах Ближнего Востока продолжает поддерживать спрос на долгосрочные решения по борьбе с лимфедемой.

Ожидается, что гериатрический сегмент будет наблюдать самый быстрый рост CAGR на 6,8% с 2026 по 2033 год, что обусловлено увеличением стареющего населения и более высокой восприимчивостью к хроническим нарушениям кровообращения и лимфатических заболеваний. Пожилые пациенты более уязвимы к ограничениям подвижности, венозным заболеваниям и послеоперационным осложнениям, которые способствуют развитию лимфедемы. Системы здравоохранения во всем регионе все больше ориентируются на услуги по реабилитации и хроническому уходу для стареющего населения. Кроме того, ожидается, что растущий спрос на решения для лечения на дому и долгосрочную поддерживающую помощь ускорит расширение сегмента в течение прогнозируемого периода.

- По маршруту администрации

На основе пути введения рынок лечения лимфедемы на Ближнем Востоке и в Африке сегментирован на пероральный, инъекционный и местный. Оральный сегмент доминировал на рынке с самой большой долей доходов в 2025 году, чему способствовало широкое использование противовоспалительных препаратов, обезболивающих препаратов и поддерживающей терапии для долгосрочного контроля симптомов. Пероральные препараты являются предпочтительными из-за простоты администрирования, доступности и более высокого соответствия пациентов как в больницах, так и в домашних условиях. Повышение доступности фармацевтической продукции через розничные аптеки и медицинские учреждения еще больше укрепляет рост сегмента. Кроме того, пероральная терапия часто назначается наряду с компрессионными и физиотерапевтическими процедурами для комплексного лечения лимфедемы.

Сегмент инъекционных препаратов, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,7% с 2026 по 2033 год, что обусловлено растущим внедрением передовых терапевтических препаратов и целевых вспомогательных методов лечения. Инъекционные методы лечения набирают обороты из-за их быстрого начала действия и повышения эффективности лечения при лечении тяжелых воспалительных и лимфатических осложнений. Расширение инвестиций в здравоохранение и растущая доступность специализированных лечебных центров поддерживают внедрение инъекционных методов лечения во всем регионе. Кроме того, ожидается, что растущий спрос на передовые онкологические реабилитационные методы лечения ускорит долгосрочный рост сегмента.

- Конечный пользователь

На базе конечного потребителя рынок лечения лимфедемы Ближнего Востока и Африки сегментирован на больницы, специализированные клиники, амбулаторные хирургические центры и другие. Сегмент госпиталя доминировал на рынке с самой высокой долей в 2025 году, благодаря наличию комплексных диагностических, хирургических и реабилитационных услуг для лечения лимфедемы. Больницы остаются основными лечебными центрами для пациентов, перенесших онкологические операции и программы послеоперационной реабилитации по всему региону. Доступ к обученным физиотерапевтам, передовому оборудованию компрессионной терапии и многопрофильным медицинским командам также поддерживает доминирование сегмента. Кроме того, увеличение инвестиций в здравоохранение в государственной и частной больничной инфраструктуре укрепляет доступность лечения в странах Ближнего Востока и Африки.

Ожидается, что в сегменте специализированных клиник будет наблюдаться самый быстрый рост CAGR на 6,9% с 2026 по 2033 год, что обусловлено растущим спросом на персонализированные реабилитационные услуги и минимально инвазивные процедуры лечения. Специализированные клиники все чаще предлагают специализированные программы лечения лимфедемы с передовыми решениями для физиотерапии, лазерной терапии и управления компрессией. Растущее предпочтение пациентов амбулаторной помощи и более короткие сроки лечения также способствуют расширению сегмента. Кроме того, расширение создания специализированных онкологических реабилитационных центров в странах Персидского залива ускоряет внедрение специализированных клиник.

- Дистрибьюторский канал

На основе канала распространения рынок лечения лимфедемы Ближнего Востока и Африки сегментирован на аптечные магазины, прямые тендерные и другие. Сегмент аптечных магазинов занимал самую большую долю рынка в 2025 году, чему способствовала легкая доступность компрессионной одежды, повязок, пероральных лекарств и вспомогательных продуктов по уходу через розничные и больничные аптеки. Пациенты по всему региону предпочитают покупки в аптеках из-за удобства, доступности и расширения розничных сетей здравоохранения. Повышение осведомленности об управлении лимфедемой на дому также способствует высокому спросу на продукцию через аптечные каналы. Кроме того, растущие партнерские отношения в области фармацевтики и растущая инфраструктура городского здравоохранения усиливают проникновение на рынок.

Сегмент Direct Tender, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 6,5% с 2026 по 2033 год, чему будет способствовать увеличение государственных инициатив по закупкам здравоохранения и соглашений о массовых закупках с больницами и реабилитационными центрами. Государственные учреждения здравоохранения все чаще внедряют централизованные системы закупок для улучшения доступности лечения и снижения общих расходов на здравоохранение. Расширение инвестиций в онкологическую и реабилитационную инфраструктуру в странах Персидского залива и Африки также способствует росту сегмента. Кроме того, ожидается, что растущие партнерские отношения между производителями медицинских устройств и органами здравоохранения ускорят внедрение передовых препаратов для лечения лимфедемы через прямые тендерные каналы.

Ближний Восток и Африка Региональный анализ рынка лечения лимфедемы

Саудовская Аравия доминировала на рынке лечения лимфедемы на Ближнем Востоке и в Африке с самой большой долей доходов в 29,84% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, увеличением процедур лечения рака и увеличением государственных инвестиций в услуги по реабилитации и хроническому уходу. Страна также выигрывает от повышения осведомленности о постхирургическом лечении лимфедемы, растущего внедрения продуктов компрессионной терапии и расширения доступности специализированных онкологических реабилитационных центров. Увеличение инициатив по модернизации здравоохранения, улучшение доступа к услугам физиотерапии и растущее использование передовых технологий лечения, таких как пневматическая компрессия и лазерная терапия, продолжают укреплять лидирующие позиции Саудовской Аравии на региональном рынке.

Обзор рынка лечения лимфедемы в Саудовской Аравии

Рынок лечения лимфедемы в Саудовской Аравии демонстрирует сильный рост из-за роста заболеваемости раком, повышения осведомленности о послеоперационной реабилитации и расширения инвестиций в передовую инфраструктуру здравоохранения. Растущее внедрение в стране продуктов компрессионной терапии, пневматических устройств сжатия и решений лазерной терапии стимулирует спрос в больницах и специализированных реабилитационных центрах. Кроме того, увеличение внимания правительства к улучшению онкологических услуг и лечению хронических заболеваний ускоряет принятие передовых решений по лечению лимфедемы по всей Саудовской Аравии.

Объединенные Арабские Эмираты Lymphedema Treatment Market Insight

Рынок лечения лимфедемы в Объединенных Арабских Эмиратах переживает устойчивый рост, поддерживаемый растущими инициативами по модернизации здравоохранения, растущим внедрением передовых технологий реабилитации и растущим спросом на минимально инвазивные решения для лечения. Увеличение инвестиций в специализированные клиники и онкологические реабилитационные центры вносит значительный вклад в расширение рынка. Кроме того, интеграция передовых систем компрессионной терапии, технологий лазерной терапии и программ реабилитации, ориентированных на пациента, улучшает доступность лечения и результаты лечения пациентов, позиционируя ОАЭ как ключевой медицинский центр на региональном рынке лечения лимфедемы.

Южноафриканский рынок лечения лимфедемы

Рынок лечения лимфедемы в Южной Африке неуклонно расширяется благодаря улучшению инфраструктуры здравоохранения страны, росту распространенности хронических лимфатических расстройств и расширению доступа к реабилитационным услугам. Больницы, онкологические центры и физиотерапевтические клиники все чаще принимают продукты компрессионной терапии и поддерживающие решения для долгосрочного лечения лимфедемы. Постоянное улучшение осведомленности в области здравоохранения, расширение программ лечения рака и растущее внимание правительства к лечению хронических заболеваний способствуют дальнейшему росту рынка в Южной Африке.

Египетский рынок лечения лимфедемы

Рынок лечения лимфедемы в Египте быстро растет, что обусловлено повышением осведомленности в области здравоохранения, расширением инфраструктуры больниц и ростом распространенности случаев, связанных с раком. Растущее внедрение продуктов компрессионной терапии и реабилитационных услуг в больницах и специализированных клиниках значительно повышает спрос на рынке. Кроме того, расширение правительственных инициатив в области здравоохранения, улучшение доступа к лечению онкологии и увеличение инвестиций в медицинские реабилитационные услуги позиционируют Египет как один из развивающихся рынков для лечения лимфедемы на Ближнем Востоке и в Африке.

Доля рынка лечения лимфедемы на Ближнем Востоке и в Африке

Индустрия лечения лимфедемы на Ближнем Востоке и в Африке в основном возглавляется хорошо известными компаниями, в том числе:

- 3M (США)

- AIROS Medical, Inc. (США)

- ArjoHuntleigh AB (Швеция)

- Bio Compression Systems, Inc. (США)

- BSN Medical GmbH (Германия)

- Кардинальное здоровье (США)

- CSL Behring LLC (США)

- Essity Aktiebolag (Швеция)

- Fidia Farmaceutici S.p.A.

- HARTMANN GROUP (Германия)

- Julius Zorn GmbH (Германия)

- Lohmann & Rauscher International GmbH & Co. KG (Германия)

- Mego Afek Ltd. (Израиль)

- Medi GmbH & Co. KG (Германия)

- Paul Hartmann AG (Германия)

- SIGVARIS GROUP (Швейцария)

- Smith & Nephew (Великобритания)

- Страйкер (США)

- Тактильная медицина (США)

- Туасне (Франция)

Последние события на рынке лечения лимфедемы на Ближнем Востоке и в Африке

- В феврале 2025 года Healthpoint UAE объявила о расширении своих услуг по пластической и реконструктивной хирургии с специализированным многопрофильным уходом за пациентами с лифедемой в ОАЭ. Инициатива представила передовые технологии лимфатического картирования, диагностику, поддерживаемую ИИ, и интегрированные реабилитационные услуги, направленные на улучшение управления хроническим отеком и результатов восстановления пациентов. Это событие подчеркивает растущее внедрение передовой инфраструктуры лечения лимфедемы на Ближнем Востоке.

- В марте 2024 года Baraya Extended Care Saudi Arabia объявила об открытии своей первой амбулаторной реабилитационной клиники в Эр-Рияде, Саудовская Аравия. Центр предлагает передовые реабилитационные услуги, включая физиотерапию и программы лечения хронических отеков, укрепляя долгосрочную реабилитационную инфраструктуру в Королевстве. Расширение поддерживает растущий спрос на услуги по реабилитации после рака и лечению лимфатических расстройств в Саудовской Аравии.

- В октябре 2023 года шейх Шахбут запустил новый центр лучевой терапии в Абу-Даби для улучшения возможностей лечения рака в ОАЭ. Объект объединяет передовые онкологические технологии, направленные на улучшение результатов лечения рака, косвенно поддерживая растущую потребность в лечении лимфедемы, связанную с лучевой терапией и операциями по лечению рака. Это развитие отражает увеличение инвестиций в онкологическую и реабилитационную инфраструктуру по всему региону.

- В марте 2023 года клиника Кливленда в Абу-Даби объявила об открытии Центра Фатима бинт Мубарак, специализированного центра лечения рака в Абу-Даби. Центр был создан для оказания комплексной онкологической помощи, включая передовые хирургические и реабилитационные услуги для онкологических больных. Ожидается, что расширение укрепит возможности послеоперационной реабилитации и улучшит доступ к службам поддержки, связанным с лимфедемой, в ОАЭ.

- В августе 2022 года клиника Кливленда в Абу-Даби ввела профилактическую супермикрохирургию для послеоперационных больных раком молочной железы в ОАЭ. Минимально инвазивная операция по обходу лимфедемы была разработана для снижения риска отека верхней руки после процедур удаления лимфатических узлов при лечении рака молочной железы. Это стало одним из первых крупных внедрений профилактических технологий микрохирургии лимфедемы в регионе Ближнего Востока.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 КРИВАЯ ЛИНИИ ЖИЗНИ ТИПА ПРОДУКТА

2.8 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.9 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.1 СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

2.11 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.12 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.13 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 ПЯТЬ СИЛ ПОРТЕРА

4.2 Анализ Пестеля

4.3 ОТРАСЛЕВОЙ ОБЗОР –

4.3.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

4.3.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

4.3.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

4.3.4 АНАЛИЗ И РЕКОМЕНДАЦИИ

4.4 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.4.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

4.4.1.1 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.4.1.2 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.4.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.4.3 СТАДИЯ РАЗВИТИЯ

4.4.4 СРОКИ И ВЕХИ

4.4.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.4.6 ОЦЕНКА И СМЯГЧЕНИЕ РИСКОВ

4.4.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

4.5 АНАЛИЗ ЛИНИИ ПРОДАЖ – РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

4.5.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

4.5.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННОЙ ТЕРАПИИ

4.5.3 КАНДИДАТЫ ФАЗЫ III

4.5.4 КАНДИДАТЫ ФАЗЫ II

4.5.5 КАНДИДАТЫ НА ЭТАП I

4.5.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

4.5.7 ЗАКЛЮЧЕНИЕ

4.6 ЭПИДЕМИОЛОГИЯ–

4.6.1 ЗАБОЛЕВАЕМОСТЬ ЛИМФЕДЕМОЙ (БЛИЖНИЙ ВОСТОК И АФРИКА И ПО ПОЛУ)

4.6.2 РАСПРОСТРАНЕННОСТЬ ЛИМФЕДЕМЫ В ЗАВИСИМОСТИ ОТ ПОЛА

4.6.3 ТЕМП ЛЕЧЕНИЯ

4.6.4 ПОКАЗАТЕЛЬ СМЕРТНОСТИ

4.6.5 Модель приверженности лечению и переключения терапии

4.6.6 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

4.7 ТАРИФ

4.7.1 ОБЗОР

4.7.2 СТРУКТУРЫ ТАРИФОВ

4.7.2.1 Ближний Восток и Африка против региональных тарифных структур

4.7.2.2 США: тарифная политика Medicare/Medicaid, модели ценообразования CMS

4.7.2.3 Европейский союз: регулирование трансграничных тарифов и политика возмещения расходов

4.7.2.4 Азиатско-Тихоокеанский регион: государственные пошлины на импортируемую медицинскую продукцию

4.7.2.5 Развивающиеся рынки: проблемы внедрения тарифов

4.7.3 ТАРИФЫ НА ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ И ТОРГОВЫЕ БАРЬЕРЫ

4.7.3.1 Импортные пошлины на рецептурные препараты по сравнению с дженериками

4.7.3.2 Влияние на доступность и доступность лекарств

4.7.3.3 Ключевые торговые соглашения, влияющие на фармацевтические тарифы

4.7.4 ВЛИЯНИЕ ТАРИФОВ НА МЕДИЦИНСКИЕ УСЛУГИ НА ПОСТАВЩИКОВ И ПАЦИЕНТОВ

4.7.4.1 Финансовое бремя больниц и медицинских учреждений

4.7.4.2 Влияние на доступность услуг для пациентов и страховое покрытие

4.7.4.3 Тарифы и их роль в медицинском туризме

4.7.5 ТОРГОВЫЕ СОГЛАШЕНИЯ И ТАРИФЫ НА МЕДИЦИНСКИЕ УСЛУГИ

4.7.5.1 Правила ВТО о тарифах на медицинские услуги

4.7.5.2 Влияние торговых войн на цепочку поставок в сфере здравоохранения

4.7.5.3 Роль соглашений о свободной торговле (ССТ) в снижении тарифов

4.7.6 ВЛИЯНИЕ ТАРИФОВ НА СТОИМОСТЬ И ДОСТУПНОСТЬ МЕДИЦИНСКОГО ОБСЛУЖИВАНИЯ

4.7.7 ЗНАЧЕНИЕ ТАРИФОВ В СЕКТОРЕ ЗДРАВООХРАНЕНИЯ

5 НОРМАТИВНАЯ БАЗА –

5.1 СЕВЕРНАЯ АМЕРИКА

5.2 ЮЖНАЯ АМЕРИКА

5.3 ЕВРОПА

5.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

5.5 БЛИЖНИЙ ВОСТОК И АФРИКА

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РОСТ ЧИСЛА СЛУЧАЕВ ЛИМФЕДЕМЫ ВО ВСЕМ МИРЕ

6.1.2 РОСТ РАСПРОСТРАНЕННОСТИ РАКА

6.1.3 УВЕЛИЧЕНИЕ ЧИСЛА МЕДИЦИНСКИХ УЧРЕЖДЕНИЙ

6.1.4 НАЛИЧИЕ И РАЗВИТИЕ НЕСКОЛЬКИХ ТЕРАПЕВТИЧЕСКИХ ВАРИАНТОВ

6.2 ОГРАНИЧЕНИЯ

6.2.1 ЗНАЧИТЕЛЬНЫЕ ЗАТРАТЫ, СВЯЗАННЫЕ С ЛЕЧЕНИЕМ ЛИМФЕДЕМЫ

6.2.2 НЕДОСТАТОК ОСВЕДОМЛЕННОСТИ О ЗАБОЛЕВАНИИ

6.3 ВОЗМОЖНОСТИ

6.3.1 РАСШИРЕНИЕ ВОЗМОЖНОСТЕЙ ДЛЯ РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ И ПОЛУЧЕНИЯ РЕГУЛЯТОРНЫХ ОРГАНОВ

6.3.2 СТРАТЕГИЧЕСКОЕ СОТРУДНИЧЕСТВО И АЛЬЯНСЫ МЕЖДУ ЗАИНТЕРЕСОВАННЫМИ СТОРОНАМИ ОТРАСЛИ

6.4 ПРОБЛЕМЫ

6.4.1 ОТСУТСТВИЕ ОКОНЧАТЕЛЬНОГО ИЗЛЕЧЕНИЯ

6.4.2 ОГРАНИЧИТЕЛЬНЫЕ И НЕПОСЛЕДОВАТЕЛЬНЫЕ ПОЛИТИК ВОЗМЕЩЕНИЯ

7 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ

7.1 ОБЗОР

7.2 КОМПРЕССИОННАЯ ТЕРАПИЯ

7.3 ХИРУРГИЯ

7.4 ЛЕКАРСТВЕННАЯ ТЕРАПИЯ

7.5 ЛАЗЕРНАЯ ТЕРАПИЯ

7.6 ДРУГИЕ

8 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ

8.1 ОБЗОР

8.2 ВТОРИЧНАЯ ЛИМФЕДЕМА

8.3 ПЕРВИЧНАЯ ЛИМФЕДЕМА

9 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ПОРАЖЕННЫМ РАЙОНАМ

9.1 ОБЗОР

9.2 НИЖНЯЯ КОНЕЧНОСТЬ

9.3 ВЕРХНЯЯ КОНЕЧНОСТЬ

9.4 ГЕНИТАЛИИ

10 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ВОЗРАСТНЫМ ГРУППАМ

10.1 ОБЗОР

10.2 ВЗРОСЛЫЙ

10.3 ГЕРИАТРИЧЕСКИЙ

10.4 ПЕДИАТРИЯ

11 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО ПУТИ ВВЕДЕНИЯ

11.1 ОБЗОР

11.2 УСТНЫЙ

11.3 ИНЪЕКЦИОННЫЕ

11.4 АКТУАЛЬНЫЕ

12 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

12.1 ОБЗОР

12.2 БОЛЬНИЦА

12.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

12.4 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

12.5 ДРУГИЕ

13 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО КАНАЛУ СБЫТА

13.1 ОБЗОР

13.2 АПТЕК

13.3 ПРЯМОЙ ТЕНДЕР

13.4 ДРУГИЕ

14 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ

14.1 БЛИЖНИЙ ВОСТОК И АФРИКА

14.1.1 ЮЖНАЯ АФРИКА

14.1.2 САУДОВСКАЯ АРАВИЯ

14.1.3 ЕГИПЕТ

14.1.4 ОАЭ

14.1.5 ИЗРАИЛЬ

14.1.6 КУВЕЙТ

14.1.7 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

15 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, СТРАНА КОМПАНИИ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

16 SWOT-АНАЛИЗ

17 ПРОФИЛЬ КОМПАНИИ

17.1 ТАКТИЛЬНАЯ МЕДИЦИНА

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.2 ESSITY AKTIEBOLAG (PUBL)

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.3 3М

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.4 КАРДИНАЛЬНОЕ ЗДОРОВЬЕ

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.5 ЛОМАНН И РАУШЕР ГМБХ И КО. КГ

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.6 AIROS MEDICAL, INC.

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.7 АРДЖО

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.8 AVET PHARMACEUTICALS INC.

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.9 БАУЭРФАЙНД

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.9.3 ПОСЛЕДНИЕ СОБЫТИЯ

17.1 БИОКОМПРЕССИОННЫЕ СИСТЕМЫ

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.11 КОНВАТЕК ИНК.

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.12 КОРПОРАЦИЯ ЭНОВИС

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.13 ХАНТЛИ ХЕЛСКЭР ЛИМИТЕД

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.13.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.14 ИМПЕДИМЕД ЛИМИТЕД

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.14.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

17.15 JODAS EXPOIM PVT. LTD.

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.16 ДЗЮЗО

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.17 КОЯ МЕДИКАЛ

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.18 ООО «БИННОФАРМ ГРУПП»

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.18.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.19 MCKESSON MEDICAL-SURGICAL INC.

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.19.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.2 MEDI GMBH & CO. KG

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.20.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.21 МЕДТРОНИК

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 АНАЛИЗ ДОХОДОВ

17.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.21.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.22 MEGO AFEK LTD

17.22.1 ОБЗОР КОМПАНИИ

17.22.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.22.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.23 ПАУЛЬ ХАРТМАНН АГ

17.23.1 ОБЗОР КОМПАНИИ

17.23.2 АНАЛИЗ ДОХОДОВ

17.23.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.23.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.24 ЗДОРОВЬЕ И ПРОИЗВОДИТЕЛЬНОСТЬ

17.24.1 ОБЗОР КОМПАНИИ

17.24.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.24.3 ПОСЛЕДНИЕ СОБЫТИЯ

17.25 PURETECH HEALTH INC

17.25.1 ОБЗОР КОМПАНИИ

17.25.2 ПОРТФЕЛЬ КОНТРОЛЯ

17.25.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.26 SANYLEG SRL A SOCIO UNICO

17.26.1 ОБЗОР КОМПАНИИ

17.26.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.26.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.27 ГРУППА СИГВАРИС

17.27.1 ОБЗОР КОМПАНИИ

17.27.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.27.3 ПОСЛЕДНИЕ СОБЫТИЯ

17.28 СМИТ+ПЛЕМЯННИК

17.28.1 ОБЗОР КОМПАНИИ

17.28.2 АНАЛИЗ ДОХОДОВ

17.28.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.28.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.29 ТЕРМОТЕК

17.29.1 ОБЗОР КОМПАНИИ

17.29.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.29.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.3 Туасна

17.30.1 ОБЗОР КОМПАНИИ

17.30.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.30.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.31 ВИАТРИС ИНК.

17.31.1 ОБЗОР КОМПАНИИ

17.31.2 АНАЛИЗ ДОХОДОВ

17.31.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.31.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.32 БЕЛЫЙ ЛЕБЕДЬ ФАРМАЦЕВТИКАЛ

17.32.1 ОБЗОР КОМПАНИИ

17.32.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.32.3 ПОСЛЕДНИЕ СОБЫТИЯ

18 АНКЕТА

19 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 ПРОДУКТЫ И ЭТАПЫ ИХ РАЗРАБОТКИ.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПО ФАЗАМ: КЛИНИЧЕСКИЕ ИСПЫТАНИЯ

ТАБЛИЦА 3 КАНДИДАТЫ ФАЗЫ 2

ТАБЛИЦА 4 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 6 КОМПРЕССИОННАЯ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ НА СРЕДСТВАХ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО ПРОДУКТУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 РЫНОК КОМПРЕССИОННОГО БЕЛЬЯ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ НА СРЕДСТВАХ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО МЕТОДАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 РЫНОК ХИРУРГИИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ НА СРЕДНЕМ ВОСТОКЕ И В АФРИКЕ ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 РЫНОК ЛЕКАРСТВЕННОЙ ТЕРАПИИ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 РЫНОК ЛЕКАРСТВЕННОЙ ТЕРАПИИ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14. ЛАЗЕРНАЯ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В СТРАНАХ БЛИЖНЕГО ВОСТОКА И АФРИКИ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15. БЛИЖНИЙ ВОСТОК И ДРУГИЕ СТРАНЫ АФРИКИ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17. ВТОРИЧНАЯ ЛИМФЕДЕМА НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 ПЕРВИЧНАЯ ЛИМФЕДЕМА НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 ПЕРВИЧНАЯ ЛИМФЕДЕМА НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ПОРАЖЕННЫМ РАЙОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НИЖНИХ КОНЕЧНОСТЕЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 БЛИЖНИЙ ВОСТОК И АФРИКА РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ ВЕРХНИХ КОНЕЧНОСТЕЙ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 БЛИЖНИЙ ВОСТОК И АФРИКА ГЕНИТАЛИЯ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ У ВЗРОСЛЫХ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ГЕРИАТРИЧЕСКИХ УСЛУГАХ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ У ДЕТЕЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 РЫНОК ПЕРОРАЛЬНЫХ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 РЫНОК ИНЪЕКЦИОННЫХ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 БОЛЬНИЦЫ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ БЛИЖНЕГО ВОСТОКА И АФРИКИ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 БЛИЖНИЙ ВОСТОК И ДРУГИЕ СТРАНЫ АФРИКИ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 АПТЕК НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 ПРЯМЫЕ ТЕНДЕРЫ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 БЛИЖНИЙ ВОСТОК И АФРИКА ДРУГИЕ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 44 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 45 РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ НА СРЕДСТВАХ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО ПРОДУКТУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК КОМПРЕССИОННОГО БЕЛЬЯ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ НА СРЕДСТВАХ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО МЕТОДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 РЫНОК ЛЕКАРСТВЕННОЙ ТЕРАПИИ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 ПЕРВИЧНАЯ ЛИМФЕДЕМА НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ПОРАЖЕННЫМ РАЙОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 59 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 60 РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ НА СРЕДСТВАХ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЮЖНОЙ АФРИКЕ, ПО ПРОДУКТУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК КОМПРЕССИОННОГО БЕЛЬЯ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЮЖНОЙ АФРИКЕ, ПО ПРОДУКТУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ НА СРЕДСТВАХ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЮЖНОЙ АФРИКЕ, ПО МЕТОДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЮЖНОЙ АФРИКЕ ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК ЛЕКАРСТВЕННОЙ ТЕРАПИИ ЛИМФЕДЕМЫ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 ПЕРВИЧНАЯ ЛИМФЕДЕМА НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЮЖНОЙ АФРИКЕ, ПО ПОРАЖЕННЫМ РАЙОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЮЖНОЙ АФРИКЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЮЖНОЙ АФРИКЕ, ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЮЖНОЙ АФРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЮЖНОЙ АФРИКЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В САУДОВСКОЙ АРАВИИ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В САУДОВСКОЙ АРАВИИ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 74 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В САУДОВСКОЙ АРАВИИ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 75 САУДОВСКАЯ АРАВИЯ. РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ НА СРЕДСТВАХ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО ПРОДУКТУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 САУДОВСКАЯ АРАВИЯ. РЫНОК КОМПРЕССИОННОГО БЕЛЬЯ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО ПРОДУКТУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 САУДОВСКАЯ АРАВИЯ. РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ НА СРЕДСТВАХ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО МЕТОДАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 САУДОВСКАЯ АРАВИЯ. ХИРУРГИЯ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 РЫНОК ЛЕКАРСТВЕННОЙ ТЕРАПИИ ЛИМФЕДЕМЫ В САУДОВСКОЙ АРАВИИ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В САУДОВСКОЙ АРАВИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 САУДОВСКАЯ АРАВИЯ ПЕРВИЧНАЯ ЛИМФЕДЕМА НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В САУДОВСКОЙ АРАВИИ, ПО ПОСТРАДАВШИМ РАЙОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В САУДОВСКОЙ АРАВИИ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В САУДОВСКОЙ АРАВИИ ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В САУДОВСКОЙ АРАВИИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В САУДОВСКОЙ АРАВИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЕГИПТЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЕГИПТЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 89 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЕГИПТЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 90 РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ НА СРЕДСТВАХ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЕГИПТЕ, ПО ПРОДУКТУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 РЫНОК КОМПРЕССИОННОГО БЕЛЬЯ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЕГИПТЕ, ПО ПРОДУКТАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 КОМПРЕССИОННАЯ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЕГИПТЕ, ПО МЕТОДАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 ХИРУРГИЧЕСКИЙ РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЕГИПТЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 РЫНОК ЛЕКАРСТВЕННОЙ ТЕРАПИИ ЛИМФЕДЕМЫ В ЕГИПТЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЕГИПТЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 ПЕРВИЧНАЯ ЛИМФЕДЕМА НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЕГИПТЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЕГИПТЕ, ПО ПОРАЖЕННЫМ РАЙОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЕГИПТЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЕГИПТЕ ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЕГИПТЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ЕГИПТЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ОАЭ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ОАЭ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 104 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ОАЭ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 105 КОМПРЕССИОННАЯ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ОАЭ, ПО ПРОДУКТУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 КОМПРЕССИОННОЕ БЕЛЬЕ НА РЫНКЕ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ОАЭ, ПО ТИПУ ПРОДУКЦИИ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 КОМПРЕССИОННАЯ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ОАЭ, ПО МЕТОДАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ОАЭ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 РЫНОК ЛЕКАРСТВЕННОЙ ТЕРАПИИ ЛИМФЕДЕМЫ В ОАЭ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ОАЭ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 ПЕРВИЧНАЯ ЛИМФЕДЕМА НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ОАЭ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ОАЭ, ПО ПОРАЖЕННЫМ РАЙОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ОАЭ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ОАЭ ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ОАЭ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ОАЭ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ИЗРАИЛЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ИЗРАИЛЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 119 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ИЗРАИЛЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 120 ИЗРАИЛЬСКИЙ РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ НА СРЕДСТВАХ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО ПРОДУКТУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 ИЗРАИЛЬСКИЙ РЫНОК КОМПРЕССИОННОГО БЕЛЬЯ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО ПРОДУКТУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 ИЗРАИЛЬСКИЙ РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ НА ЛЕЧЕНИИ ЛИМФЕДЕМЫ, ПО МЕТОДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 123 ИЗРАИЛЬСКИЙ РЫНОК ХИРУРГИИ НА ЛЕЧЕНИИ ЛИМФЕДЕМЫ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 124 ИЗРАИЛЬСКИЙ РЫНОК ЛЕКАРСТВЕННОЙ ТЕРАПИИ НА СРЕДСТВАХ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ИЗРАИЛЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 ПЕРВИЧНАЯ ЛИМФЕДЕМА НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ИЗРАИЛЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ИЗРАИЛЕ, ПО ПОРАЖЕННЫМ РАЙОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ИЗРАИЛЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ИЗРАИЛЕ ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ИЗРАИЛЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ИЗРАИЛЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КУВЕЙТЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КУВЕЙТЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 134 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КУВЕЙТЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 135 РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ НА ЛЕЧЕНИИ ЛИМФЕДЕМЫ В КУВЕЙТЕ, ПО ПРОДУКТУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 КУВЕЙТСКИЙ РЫНОК КОМПРЕССИОННОГО БЕЛЬЯ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО ПРОДУКТАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 КУВЕЙТСКИЙ РЫНОК КОМПРЕССИОННОЙ ТЕРАПИИ НА СРЕДСТВАХ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ, ПО МЕТОДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 ХИРУРГИЧЕСКИЙ РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КУВЕЙТЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139 РЫНОК ЛЕКАРСТВЕННОЙ ТЕРАПИИ ЛИМФЕДЕМЫ В КУВЕЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КУВЕЙТЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 ПЕРВИЧНАЯ ЛИМФЕДЕМА НА РЫНКЕ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КУВЕЙТЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КУВЕЙТЕ, ПО ПОСТРАДАВШИМ РАЙОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КУВЕЙТЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КУВЕЙТЕ, ПО ПУТИ ВВЕДЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КУВЕЙТЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В КУВЕЙТЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ОСТАЛЬНЫХ СТРАНАХ БЛИЖНЕГО ВОСТОКА И АФРИКИ, ПО ТИПУ ЛЕЧЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ОСТАЛЬНЫХ СТРАНАХ БЛИЖНЕГО ВОСТОКА И АФРИКИ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 149 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ В ОСТАЛЬНЫХ СТРАНАХ БЛИЖНЕГО ВОСТОКА И АФРИКИ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

Список рисунков

РИСУНОК 1 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: АНАЛИЗ БЛИЖНЕГО ВОСТОКА И АФРИКИ В СРАВНЕНИИ С РЕГИОНАЛЬНЫМИ СТРАНАМИ

РИСУНОК 5 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ДЕМОГРАФИЧЕСКИЕ ДАННЫЕ ИНТЕРВЬЮ

РИСУНОК 7 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 8 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

РИСУНОК 9 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 11. ПЯТЬ СЕГМЕНТОВ СОСТАВЛЯЮТ РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО ТИПУ ЛЕЧЕНИЯ (2024)

РИСУНОК 12 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 13 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 14. ОЖИДАЕТСЯ, ЧТО РОСТ РАСПРОСТРАНЕННОСТИ РАКА БУДЕТ СТИМУЛИРУЮЩИМ СПОСОБОМ РАЗВИТИЯ РЫНКА ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД С 2025 ПО 2032 ГОД

РИСУНОК 15 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ КОМПРЕССИОННОЙ ТЕРАПИИ ЗАНИМЕТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ В 2025 И 2032 ГОДАХ

РИСУНОК 16. ДВИЖУЩИЕ ФАКТОРЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ РЫНКА ЦЕОЛИТА В ИНДОНЕЗИИ

РИСУНОК 17 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ТИПУ ЛЕЧЕНИЯ, 2024 Г.

РИСУНОК 18 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ТИПУ ЛЕЧЕНИЯ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 19 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ТИПУ ЛЕЧЕНИЯ, СГТР (2025-2032)

РИСУНОК 20 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ТИПУ ЛЕЧЕНИЯ, КРИВАЯ ЖИЗНИ

РИСУНОК 21 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ТИПУ, 2024 Г.

РИСУНОК 22 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ТИПУ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 23 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ТИПУ, CAGR (2025-2032)

РИСУНОК 24 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ТИПУ, КРИВАЯ ЖИЗНИ

РИСУНОК 25 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ПОРАЖЕННЫМ РАЙОНАМ, 2024 Г.

РИСУНОК 26 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ПОРАЖЕННЫМ РАЙОНАМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 27 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ПОРАЖЕННЫМ РАЙОНАМ, СГТР (2025-2032)

РИСУНОК 28 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ПОРАЖЕННОЙ ОБЛАСТИ, КРИВАЯ ЖИЗНИ

РИСУНОК 29 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ВОЗРАСТНЫМ ГРУППАМ, 2024 Г.

РИСУНОК 30 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ВОЗРАСТНЫМ ГРУППАМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 31 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ВОЗРАСТНЫМ ГРУППАМ, СГТР (2025-2032)

РИСУНОК 32 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ВОЗРАСТНЫМ ГРУППАМ, КРИВАЯ ЖИЗНИ

РИСУНОК 33 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ПУТИ ВВЕДЕНИЯ, 2024 Г.

РИСУНОК 34 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ПУТИ ВВЕДЕНИЯ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 35 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ПУТИ ВВЕДЕНИЯ, СГТР (2025-2032)

РИСУНОК 36 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ПУТИ ВВЕДЕНИЯ, КРИВАЯ ЛИНИИ ЖИЗНИ

РИСУНОК 37 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2024 Г.

РИСУНОК 38 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 39 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, CAGR (2025-2032)

РИСУНОК 40 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, КРИВАЯ ЖИЗНИ

РИСУНОК 41 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2024 Г.

РИСУНОК 42 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 43 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, СГТР (2025-2032)

РИСУНОК 44 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, КРИВАЯ ЛИНИИ ЖИЗНИ

РИСУНОК 45 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ОБЗОР (2024)

РИСУНОК 46 РЫНОК ЛЕЧЕНИЯ ЛИМФЕДЕМЫ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.