Middle East And Africa Obesity Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.79 Million

USD

4.81 Million

2024

2032

USD

1.79 Million

USD

4.81 Million

2024

2032

| 2025 –2032 | |

| USD 1.79 Million | |

| USD 4.81 Million | |

| % | |

Сегментация рынка лечения ожирения на Ближнем Востоке и в Африке по типу лечения (фармакологическое лечение (препараты от ожирения), бариатрическая хирургия, поведенческая терапия и терапия образа жизни, неинвазивные/эндоскопические процедуры, а также медицинские устройства и технологии), возрастной группе (лечение ожирения у взрослых, лечение ожирения у гериатров и лечение ожирения у детей), каналу сбыта (интернет-аптеки, розничные аптеки, клиники по контролю веса, больничные аптеки, а также оздоровительные и фитнес-центры), типу пациента (класс III, класс II и класс I) — тенденции отрасли и прогноз до 2032 года

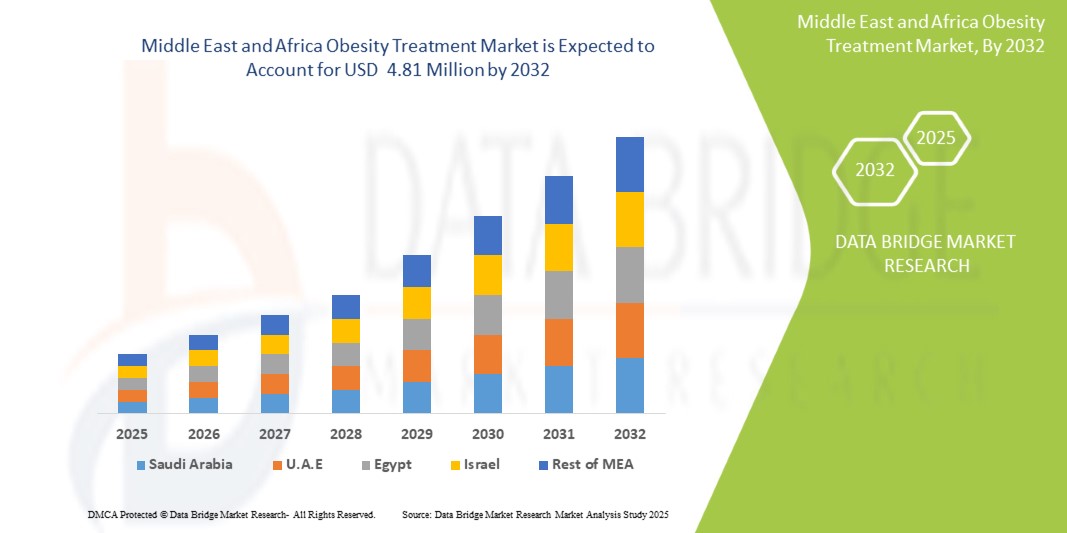

Объем рынка лечения ожирения на Ближнем Востоке и в Африке

- Рынок лечения ожирения на Ближнем Востоке и в Африке в 2024 году оценивался в 1,79 млн долларов США и, как ожидается, достигнет 4,81 млн долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами на 13,1%, в первую очередь за счет растущей распространенности ожирения.

- Этот рост обусловлен такими факторами, как инновации в области препаратов для лечения ожирения, рост числа бариатрических и метаболических операций, а также интеграцией цифровых медицинских решений в лечение ожирения.

Анализ рынка лечения ожирения на Ближнем Востоке и в Африке

- Ожирение — это хроническое заболевание, характеризующееся чрезмерным накоплением жира, что увеличивает риск серьезных осложнений для здоровья, таких как сердечно-сосудистые заболевания, диабет 2 типа, гипертония и некоторые виды рака.

- Варианты лечения варьируются от изменения образа жизни, фармакотерапии и использования медицинских устройств до бариатрической хирургии, направленной на достижение устойчивой потери веса и улучшение общего состояния здоровья.

- Рынок лечения ожирения на Ближнем Востоке и в Африке развивается в условиях растущей распространенности ожирения, обусловленного малоподвижным образом жизни, нездоровыми пищевыми привычками и генетической предрасположенностью. Фармакотерапия, включая агонисты рецепторов ГПП-1 и средства для подавления аппетита, играет ключевую роль в контроле веса, наряду с поведенческой терапией и изменением образа жизни. Бариатрические операции, такие как шунтирование желудка и рукавная гастрэктомия, также набирают популярность как эффективные долгосрочные решения для лечения тяжелого ожирения.

- Растущий спрос на малоинвазивные процедуры и инновационные препараты против ожирения дополнительно стимулирует рост рынка.

- Северная Америка остается доминирующим регионом на европейском рынке лечения ожирения, чему способствуют хорошо развитая инфраструктура здравоохранения, высокие показатели ожирения и постоянные исследования в области решений для управления весом.

- Например, США лидируют в применении агонистов рецепторов GLP-1, таких как семаглутид и лираглутид, а также в разработке неинвазивных медицинских устройств, предназначенных для снижения веса.

- В связи с растущим вниманием к лечению ожирения и профилактической медицине на европейском рынке наблюдаются значительные инвестиции в новые методы лечения, медицинские технологии и решения, ориентированные на пациента, что способствует общему расширению отрасли.

Объем отчета и сегментация рынка лечения ожирения

|

Атрибуты |

Ключевые данные о рынке лечения ожирения на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения ожирения на Ближнем Востоке и в Африке

Растет популярность цифровых и ИИ-решений для управления весом

- Ключевой тенденцией на рынке лечения ожирения на Ближнем Востоке и в Африке является растущее внедрение цифровых и ИИ-решений для управления весом.

- Эти инновационные технологии улучшают контроль ожирения, предоставляя персонализированные планы лечения, мониторинг в режиме реального времени и аналитику на основе данных для оптимизации стратегий снижения веса.

- Например, мобильные приложения и носимые устройства на базе искусственного интеллекта отслеживают физическую активность, потребление калорий и скорость метаболизма, предлагая индивидуальные рекомендации для улучшения соблюдения режима и результатов.

- Телемедицинские платформы и виртуальный коучинг оказывают дополнительную поддержку пациентам, предоставляя удаленные консультации, поведенческое консультирование и управление приемом лекарств, что приводит к более эффективному и устойчивому снижению веса.

- Эта тенденция производит революцию в лечении ожирения, улучшая взаимодействие с пациентами, повышая долгосрочный успех лечения и стимулируя спрос на цифровые медицинские решения на рынке лечения ожирения.

Динамика рынка лечения ожирения на Ближнем Востоке и в Африке

Водитель

Растущая распространенность ожирения

- Эпидемия ожирения усиливается из-за малоподвижного образа жизни, неправильного питания и генетической предрасположенности, что приводит к резкому росту связанных с ожирением осложнений, таких как диабет, сердечно-сосудистые заболевания и гипертония.

- Урбанизация и технологический прогресс привели к снижению физической активности, а широкое употребление обработанных и высококалорийных продуктов еще больше способствовало увеличению веса.

- Генетические факторы также играют важную роль, поскольку многие люди предрасположены к метаболическим нарушениям, способствующим ожирению. В связи с продолжающимся ростом числа случаев ожирения, спрос на эффективные методы лечения, включая фармакологическую терапию, бариатрические операции и программы контроля веса под медицинским наблюдением, значительно растёт.

Например

- По данным ВОЗ, в марте 2024 года эпидемия ожирения в Европе набирает обороты: в 2022 году каждый восьмой человек страдал ожирением. С 1990 года число случаев ожирения среди взрослых удвоилось, а среди подростков — в четыре раза. Более 2,5 миллиарда взрослых имели избыточный вес, в том числе 890 миллионов страдали ожирением. Рост числа случаев ожирения способствует повышению риска развития диабета, сердечно-сосудистых заболеваний и рака, стимулируя спрос на эффективные методы лечения и стимулируя рост рынка.

- По данным Центров по контролю и профилактике заболеваний (CDC), в сентябре 2024 года, с августа 2021 года по август 2023 года, 40,3% взрослых страдали ожирением, причём 39,2% мужчин и 41,3% женщин. Наибольшая распространённость наблюдалась среди взрослых в возрасте 40–59 лет (46,4%), далее следовали 20–39 лет (35,5%) и 60+ лет (38,9%). Ожидается, что рост бремени ожирения будет способствовать росту спроса на эффективные методы лечения.

- Согласно Всемирному атласу ожирения (World Obesity Atlas), к 2024 году 79% взрослых с избыточным весом и ожирением, а также 88% детей с избыточным весом и ожирением будут проживать в странах с низким и средним уровнем дохода (СНСД). Прогнозируется, что число взрослых с ожирением увеличится с 0,81 млрд человек в 2020 году до 1,53 млрд человек в 2035 году. Этот рост распространенности увеличивает спрос на решения для лечения ожирения, стимулируя рост рынка.

- Растущая нагрузка на пациентов побуждает поставщиков медицинских услуг, фармацевтические компании и оздоровительные программы расширять свои предложения, что делает растущую распространенность ожирения ключевым фактором для европейского рынка лечения ожирения.

Возможность

Растущая распространенность заболеваний, связанных с образом жизни

- Поскольку все больше людей стремятся контролировать свой вес и снизить связанные с ним риски для здоровья, фармацевтические компании и поставщики медицинских услуг заинтересованы в внедрении инноваций и расширении своих предложений.

- Эта тенденция способствует разработке новых лекарственных средств, хирургических методов лечения и комплексных программ образа жизни, адаптированных к различным потребностям пациентов.

Например

- В мае 2023 года NCBI заявил, что, по оценкам, к 2030 году более 1 миллиарда человек будут жить с ожирением.1 Более высокие показатели смертности, связанной с ожирением, и сопутствующих заболеваний, таких как диабет, сердечно-сосудистые заболевания, хроническая болезнь почек и несколько видов рака, также ошеломляют: в среднем 5 миллионов смертей и 160 миллионов лет жизни с поправкой на инвалидность.

- В июне 2023 года, согласно статье, опубликованной Acta Pharmaceutica Sinica B, ожирение в значительной степени способствует развитию рака, сердечно-сосудистых заболеваний, диабета 2 типа, заболеваний печени и других расстройств.

- Согласно статье, опубликованной в апреле 2021 года в журнале Американской кардиологической ассоциации, ожирение напрямую способствует развитию сердечно-сосудистых факторов риска, включая дислипидемию, диабет 2 типа, гипертонию и нарушения сна. Ожирение также приводит к развитию сердечно-сосудистых заболеваний и смертности от них независимо от других факторов риска.

- В апреле 2023 года исследование MoneyControl показало, что в Индии произошел резкий всплеск заболеваний, связанных с образом жизни, включая рост распространенности ранних факторов риска, таких как ожирение и нарушения уровня холестерина.

- Кроме того, повышенная осведомлённость о последствиях ожирения для здоровья стимулирует потребителей к проактивному подходу к здоровью. Благодаря поддержке со стороны правительств и организаций здравоохранения, пропагандирующих здоровый образ жизни, рынок лечения ожирения готов к значительному росту.

- Этот импульс привлекает инвестиции и стимулирует исследования и разработки, открывая путь для широкого спектра терапевтических вмешательств, отвечающих потребностям растущего числа пациентов.

Сдержанность/Вызов

Долгосрочные наблюдения, связанные с лечением ожирения

- Долгосрочное наблюдение, связанное с лечением ожирения, в первую очередь из-за сложности и ресурсоемкости таких программ, часто требует постоянного мониторинга и поддержки для обеспечения устойчивого снижения веса и управления им, что может включать регулярные консультации, рекомендации по питанию и поведенческую терапию.

- Эти долгосрочные обязательства обременяют системы здравоохранения и создают логистические проблемы как для пациентов, так и для поставщиков услуг, что приводит к потенциальным пробелам в оказании медицинской помощи и непоследовательной приверженности лечению.

Например

- По данным Американского объединённого медицинского совета (AJMC), в декабре 2022 года борьба с ожирением требует постоянного сотрудничества между заинтересованным пациентом и информированными врачами. Борьба с ожирением требует постоянного сотрудничества между заинтересованным пациентом и информированными врачами.

- В сентябре 2022 года JAMA Network сообщила, что в исследовании, проведённом с участием 175 пациентов, у 94 (53,7%) наблюдалась потеря веса не менее 5%, а у 26 (14,9%) – потеря веса на 10% или более в течение 3 месяцев. Из 102 пациентов, наблюдавшихся в течение 6 месяцев, у 89 (87,3%) наблюдалась потеря веса на 5% или более, у 56 (54,9%) – потеря веса на 10% или более, у 24 (23,5%) – потеря веса на 15% или более, а у 8 (7,8%) – потеря веса на 20% или более.

- Согласно статье, опубликованной в ноябре 2021 года Национальной медицинской библиотекой, обеспечение долгосрочного наблюдения, по-видимому, имеет первостепенное значение для пациентов, перенесших бариатрическую операцию. Низкое качество наблюдения после бариатрической хирургии считается фактором риска неблагоприятных исходов, но универсальность и эффективность наблюдения также являются определяющими факторами клинических исследований.

- Более того, необходимость длительного наблюдения удерживает людей от первоначального обращения за лечением. Многие потенциальные пациенты могут опасаться постоянных обязательств и расходов, связанных с регулярными осмотрами и мониторингом, которые они воспринимают как нечто пугающее или неудобное.

- Эта нерешительность препятствует росту рынка, поскольку потенциальные потребители избегают программ, требующих постоянного участия и ответственности.

- Следовательно, проблема обеспечения эффективного долгосрочного наблюдения может ограничить общую эффективность лечения ожирения и его принятие целевой группой населения.

Рынок лечения ожирения на Ближнем Востоке и в Африке

Рынок сегментирован по типу, типу продукта, месту потребления, возрастной группе, источнику, способу доставки, полу и каналу сбыта.

|

Сегментация |

Подсегментация |

|

|

|

|

|

|

|

|

Региональный анализ рынка лечения ожирения на Ближнем Востоке и в Африке

Африка является доминирующим регионом на рынке инсулина для лечения диабета 1-го и 2-го типов.

- Африка лидирует на европейском рынке лечения ожирения благодаря высокой распространенности ожирения, развитой инфраструктуре здравоохранения и активному внедрению инновационных решений по контролю веса.

- Африка занимает значительную долю рынка благодаря растущему спросу на фармакологические методы лечения, такие как агонисты рецепторов GLP-1, бариатрические операции и цифровые платформы управления весом.

- Кроме того, рост осведомленности о рисках для здоровья, связанных с ожирением, и растущее внедрение программ снижения веса на основе искусственного интеллекта, телемедицинских консультаций и неинвазивных методов лечения продолжают стимулировать расширение рынка в регионе.

Прогнозируется, что Саудовская Аравия зарегистрирует самые высокие темпы роста

- Ожидается, что регион Саудовской Аравии станет свидетелем самых высоких темпов роста на европейском рынке лечения ожирения, что обусловлено ростом распространенности ожирения, ростом инвестиций в здравоохранение и повышением осведомленности о решениях для контроля веса.

- Такие страны, как Саудовская Аравия, Объединенные Арабские Эмираты и Южная Африка, становятся ключевыми рынками из-за изменения образа жизни, роста урбанизации и увеличения числа осложнений со здоровьем, связанных с ожирением.

- Саудовская Аравия, с её расширяющейся инфраструктурой здравоохранения и растущим спросом на медицинские методы снижения веса, остаётся важнейшим рынком для борьбы с ожирением. В стране наблюдается рост внедрения фармакологических методов лечения, бариатрических операций и цифровых программ контроля веса.

Доля рынка лечения ожирения на Ближнем Востоке и в Африке

В разделе «Конкурентная среда на рынке» представлена подробная информация по конкурентам. Включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в Европе, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Основными лидерами рынка, работающими на рынке, являются:

- Novo Nordisk A/S (Дания)

- Eli Lilly and Company (США)

- Medtronic (США)

- Бостонская научная корпорация (США)

- Johnson & Johnson Services, Inc. (США)

- Альтиммун (США)

- АстраЗенека (Великобритания)

- Аллурион (США)

- Amgen Inc. (США)

- Arena Pharmaceuticals Ltd (США)

- Currax Pharmaceuticals LLC (США)

- Хирургия двоюродного брата (Франция)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Fitterfly Healthtech Pvt. Ltd. (Индия)

- Morphic Medical, Inc (США)

- Noom, Inc. (США)

- Omada Health Inc (США)

- Reshape Lifesciences Inc. (США)

- Разиэль (Израиль)

- Spatz FGIA Inc. (США)

- Санофи (Франция)

- Саниона (Дания)

- USGI Medical (США)

- VIVUS LLC. (США)

- Viking Therapeutics (США)

Последние события на рынке лечения ожирения на Ближнем Востоке и в Африке

- В октябре 2024 года компании VIVUS и UpScriptHealth запустили ChooseQ.online — телемедицинскую платформу, предлагающую удобный доступ к QSYMIA для контроля веса. Этот сервис позволяет пациентам консультироваться с медицинскими работниками онлайн и получать QSYMIA прямо дома. Цель этой инициативы — повысить доступность лечения ожирения с помощью телемедицины.

- В октябре 2024 года компания Zealand Pharma объявила, что компания Boehringer Ingelheim получила от FDA США статус «прорывной терапии» для препарата Survodutide (BI 456906) для лечения стеатогепатита, ассоциированного с метаболической дисфункцией (MASH), не связанного с цирротическим заболеванием, с умеренным или выраженным фиброзом. Это статус ускорит разработку препарата благодаря многообещающим результатам II фазы.

- В марте 2025 года компания Zealand Pharma объявила о завершении набора участников в исследование фазы 2b ZUPREME-1 препарата Петрелинтид, аналога амилина длительного действия, предназначенного для лечения избыточного веса и ожирения. В рамках исследования будет оцениваться влияние различных доз Петрелинтида на массу тела, безопасность и переносимость препарата в течение 42 недель. Результаты ожидаются в 2025 году.

- В марте 2025 года фармацевтическая компания Raziel Therapeutics, специализирующаяся на разработке рецептурных препаратов нового поколения для рынка эстетической медицины, объявила о начале третьей фазы клинического исследования препарата RZL-012 в Китае, направленного на уменьшение подбородочного жира (СМЖ). Уменьшение СМЖ является первым показанием к применению RZL-012, который может применяться в различных эстетических процедурах по уменьшению жировых отложений в области коррекции фигуры.

- В октябре 2022 года компания ReShape Lifesciences, лидер в области решений для снижения веса и поддержания метаболического здоровья, объявила, что Американское общество метаболической и бариатрической хирургии (ASMBS) и Международная федерация хирургии ожирения и метаболических расстройств (IFSO) выпустили обновлённые рекомендации по метаболической и бариатрической хирургии, которые теперь включают в себя метод Lap-Band. Эти рекомендации заменяют предыдущие 30-летние стандарты, установленные Национальными институтами здравоохранения (NIH) в 1991 году.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.6 ТИП ЛЕЧЕНИЯ КРИВАЯ ЖИЗНИ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

2.1 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 ПЯТЬ СИЛ ПОРТЕРА

4.2 Анализ Пестеля

4.3 ЭПИДЕМИОЛОГИЯ: РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

4.4 УРОВЕНЬ ЛЕЧЕНИЯ МЕДИКАМЕНТАМИ ПО РАЗВИТЫМ РЫНКАМ: РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

4.5 НАРКОТИКИ

4.6 СЛОВОПРОВОД

5 НОРМАТИВНАЯ БАЗА ДЛЯ РЫНКА ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

5.1 Пути получения одобрения регулирующих органов

5.2 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

5.3 Пути получения одобрения регулирующих органов

5.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

5.5 РУКОВОДСТВО ПО НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (GMPS)

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РОСТ РАСПРОСТРАНЕННОСТИ ОЖИРЕНИЯ

6.1.2 ИННОВАЦИИ В ПРЕПАРАТАХ ДЛЯ БОРЬБЫ С ОЖИРЕНИЕМ

6.1.3 РОСТ БАРИАТРИЧЕСКИХ И МЕТАБОЛИЧЕСКИХ ХИРУРГИЙ.

6.1.4 ИНТЕГРАЦИЯ РЕШЕНИЙ ЦИФРОВОГО ЗДРАВООХРАНЕНИЯ В ЛЕЧЕНИИ ОЖИРЕНИЯ

6.2 ОГРАНИЧЕНИЯ

6.2.1 ПРЕПАРАТЫ ОТ ОЖИРЕНИЯ И ХИРУРГИЧЕСКИЕ ВМЕШАТЕЛЬСТВА НЕСУТ РИСКИ

6.2.2 ВЫСОКАЯ ЧАСТОТА РЕЦИДИВОВ ПОСЛЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ

6.3 ВОЗМОЖНОСТИ

6.3.1 РОСТ РАСПРОСТРАНЕННОСТИ ЗАБОЛЕВАНИЙ, СВЯЗАННЫХ С ОБРАЗОМ ЖИЗНИ

6.3.2 РОСТ РАСПОЛАГАЕМОГО ДОХОДА, ПОВЫШАЮЩИЙ ПОКУПАТЕЛЬНУЮ СПОСОБНОСТЬ В ОТНОШЕНИИ ПРОДУКТОВ, СВЯЗАННЫХ С ЛЕЧЕНИЕМ ОЖИРЕНИЯ

6.3.3 РОСТ СТРАТЕГИЧЕСКИХ ИНИЦИАТИВ И ЗАПУСКОВ УЧАСТНИКОВ РЫНКА

6.4 ПРОБЛЕМЫ

6.4.1 ДОЛГОСРОЧНОЕ НАБЛЮДЕНИЕ, СВЯЗАННОЕ С ЛЕЧЕНИЕМ ОЖИРЕНИЯ

6.4.2 ОБРАЩЕНИЕ ВНИМАНИЯ К ИЗМЕНЕНИЯМ ОБРАЗА ЖИЗНИ И ПОВЕДЕНИЯ

7 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ

7.1 ОБЗОР

7.2 ФАРМАКОЛОГИЧЕСКОЕ ЛЕЧЕНИЕ (ПРЕПАРАТЫ ОТ ОЖИРЕНИЯ)

7.2.1 АГОНИСТЫ РЕЦЕПТОРОВ ГПП-1

7.2.2 Двойные агонисты рецепторов ГИП/ГПП-1

7.2.2.1 Фентермин

7.2.2.2 Фентермин-топирамат

7.2.2.3 Налтрексон-бупропион

7.2.3 ИНГИБИТОРЫ ЛИПАЗЫ

7.2.4 ДЕЗОКСИХОЛИЕВАЯ КИСЛОТА

7.2.5 ДРУГИЕ

7.3 БАРИАТРИЧЕСКАЯ ХИРУРГИЯ

7.3.1 Ограничительные операции

7.3.1.1 Рукавная резекция желудка

7.3.1.2 Регулируемое бандажирование желудка

7.3.2 КОМБИНИРОВАННЫЕ ХИРУРГИЧЕСКИЕ ОПЕРАЦИИ

7.3.2.1 Желудочное шунтирование по Ру (RYGB)

7.3.2.2 Мини-желудочное шунтирование (МГШ)

7.3.3 МАЛЬАБСОРБТИВНЫЕ ХИРУРГИИ

7.3.3.1 Лапароскопическая хирургия

7.3.3.2 Роботизированная хирургия

7.3.3.3 Открытая операция

7.4 ПОВЕДЕНЧЕСКАЯ И ОБРАЗОВАЯ ТЕРАПИЯ

7.4.1 ДИЕТИЧЕСКИЕ ВМЕШАТЕЛЬСТВА

7.4.2 ТЕРАПИЯ МОДИФИКАЦИИ ПОВЕДЕНИЯ

7.4.3 ПРОГРАММЫ ФИЗИЧЕСКОЙ АКТИВНОСТИ

7.4.4 ПСИХОЛОГИЧЕСКОЕ КОНСУЛЬТИРОВАНИЕ

7.5 НЕИНВАЗИВНЫЕ/ЭНДОСКОПИЧЕСКИЕ ПРОЦЕДУРЫ

7.5.1 ЭНДОСКОПИЧЕСКАЯ РУКАВНАЯ ГАСТРОПЛАСТИКА (ЭСГ)

7.5.2 Внутрижелудочный баллон (ВЖБ)

7.5.2.1 Внутрижелудочный баллон Orbera

7.5.2.2 Регулируемая баллонная система Spatz

7.5.3 АСПИРАЦИОННАЯ ТЕРАПИЯ (ASPIREASSIST)

7.5.4 ТРАНСОРАЛЬНАЯ ГАСТРОПЛАСТИКА (ТОГА)

7.6 МЕДИЦИНСКИЕ ПРИБОРЫ И ТЕХНОЛОГИИ

7.6.1 ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ И ЦИФРОВЫЕ ПЛАТФОРМЫ УПРАВЛЕНИЯ ВЕСОМ

7.6.2 УСТРОЙСТВА ДЛЯ ЭЛЕКТРОСТИМУЛЯЦИИ ЖЕЛУДКА (СИСТЕМА MAESTRO)

8 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ВОЗРАСТНЫМ ГРУППАМ

8.1 ОБЗОР

8.2 ЛЕЧЕНИЕ ОЖИРЕНИЯ У ВЗРОСЛЫХ

8.3 ЛЕЧЕНИЕ ГЕРИАТРИЧЕСКОГО ОЖИРЕНИЯ

8.4 ЛЕЧЕНИЕ ОЖИРЕНИЯ У ДЕТЕЙ

9 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО КАНАЛУ СБЫТА

9.1 ОБЗОР

9.2 ИНТЕРНЕТ-АПТЕКИ

9.3 РОЗНИЧНЫЕ АПТЕКИ

9.4 КЛИНИКИ КОНТРОЛЯ ВЕСА

9.5 БОЛЬНИЧНЫЕ АПТЕКИ

9.6 ОЗДОРОВИТЕЛЬНЫЕ И ФИТНЕС-ЦЕНТРЫ

10 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ПАЦИЕНТА

10.1 ОБЗОР

10.2 КЛАСС III

10.3 КЛАСС II

10.4 КЛАСС I

11 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ

11.1 БЛИЖНИЙ ВОСТОК И АФРИКА

11.1.1 САУДОВСКАЯ АРАВИЯ

11.1.2 ЕГИПЕТ

11.1.3 КУВЕЙТ

11.1.4 ЮЖНАЯ АФРИКА

11.1.5 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

11.1.6 ИЗРАИЛЬ

11.1.7 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

12 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, СТРАНАХ КОМПАНИИ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

13 SWOT-АНАЛИЗ

14 ПРОФИЛЬ КОМПАНИИ

14.1 НОВО НОРДИСК А/С

14.1.1 ОБЗОР КОМПАНИИ

14.1.2 АНАЛИЗ ДОХОДОВ

14.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.2 ЭЛИ ЛИЛЛИ И КОМПАНИЯ

14.2.1 ОБЗОР КОМПАНИИ

14.2.2 АНАЛИЗ ДОХОДОВ

14.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.2.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

14.3 МЕДТРОНИК

14.3.1 ОБЗОР КОМПАНИИ

14.3.2 АНАЛИЗ ДОХОДОВ

14.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.4 БОСТОНСКАЯ НАУЧНАЯ КОРПОРАЦИЯ

14.4.1 ОБЗОР КОМПАНИИ

14.4.2 АНАЛИЗ ДОХОДОВ И СЕГМЕНТИРОВАННЫЙ АНАЛИЗ

14.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.5 JOHNSON & JOHNSON SERVICES, INC.

14.5.1 ОБЗОР КОМПАНИИ

14.5.2 АНАЛИЗ ДОХОДОВ

14.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.5.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

14.6 АЛЬТИММУН

14.6.1 ОБЗОР КОМПАНИИ

14.6.2 ПОРТФЕЛЬ КОНТРОЛЕЙ

14.6.3 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14.7 АСТРАЗЕНЕКА

14.7.1 ОБЗОР КОМПАНИИ

14.7.2 АНАЛИЗ ДОХОДОВ

14.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.7.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

14.8 АЛЛУРИОН

14.8.1 ОБЗОР КОМПАНИИ

14.8.2 АНАЛИЗ ДОХОДОВ

14.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

1.1.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ 206

14.9 АМГЕН

14.9.1 ОБЗОР КОМПАНИИ

14.9.2 АНАЛИЗ ДОХОДОВ

14.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

1.1.13 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ 211

14.1 Арена Фармасьютикалс Лтд.

14.10.1 ОБЗОР КОМПАНИИ

14.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

14.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.11 CURRAX PHARMACEUTICALS LLC

14.11.1 ОБЗОР КОМПАНИИ

14.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

14.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.12 ОПЕРАЦИЯ У ДВОИХ

14.12.1 ОБЗОР КОМПАНИИ

14.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

14.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.13 Ф. ХОФФМАНН-ЛА РОШ ЛТД

14.13.1 ОБЗОР КОМПАНИИ

14.13.2 АНАЛИЗ ДОХОДОВ

14.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.13.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

14.14 FITTERFLY HEALTHTECH PVT. LTD.

14.14.1 ОБЗОР КОМПАНИИ

14.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

14.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.15 МОРФИК МЕДИКАЛ, ИНК.

14.15.1 ОБЗОР КОМПАНИИ

14.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

14.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.16 НУМ, ИНК.

14.16.1 ОБЗОР КОМПАНИИ

14.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

14.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.17 ОМАДА ХЕЛС ИНК.

14.17.1 ОБЗОР КОМПАНИИ

14.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

14.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.18 ИЗМЕНЕНИЕ НАУК О ЖИЗНИ

14.18.1 ОБЗОР КОМПАНИИ

14.18.2 АНАЛИЗ ДОХОДОВ

14.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

1.1.7 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ 230

14.19 РАЗИЭЛЬ

14.19.1 ОБЗОР КОМПАНИИ

14.19.2 ПОРТФЕЛЬ ПРОДУКТОВ

14.19.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.2 SPATZ FGIA INC.

14.20.1 ОБЗОР КОМПАНИИ

14.20.2 ПОРТФЕЛЬ ПРОДУКТОВ

14.20.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.21 Санофи

14.21.1 ОБЗОР КОМПАНИИ

14.21.2 АНАЛИЗ ДОХОДОВ

14.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.21.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.22 САНИОНА

14.22.1 ОБЗОР КОМПАНИИ

14.22.2 АНАЛИЗ ДОХОДОВ

14.22.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.22.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.23 USGI MEDICAL

14.23.1 ОБЗОР КОМПАНИИ

14.23.2 ПОРТФЕЛЬ ПРОДУКТОВ

14.23.3 ПОСЛЕДНИЕ РАЗВИТИЯ

14.24 ООО «ВИВУС».

14.24.1 ОБЗОР КОМПАНИИ

14.24.2 ПОРТФЕЛЬ ПРОДУКТОВ

14.24.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

14.25 ВИКИНГ ТЕРАПЕВТИКА

14.25.1 ОБЗОР КОМПАНИИ

14.25.2 АНАЛИЗ ДОХОДОВ

14.25.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.25.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.26 ЗЕЛАНДСКАЯ ФАРМА

14.26.1 ОБЗОР КОМПАНИИ

14.26.2 АНАЛИЗ ДОХОДОВ

14.26.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.26.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15 АНКЕТА

16 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 РАСПРОСТРАНЕННОСТЬ ОЖИРЕНИЯ ПО РЕГИОНАМ (ВЗРОСЛЫЕ)

ТАБЛИЦА 2 РАСПРОСТРАНЕННОСТЬ ОЖИРЕНИЯ ПО ПОЛУ (ВЗРОСЛЫЕ)

ТАБЛИЦА 3 РАСПРОСТРАНЕННОСТЬ ОЖИРЕНИЯ ПО ВОЗРАСТУ (ВЗРОСЛЫЕ)

ТАБЛИЦА 4 РЫНОК КЛИНИЧЕСКИХ ИСПЫТАНИЙ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

ТАБЛИЦА 5 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ РЫНКА ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

ТАБЛИЦА 6 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

ТАБЛИЦА 7 СТАТИСТИКА ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ (2022)

ТАБЛИЦА 8 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9. ФАРМАКОЛОГИЧЕСКИЕ СРЕДСТВА (ПРЕПАРАТЫ ОТ ОЖИРЕНИЯ) НА РЫНКЕ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10. ФАРМАКОЛОГИЧЕСКОЕ ЛЕЧЕНИЕ (ПРЕПАРАТЫ ОТ ОЖИРЕНИЯ) НА РЫНКЕ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11. РЫНОК АНОРЕКТИКОВ ЦЕНТРАЛЬНОГО ДЕЙСТВИЯ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 БАРИАТРИЧЕСКАЯ ХИРУРГИЯ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 РЫНОК БАРИАТРИЧЕСКОЙ ХИРУРГИИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО ТИПУ ЛЕЧЕНИЯ ОЖИРЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14. РЫНОК ОГРАНИЧИТЕЛЬНЫХ ХИРУРГИЧЕСКИХ ОПЕРАЦИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 КОМБИНИРОВАННЫЕ ХИРУРГИЧЕСКИЕ ОПЕРАЦИИ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 РЫНОК БАРИАТРИЧЕСКОЙ ХИРУРГИИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ НА ПУТИ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ПОДХОДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17. ПОВЕДЕНЧЕСКАЯ И ОБРАЗ ЖИЗНИ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18. ПОВЕДЕНЧЕСКАЯ И ОБРАЗ ЖИЗНИ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19. РЫНОК НЕИНВАЗИВНЫХ/ЭНДОСКОПИЧЕСКИХ ПРОЦЕДУР ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20. РЫНОК НЕИНВАЗИВНЫХ/ЭНДОСКОПИЧЕСКИХ ПРОЦЕДУР ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21. РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ С ВНУТРОЖЕЛУДОЧНЫМ БАЛЛОНОМ (ВЖБ), ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 МЕДИЦИНСКИЕ ПРИБОРЫ И ТЕХНОЛОГИИ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 МЕДИЦИНСКИЕ ПРИБОРЫ И ТЕХНОЛОГИИ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25. ЛЕЧЕНИЕ ОЖИРЕНИЯ У ВЗРОСЛЫХ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26. ЛЕЧЕНИЕ ГЕРИАТРИЧЕСКОГО ОЖИРЕНИЯ НА РЫНКЕ БЛИЖНЕГО ВОСТОКА И АФРИКИ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 ЛЕЧЕНИЕ ОЖИРЕНИЯ У ДЕТЕЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 ИНТЕРНЕТ-АПТЕКИ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 РОЗНИЧНЫЕ АПТЕКИНЫ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 КЛИНИКИ КОНТРОЛЯ ВЕСА НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 БЛИЖНИЙ ВОСТОК И АФРИКА. МЕДИЦИНСКИЕ АПТЕКИНЫ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 ЦЕНТРЫ ЗДОРОВЬЯ И ФИТНЕСА НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ПАЦИЕНТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 БЛИЖНИЙ ВОСТОК И АФРИКА КЛАСС III НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 БЛИЖНИЙ ВОСТОК И АФРИКА КЛАСС II НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 БЛИЖНИЙ ВОСТОК И АФРИКА КЛАСС I НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40. ФАРМАКОЛОГИЧЕСКОЕ ЛЕЧЕНИЕ (ПРЕПАРАТЫ ОТ ОЖИРЕНИЯ) НА РЫНКЕ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 РЫНОК АНОРЕКТИКОВ ЦЕНТРАЛЬНОГО ДЕЙСТВИЯ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 РЫНОК БАРИАТРИЧЕСКОЙ ХИРУРГИИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО ТИПУ ЛЕЧЕНИЯ ОЖИРЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 РЫНОК ОГРАНИЧИТЕЛЬНЫХ ХИРУРГИЧЕСКИХ ОПЕРАЦИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 КОМБИНИРОВАННЫЕ ХИРУРГИЧЕСКИЕ ОПЕРАЦИИ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК БАРИАТРИЧЕСКОЙ ХИРУРГИИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ НА ПУТИ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ПОДХОДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК ПОВЕДЕНЧЕСКОЙ И ОБРАЗОВОЙ ТЕРАПИИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47. РЫНОК НЕИНВАЗИВНЫХ/ЭНДОСКОПИЧЕСКИХ ПРОЦЕДУР ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 БЛИЖНИЙ ВОСТОК И АФРИКА. РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ С ВНУТРОЖЕЛУДОЧНЫМ БАЛЛОНОМ (ВЖБ), ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 МЕДИЦИНСКИЕ ПРИБОРЫ И ТЕХНОЛОГИИ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ ПАЦИЕНТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В САУДОВСКОЙ АРАВИИ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 САУДОВСКАЯ АРАВИЯ. ФАРМАКОЛОГИЧЕСКОЕ ЛЕЧЕНИЕ (ПРЕПАРАТЫ ОТ ОЖИРЕНИЯ) НА РЫНКЕ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 САУДОВСКАЯ АРАВИЯ. РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ ЦЕНТРАЛЬНОГО ДЕЙСТВИЯ ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 БАРИАТРИЧЕСКАЯ ХИРУРГИЯ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ В САУДОВСКОЙ АРАВИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 САУДОВСКАЯ АРАВИЯ. РЫНОК ОГРАНИЧИТЕЛЬНЫХ ХИРУРГИЧЕСКИХ ОПЕРАЦИЙ ПО ЛЕЧЕНИЮ ОЖИРЕНИЯ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 САУДОВСКАЯ АРАВИЯ. КОМБИНИРОВАННЫЕ ХИРУРГИЧЕСКИЕ ОПЕРАЦИИ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 БАРИАТРИЧЕСКАЯ ХИРУРГИЯ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ В САУДОВСКОЙ АРАВИИ, ПО ПОДХОДАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 САУДОВСКАЯ АРАВИЯ. ПОВЕДЕНЧЕСКАЯ И ОБРАЗОВАЯ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 САУДОВСКАЯ АРАВИЯ. РЫНОК НЕИНВАЗИВНЫХ/ЭНДОСКОПИЧЕСКИХ ПРОЦЕДУР ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 САУДОВСКАЯ АРАВИЯ. ВНУТРИЖЕЛУДОЧНЫЙ БАЛЛОН (ВБ) НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 САУДОВСКАЯ АРАВИЯ. МЕДИЦИНСКИЕ ПРИБОРЫ И ТЕХНОЛОГИИ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В САУДОВСКОЙ АРАВИИ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ В САУДОВСКОЙ АРАВИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В САУДОВСКОЙ АРАВИИ, ПО ТИПУ ПАЦИЕНТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЕГИПТЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68. ФАРМАКОЛОГИЧЕСКОЕ ЛЕЧЕНИЕ (ПРЕПАРАТЫ ОТ ОЖИРЕНИЯ) НА РЫНКЕ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЕГИПТЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 РЫНОК АНОРЕКТИКОВ ЦЕНТРАЛЬНОГО ДЕЙСТВИЯ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЕГИПТЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 РЫНОК БАРИАТРИЧЕСКОЙ ХИРУРГИИ В ЕГИПТЕ ПО ТИПУ ЛЕЧЕНИЯ ОЖИРЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 РЫНОК ОГРАНИЧИТЕЛЬНЫХ ХИРУРГИЧЕСКИХ ОПЕРАЦИЙ ПО ЛЕЧЕНИЮ ОЖИРЕНИЯ В ЕГИПТЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 КОМБИНИРОВАННЫЕ ХИРУРГИЧЕСКИЕ ОПЕРАЦИИ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЕГИПТЕ, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 РЫНОК БАРИАТРИЧЕСКОЙ ХИРУРГИИ В ЕГИПТЕ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ПОДХОДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 ПОВЕДЕНЧЕСКАЯ И ОБРАЗ ЖИЗНИ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЕГИПТЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 РЫНОК НЕИНВАЗИВНЫХ/ЭНДОСКОПИЧЕСКИХ ПРОЦЕДУР В ЕГИПТЕ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76. РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЕГИПТЕ С ВНУТРОЖЕЛУДОЧНЫМ БАЛЛОНОМ (ВЖБ), ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 МЕДИЦИНСКИЕ ПРИБОРЫ И ТЕХНОЛОГИИ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЕГИПТЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЕГИПТЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЕГИПТЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЕГИПТЕ, ПО ТИПУ ПАЦИЕНТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В КУВЕЙТЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82. ФАРМАКОЛОГИЧЕСКОЕ ЛЕЧЕНИЕ (ПРЕПАРАТЫ ОТ ОЖИРЕНИЯ) НА РЫНКЕ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ В КУВЕЙТЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 РЫНОК ЦЕНТРАЛЬНО ДЕЙСТВУЮЩИХ АНОРЕКТИКОВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ В КУВЕЙТЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 РЫНОК БАРИАТРИЧЕСКОЙ ХИРУРГИИ КУВЕЙТА ПО ТИПУ ЛЕЧЕНИЯ ОЖИРЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 РЫНОК ОГРАНИЧИТЕЛЬНЫХ ХИРУРГИЧЕСКИХ ОПЕРАЦИЙ ПО ЛЕЧЕНИЮ ОЖИРЕНИЯ В КУВЕЙТЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 КОМБИНИРОВАННЫЕ ХИРУРГИЧЕСКИЕ ОПЕРАЦИИ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ В КУВЕЙТЕ, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК БАРИАТРИЧЕСКОЙ ХИРУРГИИ КУВЕЙТА ПО ПОДХОДАМ К ЛЕЧЕНИЮ ОЖИРЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 КУВЕЙТСКИЙ РЫНОК ПОВЕДЕНЧЕСКОЙ И ОБРАЗОВОЙ ТЕРАПИИ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 КУВЕЙТСКИЙ РЫНОК НЕИНВАЗИВНЫХ/ЭНДОСКОПИЧЕСКИХ ПРОЦЕДУР В ЛЕЧЕНИИ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 КУВЕЙТСКИЙ РЫНОК ВНУТРОЖЕЛУДОЧНЫХ БАЛЛОНОВ (ВБ) ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 КУВЕЙТСКИЙ РЫНОК МЕДИЦИНСКИХ ПРИБОРОВ И ТЕХНОЛОГИЙ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В КУВЕЙТЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ В КУВЕЙТЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В КУВЕЙТЕ, ПО ТИПУ ПАЦИЕНТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96. ФАРМАКОЛОГИЧЕСКОЕ ЛЕЧЕНИЕ (ПРЕПАРАТЫ ОТ ОЖИРЕНИЯ) НА РЫНКЕ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 РЫНОК АНОРЕКТИКОВ ЦЕНТРАЛЬНОГО ДЕЙСТВИЯ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 РЫНОК БАРИАТРИЧЕСКОЙ ХИРУРГИИ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 РЫНОК ОГРАНИЧИТЕЛЬНЫХ ХИРУРГИЧЕСКИХ ОПЕРАЦИЙ ПО ЛЕЧЕНИЮ ОЖИРЕНИЯ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 РЫНОК КОМБИНИРОВАННЫХ ХИРУРГИЧЕСКИХ ОПЕРАЦИЙ ПО ЛЕЧЕНИЮ ОЖИРЕНИЯ В ЮЖНОЙ АФРИКЕ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 РЫНОК БАРИАТРИЧЕСКОЙ ХИРУРГИИ В ЮЖНОЙ АФРИКЕ ПО ПОДХОДАМ К ЛЕЧЕНИЮ ОЖИРЕНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 ПОВЕДЕНЧЕСКАЯ И ОБРАЗ ЖИЗНИ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 РЫНОК НЕИНВАЗИВНЫХ/ЭНДОСКОПИЧЕСКИХ ПРОЦЕДУР ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104. РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЮЖНОЙ АФРИКЕ ПО ТИПУ (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 МЕДИЦИНСКИЕ ПРИБОРЫ И ТЕХНОЛОГИИ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЮЖНОЙ АФРИКЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЮЖНОЙ АФРИКЕ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ ПАЦИЕНТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В ОБЪЕДИНЕННЫХ АРАБСКИХ ЭМИРАТАХ ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ. ФАРМАКОЛОГИЧЕСКОЕ ЛЕЧЕНИЕ (ПРЕПАРАТЫ ОТ ОЖИРЕНИЯ) НА РЫНКЕ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ. РЫНОК ЦЕНТРАЛЬНО ДЕЙСТВУЮЩИХ АНОРЕКТИКОВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ. РЫНОК БАРИАТРИЧЕСКОЙ ХИРУРГИИ НА ЛЕЧЕНИИ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ. РЫНОК ОГРАНИЧИТЕЛЬНЫХ ХИРУРГИЧЕСКИХ ОПЕРАЦИЙ ПО ЛЕЧЕНИЮ ОЖИРЕНИЯ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ. РЫНОК КОМБИНИРОВАННЫХ ХИРУРГИЧЕСКИХ ОПЕРАЦИЙ ПО ЛЕЧЕНИЮ ОЖИРЕНИЯ, ПО КЛАССАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ. РЫНОК БАРИАТРИЧЕСКОЙ ХИРУРГИИ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ПОДХОДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ. ПОВЕДЕНЧЕСКАЯ И ОБРАЗОВАЯ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ. РЫНОК НЕИНВАЗИВНЫХ/ЭНДОСКОПИЧЕСКИХ ПРОЦЕДУР ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ. РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ С ВНУТРОЖЕЛУДОЧНЫМ БАЛЛОНОМ (ВЖБ), ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ. МЕДИЦИНСКИЕ ПРИБОРЫ И ТЕХНОЛОГИИ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В ОБЪЕДИНЕННЫХ АРАБСКИХ ЭМИРАТАХ ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ОБЪЕДИНЕННЫХ АРАБСКИХ ЭМИРАТАХ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В ОБЪЕДИНЕННЫХ АРАБСКИХ ЭМИРАТАХ ПО ТИПУ ПАЦИЕНТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В ИЗРАИЛЕ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 ФАРМАКОЛОГИЧЕСКОЕ ЛЕЧЕНИЕ (ПРЕПАРАТЫ ОТ ОЖИРЕНИЯ) НА РЫНКЕ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ИЗРАИЛЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125 ИЗРАИЛЬСКИЙ РЫНОК АНОРЕКТИКОВ ЦЕНТРАЛЬНОГО ДЕЙСТВИЯ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 ИЗРАИЛЬСКИЙ РЫНОК БАРИАТРИЧЕСКОЙ ХИРУРГИИ НА ЛЕЧЕНИИ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 ИЗРАИЛЬСКИЕ ОПЕРАТИВНЫЕ ОПЕРАЦИИ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 ИЗРАИЛЬСКИЙ РЫНОК КОМБИНИРОВАННЫХ ХИРУРГИЧЕСКИХ ОПЕРАЦИЙ ПО ЛЕЧЕНИЮ ОЖИРЕНИЯ, ПО КЛАССАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 ИЗРАИЛЬСКИЙ РЫНОК БАРИАТРИЧЕСКОЙ ХИРУРГИИ НА ЛЕЧЕНИИ ОЖИРЕНИЯ, ПО ПОДХОДАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 ПОВЕДЕНЧЕСКАЯ И ОБРАЗ ЖИЗНИ ТЕРАПИЯ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ В ИЗРАИЛЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 ИЗРАИЛЬСКИЙ РЫНОК НЕИНВАЗИВНЫХ/ЭНДОСКОПИЧЕСКИХ ПРОЦЕДУР НА СРЕДСТВАХ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 ИЗРАИЛЬСКИЙ РЫНОК ВНУТРОЖЕЛУДОЧНЫХ БАЛЛОНОВ (ВБ) ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 ИЗРАИЛЬСКИЕ МЕДИЦИНСКИЕ ПРИБОРЫ И ТЕХНОЛОГИИ НА РЫНКЕ ЛЕЧЕНИЯ ОЖИРЕНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В ИЗРАИЛЕ, ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135 ИЗРАИЛЬСКИЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В ИЗРАИЛЕ, ПО ТИПУ ПАЦИЕНТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ В ОСТАЛЬНЫХ СТРАНАХ БЛИЖНЕГО ВОСТОКА И АФРИКИ, ПО ТИПУ ЛЕЧЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: РЕГИОНАЛЬНЫЙ АНАЛИЗ РЫНКА

РИСУНОК 5 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: КРИВАЯ ЖИЗНИ

РИСУНОК 7 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 8 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 9 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

РИСУНОК 10 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 11 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 12 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ. ОБЗОР

РИСУНОК 13 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 14. ПЯТЬ СЕГМЕНТОВ СОСТАВЛЯЮТ РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО ТИПУ ЛЕЧЕНИЯ

РИСУНОК 15. ОЖИДАЕТСЯ, ЧТО РОСТ РАСПРОСТРАНЕННОСТИ ОЖИРЕНИЯ БУДЕТ СПОСОБСТВОВАТЬ РОСТУ РЫНКА ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ С 2025 ПО 2032 ГОД

РИСУНОК 16 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ФАРМАКОЛОГИЧЕСКОГО ЛЕЧЕНИЯ (ПРЕПАРАТЫ ОТ ОЖИРЕНИЯ) ЗАНИМЕТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ В 2025–2032 ГГ.

РИСУНОК 17 ОБЗОР РЫНКА

РИСУНОК 18 РАСПРОСТРАНЕННОСТЬ ОЖИРЕНИЯ СРЕДИ ВЗРОСЛЫХ В ВОЗРАСТЕ 20 ЛЕТ И СТАРШЕ, ПО ПОЛУ И ВОЗРАСТУ: СОЕДИНЕННЫЕ ШТАТЫ, АВГУСТ 2021 Г. – АВГУСТ 2023 Г. ИСТОЧНИК: ЦЕНТРЫ ПО КОНТРОЛЮ И ПРОФИЛАКТИКЕ ЗАБОЛЕВАНИЙ.

РИСУНОК 19 ДОЛЯ ЛИЦ В ВОЗРАСТЕ 16 ЛЕТ И СТАРШЕ С ПРЕДОЖИРЕНИЕМ ОЖИРЕНИЯ И ОЖИРЕНИЕМ, ПО ПОЛУ, 2022 Г. (%)

РИСУНОК 20 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ТИПУ ЛЕЧЕНИЯ, 2024 Г.

РИСУНОК 21 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ТИПУ ЛЕЧЕНИЯ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 22 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ТИПУ ЛЕЧЕНИЯ, CAGR (2025-2032)

РИСУНОК 23 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ТИПУ ЛЕЧЕНИЯ, КРИВАЯ ЖИЗНИ

РИСУНОК 24 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ВОЗРАСТНЫМ ГРУППАМ, 2024 Г.

РИСУНОК 25 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ВОЗРАСТНЫМ ГРУППАМ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 26 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ВОЗРАСТНЫМ ГРУППАМ, CAGR (2025-2032)

РИСУНОК 27 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ВОЗРАСТНЫМ ГРУППАМ, КРИВАЯ ЖИЗНИ

РИСУНОК 28 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2024 Г.

РИСУНОК 29 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 30 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, СГТР (2025-2032)

РИСУНОК 31 РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, КРИВАЯ ЛИНИИ ЖИЗНИ

РИСУНОК 32 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ТИПУ ПАЦИЕНТОВ, 2024 Г.

РИСУНОК 33 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ТИПУ ПАЦИЕНТОВ, 2025–2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 34 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ТИПУ ПАЦИЕНТОВ, СГТР (2025-2032)

РИСУНОК 35 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ТИПУ ПАЦИЕНТА, КРИВАЯ ЖИЗНИ

РИСУНОК 36 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ОБЗОР (2024)

РИСУНОК 37 РЫНОК ЛЕЧЕНИЯ ОЖИРЕНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ДОЛЯ КОМПАНИЙ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.