Middle East And Africa Orthopedic Surgical Energy Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

32.64 Million

USD

50.85 Million

2025

2033

USD

32.64 Million

USD

50.85 Million

2025

2033

| 2026 –2033 | |

| USD 32.64 Million | |

| USD 50.85 Million | |

| % | |

|

Рынок ортопедических хирургических энергетических устройств на Ближнем Востоке и в Африке, по продуктам (ручные части и аксессуары), технологиям (радиация, радиочастота, ультразвук, микроволновая печь и другие), применению (хип и колено), конечному пользователю (больница и клиника, амбулаторные хирургические центры (АСЦ) и другие), каналу распределения (прямой тендер и сторонние дистрибьюторы) - Отраслевые тенденции и прогноз до 2033 года

Ближний Восток и Африка Ортопедические хирургические энергетические устройстваОбзор рынка

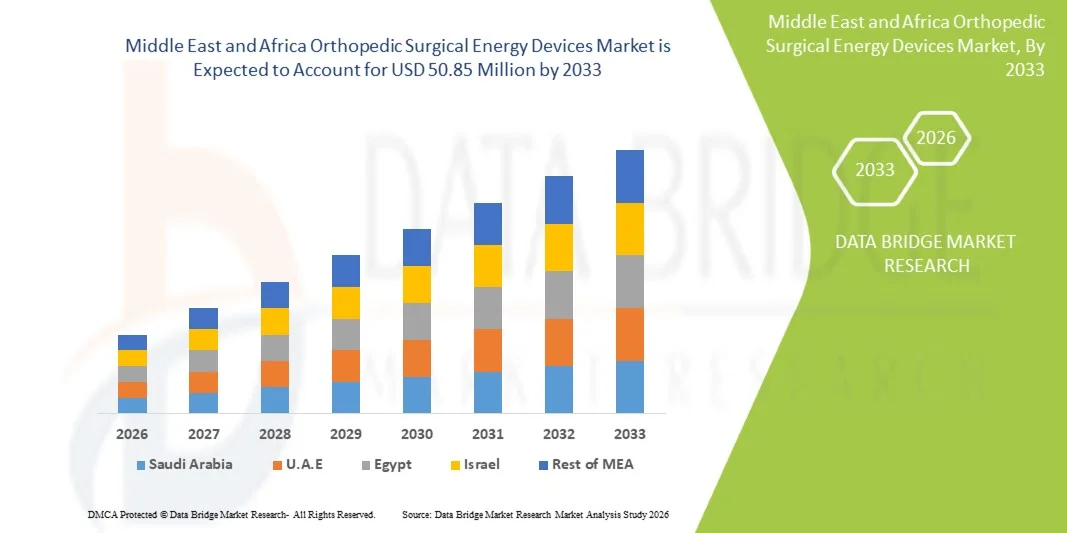

Рынок ортопедических хирургических энергетических устройств на Ближнем Востоке и в Африке был оценен как32,64 млн долларов США в 2025 годуи, по прогнозам, достигнет50,85 млн долларов США к 2033 годуРастущий в aCAGR 5,70% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное увеличением распространенности заболеваний опорно-двигательного аппарата, ростом гериатрического населения и растущим внедрением минимально инвазивных ортопедических процедур в основных системах здравоохранения в регионе.

Рост рынка также поддерживается улучшением инфраструктуры здравоохранения, расширением медицинского туризма в таких странах, как ОАЭ и Саудовская Аравия, а также увеличением инвестиций в передовые хирургические технологии как государственными, так и частными больницами. Растущее бремя спортивных травм, дорожно-транспортных происшествий и остеоартрита ускоряет спрос на точные хирургические энергетические устройства, включая радиочастотные, ультразвуковые и электрохирургические системы, поскольку хирурги переходят к более безопасным, быстрым и эффективным ортопедическим вмешательствам.

Ключевые тенденции рынка и перспективы

- Саудовская Аравия доминировала на рынке ортопедических хирургических устройств на Ближнем Востоке и в Африке с самой большой долей дохода в 33,12% в 2025 году, поддерживаемой передовой инфраструктурой больниц, сильными государственными инвестициями в здравоохранение и растущим внедрением минимально инвазивных ортопедических процедур.

- Сегмент Handpieces возглавил рынок с долей 42,56% в 2025 году, что обусловлено экономической эффективностью, простотой использования в хирургических условиях и широким применением в сложных ортопедических процедурах.

- Ожидается, что Объединенные Арабские Эмираты будут самой быстрорастущей страной с CAGR 6,9% с 2026 по 2033 год, чему способствуют растущие инициативы по модернизации здравоохранения, расширение больниц третичного ухода и растущий приток медицинского туризма.

- По прогнозам, колено является самым быстрорастущим сегментом, который регистрирует CAGR в 6,9%, что обусловлено увеличением спортивных травм, связанных с ожирением заболеваний суставов и растущим спросом на артроскопические операции на колене.

- Сегмент Hip доминирует в категории приложений с долей дохода 46,18% в 2025 году, чему способствуют рост случаев остеоартрита, старение населения и растущий спрос на операции по замене тазобедренного сустава.

- Сегмент излучения составляет 48,7% рынка в 2025 году, что обусловлено его установленной клинической надежностью в ортопедических процедурах, что позволяет точное разрезание тканей, эффективную доставку энергии и широкое распространение в передовых хирургических центрах.

- Сегмент ультразвука является самой быстрорастущей технологической категорией с CAGR 6,8% с 2026 по 2033 год, поддерживаемый улучшенной хирургической точностью, снижением повреждения тканей и растущим внедрением минимально инвазивных ортопедических процедур.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025 г.): 32,64 млн. долл.

- Ожидаемая рыночная стоимость (2033): 50,85 млн. долларов США

- Прогноз CAGR (2026–2033): 5,70%

- Страна-лидер в 2025 году: Саудовская Аравия

- Самая быстрорастущая страна: Объединенные Арабские Эмираты

Сфера охвата иСегментация рынка ортопедических хирургических энергетических устройств на Ближнем Востоке и в Африке

|

Атрибуты |

Ближний Восток и Африка Ортопедические хирургические энергетические устройстваОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка |

|

Ключевые игроки рынка |

•Страйкер(США) •Медтроник(Ирландия) •Johnson & Johnson Services, Inc.(США) •Смит и племянник(Великобритания) •Olympus Corporation(Япония) B. Braun SE (Германия) CONMED Corporation (США) Циммер Биомет (США) Бостонская научная корпорация (США) Karl Storz SE & Co. KG (Германия) Erbe Elektromedizin GmbH (Германия) KLS Martin Group (Германия) Aesculap AG (Германия) Applied Medical Resources Corporation (США) Integra LifeSciences Holdings Corporation (США) Richard Wolf GmbH (Германия) Apyx Medical Corporation (США) BOWA-electronic GmbH & Co. KG (Германия) Misonix, Inc. (Bioventus Inc.) (США) De Soutter Medical (Великобритания) |

|

Рыночные возможности |

Рост спроса на минимально инвазивные ортопедические процедуры Расширение внедрения гибридных энергетических платформ, сочетающих радиочастотные и ультразвуковые технологии Расширение амбулаторных хирургических центров (ASC) стимулирует спрос на компактные, экономичные ортопедические хирургические энергетические устройства. |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Ближневосточные и африканские ортопедические хирургические энергетические устройства

Тенденция: рост минимально инвазивных ортопедических операций

Больницы и ортопедические центры по всему Ближнему Востоку и Африке все чаще используют минимально инвазивные хирургические методы с использованием передовых энергетических устройств для повышения точности, снижения оперативной травмы и сокращения времени восстановления пациентов. Интеграция радиочастотных, ультразвуковых и электрохирургических технологий позволяет хирургам выполнять сложные процедуры на костях и мягких тканях с большей точностью. Учебные заведения и специализированные больницы также используют передовые хирургические энергетические платформы для стандартизации процедур и улучшения хирургических результатов в ортопедических приложениях, таких как операции на бедре и позвоночнике.

Ближний Восток и Африка Динамика рынка ортопедических хирургических энергетических устройств

Ключевой драйвер рынка: растущее бремя мышечно-скелетных расстройств и случаев травм

Растущая распространенность остеоартрита, остеопороза, спортивных травм и дорожно-транспортных происшествий значительно увеличивает спрос на ортопедические хирургические вмешательства по всему региону. Больницы все чаще используют передовые энергетические устройства для поддержки высоких хирургических объемов и повышения эффективности процедур. Государственные инвестиции в инфраструктуру здравоохранения, особенно в Саудовской Аравии, Объединенных Арабских Эмиратах и Южной Африке, еще больше усиливают внедрение, обеспечивая доступ к современным операционным комнатам и передовым хирургическим технологиям.

Ключевое ограничение/вызов: высокая стоимость современных хирургических энергетических систем

Основным сдерживающим фактором на рынке ортопедических хирургических энергетических устройств на Ближнем Востоке и в Африке является высокая стоимость приобретения и обслуживания передовых хирургических энергетических систем. Эти технологии требуют значительных капиталовложений, постоянного использования расходных материалов и квалифицированной хирургической подготовки, что делает их внедрение сложным для небольших больниц и государственных медицинских учреждений в странах с низким и средним уровнем дохода. Ограниченные рамки возмещения в некоторых африканских странах еще больше ограничивают широкое распространение премиальных хирургических энергетических платформ.

Например, многие государственные больницы в таких странах, как Кения, Нигерия и Эфиопия, по-прежнему зависят от обычных электрохирургических установок и основных ортопедических инструментов из-за задержек с закупками, ограниченного финансирования капитала и отсутствия специализированной инфраструктуры обучения. Даже в относительно развитых системах здравоохранения в регионе некоторые учреждения вторичной медико-санитарной помощи сталкиваются с проблемами в модернизации до передовых энергетических платформ из-за приоритетности бюджета в отношении основных медицинских услуг.

Ключевые возможности рынка: расширение передовой хирургической инфраструктуры и программы медицинского обучения

Растущее развитие специализированных ортопедических центров, расширение частных больничных сетей и рост медицинского туризма в странах Персидского залива создают сильные возможности для роста производителей хирургических энергетических устройств. Значительные инвестиции в программы подготовки хирургов, обучение на основе моделирования и международное сотрудничество улучшают доступность навыков и ускоряют внедрение технологий. Кроме того, интеграция цифровых инструментов хирургического планирования, ортопедических навигационных систем с искусственным интеллектом и подключенных технологий операционных комнат повышает точность и эффективность процедур. Ожидается, что эти достижения расширят проникновение на рынок как в странах Персидского залива с высоким уровнем дохода, так и на развивающихся африканских рынках здравоохранения, где спрос на передовую ортопедическую помощь продолжает расти.

Сфера рынка ортопедических хирургических энергетических устройств на Ближнем Востоке и в Африке

Рынок ортопедических хирургических энергетических устройств на Ближнем Востоке и в Африке сегментирован на основе продуктов, технологий, приложений, конечных пользователей и каналов распределения.

- По продукту

На основе продукта рынок ортопедических хирургических энергетических устройств Ближнего Востока и Африки сегментирован на наручные часы и аксессуары. Сегмент часов доминировал на рынке с долей 42,56% в 2025 году, благодаря своей важной роли в обеспечении точной энергии для резки, свертывания и рассечения тканей во время ортопедических процедур. Эти устройства широко используются в операциях на бедре, колене и позвоночнике из-за их надежности, эргономичной конструкции и совместимости с несколькими энергетическими платформами. Увеличение хирургических объемов в больницах третичного ухода и растущее предпочтение малоинвазивных методов еще больше укрепляют доминирование этого сегмента. Рукоятки также выигрывают от частого использования во многих процедурах, что делает их основным компонентом в стратегиях закупок в больницах.

Ожидается, что сегмент аксессуаров зафиксирует самый быстрый рост на уровне CAGR 6,7% с 2026 по 2033 год, что обусловлено ростом процедурных объемов и увеличением спроса на одноразовые и одноразовые компоненты. Аксессуары, такие как зонды, наконечники и разъемы, необходимы для обеспечения точности, стерильности и операционной эффективности при ортопедических операциях. Растущие опасения по поводу инфекционного контроля и внутрибольничных инфекций ускоряют переход к одноразовому усыновлению. Кроме того, расширение инфраструктуры больниц и увеличение установки передовых энергетических систем еще больше повышают спрос на совместимые аксессуары.

- По технологии

На основе технологий рынок сегментирован на излучение, радиочастоту, ультразвук, микроволновку и другие. Сегмент излучения доминировал на рынке с долей 48,7% в 2025 году, чему способствовало его широкое клиническое внедрение в ортопедические процедуры, требующие высокой точности и контролируемой доставки энергии. Радиационные системы широко используются в современных больничных условиях для сложных операций из-за их способности повышать хирургическую точность и уменьшать интраоперационные осложнения. Налаженная инфраструктура в крупных больницах Персидского залива и знакомство высококвалифицированных хирургов с методами радиационной помощи еще больше укрепляют его лидирующие позиции.

Ожидается, что сегмент ультразвука будет наблюдать самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено его способностью обеспечивать высокоточную резку с минимальным термическим повреждением окружающих тканей. Хирурги все чаще предпочитают ультразвуковые системы для минимально инвазивных ортопедических процедур, особенно при операциях на суставах и мягких тканях. Достижения в разработке ультразвуковых устройств и улучшение процедурных результатов ускоряют внедрение как в государственных, так и в частных медицинских учреждениях. Повышение внимания к более быстрому восстановлению и уменьшению послеоперационных осложнений еще больше укрепляет рост сегмента.

- С помощью приложения

На основе применения рынок сегментирован на процедуры тазобедренного и коленного суставов. Сегмент хипов доминировал на рынке с долей выручки 54,3% в 2025 году, что обусловлено высокой распространенностью остеоартрита, старением населения и растущим спросом на операции по замене тазобедренного сустава в крупных больницах. Хип-процедуры часто требуют передовых энергетических устройств для точного резки костей и управления тканью, что делает их основным фактором использования устройства. Рост в ортопедических специализированных центрах и повышение хирургической осведомленности среди пациентов также поддерживают это доминирование.

Ожидается, что сегмент коленного сустава зафиксирует самый быстрый рост на уровне CAGR 6,9% с 2026 по 2033 год, что обусловлено увеличением спортивных травм, связанных с ожирением заболеваний суставов и растущим спросом на артроскопические операции на колене. Улучшения в минимально инвазивных хирургических методах позволяют быстрее восстанавливаться и сокращать пребывание в больнице, поощряя более широкое внедрение устройств на основе энергии в процедуры коленного сустава. Расширение доступа к ортопедической помощи на развивающихся африканских рынках также способствует быстрому росту в этом сегменте.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы и клиники, амбулаторные хирургические центры (АСЦ) и другие. Сегмент Hospital & Clinics доминировал на рынке с долей 62,85% в 2025 году, чему способствовал высокий приток пациентов, наличие передовой хирургической инфраструктуры и присутствие квалифицированных ортопедических хирургов. Больницы остаются основными центрами сложных ортопедических операций, требующих передовых энергетических систем, особенно в городских медицинских центрах по всему региону. Государственные инвестиции в государственные системы здравоохранения еще больше усиливают доминирование больниц.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) будет расти самыми быстрыми темпами с CAGR 6,6% с 2026 по 2033 год, что обусловлено растущим предпочтением амбулаторных операций, экономической эффективностью и более коротким временем восстановления пациентов. ASC все чаще используют компактные и эффективные хирургические энергетические устройства для выполнения минимально инвазивных ортопедических процедур. Растущая приватизация здравоохранения и расширение хирургических учреждений дневного ухода в странах Персидского залива еще больше ускоряют рост сегмента.

- Дистрибьюторский канал

На базе канала дистрибуции рынок сегментируется на прямые тендерные и сторонние дистрибьюторы. Сегмент Direct Tender доминировал на рынке с долей 58,4% в 2025 году, чему способствовали крупномасштабные закупки государственных больниц и крупных частных систем здравоохранения. Прямые закупки позволяют учреждениям обеспечить безопасность передовых хирургических энергетических систем по согласованным ценам, обеспечивая при этом стандартизированное оборудование в больничных сетях. Активное участие правительства в закупках медицинских услуг, особенно в странах ССАГПЗ, еще больше укрепляет этот сегмент.

Сегмент сторонних дистрибьюторов, как ожидается, продемонстрирует самый быстрый рост в размере 6,5% с 2026 по 2033 год, чему будет способствовать расширение инфраструктуры здравоохранения на развивающихся африканских рынках и увеличение зависимости от местных распределительных сетей. Дистрибьюторы играют решающую роль в обеспечении доступа к оборудованию, технической поддержке и техническому обслуживанию в регионах с ограниченным прямым присутствием производителей. Растущий спрос на послепродажное обслуживание и быстрое расширение частных поставщиков медицинских услуг способствуют дальнейшему росту этого сегмента.

Региональный анализ рынка ортопедических хирургических энергетических устройств на Ближнем Востоке и в Африке

Саудовская Аравия доминировала на рынке ортопедических хирургических устройств на Ближнем Востоке и в Африке с самой большой долей дохода в 33,12% в 2025 году, поддерживаемой передовой инфраструктурой больниц, сильными государственными инвестициями в здравоохранение и растущим внедрением минимально инвазивных ортопедических процедур. Страна также извлекает выгоду из быстро расширяющейся сети больниц третичного ухода, растущего медицинского туризма и высокой распространенности остеоартрита и травм, связанных с травмами. Повышение внимания к модернизации здравоохранения, внедрение передовых хирургических энергетических платформ и растущие инвестиции в ортопедические специализированные центры продолжают укреплять лидирующие позиции Саудовской Аравии на региональном рынке.

Рынок ортопедических хирургических хирургических энергетических устройств ОАЭ

Рынок ортопедических хирургических энергетических устройств в ОАЭ неуклонно расширяется благодаря сильным правительственным инициативам в области модернизации здравоохранения, росту медицинского туризма и увеличению спроса на передовые ортопедические процедуры. Высокоразвитый частный сектор здравоохранения страны и внедрение передовых хирургических технологий способствуют использованию устройств на основе энергии в больницах и амбулаторных хирургических центрах. Кроме того, растущие инвестиции в умные больницы и интеграция минимально инвазивных хирургических систем еще больше укрепляют рост рынка по всему региону.

Южноафриканский рынок ортопедических хирургических энергетических устройств

Рынок ортопедических хирургических энергетических устройств в Южной Африке растет из-за растущего бремени травм, спортивных травм и дегенеративных заболеваний костей. Увеличение инвестиций в государственную и частную инфраструктуру здравоохранения наряду с постепенным внедрением передовых хирургических технологий способствуют расширению рынка. Однако ограниченный доступ к дорогостоящим хирургическим системам в сельских и недостаточно финансируемых больницах по-прежнему приводит к неравенству в усыновлении. Несмотря на эти проблемы, растущая осведомленность о минимально инвазивных процедурах и растущее расширение частных больничных сетей стимулируют устойчивый спрос на ортопедические энергетические устройства в стране.

Египетский рынок ортопедических хирургических энергетических устройств

Рынок ортопедических хирургических энергетических устройств в Египте переживает устойчивый рост, обусловленный большим количеством пациентов, растущей распространенностью остеоартрита и растущим спросом на ортопедические хирургические вмешательства. Расширение государственных медицинских учреждений и постепенная модернизация инфраструктуры больниц способствуют внедрению передовых хирургических энергетических систем. Кроме того, рост инвестиций в специализированные ортопедические центры и повышение осведомленности о малоинвазивных процедурах способствуют развитию рынка. Однако ограниченные расходы в государственных больницах по-прежнему ограничивают широкое внедрение высококачественных хирургических технологий.

Рынок ортопедических хирургических энергетических устройств Саудовской Аравии

Рынок ортопедических хирургических энергетических устройств Саудовской Аравии является наиболее доминирующим в регионе, чему способствуют масштабные инвестиции в здравоохранение в рамках национальных программ трансформации и быстрое расширение третичных медицинских и специализированных ортопедических больниц. Увеличение распространенности ожирения, остеоартрита и дорожно-транспортных происшествий значительно увеличивает хирургические объемы. Широкое внедрение передовых технологий, таких как радиочастотные, ультразвуковые и радиационные системы, повышает хирургическую точность и эффективность. Кроме того, растущий медицинский туризм и доступность высококвалифицированных хирургов-ортопедов еще больше укрепляют рост рынка и позиционируют Саудовскую Аравию в качестве регионального лидера.

Доля рынка ортопедических хирургических энергетических устройств на Ближнем Востоке и в Африке

Отрасль ортопедических хирургических энергетических устройств на Ближнем Востоке и в Африке в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Страйкер (США)

- Medtronic (Ирландия)

- Johnson & Johnson Services, Inc. (США)

- Smith & Nephew (Великобритания)

- Olympus Corporation (Япония)

- B. Braun SE (Германия)

- CONMED Corporation (США)

- Циммер Биомет (США)

- Бостонская научная корпорация (США)

- Karl Storz SE & Co. KG (Германия)

- Erbe Elektromedizin GmbH (Германия)

- KLS Martin Group (Германия)

- Aesculap AG (Германия)

- Applied Medical Resources Corporation (США)

- Integra LifeSciences Holdings Corporation (США)

- Richard Wolf GmbH (Германия)

- Apyx Medical Corporation (США)

- BOWA-electronic GmbH & Co. KG (Германия)

- Misonix, Inc. (Bioventus Inc.)

- De Soutter Medical (Великобритания)

Последние события на рынке ортопедических хирургических энергетических устройств на Ближнем Востоке и в Африке

- В марте 2025 года Stryker объявила о расширении своей сети распространения ортопедических и механических хирургических инструментов по всему региону Ближнего Востока, укрепив доступ к передовым хирургическим энергетическим устройствам, используемым в минимально инвазивных ортопедических процедурах. Компания подчеркнула растущий спрос со стороны больниц в странах Персидского залива на высокоточные хирургические инструменты, используемые при травмах и операциях по замене суставов. Это расширение способствует повышению доступности электрохирургических и ортопедических систем в ключевых медицинских учреждениях региона.

- В сентябре 2024 года органы здравоохранения ОАЭ сообщили об увеличении инвестиций в инфраструктуру травматологии после роста числа дорожно-транспортных происшествий, что привело к более широкому внедрению передовых ортопедических хирургических технологий в государственных и частных больницах. Больницы все чаще интегрируют хирургические системы на основе энергии для управления фиксацией переломов и реконструктивными ортопедическими процедурами. Это развитие отражает растущую зависимость от малоинвазивных решений ортопедической хирургии в стране.

- В июне 2023 года Министерство здравоохранения Саудовской Аравии расширило ортопедические специализированные услуги в крупных третичных больницах в рамках инициатив по модернизации здравоохранения, увеличив использование передовых хирургических энергетических устройств в процедурах замены тазобедренного и коленного суставов. Инициатива направлена на улучшение хирургических результатов и сокращение времени восстановления с помощью минимально инвазивных методов. Это расширение значительно усилило спрос на радиочастотные и электрохирургические системы в стране.

- В апреле 2022 года государственные больницы Южной Африки увеличили внедрение современных электрохирургических систем в ортопедических травматических отделениях, что обусловлено ростом травм, связанных с несчастными случаями, и растущим спросом на экономически эффективные хирургические решения. Больницы модернизировали хирургическую инфраструктуру для повышения эффективности операций по резке костей и коагуляции. Это развитие подчеркивает постепенную модернизацию ортопедических хирургических возможностей в государственных учреждениях здравоохранения.

- В феврале 2021 года крупные мировые компании по производству медицинских устройств, включая Medtronic и Zimmer Biomet, расширили свои партнерские отношения с дистрибьюторами на африканских рынках, улучшив доступ к ортопедическим хирургическим энергетическим устройствам в новых системах здравоохранения. Эти партнерские отношения помогли укрепить цепочки поставок передовых хирургических инструментов, используемых в ортопедических травмах и реконструктивных операциях. Расширение поддержало более широкое внедрение минимально инвазивных ортопедических процедур в регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.