Middle East And Africa Recovered Carbon Black Rcb Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.55 Million

USD

11.88 Million

2024

2032

USD

3.55 Million

USD

11.88 Million

2024

2032

| 2025 –2032 | |

| USD 3.55 Million | |

| USD 11.88 Million | |

| % | |

|

Сегментация рынка восстановленного технического углерода (rCB) на Ближнем Востоке и в Африке по типу (первичный технический углерод и неорганическая зола), классу (товарный и специальный), применению (шины, резина, не относящаяся к шинам, пластмассы, чернила, покрытия и другие), конечному потребителю (транспорт, промышленность, печать и упаковка, строительство и другие) — отраслевые тенденции и прогноз до 2032 года

Размер рынка восстановленного технического углерода (rCB) на Ближнем Востоке и в Африке

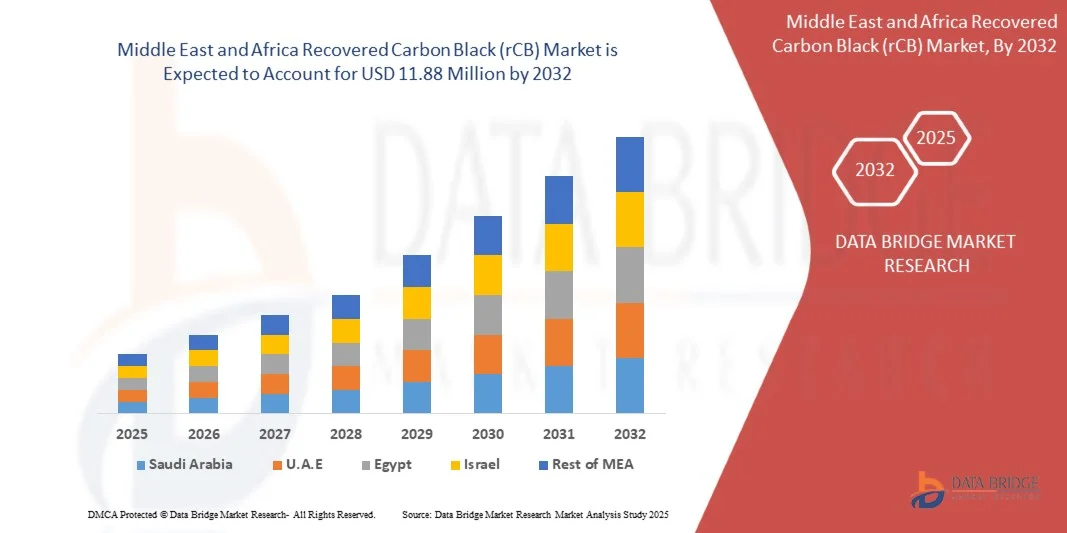

- Объем рынка восстановленного технического углерода (rCB) на Ближнем Востоке и в Африке в 2024 году оценивался в 3,55 млн долларов США , а к 2032 году , как ожидается, он достигнет 11,88 млн долларов США при среднегодовом темпе роста 16,3% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ужесточением экологических норм и инициативами в области устойчивого развития, которые стимулируют производителей использовать переработанные материалы, такие как восстановленный технический углерод. Растущее понимание воздействия производства первичного технического углерода на окружающую среду побуждает отрасли, в частности, шинной, пластмассовой и лакокрасочной промышленности, интегрировать углерод-углерод в свои производственные процессы, тем самым стимулируя рыночный спрос.

- Более того, растущий спрос на высокопроизводительные и экономичные альтернативы первичному техническому углероду делает rCB жизнеспособным и устойчивым вариантом для различных промышленных применений. Например, сотрудничество Continental AG с Pyrum Innovations AG по использованию rCB в производстве шин служит примером того, как стратегические партнерства и внедрение технологии в промышленность ускоряют рост рынка.

Анализ рынка восстановленного технического углерода (rCB) на Ближнем Востоке и в Африке

- Регенерированный технический углерод, получаемый пиролизом отслуживших свой срок шин и других резиновых отходов, всё чаще рассматривается как важнейшее сырье для инициатив в области экономики замкнутого цикла. Его способность обеспечивать характеристики, сопоставимые с техническим углеродом из первичного сырья, при армировании резины, пластика и покрытий повышает его привлекательность для производителей, ищущих решения для устойчивого производства.

- Растущее внедрение rCB также обусловлено технологическими достижениями в области переработки и гранулирования, которые улучшают консистенцию материала, упрощают обработку и транспортировку. Такие инновации, как производство грануляторов Pyrum Innovations AG в Германии, обеспечивают более эффективную интеграцию rCB в промышленные цепочки поставок, повышая его рыночную масштабируемость.

- ОАЭ доминировали на рынке восстановленного технического углерода (rCB) в 2024 году благодаря сильным секторам производства шин, вторичного рынка автомобильных запчастей и промышленной резины.

- Ожидается, что Южная Африка станет страной с самыми быстрыми темпами роста рынка восстановленного технического углерода (rCB) в течение прогнозируемого периода благодаря растущим мощностям по переработке шин и акценту на устойчивые промышленные методы.

- Сегмент первичного технического углерода доминировал на рынке с долей рынка 70,5% в 2024 году благодаря его широкому использованию в качестве армирующего наполнителя в резиновых изделиях, особенно в шинах. Стабильный размер частиц, высокая чистота и эффективность в повышении долговечности и износостойкости делают его предпочтительным выбором для многих производителей шин и резинотехнических изделий. Сегмент выигрывает от налаженных цепочек поставок и производственных процессов, что обеспечивает надежность при крупномасштабном применении. Его универсальность как для шинных, так и для нешинных резиновых изделий укрепляет его доминирующее положение на рынке. Кроме того, продолжающиеся исследования по оптимизации рецептур еще больше способствуют его широкому внедрению. Производители отдают предпочтение первичному техническому углероду из-за предсказуемых характеристик и экономической эффективности.

Область применения отчета и сегментация рынка восстановленного технического углерода (rCB) на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые данные о рынке восстановленного технического углерода (rCB) на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Страны действия |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка восстановленного технического углерода (rCB) на Ближнем Востоке и в Африке

«Растущее использование восстановленного технического углерода в шинах и промышленных приложениях»

- Рынок восстановленного технического углерода (RCB) демонстрирует уверенный рост благодаря его широкому применению в производстве шин и различных промышленных приложениях. RCB, получаемый в основном из отслуживших свой срок шин методом пиролиза, представляет собой экологичную альтернативу первичному техническому углероду, снижая воздействие на окружающую среду и соответствуя принципам циклической экономики.

- Например, ведущие производители шин, такие как Michelin, взяли на себя обязательство к 2030 году интегрировать до 40% переработанных материалов, включая вторичный углеродный волокнистый ...

- Технологические достижения в области пиролиза и рекуперации повысили качество углеродного углерода, расширив его применение не только в производстве шин, но и в производстве покрытий, пластиков и чернил. Долговечность и эксплуатационные характеристики материала, сопоставимые с показателями первичного технического углерода, делают его привлекательным для производителей, заботящихся об окружающей среде и бережно относящихся к затратам.

- Кроме того, государственное регулирование, обязывающее перерабатывать шины, и повышение экологической осведомлённости потребителей способствуют внедрению технологии RBC во всём мире. Стремление сократить объёмы захоронения отходов и выбросы углерода стимулирует инвестиции в отрасль и сотрудничество в масштабировании мощностей по производству RBC.

- Рост индустриализации в развивающихся странах в сочетании с ужесточением требований ESG в развитых регионах увеличивает спрос на переработанное сырье, такое как рециклированный целлюлозный материал (RCB). Эта рыночная динамика стимулирует инновации, расширяет классы качества рециклированного целлюлозного материала (RCB) и способствует развитию моделей замкнутых цепочек поставок.

- Ожидается, что переход к устойчивому получению технического углерода из переработанных материалов продолжится, что изменит ландшафт рынка технического углерода, принесет экономические выгоды, а также будет способствовать сокращению отходов и снижению выбросов.

Динамика рынка восстановленного технического углерода (rCB) на Ближнем Востоке и в Африке

Водитель

«Сильный импульс со стороны экологических норм и инициатив в области устойчивого развития»

- Всё более строгие экологические нормы и цели устойчивого развития являются основными факторами, ускоряющими развитие рынка восстановленного технического углерода. Политика, направленная на сокращение отходов на свалках, сокращение выбросов углерода и продвижение переработанных материалов, вынуждает производителей шин, резины и пластика включать восстановленный технический углерод в свою продукцию.

- Например, План действий Европейского союза по развитию циклической экономики и аналогичные программы в Северной Америке стимулируют использование вторичного циклического углеродного материала (RCB), устанавливая требования к переработке шин и уровню содержания переработанных материалов. Эти инициативы стимулируют производителей и поставщиков, таких как Klean Carbon, Bolder Industries и Scandinavian Enviro Systems, разрабатывать передовые, высококачественные продукты из вторичного циклического углеродного материала (RCB).

- Инициативы по устойчивому развитию таких производителей оригинального оборудования, как Michelin и Bridgestone, подталкивают автомобильную и шинную отрасли к достижению амбициозных целей по интеграции переработанных материалов, что ещё больше стимулирует внедрение углеродного углерода (RCB). Этот шаг способствует корпоративной экологической ответственности и одновременно предлагает экономичную альтернативу использованию первичного технического углерода, полученного из ископаемых ресурсов.

- Кроме того, растущее внимание инвесторов к показателям ESG и ужесточение схем ценообразования на выбросы углерода стимулируют увеличение притока капитала в модульные пиролизные установки из биомассы и решения для замкнутых цепочек поставок. Эти факторы обеспечивают долгосрочные перспективы роста, несмотря на колебания рынка.

- Продолжающаяся тенденция регулирования и рынка в сторону низкоуглеродных и цикличных производственных экосистем позиционирует rCB как критически важный материал для устойчивого промышленного развития во многих секторах.

Сдержанность/Вызов

«Нестабильное качество по сравнению с первичным техническим углеродом»

- Одной из ключевых проблем на рынке восстановленного технического углерода является нестабильность качества по сравнению с первичным техническим углеродом. Изменчивость состава исходного сырья, условий процесса восстановления и уровня загрязнения может влиять на распределение размера частиц, чистоту и общие эксплуатационные характеристики материала.

- Например, производители сталкиваются с трудностями в поддержании однородности из-за различий в составе шинного лома и неполного разделения добавок или металлов в процессе пиролиза. Эта неоднородность может привести к разбросу характеристик механической прочности и дисперсии, критически важных для применения в шинах и резине.

- Кроме того, достижение паритета характеристик с первичным техническим углеродом в высококачественных специализированных областях применения требует передовых технологий переработки и рафинирования, что повышает производственные затраты. Производителям необходимо постоянно инвестировать в системы контроля качества и оптимизацию технологических процессов, чтобы соответствовать строгим требованиям производителей оригинального оборудования (OEM).

- Проблемы интеграции цепочки поставок, включая доступность сырья, логистику и стандартизацию продукции, еще больше усложняют обеспечение качества rCB. Эти барьеры могут ограничивать темпы внедрения и использование rCB в премиальных или чувствительных областях применения.

- Текущие НИОКР направлены на совершенствование технологий пиролиза, оптимизацию процессов последующей обработки и разработку надежных протоколов оценки качества. Устранение нестабильности качества будет иметь решающее значение для расширения рынков сбыта восстановленного технического углерода и обеспечения долгосрочной конкурентоспособности.

Рынок восстановленного технического углерода (rCB) на Ближнем Востоке и в Африке

Рынок сегментирован по типу, классу, применению и конечному пользователю.

- По типу

На основе типа рынок восстановленного технического углерода сегментируется на первичный технический углерод и неорганическую золу. Сегмент первичного технического углерода занимает наибольшую долю рынка в 70,5% выручки в 2024 году, что обусловлено его широким использованием в качестве армирующего наполнителя в резиновых изделиях, особенно в шинах. Его постоянный размер частиц, высокая чистота и эффективность в повышении долговечности и износостойкости делают его предпочтительным выбором для многих производителей шин и резиновых изделий. Сегмент выигрывает от налаженных цепочек поставок и производственных процессов, что обеспечивает надежность для крупномасштабных применений. Его универсальность как для шинных, так и для нешинных резиновых изделий укрепляет его доминирование на рынке. Кроме того, продолжающиеся исследования оптимизированных рецептур еще больше способствуют его широкому внедрению. Производители отдают предпочтение первичному техническому углероду из-за предсказуемых характеристик и экономической эффективности.

Ожидается, что сегмент неорганической золы будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря её применению в специализированных отраслях, требующих наполнителей с особыми химическими свойствами. Такие отрасли, как производство специальной химии, электроники и высокоэффективных пластмасс, требуют технического углерода с контролируемым составом и зольностью. Росту этого сегмента также способствует возросший интерес к устойчивым и перерабатываемым материалам, соответствующим строгим экологическим нормам. Неорганическая зола обладает уникальными термическими и электрическими свойствами, что делает её пригодной для современных промышленных применений. Растущее внедрение в нишевых секторах, требующих высокоэффективных наполнителей, способствует ускоренному росту доли рынка. Производители всё активнее изучают использование неорганической золы для создания индивидуальных рецептур, что способствует её прогнозируемому расширению.

- По классу

Рынок восстановленного технического углерода сегментирован по марке на товарный и специальный. Товарный технический углерод доминировал на рынке в 2024 году благодаря своей широкой применимости в шинной и нешинной резинотехнической промышленности, где требуются большие объемы по конкурентоспособным ценам. Его стандартизированные свойства, экономическая эффективность и доступность делают его предпочтительным выбором для крупносерийного производства. Товарный технический углерод подходит для широкого спектра применений в резине, включая промышленные ремни, шланги и формованные изделия. Сегмент выигрывает от экономии масштаба и налаженной производственной инфраструктуры. Стабильное качество и надежные цепочки поставок помогают ему сохранять лидирующую долю выручки. Кроме того, его эффективность в области общего назначения обеспечивает постоянный спрос во многих отраслях конечного потребления.

Ожидается, что этот специальный сорт будет демонстрировать самый быстрый рост в период с 2025 по 2032 год, что обусловлено спросом со стороны таких высокопроизводительных приложений, как чернила, покрытия и пластики, где улучшенные свойства, такие как улучшенная дисперсия и определенный размер частиц, имеют решающее значение. Специальные сорта разрабатываются для удовлетворения строгих требований к качеству и производительности, часто подгоняются под конкретные промышленные нужды. Растущий спрос на устойчивые и высокоэффективные материалы для современных приложений ускоряет его внедрение. Такие отрасли, как производство автомобильных покрытий, электроники и специальных пластиков, полагаются на эти сорта для повышения функциональности. Исследования в области инновационных методов переработки дополнительно поддерживают рост рынка специального технического углерода. Кроме того, растущая осведомленность об экологичных и перерабатываемых материалах подогревает интерес к высокопроизводительным сортам. Специальный технический углерод обеспечивает превосходное качество конечного продукта, что стимулирует его расширение на рынке.

- По применению

В зависимости от сферы применения рынок восстановленного технического углерода сегментируется на сегменты шин, резины, не относящейся к шинам, пластика, чернил, покрытий и других. На сегмент шин пришлась наибольшая доля выручки рынка в 2024 году, что обусловлено растущим спросом на автомобильные транспортные средства и соответствующей потребностью в прочных, высокопроизводительных шинах. Технический углерод необходим для армирования шин, износостойкости и долговечности, что делает его критически важным сырьем. Сегмент выигрывает от непрерывного производства и циклов замены автомобилей по всему миру. Высокие стандарты долговечности и эксплуатационных характеристик шин еще больше усиливают спрос на технический углерод. Кроме того, рост продаж автомобилей в развивающихся странах вносит свой вклад в долю выручки сегмента. Производители фокусируются на оптимизированных рецептурах для соответствия требованиям производительности, стоимости и устойчивого развития, поддерживая доминирование в сегменте.

Ожидается, что сегмент чернил и покрытий будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее использование в полиграфической и упаковочной промышленности, ищущей экологичные и экономически эффективные альтернативы первичному техническому углероду. Регенерированный технический углерод обеспечивает необходимую интенсивность цвета, укрывистость и консистенцию для различных чернил и покрытий. Переход к экологичным решениям для печати и устойчивой упаковке стимулирует внедрение. Рост спроса в электронной коммерции и упаковочной отрасли дополнительно подпитывает потребность в высококачественных пигментах. Отрасли изучают возможность использования переработанного технического углерода для снижения углеродного следа при сохранении эксплуатационных характеристик продукта. Технологические достижения в области дисперсии и рецептур улучшают совместимость с различными носителями, ускоряя рост рынка. Растущее внимание со стороны регулирующих органов к устойчивому развитию усиливает внедрение регенерированного технического углерода в этих областях.

- Конечным пользователем

На основе конечного потребителя рынок восстановленного технического углерода сегментируется на транспорт, промышленность, полиграфию и упаковку, строительство и другие. Транспортный сегмент занимает наибольшую долю выручки в 2024 году, что обусловлено сильной зависимостью автомобильной промышленности от технического углерода для производства шин и других резиновых деталей. Автомобильные приложения требуют высокой прочности, износостойкости и однородности, которые эффективно обеспечивает восстановленный технический углерод. Сегмент также выигрывает от роста производства транспортных средств и спроса на замену. Шины, ремни, шланги и формованные резиновые детали широко используют технический углерод для повышения производительности. Кроме того, его внедрение в транспортные приложения способствует экономической эффективности и экологическим соображениям. Постоянные инновации в области автомобильных материалов поддерживают лидирующие позиции сегмента.

Ожидается, что сегмент печати и упаковки будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря растущему спросу на экологичные печатные краски и экологичные упаковочные решения. Регенерированный технический углерод обладает превосходными пигментными свойствами, позволяя применять принципы экономики замкнутого цикла. Рост производства упаковки для электронной коммерции, продуктов питания и потребительских товаров стимулирует спрос. Производители все чаще используют переработанный технический углерод для соблюдения экологических норм и сокращения выбросов углекислого газа. Промышленный сегмент также извлекает выгоду из регенерированного технического углерода в таких областях, как производство формованных резиновых изделий, покрытий и специальных пластиков. Рост осведомленности об устойчивом развитии и экономии средств ускоряет внедрение технологий как в полиграфической, так и в упаковочной отраслях. Ожидается, что расширение отраслей, ориентированных на конечных потребителей, продолжит стимулировать рост рынка.

Региональный анализ рынка восстановленного технического углерода (rCB) на Ближнем Востоке и в Африке

- ОАЭ доминировали на рынке восстановленного технического углерода (rCB) с самой большой долей выручки в 2024 году благодаря сильным секторам производства шин, вторичного рынка автомобильных запчастей и промышленной резины.

- Передовые предприятия по переработке отходов в стране и поддерживаемые правительством инициативы в области экономики замкнутого цикла ускорили процесс извлечения и утилизации технического углерода из отслуживших свой срок шин. Стратегическое сотрудничество между местными переработчиками и международными поставщиками технологий повышает эффективность процессов, качество материалов и производственные мощности.

- Растущие инвестиции в программы устойчивого развития, инфраструктуру управления отходами и политику «зелёной» промышленности укрепляют лидирующую роль ОАЭ на региональном рынке. Акцент страны на восстановлении ресурсов и устойчивом производстве продолжает укреплять её доминирующее положение на рынке.

Обзор рынка восстановленного технического углерода в Саудовской Аравии

Ожидается, что Саудовская Аравия будет демонстрировать устойчивый рост в 2025–2032 годах, чему будет способствовать развитие шинной, нефтехимической и автомобильной промышленности Королевства, а также стратегическая ориентация на экологическую устойчивость в рамках программы «Видение 2030». Страна расширяет использование регенерированного технического углерода для поддержки внутреннего производства, одновременно сокращая отходы и выбросы углерода. Расширение сотрудничества между местными компаниями по переработке и международными технологическими компаниями способствует передаче знаний и расширению мощностей. Государственные инициативы в области циклической экономики и растущие инвестиции в заводы по переработке шин повышают рыночный потенциал. Приверженность Саудовской Аравии промышленным инновациям и устойчивому развитию является движущей силой устойчивого роста рынка.

Обзор рынка восстановленного технического углерода в Южной Африке

По прогнозам, в 2025–2032 годах Южная Африка будет демонстрировать самые высокие среднегодовые темпы роста на рынке восстановленного технического углерода на Ближнем Востоке и в Африке, чему будет способствовать рост мощностей по переработке шин и акцент на устойчивые промышленные методы. Мощная горнодобывающая база и база по переработке материалов в стране обеспечивают основу для эффективного производства восстановленного технического углерода из отслуживших свой срок шин. Достижения в области технологий пиролиза и усиление государственной поддержки управления отходами стимулируют масштабные операции по переработке. Сотрудничество между местными переработчиками, производителями шин и глобальными программами устойчивого развития стимулирует инновации в процессах переработки и повышает узнаваемость рынка. Внимание Южной Африки к защите окружающей среды, внедрению циклической экономики и промышленной самодостаточности подкрепляет ее положение самого быстрорастущего рынка в регионе.

Доля рынка восстановленного технического углерода (rCB) на Ближнем Востоке и в Африке

Отрасль регенерированного технического углерода (rCB) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Tyrepress (Великобритания)

- Black Bear Carbon BV (Нидерланды)

- Klean Industries (Канада)

- Группа компаний «Радхе Энергетик» (Индия)

- Scandinavian Enviro Systems AB (Швеция)

- АО «ДВА Возобновляемая Энергия». (Вьетнам)

- Bolder Industries Corporate (США)

- Wild Bear Carbon BV (Нидерланды)

- Привет, Green Carbon (Индия)

- Pyrolyx AG (Германия)

- Enrestec Inc. (Тайвань)

- Coordinated Resource Recovery, Inc. (США)

- Delta-Energy, LLC (США)

- Альфа Карбоне (Франция)

- SR2O Holdings, LLC (США)

Последние события на рынке восстановленного технического углерода (rCB) на Ближнем Востоке и в Африке

- In August 2025, ASTM International proposed a new standard (WK91069) specifically for recovered carbon black, designed to reduce testing time and improve quality assurance capabilities. The introduction of a dedicated standard enhances confidence among manufacturers and recyclers by ensuring consistent quality and performance of rCB products. This development also mitigates one of the key barriers limiting the adoption of recovered carbon black in high-performance applications such as tires, coatings, and specialty plastics. In addition, the standard is expected to facilitate regulatory approvals and encourage broader acceptance across global markets, thereby driving market growth

- In June 2025, Nexen Tire announced a long‑term supply agreement with LD Carbon Co., Ltd. for recovered carbon black, enabling the adoption of rCB across its global tire manufacturing plants. This agreement strengthens the demand side of the market by providing a reliable offtake partner, which encourages rCB producers to scale up operations. It also supports the integration of sustainable materials into mainstream tire production, enhancing the commercial viability of recycled carbon black. Furthermore, the deal demonstrates growing industry confidence in rCB as a high-performance and cost-effective alternative to virgin carbon black, likely accelerating adoption across other major tire manufacturers

- In August 2025, ASTM International proposed a new standard (WK91069) specifically for recovered carbon black, designed to reduce testing time and improve quality assurance capabilities. The introduction of a dedicated standard enhances confidence among manufacturers and recyclers by ensuring consistent quality and performance of rCB products. This development also mitigates one of the key barriers limiting the adoption of recovered carbon black in high-performance applications such as tires, coatings, and specialty plastics. In addition, the standard is expected to facilitate regulatory approvals and encourage broader acceptance across global markets, thereby driving market growth

- In June 2024, Klean Industries announced plans to expand rCB processing capacity in India and Malaysia by establishing four new plants designed to convert end-of-life tire char into high-value recovered carbon black. This expansion directly addresses supply-side constraints in key regions, ensuring a more reliable and scalable production of rCB. Increased processing capacity also allows manufacturers to access high-quality recycled materials, accelerating the use of rCB in tires, plastics, and rubber products. The move underscores the strategic importance of regional production hubs in supporting global market growth while promoting sustainable recycling practices

- In May 2022, Pyrum Innovations AG began test operations of a new pelletizer at its facility in Germany, enabling the conversion of recovered carbon black into pellet form. This advancement improves transport efficiency, reduces handling complexity, and simplifies storage logistics, which collectively enhance market scalability. By offering a more convenient form factor for industrial use, the pelletized rCB increases adoption potential across various applications, including tires, plastics, and coatings. The innovation also demonstrates the ongoing technological improvements aimed at optimizing rCB usability and reducing operational costs

- В марте 2022 года компания Continental AG расширила партнерство с Pyrum Innovations AG для развития переработки отслуживших свой срок шин с использованием технологии пиролиза. Это сотрудничество направлено на производство высококачественного восстановленного технического углерода для использования в шинном производстве Continental. Эта инициатива поддерживает цели компании в области устойчивого развития и отражает растущую отраслевую тенденцию к интеграции переработанных материалов в производственные линии. Используя технологию вторичного технического углерода (RCB) в производстве шин, Continental снижает воздействие на окружающую среду и служит примером для более широкого внедрения в автомобильной и резиновой промышленности, способствуя общему росту рынка.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.