Middle East And Africa Secondary Hyperoxaluria Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

43.20 Million

USD

60.78 Million

2024

2032

USD

43.20 Million

USD

60.78 Million

2024

2032

| 2025 –2032 | |

| USD 43.20 Million | |

| USD 60.78 Million | |

| % | |

|

Сегментация рынка лекарственных средств для лечения вторичной гипероксалурии в Восточной и Африканской Республике по типу (релоксалиаза, тиазидные диуретики и добавки), типу препарата (рецептурные и безрецептурные), типу населения (дети и взрослые), конечному потребителю (больницы, специализированные клиники, домашняя медицинская помощь и другие), каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка препаратов для лечения вторичной гипероксалурии на Ближнем Востоке и в Африке

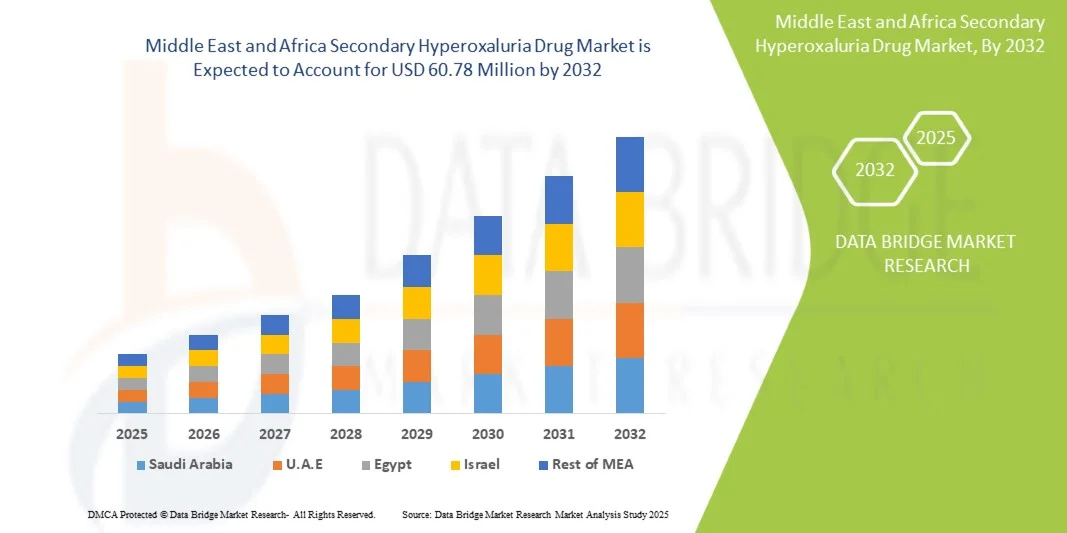

- Объем рынка препаратов для лечения вторичной гипероксалурии на Ближнем Востоке и в Африке в 2024 году оценивался в 43,2 млн долларов США , а к 2032 году, как ожидается, он достигнет 60,78 млн долларов США , при среднегодовом темпе роста 4,36% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью первичной и вторичной гипероксалурии, а также растущей осведомленностью об осложнениях, связанных с почками, и важностью эффективного лечения как в клинических, так и в амбулаторных условиях.

- Кроме того, растущий спрос на безопасные, целенаправленные и эффективные методы лечения оксалата делает препараты для лечения вторичной гипероксалурии незаменимыми в лечении заболевания. Эти факторы ускоряют внедрение лекарственных средств для лечения вторичной гипероксалурии, тем самым значительно стимулируя рост отрасли.

Анализ рынка лекарственных средств для лечения вторичной гипероксалурии на Ближнем Востоке и в Африке

- Препараты для лечения вторичной гипероксалурии, применяемые для контроля повышенного уровня оксалатов и предотвращения образования камней в почках, приобретают все большую значимость в лечении метаболических и почечных расстройств как у взрослых, так и у детей благодаря своей эффективности, безопасности и доступности в различных лекарственных формах.

- Растущий спрос на препараты для лечения вторичной гипероксалурии обусловлен, прежде всего, ростом распространенности камней в почках и связанных с ними метаболических нарушений, повышением осведомленности пациентов, а также улучшением инфраструктуры здравоохранения и диагностических возможностей.

- Саудовская Аравия доминировала на рынке лекарств от вторичной гипероксалурии на Ближнем Востоке и в Африке в 2024 году, обеспечив наибольшую долю выручки в 32,4%, что обусловлено хорошо налаженной инфраструктурой здравоохранения, мощной государственной поддержкой лечения редких заболеваний и широким распространением рецептурной терапии гипероксалурии.

- Ожидается, что ОАЭ станет страной с самым быстрым ростом на рынке препаратов для лечения вторичной гипероксалурии на Ближнем Востоке и в Африке в течение прогнозируемого периода, с приблизительным среднегодовым темпом роста 17,8% в период с 2025 по 2032 год, что будет обусловлено увеличением инвестиций в специализированные клиники, повышением осведомленности пациентов о методах лечения гипероксалурии и расширением доступа к ферментной и рецептурной терапии.

- Сегмент взрослого населения доминировал на рынке лекарств от вторичной гипероксалурии на Ближнем Востоке и в Африке с долей 82% в 2024 году из-за более высокой распространенности камней в почках и вторичной гипероксалурии у взрослых.

Область применения отчета и сегментация рынка лекарственных средств для лечения вторичной гипероксалурии на Ближнем Востоке и в Африке

|

Атрибуты |

Анализ ключевых показателей рынка препаратов для лечения вторичной гипероксалурии на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лекарств от вторичной гипероксалурии на Ближнем Востоке и в Африке

« Улучшение результатов лечения пациентов за счет современных терапевтических и цифровых вмешательств »

- Значительной и набирающей силу тенденцией на рынке лекарственных средств для лечения вторичной гипероксалурии на Ближнем Востоке и в Африке является интеграция передовых терапевтических подходов с цифровыми инструментами мониторинга, что повышает приверженность пациентов лечению, отслеживание в режиме реального времени и персонализированную корректировку терапии.

- Платформы на базе искусственного интеллекта могут предоставлять индивидуальные графики дозирования на основе данных о метаболизме и соблюдении пациентом режима лечения, оптимизируя эффективность терапии и одновременно снижая риск повторного накопления оксалатов.

- Например, интегрированная цифровая платформа NephroAI позволяет пациентам отслеживать ежедневное потребление оксалатов, получать голосовые напоминания о приеме лекарств и автоматически передавать данные поставщикам медицинских услуг для своевременного вмешательства.

- Интеграция с носимыми устройствами для мониторинга состояния здоровья позволяет непрерывно измерять показатели метаболизма, предупреждая врачей о возможных корректировках терапии или риске образования камней в почках.

- Цифровые вмешательства обеспечивают централизованное управление пациентами, позволяя нефрологам и врачам-клиницистам отслеживать соблюдение терапии, побочные эффекты и биохимические параметры в режиме реального времени.

- Сочетание современных лекарственных форм и решений по обеспечению приверженности на основе искусственного интеллекта меняет ожидания пациентов, поскольку все большее предпочтение отдается не только эффективным, но и интуитивно понятным и поддерживающим методам лечения.

- Фармацевтические компании все чаще разрабатывают препараты для лечения вторичной гипероксалурии вместе с сопутствующими цифровыми инструментами, которые отслеживают результаты терапии и повышают вовлеченность пациентов как среди взрослых, так и среди детей.

- Внедрение мониторинга с помощью искусственного интеллекта ускоряется в связи с растущим пониманием важности проактивного контроля здоровья почек, а также повышением удобства и персонализацией лечения.

- Сочетание передовых методов лекарственной терапии с цифровыми медицинскими платформами устанавливает новые стандарты в области лечения вторичной гипероксалурии, ориентированного на пациента.

Динамика рынка лекарств от вторичной гипероксалурии на Ближнем Востоке и в Африке

Водитель

«Повышение клинической осведомлённости и технологическая интеграция»

- Растущая распространенность заболеваний почек и осложнений, связанных с оксалатами, в значительной степени обуславливает внедрение препаратов для лечения вторичной гипероксалурии во всем мире.

- Растущая осведомленность нефрологов и пациентов о раннем вмешательстве для предотвращения хронического поражения почек способствует внедрению современных методов лечения.

- Инновации в разработке лекарственных форм, включая пероральные и парентеральные варианты, улучшают биодоступность, снижают побочные эффекты и повышают удобство для пациентов.

- Интеграция с системами контроля и мониторинга на базе искусственного интеллекта обеспечивает оптимизированное дозирование и своевременные вмешательства, улучшая общие результаты лечения.

- Инициативы общественного здравоохранения, кампании по повышению осведомленности и клинические рекомендации способствуют раннему выявлению и началу терапии.

- Данные клинических испытаний, демонстрирующие значительное снижение уровня рецидивирующих оксалатов, укрепляют уверенность медицинских работников в необходимости назначения современных методов лечения.

- Например, в 2024 году европейская программа клинических испытаний OxThera продемонстрировала превосходный контроль оксалатов с помощью их перорального препарата для лечения вторичной гипероксалурии в сочетании с цифровой платформой мониторинга, что подчеркивает преимущества комплексных решений по уходу.

- Расширение услуг телемедицины еще больше повышает приверженность пациентов лечению и контроль со стороны врачей, что позволяет эффективнее управлять группами риска как в городских, так и в отдаленных районах.

- Ожидается, что внедрение технологических вмешательств продолжит стимулировать рост доходов и расширение рынка в течение прогнозируемого периода.

Сдержанность/Вызов

« Высокие затраты, нормативные препятствия и ограничения доступа »

- Терапия вторичной гипероксалурии в поздней стадии подразумевает использование сложных рецептур, что приводит к более высоким производственным затратам, что может повлиять на доступность и финансовую доступность для пациентов.

- Ограниченная осведомленность в учреждениях здравоохранения общего профиля, поздняя диагностика и неполная регистрация заболеваний, связанных с оксалатами, могут ограничивать проникновение препарата на рынок.

- Строгие нормативные требования и необходимость долгосрочных данных о безопасности и эффективности увеличивают сложность эксплуатации и бремя расходов для производителей.

- Технологические вмешательства, хотя и улучшают соблюдение режима лечения, требуют цифровой грамотности и доступа к совместимым устройствам, что ограничивает их внедрение в определенных демографических группах или регионах.

- Различия в возмещении расходов и страховом покрытии в разных регионах могут еще больше ограничить доступ к передовым методам лечения, особенно в развивающихся странах.

- В то время как дженерики предлагают экономически выгодные варианты, премиальные формулы с повышенной эффективностью и сопутствующими цифровыми инструментами мониторинга могут медленнее внедряться пациентами, чувствительными к цене.

- Например, препарат OxThera столкнулся с задержкой получения одобрения регулирующих органов на некоторых рынках, что ограничило доступ к его терапии, несмотря на надежные данные об эффективности, полученные в ходе клинических испытаний, что подчеркивает влияние проблем, связанных с регулированием.

- Обеспечение надежного фармаконадзора, пострегистрационного наблюдения и программ обучения пациентов имеет решающее значение для укрепления доверия и поддержания роста рынка.

- Сотрудничество между поставщиками медицинских услуг, фармацевтическими компаниями и регулирующими органами имеет решающее значение для обеспечения безопасного, справедливого и своевременного доступа к препаратам для лечения вторичной гипероксалурии во всем мире.

Рынок лекарственных средств для лечения вторичной гипероксалурии на Ближнем Востоке и в Африке

Рынок сегментирован по типу, виду препарата, типу населения, конечному потребителю и каналу сбыта.

• По типу

По типу рынок лекарств от вторичной гипероксалурии на Ближнем Востоке и в Африке сегментируется на релоксализу, тиазидные диуретики и добавки. Сегмент релоксалазы занял наибольшую долю рынка в 46% в 2024 году, что обусловлено его доказанной эффективностью в снижении уровня оксалатов у пациентов как с первичной, так и с вторичной гипероксалурией. Его пероральный прием и сильная поддержка клинических испытаний сделали его предпочтительным выбором среди нефрологов и больниц. Релоксалаза широко применяется как в стационарных, так и амбулаторных условиях, а его профиль безопасности обеспечивает долгосрочное соблюдение пациентами режима лечения. Медицинские работники отдают предпочтение этому препарату за его целевой механизм действия и способность снижать рецидивы образования камней в почках. Политика возмещения расходов и включение в протоколы лечения дополнительно поддерживают его лидирующие позиции на рынке. Растущая доступность препарата в больничных аптеках и специализированных клиниках также способствует доминированию на рынке. Информационные кампании фармацевтических компаний и партнерские отношения с нефрологическими центрами еще больше укрепили его внедрение. Предпочтение пациентов к клинически проверенным методам лечения продолжает стимулировать продажи, особенно в Северной Америке и Европе. Обширный портфель препаратов Релоксалазы и продолжающиеся исследования комбинированной терапии укрепляют её лидирующие позиции на рынке. Больницы, специализированные клиники и службы домашнего ухода часто используют этот препарат благодаря его предсказуемым результатам и низкому профилю побочных эффектов. В целом, его интеграция в стандартные протоколы лечения гипероксалурии подчёркивает его доминирующее положение.

Ожидается, что сегмент тиазидных диуретиков будет демонстрировать самый быстрый среднегодовой темп роста на уровне 22% в период с 2025 по 2032 год, что обусловлено ростом осведомленности о профилактических методах лечения рецидива почечнокаменной болезни. Врачи рекомендуют тиазидные диуретики для контроля уровня оксалата кальция, особенно у пациентов с рецидивирующими почечнокаменной болезнью. Эти препараты экономически эффективны, широко доступны и подходят для длительной терапии, что делает их все более популярными среди взрослого населения. Тиазидные диуретики также выигрывают от включения в программы домашнего ухода, где пациенты предпочитают простые в применении препараты. Рост сегмента поддерживается растущим применением в амбулаторных клиниках и центрах специализированной помощи. Кампании по информированию пациентов, доступность интернет-аптек и увеличение страхового покрытия способствуют более быстрому внедрению на рынок. Исследования, демонстрирующие эффективность препаратов в снижении экскреции оксалатов, дополнительно стимулируют внедрение. Кроме того, растущая распространенность метаболических нарушений, связанных с вторичной гипероксалурией, поддерживает высокий спрос. Врачи всё чаще включают тиазидные диуретики в схемы профилактического лечения, способствуя росту их рынка. Совместимость препарата с комбинированной терапией для лечения хронических заболеваний расширяет его потенциальную базу пользователей. Доступность как в развитых, так и в развивающихся регионах значительно увеличивает среднегодовой темп роста. В целом, сегмент готов к быстрому росту благодаря доступности, узнаваемости и клиническому применению.

• По типу препарата

Рынок лекарств от вторичной гипероксалурии на Ближнем Востоке и в Африке сегментируется по типу препарата на рецептурные и безрецептурные (OTC). Наибольшая доля выручки на рынке в 72% в 2024 году пришлась на рецептурный сегмент, что обусловлено необходимостью врачебного контроля за дозированием, мониторингом и лечением гипероксалурии. Больницы и специализированные клиники являются основными пунктами назначения, обеспечивая правильное назначение и мониторинг побочных эффектов. Рецептурные препараты доминируют, поскольку они клинически проверены, включены в протоколы лечения и часто покрываются страховкой. Их внедрение наиболее сильно в Северной Америке и Европе, где осведомленность пациентов и инфраструктура здравоохранения развиты. Врачи предпочитают рецептурные препараты из-за доказанной эффективности, надежных цепочек поставок и стандартизированных протоколов дозирования. Постоянные исследования и разработки, наряду с разрешениями регулирующих органов, усиливают доминирование рецептурной терапии. Программы обучения пациентов, проводимые фармацевтическими компаниями, повышают приверженность и способствуют повторным назначениям. Рецептурные препараты также выигрывают от активного маркетинга и профессиональной детализации. Больничные аптеки и специализированные клиники поддерживают стабильный спрос, обеспечивая стабильный прирост выручки. Доминирование сегмента усиливается интеграцией в программы лечения хронических заболеваний и протоколы лечения заболеваний почек. Данные о долгосрочной эффективности дополнительно укрепляют лидерство на рынке.

Ожидается, что сегмент безрецептурных препаратов будет демонстрировать самый быстрый среднегодовой темп роста на уровне 18% в период с 2025 по 2032 год, что обусловлено ростом осведомленности о профилактике мочекаменной болезни и более легким доступом к добавкам и тиазидным диуретикам без рецепта врача. Взрослые пациенты все чаще предпочитают самостоятельное лечение легкой или рецидивирующей гипероксалурии. Доступность безрецептурных препаратов стимулирует использование препаратов в условиях домашнего ухода, а пациенты ценят удобство, доступность и финансовую доступность. Развитие платформ электронной коммерции и интернет-аптек еще больше ускоряет проникновение на рынок. Безрецептурные препараты широко рекламируются для профилактики заболеваний, особенно в регионах с ростом числа нарушений обмена веществ. Маркетинговые кампании, ориентированные на группы риска, способствуют их принятию потребителями. Образовательные инициативы подчеркивают важность раннего вмешательства, что еще больше увеличивает спрос. Безрецептурные препараты все чаще включаются в программы оздоровления и профилактические планы. Рост располагаемых доходов и урбанизация в Азиатско-Тихоокеанском регионе способствуют быстрому росту. Безрецептурные добавки дополняют схемы лечения по рецепту, повышая их привлекательность. Сегмент выигрывает от минимальных регуляторных барьеров и высокого уровня предпочтения пациентов. В целом прогнозируется быстрый рост безрецептурных методов лечения из-за их доступности, стоимости и растущей тенденции к самостоятельному уходу за собой.

• По типу населения

На основе типа населения рынок лекарств от вторичной гипероксалурии на Ближнем Востоке и в Африке сегментируется на детей и взрослых. Сегмент взрослого населения доминировал на рынке с долей 82% в 2024 году, что связано с более высокой распространенностью камней в почках и вторичной гипероксалурии у взрослых. Взрослые имеют более широкий доступ к диагностическим учреждениям, лучшую осведомленность о здравоохранении и страховое покрытие, поддерживающее принятие терапии. Клинические рекомендации отдают приоритет взрослым для профилактического и терапевтического лечения. Больницы и специализированные клиники преимущественно обслуживают взрослых пациентов, что усиливает доминирование сегмента. Рецептурная терапия широко используется при поддержке надзора врачей и мониторинга пациентов. Взрослое население также участвует в клинических испытаниях и программах обучения пациентов. Городское население обеспечивает большую часть спроса из-за рисков образования камней в почках, связанных с образом жизни. Политика возмещения расходов дополнительно обеспечивает широкое внедрение. Информационные кампании фармацевтических компаний усиливают потребление. Протоколы хронического ведения ориентированы на взрослых, что способствует стабильной и большой доле доходов. Соблюдение взрослыми режимов терапии обеспечивает стабильный доход на рынке. В целом сегмент для взрослых остается краеугольным камнем рынка.

Ожидается, что сегмент детского населения будет демонстрировать самый быстрый среднегодовой темп роста в 20% в период с 2025 по 2032 год, что обусловлено ростом диагностики детской гипероксалурии и усилением акцента на раннем вмешательстве для предотвращения пожизненных осложнений с почками. Детские лекарственные формы набирают популярность благодаря простоте применения и вкусовым качествам. Родители и опекуны все больше осознают преимущества раннего лечения. Педиатрическое внедрение поддерживается специализированными клиниками и детскими нефрологами. Исследования, подчеркивающие безопасное дозирование у детей, стимулируют рост. Больницы все чаще интегрируют педиатрические протоколы в стандартную медицинскую помощь. Информационные кампании нацелены на школы и поставщиков медицинских услуг. Наличие в больницах и аптеках улучшает доступ. Страховое покрытие и государственные программы здравоохранения поддерживают расширение. Растет использование домашнего ухода для детей. Клинические руководства подчеркивают важность раннего мониторинга и лечения. В целом сегмент демонстрирует сильный потенциал роста благодаря улучшению диагностики и профилактических стратегий.

• Конечным пользователем

На основе конечного потребителя рынок лекарств от вторичной гипероксалурии на Ближнем Востоке и в Африке сегментируется на больницы, специализированные клиники, домашнюю медицинскую помощь и другие. Сегмент больниц доминировал с долей рынка 55% в 2024 году благодаря большому притоку пациентов, наличию специализированных нефрологических отделений и доступности передовых протоколов лечения. Больницы предлагают как первичную диагностику, так и постоянный мониторинг терапии. Внедрение рецептурных препаратов наиболее высоко в больничных условиях, что обеспечивает соблюдение режима лечения. Больницы оснащены передовыми лабораториями для тестирования на оксалаты. Многопрофильная помощь и интегрированные услуги по лечению почек усиливают доминирование. Возмещение расходов в больницах поддерживает устойчивый спрос. Городские больничные сети обеспечивают большую часть дохода. Больницы также играют ключевую роль в кампаниях по повышению осведомленности. Фармацевтические компании поддерживают прочные партнерские отношения с больницами для обучения и распространения. Клинические исследования и испытания преимущественно проводятся в больничных условиях. Постоянное взаимодействие с врачами обеспечивает надлежащие протоколы лечения. В целом, больницы остаются ведущими конечными пользователями благодаря инфраструктуре и объему пациентов.

Ожидается, что сегмент домашнего здравоохранения будет демонстрировать самый быстрый среднегодовой темп роста в 19% в период с 2025 по 2032 год, что обусловлено ростом принятия домашнего лечения хронических заболеваний и растущим предпочтением пациентов удаленному уходу. Портативные варианты лекарств и устройства мониторинга обеспечивают безопасное введение препаратов на дому. Пациенты с рецидивирующими камнями в почках все чаще выбирают домашний уход из-за удобства. Поддержка телемедицины и платформы цифрового здравоохранения ускоряют внедрение. Кампании по повышению осведомленности рассказывают пациентам о вариантах домашней терапии. Сегмент выигрывает от увеличения страхового возмещения за домашнее лечение. Фармацевтические компании предоставляют поставщикам услуг домашнего здравоохранения методы лечения и рекомендации. Городское и полугородское население быстро осваивает этот сегмент. Доступность в отдаленных районах поддерживает рост. Сотрудничество между больницами и службами домашнего ухода усиливает внедрение. Удобство, безопасность и предпочтения пациентов стимулируют рост среднегодового темпа роста. В целом, домашнее здравоохранение представляет собой быстрорастущий сегмент конечного пользователя.

• По каналу распространения

На основе канала сбыта рынок лекарств от вторичной гипероксалурии на Ближнем Востоке и в Африке сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек занимал самую большую долю рынка в 60% в 2024 году, что поддерживалось больничными рецептами, оптовыми закупками для отделений пациентов и интеграцией со страховым покрытием. Больницы остаются основными точками для выполнения рецептов. Доверие пациентов и клиническая валидация усиливают доминирование в доходах. Дистрибьюторские партнерства с фармацевтическими компаниями обеспечивают бесперебойные поставки. Больницы обслуживают как взрослое, так и детское население, консолидируя спрос. Централизованные закупки способствуют широкомасштабному внедрению. Многопрофильные больницы вносят значительный вклад. Разрешения регулирующих органов способствуют постоянному наличию запасов. Больничные аптеки также поддерживают амбулаторные рецепты. Клинические испытания обеспечивают ранний доступ к больничным аптекам. В целом, этот канал остается доминирующим из-за структурированных цепочек поставок и зависимости от пациентов.

Ожидается, что сегмент интернет-аптек будет демонстрировать самый быстрый среднегодовой темп роста на уровне 21% в период с 2025 по 2032 год, что обусловлено ростом проникновения электронной коммерции, растущей популярностью доставки на дом и растущим внедрением цифровых медицинских платформ. Онлайн-доступ повышает доступность в отдаленных и недостаточно обслуживаемых районах. Пациенты получают выгоду от удобства, конфиденциальности и быстрой доставки. Маркетинговые и информационные кампании стимулируют онлайн-покупки. Безрецептурные и рецептурные препараты все чаще используют онлайн-каналы. Интеграция телемедицины дополнительно поддерживает этот канал. Отзывы пациентов и цифровые платформы повышают доверие. Растущее проникновение интернета в Азиатско-Тихоокеанском регионе способствует росту. Интернет-аптеки предлагают модели подписки для лечения хронических заболеваний. Страховое покрытие для онлайн-выполнения заказов способствует внедрению. Пациенты, пользующиеся услугами домашнего ухода, предпочитают онлайн-опции. В целом, интернет-аптеки представляют собой быстрорастущий канал сбыта благодаря доступности и удобству.

Анализ регионального рынка препаратов для лечения вторичной гипероксалурии на Ближнем Востоке и в Африке

- Саудовская Аравия доминировала на рынке лекарств от вторичной гипероксалурии на Ближнем Востоке и в Африке в 2024 году, обеспечив наибольшую долю выручки в 32,4%, что обусловлено хорошо налаженной инфраструктурой здравоохранения, мощной государственной поддержкой лечения редких заболеваний и широким распространением рецептурной терапии гипероксалурии.

- Ожидается, что ОАЭ станет страной с самым быстрым ростом на рынке препаратов для лечения вторичной гипероксалурии на Ближнем Востоке и в Африке в течение прогнозируемого периода, с приблизительным среднегодовым темпом роста 17,8% в период с 2025 по 2032 год, что будет обусловлено увеличением инвестиций в специализированные клиники, повышением осведомленности пациентов о методах лечения гипероксалурии и расширением доступа к ферментной и рецептурной терапии.

- В регионе наблюдается значительный рост числа больниц, специализированных клиник и учреждений, предоставляющих медицинские услуги на дому, причем как новые протоколы лечения, так и улучшенный доступ способствуют расширению рынка.

Обзор рынка лекарств от вторичной гипероксалурии в Саудовской Аравии, на Ближнем Востоке и в Африке

В 2024 году рынок препаратов для лечения вторичной гипероксалурии в Саудовской Аравии, на Ближнем Востоке и в Африке занимал лидирующие позиции на рынке препаратов для лечения вторичной гипероксалурии в странах Ближнего Востока, Африки и Ближнего Востока, обеспечив наибольшую долю выручки в 32,4%. Это обусловлено хорошо развитой инфраструктурой здравоохранения, мощной государственной поддержкой лечения редких заболеваний и широким распространением рецептурных препаратов для лечения гипероксалурии. Инвестиции в специализированные клиники, повышение осведомленности пациентов и доступность ферментной терапии дополнительно способствуют росту рынка в стране.

Обзор рынка лекарств от вторичной гипероксалурии в ОАЭ, на Ближнем Востоке и в Африке

Ожидается, что рынок препаратов для лечения вторичной гипероксалурии в ОАЭ на Ближнем Востоке и в Африке станет самым быстрорастущим в регионе Ближнего Востока и Африки в прогнозируемый период. Среднегодовой темп роста составит примерно 17,8% в период с 2025 по 2032 год. Это обусловлено увеличением инвестиций в специализированные клиники, повышением осведомленности пациентов о лечении гипероксалурии и расширением доступа к ферментным и рецептурным препаратам. Ключевыми факторами быстрого расширения рынка являются проактивные инициативы в сфере здравоохранения, более широкое использование пациентами препаратов и повышение доступности современных методов лечения.

Доля рынка препаратов для лечения вторичной гипероксалурии на Ближнем Востоке и в Африке

Индустрия лекарственных препаратов для лечения вторичной гипероксалурии в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- OxThera (Швеция)

- Alnylam Pharmaceuticals, Inc. (Ирландия)

- Calliditas Therapeutics AB (Швеция)

- Thetis Pharmaceuticals LLC. (Франция)

- Биокодекс (Франция)

- Санофи (Франция)

- Bayer AG (Германия)

- Nestlé Health Science (Швейцария)

- Pfizer Inc. (Великобритания)

- Intellia Therapeutics, Inc. (Великобритания)

- Чжэцзян Тяньсинь Фармасьютикал Ко. (Великобритания)

- Wuxi Further Pharmaceutical Co. Ltd (Великобритания)

- Корпорация Tecoland (Великобритания)

- Calliditas Therapeutics AB (Великобритания)

Последние события на рынке лекарств от вторичной гипероксалурии на Ближнем Востоке и в Африке

- В апреле 2022 года компания Chinook Therapeutics начала первую фазу испытаний CHK-336, низкомолекулярного ингибитора ЛДГ, предназначенного для снижения эндогенной выработки оксалатов. Результаты показали благоприятную безопасность и переносимость препарата у здоровых добровольцев.

- В октябре 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Ривфлоза (недосиран), препарат для ежемесячного применения на основе РНК-интерференции для детей (9 лет и старше) и взрослых с первичной гипероксалурией 1-го типа (ПГ1), что свидетельствует о прогрессе в разработке лекарственных средств для лечения гипероксалурии, который может расширить понимание вторичной гипероксалурии.

- В феврале 2025 года отчеты подтвердили, что разработка препарата Релоксалаза (ALLN-177), ранее находившегося на этапе II исследований для лечения энтеральной/вторичной гипероксалурии, была прекращена после ликвидации его спонсора, что повлияло на весь терапевтический портфель.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.