Middle East And Africa Trauma Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.66 Billion

USD

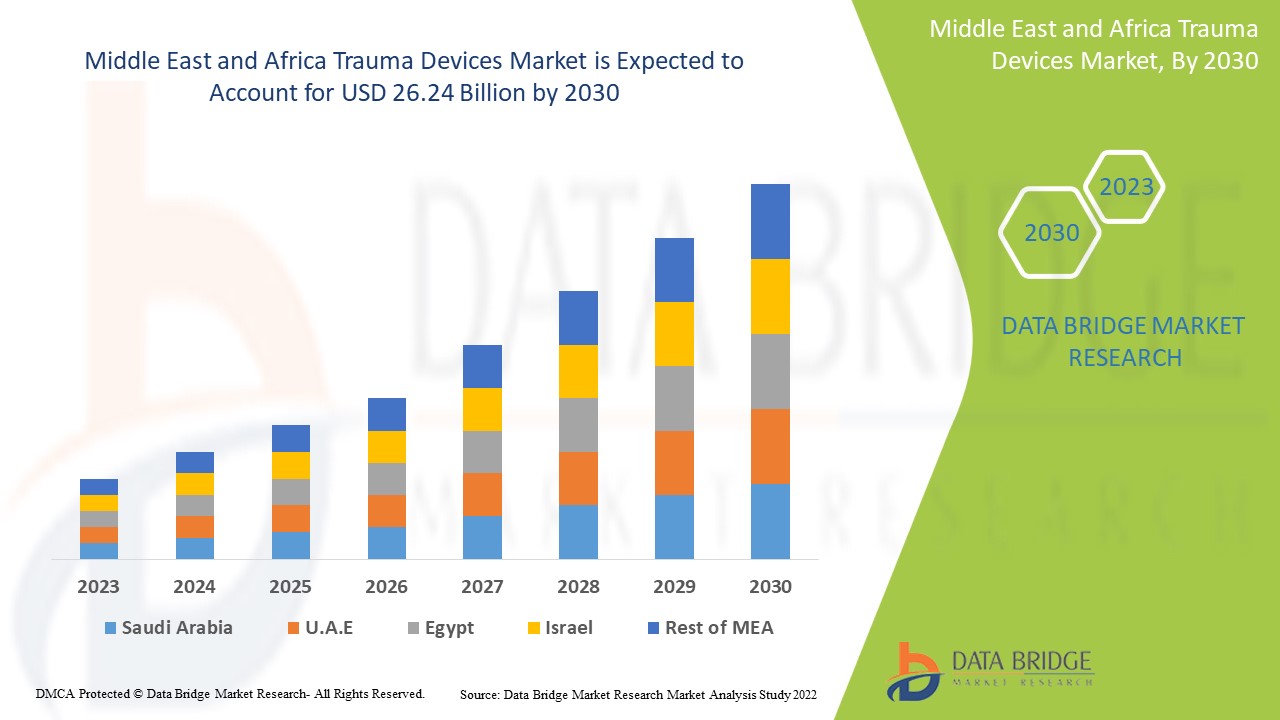

26.24 Billion

2022

2030

USD

13.66 Billion

USD

26.24 Billion

2022

2030

| 2023 –2030 | |

| USD 13.66 Billion | |

| USD 26.24 Billion | |

| % | |

Рынок травматологических устройств на Ближнем Востоке и в Африке, по видам продукции (внутренние фиксаторы, внешние фиксаторы и другие), операционное поле (нижние конечности и верхние конечности), тип ткани (твердые ткани и мягкие ткани), тип материала (нерассасывающийся и биорассасывающийся), возраст пациента (взрослые и дети), конечный пользователь (больницы, травматологические центры, амбулаторные хирургические центры и другие), канал сбыта (прямые тендеры и розничные продажи) — тенденции отрасли и прогноз до 2030 года.

Анализ и размер рынка травматологических устройств на Ближнем Востоке и в Африке

Поскольку травматологические устройства неоднократно демонстрировали свою высокую эффективность при лечении переломов, вывихов, растяжений и ушибов, их рыночная стоимость растёт. В настоящее время проводятся различные исследования, которые, как ожидается, предоставят производителям конкурентное преимущество в разработке новых и инновационных травматологических устройств, а также откроют ряд других возможностей на рынке травматологических устройств.

По данным исследования рынка Data Bridge, объем рынка травматологических устройств, составивший в 2022 году 13,66 млрд долларов США, к 2030 году резко вырастет до 26,24 млрд долларов США, а среднегодовой темп роста в прогнозируемый период с 2022 по 2030 год, как ожидается, составит 8,50%. В дополнение к аналитическим данным о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные компанией Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ каналов поставок, анализ ценообразования и нормативно-правовую базу.

Объем и сегментация рынка травматологических устройств

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2023-2030 |

|

Базовый год |

2022 |

|

Исторические годы |

2021 (с возможностью настройки на 2015–2020 годы) |

|

Количественные единицы |

Выручка в млрд долларов США, объемы в единицах, цены в долларах США |

|

Охваченные сегменты |

Продукт (внутренние фиксаторы, внешние фиксаторы и другие), место хирургического вмешательства (нижние конечности и верхние конечности), тип ткани (твердые и мягкие ткани), тип материала (нерассасывающийся и биорассасывающийся), возраст пациента (взрослые и дети), конечный пользователь (больницы, травматологические центры, амбулаторные хирургические центры и другие), канал сбыта (прямые тендеры и розничные продажи) |

|

Охваченные страны |

Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальной Ближний Восток и Африка (БВСА) как часть Ближнего Востока и Африки (БВСА) |

|

Охваченные участники рынка |

Shanghai Kinetic Medical Co. Ltd (Китай), Weigao group (Китай), MicroPort Scientific Corporation (Китай), Orthofix US LLC (США), CONMED Corporation (США), Wright Medical Group NV (США), NuVasive, Inc (США), Corin Group (США), Enovis (США), OsteoMed (США), Invibio Ltd. (США), gpcmedical.com (США), Medtronic (Ирландия), Smith & Nephew (США), Integra LifeSciences (США), B. Braun SE (Германия), Stryker (США) |

|

Рыночные возможности |

|

Определение рынка

Травматологические устройства – это клиническая процедура, применяемая в травматологической помощи. К травматическим повреждениям, вызванным внешним воздействием, относятся переломы, вывихи, растяжения связок и сухожилий, а также ожоги. Эти инструменты особенно полезны при переломах длинных трубчатых костей. Травматологические устройства также предназначены для лечения суставов верхних и нижних конечностей, таких как колено, сустав, нога, позвоночник и другие.

Динамика рынка травматологических устройств

Водители

- Резкий рост численности пожилых людей по всему миру

Основной причиной является рост числа дорожно-транспортных происшествий. Ожидается, что число серьёзных переломов у пожилых людей, вызванных несчастными случаями и падениями, увеличится, что потребует использования фиксаторов переломов, что будет способствовать росту рынка.

- Увеличение стареющего населения

Старение населения, которое становится более подверженным переломам вследствие остеоартрита, рост распространенности остеопороза и технологические достижения, такие как использование ортобиологических продуктов и биоразлагаемых материалов, будут стимулировать развитие рынка. Кроме того, сектор будет развиваться благодаря росту числа дорожно-транспортных происшествий, спортивных травм и изменению образа жизни людей.

- Повреждения, вызванные травмой

Травмы включают переломы костей, а также повреждения тканей. Для лечения таких травм используются травматологические устройства, заменяющие поврежденную часть тела. Дорожно-транспортные происшествия являются причиной большого количества травм. Рынок развивается в связи с ростом числа таких случаев в развивающихся странах.

Возможности

- Повышенное внимание правительства к открытию и разработке новых лекарственных средств

Факторами, наиболее важными для роста выручки рынка, являются быстрое распространение COVID-19 по всему миру, стремительно расширяющийся круг пациентов, значительные изменения спроса и предложения медицинских решений во время вспышки COVID-19, рост популярности телемедицины и телемедицины, а также растущая потребность в передовых диагностических решениях, доступных непосредственно на месте оказания медицинской помощи. Увеличение государственного финансирования разработки вакцины против COVID-19, повышенное внимание правительства к открытию и разработке новых лекарственных препаратов, а также усиление внимания правительства к совершенствованию системы поставок медицинских услуг — все это способствует росту выручки на рынке.

Ограничения/Проблемы

- Высокая стоимость травматологических устройств

Высокая стоимость травматологических устройств, аллергия, связанная с устройствами внутренней фиксации, риск инфицирования, а также колебания цен и нехватка опытных специалистов, как ожидается, будут препятствовать расширению рынка. Более того, из-за проблем с совместимостью с пациентами и аллергией государственные органы не спешат утверждать материалы, используемые для производства травматологических устройств. Предполагается, что материалы, из которых изготавливаются эти имплантаты, должны быть биосовместимыми и высокоинертными. В результате получение разрешений на использование таких устройств для бизнеса затруднено.

В этом отчете о рынке травматологических устройств представлена подробная информация о последних разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии местных и местных игроков, анализе возможностей с точки зрения новых источников дохода, изменениях в рыночном регулировании, стратегическом анализе роста рынка, размере рынка, росте рынка по категориям, нишах и доминировании, одобрении продуктов, запуске продуктов, географическом расширении и технологических инновациях на рынке. Чтобы получить дополнительную информацию о рынке травматологических устройств, обратитесь в Data Bridge Market Research за аналитическим обзором. Наша команда поможет вам принять обоснованное рыночное решение для достижения роста.

Влияние COVID-19 на рынок травматологических устройств

Пандемия COVID-19 оказала значительное влияние на мировую экономику, и к 2020 году все отрасли испытали значительный спад. Бизнес значительно пострадал в результате нагрузки пандемии на учреждения здравоохранения, вынужденные сдерживать распространение болезни. Было зафиксировано, что многие лечебные и хирургические процедуры были остановлены или отложены навсегда на протяжении всей пандемии из-за несущественного характера операций по фиксации травм. В результате спрос на устройства для фиксации травм был низким в течение первых нескольких месяцев эпидемии, что ограничило рост отрасли. Более того, расширение многопрофильных больниц для предоставления надлежащей травматологической помощи, особенно на развивающихся рынках, таких как Индия, увеличит доход отрасли. Аналогичным образом, недорогие методы лечения, предоставляемые различными государственными организациями, будут действовать как значительный стимул для расширения рынка в странах с низким уровнем дохода.

Последние события

- В 2019 году компания Colfax Corporation приобрела DJO Global, Inc., частную инвестиционную компанию с несколькими подразделениями, включая производство корсетов и поддерживающих средств, хирургическое оборудование, средства по уходу за стопой, решения для здравоохранения, средства реабилитации и потребительские товары. Это приобретение позволит компании увеличить прибыль за счёт увеличения выручки.

- В 2019 году компания Medtronic приобрела Titan Spine. В результате этого приобретения портфель титановых межтеловых имплантатов и технологий обработки поверхностей позвоночника Medtronic расширился. Это также способствовало расширению ассортимента продукции компании для лечения травм.

Рынок травматологических устройств на Ближнем Востоке и в Африке

Рынок травматологических устройств сегментирован по типу, месту проведения операции и конечному пользователю. Рост в этих сегментах поможет вам проанализировать сегменты с низким ростом в отраслях и предоставит пользователям ценный обзор рынка и аналитику для принятия стратегических решений по определению основных рыночных приложений.

Тип

- Внутренние фиксаторы

- Пластины и винты

- Стержни и штифты

- Другие

- Внешние фиксаторы

- Одноплоскостные и двухплоскостные фиксаторы

- Круговые фиксаторы

- Гибридные фиксаторы

Хирургическое отделение

- Верхняя конечность

- Рука и запястье

- Плечо

- Рука

- Локоть

- Нижняя конечность

- Бедро и таз

- Голень

- Стопа и голеностоп

- Колено

- Бедро

Конечный пользователь

- Больницы

- Амбулаторные хирургические центры

Региональный анализ рынка травматологических устройств/информация

Проведен анализ рынка травматологических устройств, а также предоставлены сведения о размерах рынка и тенденциях по странам, типам, хирургическим участкам и конечным пользователям, как указано выше.

Страны, охваченные отчетом о рынке травматологических устройств, включают Саудовскую Аравию, ОАЭ, Южную Африку, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA).

Саудовская Аравия доминирует на рынке травматологических устройств Ближнего Востока и Африки благодаря большому количеству компаний, возможностям НИОКР и растущему внедрению малоинвазивных хирургических процедур.

В разделе отчета, посвященном отдельным странам, также рассматриваются факторы, влияющие на рынок, и изменения в регулировании рынка внутри страны, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочек создания стоимости в нисходящей и восходящей цепочке, технические тенденции и анализ пяти сил Портера, а также практические примеры, – вот лишь некоторые из показателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при анализе прогнозных данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с высокой или низкой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Рост инфраструктуры здравоохранения, установленная база и проникновение новых технологий

Рынок травматологических устройств также предоставляет подробный анализ роста расходов на капитальное оборудование в каждой стране, установленной базы различных видов продукции для рынка травматологических устройств, влияния технологий на кривые жизненной линии и изменений в нормативно-правовой базе здравоохранения и их влияния на рынок травматологических устройств. Данные доступны за период с 2011 по 2021 год.

Анализ конкурентной среды и доли рынка травматологических устройств

Конкурентная среда на рынке травматологических устройств представлена в подробностях по конкурентам. Включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта ассортимента продукции и доминирующие области применения. Представленные выше данные относятся только к рынку травматологических устройств, ориентированному на компании.

Некоторые из основных игроков, работающих на рынке травматологических устройств:

- Shanghai Kinetic Medical Co. Ltd (Китай)

- Группа Weigao (Китай)

- MicroPort Scientific Corporation (Китай)

- Orthofix US LLC (США)

- Корпорация CONMED (США)

- Wright Medical Group NV (США)

- NuVasive, Inc (США)

- Corin Group (США)

- Эновис (США)

- ОстеоМед (США)

- Invibio Ltd. (США)

- gpcmedical.com (США)

- Medtronic (Ирландия)

- Smith & Nephew (США)

- Integra LifeSciences (США)

- Б. Браун СЕ (Германия)

- Страйкер (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ТРАВМАТОЛОГИЧЕСКИХ УСТРОЙСТВ В СТРАНАХ БЛИЖНЕГО ВОСТОКА И АФРИКИ (MEA)

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2. Достижение размера рынка травматических устройств на Ближнем Востоке и в Африке (MEA)

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 РЫНОК ТРАВМАТОЛОГИЧЕСКИХ УСТРОЙСТВ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ (MEA): ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

8 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

9 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

9.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

9.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

9.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

9.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

9.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

9.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

9.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

9.3 СТАДИЯ РАЗВИТИЯ

9.4 СРОКИ И ВЕХИ

9.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

9.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

9.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

10. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

10.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

10.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

10.3. НОРМАТИВНЫЕ ДОКУМЕНТЫ

10.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

10.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

10.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

11 СТРУКТУРА ВОЗМЕЩЕНИЯ

12 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

13 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

13.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

13.2 КАПИТАЛЬНЫЕ РАСХОДЫ

13.3 Тенденции капитальных затрат

13.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

13.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

13.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

13.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

13.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

13.9 ПОЛИТИКА ГОСУДАРСТВА

13.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

14 РЫНОК ТРАВМАТОЛОГИЧЕСКИХ УСТРОЙСТВ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ (MEA), ПО ТИПУ ПРОДУКЦИИ

14.1 ОБЗОР

ПРИМЕЧАНИЕ: АНАЛИЗ РЫНОЧНОЙ СТОИМОСТИ, ОБЪЕМА И ASP БУДЕТ ПРЕДОСТАВЛЕН ДЛЯ ВСЕХ СЕГМЕНТОВ И ПОДСЕГМЕНТОВ ПРОДУКТА)

14.2 УСТРОЙСТВА ДЛЯ ТЕРАПЕВТИЧЕСКОЙ ПОМОЩИ

14.2.1 ВНУТРЕННИЕ ФИКСИРУЮЩИЕ УСТРОЙСТВА

14.2.1.1. ВИНТ

14.2.1.1.1 ПО ТИПУ

14.2.1.1.1.1 Компрессионные костные винты

14.2.1.1.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.2.1.1.1.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.1.1.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.2.1.1.1.2 ВИНТЫ ДЛЯ АРТРОДЕЗА

14.2.1.1.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.2.1.1.1.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.1.1.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.2.1.1.1.3 Шайбы для костных винтов

14.2.1.1.1.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.2.1.1.1.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.1.1.1.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.2.1.1.2 ПО ДЛИНЕ

14.2.1.1.2.1 1,5 ММ

14.2.1.1.2.2 2 ММ

14.2.1.1.2.3 2,7 ММ

14.2.1.1.2.4 3,5 ММ

14.2.1.1.2.5 ДРУГИЕ

14.2.1.1.3. ПО МАТЕРИАЛУ

14.2.1.1.3.1 БИОАБСОРБИРУЮЩИЕСЯ ВИНТЫ

14.2.1.1.3.2 НЕБИОРЕСОРБИРУЮЩИЕСЯ ВИНТЫ

14.2.1.1.4. ДРУГИЕ

14.2.1.2. ЗАБИВАНИЕ ГВОЗДЕЙ

14.2.1.2.1. СИСТЕМА ДЛЯ ФИКСАЦИИ БОЛЬШЕБЕРЦОВОЙ КОСТИ

14.2.1.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.2.1.2.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.1.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.2.1.2.2. СИСТЕМА ФИКСАЦИИ БЕДРЕННОЙ КОСТИ

14.2.1.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.2.1.2.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.1.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.2.1.2.3. ДРУГИЕ

14.2.1.2.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.2.1.2.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.1.2.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.2.1.3.ПЛАСТИНЫ

14.2.1.3.1. КОМПРЕССИОННЫЕ ПЛАСТИНЫ

14.2.1.3.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.2.1.3.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.1.3.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.2.1.3.2. ПЛАСТИНЫ ДЛЯ ОСТЕОТОМИИ

14.2.1.3.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.2.1.3.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.1.3.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.2.1.3.3. ПЛАСТИНЫ ДЛЯ АРТРОДЕЗА

14.2.1.3.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.2.1.3.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.1.3.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.2.1.3.4. ДРУГИЕ

14.2.1.4. СКОБЫ

14.2.1.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.2.1.4.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.1.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.2.1.5.ПРОВОДА

14.2.1.5.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.2.1.5.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.1.5.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.2.1.6. ШТАНГИ И ШТИФТЫ

14.2.1.6.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.2.1.6.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.1.6.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.2.1.7. ДРУГИЕ

14.2.2 Внешние фиксаторы

14.2.2.1. Односторонние и двусторонние внешние фиксаторы

14.2.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.2.2.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.2.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.2.2.2. ЦИРКУЛЯРНЫЕ ФИКСАТОРЫ

14.2.2.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.2.2.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.2.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.2.2.3. ГИБРИДНЫЕ ФИКСАТОРЫ

14.2.2.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.2.2.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.2.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.2.2.3.4. ДРУГИЕ

14.2.3 Внутрикостные устройства

14.2.3.1. РУКОВОДСТВО

14.2.3.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.2.3.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.3.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.2.3.2. ПОЛУАВТОМАТИЗИРОВАННЫЙ

14.2.3.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.2.3.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.3.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.2.3.3. АВТОМАТИЗИРОВАННЫЙ

14.2.3.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.2.3.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.2.3.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.3 УСТРОЙСТВА ДЛЯ ЭНДОПЛАСТИКИ ПЛЕЧЕВОГО СУСТАВА

14.3.1 ПО ТИПУ

14.3.1.1. Эндопротезирование плечевого сустава с использованием имплантатов для восстановления поверхности

14.3.1.1.1. ШЛИФОВАЛЬНАЯ ГОЛОВКА

14.3.1.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.3.1.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.3.1.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.3.1.1.2. ПЛЕЧЕВАЯ ЧАШКА

14.3.1.1.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.3.1.1.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.3.1.1.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.3.1.1.3. ПЛЕЧЕВОЙ СТЕЛЛАЖ

14.3.1.1.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.3.1.1.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.3.1.1.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.3.1.1.4. ЭКСЦЕНТР

14.3.1.1.4.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.3.1.1.4.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.3.1.1.4.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.3.1.1.5. Суставная впадина

14.3.1.1.5.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.3.1.1.5.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.3.1.1.5.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.3.1.1.6. ВИНТЫ С КОРПУСОМ

14.3.1.1.6.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.3.1.1.6.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.3.1.1.6.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.3.1.1.7. ДРУГОЕ

14.3.1.2. ТРАВМАТИЧЕСКИЕ УСТРОЙСТВА ДЛЯ ЭНДОПРОТЕЗИРОВАНИЯ ПЛЕЧЕВОГО СУСТАВА

14.3.1.2.1. ИНСТРУМЕНТЫ STEM

14.3.1.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.3.1.2.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.3.1.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.3.1.2.2. ПРЕСС-ИНСТРУМЕНТЫ

14.3.1.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.3.1.2.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.3.1.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.3.1.2.3. Инструменты для введения суставной впадины

14.3.1.2.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.3.1.2.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.3.1.2.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.3.1.2.4. ДРУГОЕ

14.3.1.3. ПЛАТФОРМЕННЫЕ СИСТЕМЫ ДЛЯ ЭНДОПЛАСТИКИ ПЛЕЧЕВОГО СУСТАВА

14.3.2 ПО ПРОЦЕДУРЕ

14.3.2.1. ЧАСТИЧНОЕ ЭНДОПРОТЕЗИРОВАНИЕ ПЛЕЧЕВОГО СУСТАВА

14.3.2.1.1. ЧАСТИЧНАЯ ПОВЕРХНОСТЬ

14.3.2.1.2. Полушлифовка

14.3.2.1.3. ЧАСТИЧНАЯ СРЕДНЯЯ ГОЛОВКА

14.3.2.1.4. Полуцилиндр со штоком

14.3.2.2. Полное эндопротезирование плечевого сустава

14.3.2.2.1. ОБЩАЯ СРЕДНЯЯ ГОЛОВКА

14.3.2.2.2. ОБЩИЙ УСЛОВНЫЙ

14.3.2.2.3. ОБЩИЙ РЕВЕРС

14.3.2.3. РЕВИЗИОННОЕ ЭНДОПРОТЕЗИРОВАНИЕ ПЛЕЧЕВОГО СУСТАВА

14.4 УСТРОЙСТВА ДЛЯ ЭНДОПЛАСТИКИ СТОПЫ И ГОЛЕНОСУСТАВА

14.4.1 УСТРОЙСТВА ВНУТРЕННЕЙ ФИКСАЦИИ

14.4.1.1. ПЛИТЫ

14.4.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.4.1.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.4.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.4.1.2. ВИНТ

14.4.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.4.1.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.4.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.4.1.3. НАРАЩИВАЕМЫЕ ГВОЗДИ

14.4.1.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.4.1.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.4.1.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.4.1.4. ПРОВОДА И ШТЫРИ

14.4.1.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.4.1.4.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.4.1.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.4.1.5. ИНТРАМЕДУЛЛЯРНЫЙ ИМПЛАНТАТ

14.4.1.5.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.4.1.5.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.4.1.5.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.4.1.6. СИСТЕМА ФИКСАЦИИ МОЛОТКОВОЙ ДЕФОРМАЦИИ

14.4.1.6.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.4.1.6.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.4.1.6.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.4.1.7. СИСТЕМА ФИКСАЦИИ СКОБЫ

14.4.1.7.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.4.1.7.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.4.1.7.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.4.1.8. ДРУГОЕ

14.4.2 ВНЕШНИЕ ФИКСИРУЮЩИЕ УСТРОЙСТВА

14.4.2.1. КОЛЬЦЕВЫЕ ФИКСАТОРЫ ЛОДЫЖКИ

14.4.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.4.2.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.4.2.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.4.2.2. ОДНОСТОРОННИЕ ФИКСАТОРЫ

14.4.2.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.4.2.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.4.2.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.4.2.3. ГИБРИДНЫЕ ФИКСАТОРЫ

14.4.2.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.4.2.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.4.2.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.4.2.4. OTEHR

14.4.3 СУСТАВНОЙ ИМПЛАНТАТ

14.4.3.1. Имплантат голеностопного сустава

14.4.3.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.4.3.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.4.3.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.4.3.2. Имплантат подтаранного сустава

14.4.3.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.4.3.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.4.3.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.4.3.3. Фаланговые имплантаты

14.4.3.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.4.3.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.4.3.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.4.3.4. ДРУГОЕ

14.4.4 ПРОТЕЗЫ

14.4.4.1. ПРОТЕЗЫ С ПЛОСКИМ СУСТАВОМ И ПЯТКОЙ

14.4.4.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.4.4.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.4.4.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.4.4.2. ОДИНОЧНЫЕ ПРОТЕЗЫ ДЛЯ ЛОДЫЖКИ

14.4.4.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.4.4.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.4.4.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.4.4.3. МНОГООСНЫЕ ПРОТЕЗЫ

14.4.4.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.4.4.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.4.4.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.4.4.4. ДИНАМИЧЕСКИЕ РЕАКТИВНЫЕ ПРОТЕЗЫ, НАКОПЛЯЮЩИЕ ЭНЕРГИЮ

14.4.4.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.4.4.4.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.4.4.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.4.4.5. ПРОТЕЗЫ С МИКРОПРОЦЕССОРНЫМ УПРАВЛЕНИЕМ

14.5 БИОПРЕПАРАТЫ

14.5.1 Костная трансплантация

14.5.1.1. АЛЛОТРАНСПЛАНТАТ

14.5.1.1.1. ДЕМИНЕРАЛИЗОВАННЫЙ КОСТНЫЙ МАТРИК

14.5.1.1.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.5.1.1.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.5.1.1.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.5.1.1.2. ЖИЗНЕСПОСОБНЫЙ КОСТНЫЙ МАТРИК

14.5.1.1.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.5.1.1.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.5.1.1.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.5.1.1.3. ДРУГОЕ

14.5.1.2. СИНТЕТИЧЕСКИЙ

14.5.1.2.1.КЕРАМИКА

14.5.1.2.1.1 HAP

14.5.1.2.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.5.1.2.1.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.5.1.2.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.5.1.2.1.2 Β-TCP

14.5.1.2.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.5.1.2.1.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.5.1.2.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.5.1.2.1.3 Α-TCP

14.5.1.2.1.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.5.1.2.1.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.5.1.2.1.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.5.1.2.1.4 ДВУХФАЗНЫЕ ФОСФАТЫ КАЛЬЦИЯ (БФК)

14.5.1.2.1.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.5.1.2.1.4.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.5.1.2.1.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.5.1.2.1.5 ДРУГИЕ

14.5.1.2.2. КОМПОЗИТЫ

14.5.1.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.5.1.2.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.5.1.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.5.1.2.3.ПОЛИМЕРЫ

14.5.1.2.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.5.1.2.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.5.1.2.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.5.1.2.4. Костные морфогенные белки (КМП)

14.5.1.2.4.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.5.1.2.4.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.5.1.2.4.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.5.1.2.5. ДРУГОЕ

14.5.2 БЕСКЛЕТОЧНЫЙ ДЕРМАЛЬНЫЙ МАТРИКС

14.5.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.5.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.5.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.5.3 Клин костного аллотрансплантата

14.5.3.1. УНИКОРТАЛ

14.5.3.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.5.3.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.5.3.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.5.3.2. ТРИКОРТАЛ

14.5.3.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.5.3.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.5.3.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.5.4 НЕРВНЫЕ ПРОВОДНИКИ И ОБЕРТКИ

14.5.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.5.4.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.5.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.5.5 ВАЛ

14.5.5.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.5.5.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.5.5.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.5.6 ЧИПСЫ

14.5.6.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.5.6.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.5.6.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.5.7 ДРУГОЕ

14.6 ДРУГОЕ

14.6.1 Костные клеи

14.6.1.1. Костный цемент

14.6.1.1.1 ПО ТИПУ

14.6.1.1.1.1 ПОЛИМЕТИЛМЕТАКРИЛАТНЫЙ (ПММА) ЦЕМЕНТ

14.6.1.1.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.6.1.1.1.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.6.1.1.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.6.1.1.1.2 КАЛЬЦИЙФОСФАТНЫЙ ЦЕМЕНТ (КФЦ)

14.6.1.1.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.6.1.1.1.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.6.1.1.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.6.1.1.1.3 СТЕКЛОПЛИАЛКЕНОАТНЫЙ ЦЕМЕНТ (ГПЦ)

14.6.1.1.1.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

14.6.1.1.1.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.6.1.1.1.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.6.1.1.1.4 ДРУГИЕ

14.6.1.1.2. ПО НАГРУЗКЕ

14.6.1.1.2.1 Костный цемент с антибиотиками

14.6.1.1.2.2 Костный цемент без антибиотиков

14.6.1.2. Костный клей

14.6.1.2.1. НАТУРАЛЬНЫЙ КОСТНЫЙ КЛЕЙ

14.6.1.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.6.1.2.1.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.6.1.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

14.6.1.2.2. СИНТЕТИЧЕСКИЙ КОСТНЫЙ КЛЕЙ

14.6.1.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

14.6.1.2.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

14.6.1.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

15 РЫНОК ТРАВМАТОЛОГИЧЕСКИХ УСТРОЙСТВ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ (MEA), ПО МАТЕРИАЛАМ

15.1 ОБЗОР

15.2 БИО-РАСПЫЛЯЕМЫЙ

15.2.1 ПОЛИМЕР ОЛИМОЛОЧНОЙ КИСЛОТЫ

15.2.2 ПОЛИМЕРЫ ПОЛИГЛИКОЛЕНОВОЙ КИСЛОТЫ

15.2.3 ДРУГИЕ

15.3 НЕРАСПЫЛЯЕМЫЕ

15.3.1 ТИТАН

15.3.2 НЕРЖАВЕЮЩАЯ СТАЛЬ

15.3.3 ДРУГИЕ

16 БЛИЖНИЙ ВОСТОК И АФРИКА (MEA) РЫНОК ТРАВМАТОЛОГИЧЕСКИХ УСТРОЙСТВ, ПО ХИРУРГИЧЕСКИМ УЧАСТКАМ

16.1 ОБЗОР

16.2 ВЕРХНИЕ КОНЕЧНОСТИ

16.2.1 ПЛЕЧО

16.2.2 КИСТЬ И ЗАПЯСТЬЕ

16.2.3 ЧЕЛЮСТНО-ЛИЦЕВАЯ

16.2.4 ЛОКОТЬ

16.2.5 АРМ

16.2.6 ДРУГИЕ

16.3 НИЖНИЕ КОНЕЧНОСТИ

16.3.1 ХИП

16.3.2 БЕДРО

16.3.3 КОЛЕНО

16.3.4 НОГА

16.3.5 Лодыжка

16.3.6 ФУТ

16.3.7 ДРУГИЕ

17 РЫНОК ТРАВМАТОЛОГИЧЕСКИХ УСТРОЙСТВ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ (MEA), ПО ТИПУ ТРАВМЫ

17.1 ОБЗОР

17.2 ВЫВИХИ

17.3 Эндопротезирование суставов и переломы

17.4 ЗАБОЛЕВАНИЯ НЕРВОВ И ПОВРЕЖДЕНИЯ МЯГКИХ ТКАНЕЙ

17.5 ДРУГИЕ

18 РЫНОК ТРАВМАТОЛОГИЧЕСКИХ УСТРОЙСТВ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ (MEA), ПО ТИПУ ПАЦИЕНТА

18.1 ОБЗОР

18.2 ПЕДИАТРИЯ

18.2.1 МУЖСКОЙ

18.2.2 ЖЕНСКИЙ

18.3 ВЗРОСЛЫЙ

18.3.1 МУЖСКОЙ

18.3.2 ЖЕНСКИЙ

18.4 ГЕРИАТРИЧЕСКИЙ

18.4.1 МУЖСКОЙ

18.4.2 ЖЕНСКИЙ

19 РЫНОК ТРАВМАТОЛОГИЧЕСКИХ УСТРОЙСТВ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ (MEA), ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

19.1 ОБЗОР

19.2 БОЛЬНИЦЫ

19.2.1 ПО ТИПУ

19.2.1.1. ОБЩЕСТВЕННОСТЬ

19.2.1.2. ЧАСТНЫЙ

19.2.2 ПО УРОВНЮ

19.2.2.1. УРОВЕНЬ 1

19.2.2.2. УРОВЕНЬ 2

19.2.2.3. УРОВЕНЬ 3

19.3 ТРАВМАТОЛОГИЧЕСКИЕ ЦЕНТРЫ

19.4 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

19.5 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

19.6 ДРУГОЕ

20 РЫНОК ТРАВМАТОЛОГИЧЕСКИХ УСТРОЙСТВ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ (MEA), ПО КАНАЛУ СБЫТА

20.1 ОБЗОР

20.2 ПРЯМЫЕ ТЕНДЕРЫ

20.3 РОЗНИЧНЫЕ ПРОДАЖИ

20.3.1 ОНЛАЙН-ПРОДАЖИ

20.3.2 ОФФЛАЙН-ПРОДАЖИ

20.4 ДРУГИЕ

21 РЫНОК ТРАВМАТОЛОГИЧЕСКИХ УСТРОЙСТВ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ (MEA) АНАЛИЗ РЫНКА, SWOT И DBMR

22 БЛИЖНИЙ ВОСТОК И АФРИКА (MEA) РЫНОК ТРАВМАТОЛОГИЧЕСКИХ УСТРОЙСТВ, КОМПАНИЯ ЛАНДШАФТ

22.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА (MEA)

22.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

22.3 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

22.4 РАСШИРЕНИЯ

22.5 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

22.6 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

23 РЫНОК ТРАВМАТОЛОГИЧЕСКИХ УСТРОЙСТВ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ (MEA), ПО РЕГИОНАМ

РЫНОК ТРАВМАТОЛОГИЧЕСКИХ УСТРОЙСТВ БЛИЖНЕГО ВОСТОКА И АФРИКИ (MEA), (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

23.1 БЛИЖНИЙ ВОСТОК И АФРИКА

23.1.1 ЮЖНАЯ АФРИКА

23.1.2 ЕГИПЕТ

23.1.3 БАХРЕЙН

23.1.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

23.1.5 КУВЕЙТ

23.1.6 ОМАН

23.1.7 КАТАР

23.1.8 САУДОВСКАЯ АРАВИЯ

23.1.9 ОСТАЛЬНЫЕ СТРАНЫ МИД

23.2 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

24 РЫНОК ТРАВМАТОЛОГИЧЕСКИХ УСТРОЙСТВ БЛИЖНЕГО ВОСТОКА И АФРИКИ (MEA), ПРОФИЛЬ КОМПАНИИ

24.1 МИРОВЫЕ КОМПАНИИ

24.1.1 СТРАЙКЕР

24.1.1.1 ОБЗОР КОМПАНИИ

24.1.1.2. АНАЛИЗ ДОХОДОВ

24.1.1.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.1.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.1.1.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.2 ЗАМЕСТИТЕЛЬНЫЕ СИНТЕЗЫ (ДЖОНСОН И ДЖОНСОН)

24.1.2.1. ОБЗОР КОМПАНИИ

24.1.2.2. АНАЛИЗ ДОХОДОВ

24.1.2.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.2.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.1.2.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.3 ЦИММЕР БИОМЕТ

24.1.3.1. ОБЗОР КОМПАНИИ

24.1.3.2. АНАЛИЗ ДОХОДОВ

24.1.3.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.3.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.1.3.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.4 МЕДТРОНИКС

24.1.4.1. ОБЗОР КОМПАНИИ

24.1.4.2. АНАЛИЗ ДОХОДОВ

24.1.4.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.4.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.1.4.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.5 АРТРЕКС, ИНК.

24.1.5.1. ОБЗОР КОМПАНИИ

24.1.5.2. АНАЛИЗ ДОХОДОВ

24.1.5.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.5.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.1.5.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.6 СМИТ+ПЛЕМЯННИК

24.1.6.1. ОБЗОР КОМПАНИИ

24.1.6.2. АНАЛИЗ ДОХОДОВ

24.1.6.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.6.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.1.6.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.7 ГЛОБУС МЕДИКАЛ

24.1.7.1. ОБЗОР КОМПАНИИ

24.1.7.2. АНАЛИЗ ДОХОДОВ

24.1.7.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.7.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.1.7.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.8 ОРТОМЕД

24.1.8.1. ОБЗОР КОМПАНИИ

24.1.8.2. АНАЛИЗ ДОХОДОВ

24.1.8.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.8.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.1.8.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.9 DJO, ООО

24.1.9.1. ОБЗОР КОМПАНИИ

24.1.9.2. АНАЛИЗ ДОХОДОВ

24.1.9.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.9.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.1.9.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.10 Б. БРАУН СЕ

24.1.10.1. ОБЗОР КОМПАНИИ

24.1.10.2. АНАЛИЗ ДОХОДОВ

24.1.10.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.10.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.1.10.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.11 ЗИМЕД МЕДИКАЛ

24.1.11.1. ОБЗОР КОМПАНИИ

24.1.11.2. АНАЛИЗ ДОХОДОВ

24.1.11.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.11.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.1.11.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.12 КОРПОРАЦИЯ «ИНТЕГРА ЛАЙФСАНКШНЗ»

24.1.12.1. ОБЗОР КОМПАНИИ

24.1.12.2. АНАЛИЗ ДОХОДОВ

24.1.12.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.12.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.1.12.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.13 БИОРЕТЕК ГМБХ

24.1.13.1. ОБЗОР КОМПАНИИ

24.1.13.2. АНАЛИЗ ДОХОДОВ

24.1.13.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.13.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.1.13.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.1.14 ORTHOFIX MEDICAL INC.

24.1.14.1. ОБЗОР КОМПАНИИ

24.1.14.2. АНАЛИЗ ДОХОДОВ

24.1.14.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.14.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.1.14.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.2 МЕСТНЫЕ КОМПАНИИ

24.2.1 РЕНИШАУ ПЛС.

24.2.1.1 ОБЗОР КОМПАНИИ

24.2.1.2. АНАЛИЗ ДОХОДОВ

24.2.1.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.1.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.2.1.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.2.2 ТСТ

24.2.2.1. ОБЗОР КОМПАНИИ

24.2.2.2. АНАЛИЗ ДОХОДОВ

24.2.2.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.2.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.2.2.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.2.3 СЕРДЖИФАРМ ЛИМИТЕД

24.2.3.1. ОБЗОР КОМПАНИИ

24.2.3.2. АНАЛИЗ ДОХОДОВ

24.2.3.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.3.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.2.3.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.2.4 БЭЙРДМЕД

24.2.4.1. ОБЗОР КОМПАНИИ

24.2.4.2. АНАЛИЗ ДОХОДОВ

24.2.4.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.4.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.2.4.5. ПОСЛЕДНИЕ СОБЫТИЯ

24.2.5 ORTHO-SOL DEVELOPMENT (PTY) LTD

24.2.5.1. ОБЗОР КОМПАНИИ

24.2.5.2. АНАЛИЗ ДОХОДОВ

24.2.5.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.5.4. ПОРТФЕЛЬ ПРОДУКТОВ

24.2.5.5. ПОСЛЕДНИЕ СОБЫТИЯ

25 ОТЧЕТОВ

26 ЗАКЛЮЧЕНИЕ

27 АНКЕТА

28 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.