Middle East And Africa Ultrasound Imaging Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.59 Billion

USD

2.94 Billion

2025

2033

USD

1.59 Billion

USD

2.94 Billion

2025

2033

| 2026 –2033 | |

| USD 1.59 Billion | |

| USD 2.94 Billion | |

| % | |

|

Сегментация рынка ультразвуковых приборов Ближнего Востока и Африки, по формату массива (фазированный массив, линейный массив, изогнутый линейный массив и другие), дисплей устройства (цветные ультразвуковые устройства, черно-белые (B / W) ультразвуковые устройства), переносимость устройства (тележки / тележки, компактные / портативные ультразвуковые устройства, стационарные ультразвуковые устройства и точечные ультразвуковые устройства), технология (диагностическая ультразвуковая и терапевтическая ультразвуковая аппаратура), применение (радиология / общая визуализация, акушерство и гинекология, сердечно-сосудистая, гастроэнтерология, сосудистая, урологическая, ортопедическая и костно-мышечная, управление болью, отделение неотложной помощи, критическая помощь и другие), конечный пользователь (больницы, хирургические центры, исследовательские и академические центры, центры амбулаторной помощи, диагностические центры и другие), канал распределения (прямой тендер, сторонние дистрибьюторы и розничные продажи) Отраслевые тенденции и прогноз до 2033 года

Ультразвуковые устройства визуализации Ближнего Востока и АфрикиРазмер рынка

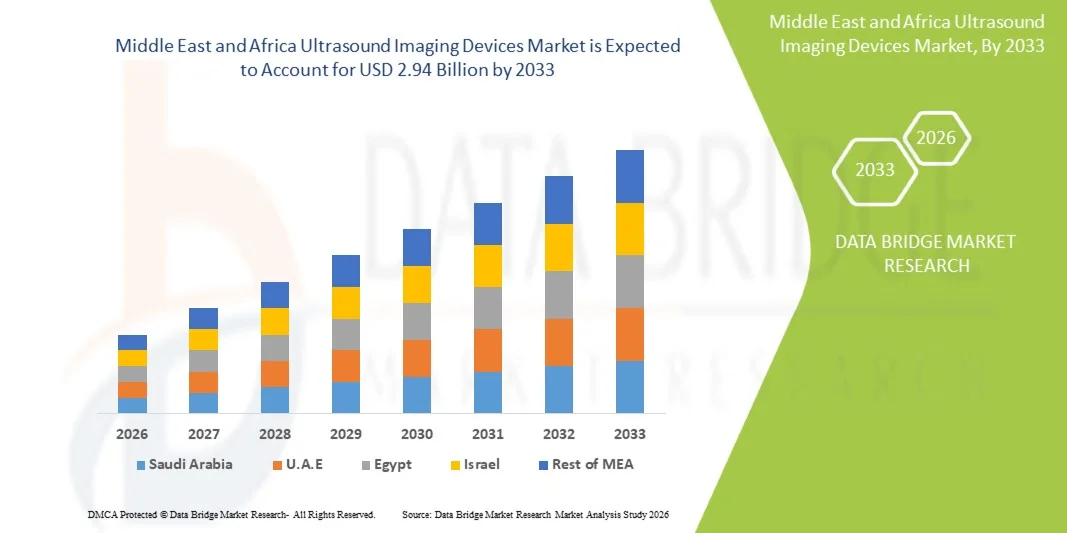

- Размер рынка ультразвуковых приборов на Ближнем Востоке и в Африке был оценен1,59 млрд долларов в 2025 годуОжидается, что он достигнет2,94 млрд долларов к 2033 годув aCAGR 8.00%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен ростом распространенности хронических заболеваний, увеличением потребностей в уходе за матерью и плодом и расширением использования ультразвуковых систем в диагностике в чрезвычайных ситуациях и пунктах оказания медицинской помощи в больницах и диагностических центрах.

- Кроме того, растущее развитие инфраструктуры здравоохранения, правительственные инициативы по улучшению доступа к диагностической визуализации и переход к портативным ультразвуковым устройствам с поддержкой искусственного интеллекта значительно ускоряют освоение рынка в регионе.

Ультразвуковые устройства визуализации Ближнего Востока и АфрикиАнализ рынка

- Ультразвуковые устройства визуализации, предлагающие неинвазивную диагностическую визуализацию в режиме реального времени для широкого спектра клинических применений, становятся важными инструментами в современных системах здравоохранения на Ближнем Востоке и в Африке из-за их безопасности, портативности и расширения использования в первичных, неотложных и специализированных учреждениях здравоохранения.

- Растущий спрос на устройства для ультразвуковой визуализации в первую очередь обусловлен растущим бременем хронических и связанных с образом жизни заболеваний, растущими потребностями в области здравоохранения матери и новорожденного и расширением внедрения ультразвука в больницах и диагностических центрах.

- Саудовская Аравия доминировала на рынке ультразвуковых устройств с самой большой долей дохода в 32,6% в 2025 году, поддерживаемой передовой инфраструктурой больниц, сильными государственными инвестициями в здравоохранение в рамках национальных программ трансформации и быстрым внедрением высококачественных технологий диагностической визуализации.

- Ожидается, что Нигерия станет самой быстрорастущей страной на рынке ультразвуковых устройств в течение прогнозируемого периода из-за улучшения доступа к здравоохранению, роста инвестиций в диагностическую инфраструктуру и увеличения развертывания портативных и экономически эффективных ультразвуковых систем в городских и сельских учреждениях ухода.

- Сегмент ультразвуковых устройств на основе Trolley / Cart доминировал на рынке с существенной долей 54,1% в 2025 году, что обусловлено его превосходной производительностью визуализации, широкой клинической применимостью и широким использованием в больницах и передовых диагностических учреждениях.

Сфера охвата иСегментация рынка ультразвуковых устройств на Ближнем Востоке и в Африке

|

Атрибуты |

Ультразвуковые устройства визуализации Ближнего Востока и АфрикиОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Расширение портативных и портативных ультразвуковых устройств для диагностики в пунктах неотложной помощи, в сельских и домашних условиях • Расширение интеграции ультразвуковой визуализации на основе ИИ для автоматизированной диагностики |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Ближневосточный и африканский рынки ультразвуковых устройств

«Растущее внедрение систем искусственного интеллекта и портативных изображений»

- Значительной и ускоряющейся тенденцией на рынке ультразвуковых устройств на Ближнем Востоке и в Африке является интеграция искусственного интеллекта (ИИ) с передовыми системами визуализации и быстрый переход к портативным и портативным ультразвуковым устройствам для гибкого диагностического использования.

- Например, ультразвуковые платформы с поддержкой искусственного интеллекта GE HealthCare все чаще используются в больницах Саудовской Аравии и ОАЭ для повышения точности интерпретации изображений и сокращения времени сканирования в критических ситуациях.

- Интеграция ИИ в ультразвуковые системы позволяет автоматизировать анализ изображений, улучшить обнаружение поражения и поддержку клинических решений в режиме реального времени, помогая радиологам и клиницистам достигать более быстрых и точных диагнозов в условиях здравоохранения большого объема.

- Кроме того, растущее внедрение портативных и портативных ультразвуковых устройств позволяет врачам выполнять визуализацию у постели и в пункте оказания медицинской помощи в отделениях неотложной помощи, машинах скорой помощи и отдаленных клиниках, значительно улучшая доступ к диагностической помощи.

- Более широкое внедрение технологий 3D и 4D ультразвуковой визуализации еще больше повышает диагностическую точность в акушерстве, кардиологии и онкологии, поддерживая более подробные и точные клинические оценки.

- Эта тенденция к интеллектуальным, компактным и подключенным ультразвуковым системам меняет диагностические рабочие процессы, обеспечивая более быстрое принятие решений, повышение эффективности рабочего процесса и более широкую доступность в городских и сельских учреждениях здравоохранения.

- Спрос на портативные устройства ультразвуковой визуализации с искусственным интеллектом быстро растет в больницах и диагностических центрах, поскольку поставщики медицинских услуг все чаще отдают приоритет скорости, точности и доступности в доставке пациентов.

Ультразвуковые приборы Ближнего Востока и Африки Динамика рынка

водитель

«Рост бремени хронических заболеваний и расширение диагностической инфраструктуры»

- Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые расстройства, рак и заболевания печени, наряду с растущими потребностями в материнском и неонатальном здравоохранении, является основным фактором для внедрения ультразвуковых изображений на Ближнем Востоке и в Африке.

- Например, в апреле 2025 года Саудовская Аравия расширила свою национальную сеть больниц в рамках программы Vision 2030, увеличив закупки передовых диагностических систем визуализации, включая ультразвуковые устройства, для укрепления возможностей раннего выявления заболеваний.

- По мере улучшения программ информирования и скрининга пациентов ультразвуковая визуализация все чаще используется для ранней диагностики, мониторинга и лечения, предлагая безопасное и экономически эффективное решение для визуализации по сравнению с другими методами.

- Кроме того, государственные инвестиции в инфраструктуру здравоохранения и расширение частных диагностических центров значительно улучшают доступ к услугам визуализации среди городского и полугородского населения.

- Растущее внедрение телеультразвуковых решений позволяет проводить дистанционную диагностику и консультации специалистов в недостаточно обслуживаемых областях, улучшая доступ к качественным медицинским услугам.

- Расширение использования ультразвука в программах профилактического медицинского скрининга для ухода за матерью и оценки сердечно-сосудистой системы еще больше усиливает спрос на рутинную диагностику во всем регионе.

- Растущее предпочтение неинвазивных методов визуализации в режиме реального времени и растущая интеграция ультразвуковых систем в условиях чрезвычайной ситуации и первичной медико-санитарной помощи являются ключевыми факторами, способствующими росту рынка в регионе.

Сдержанность/вызов

«Высокая стоимость оборудования и нехватка квалифицированных специалистов по радиологии»

- Опасения, связанные с высокой стоимостью современных систем ультразвуковой визуализации и ограниченной доступностью квалифицированных радиологов и снографов, представляют собой серьезную проблему для более широкого проникновения на рынок в нескольких странах Ближнего Востока и Африки.

- Например, медицинские учреждения в нескольких африканских странах по-прежнему полагаются на базовые ультразвуковые системы из-за бюджетных ограничений, ограничивающих доступ к передовым функциям визуализации, таким как диагностика на основе ИИ и 3D / 4D-визуализация.

- Решение проблем доступности с помощью экономически эффективных портативных устройств и гибких моделей финансирования имеет решающее значение для расширения внедрения, особенно в системах общественного здравоохранения и сельских медицинских центрах.

- Кроме того, нехватка квалифицированных специалистов, способных работать с передовыми ультразвуковыми системами и интерпретировать сложные результаты визуализации, ограничивает эффективное использование этих технологий во многих медицинских учреждениях.

- Ограниченная доступность программ непрерывного медицинского обучения в сельских системах здравоохранения еще больше увеличивает разрыв в навыках, замедляя внедрение передовых технологий визуализации.

- Зависимость от импортного высококачественного ультразвукового оборудования во многих странах также увеличивает эксплуатационные расходы, создавая дополнительное финансовое давление на поставщиков медицинских услуг.

- Преодоление этих проблем за счет развития доступных технологий, активизации инициатив по обучению и расширения рабочей силы здравоохранения при поддержке правительства будет иметь жизненно важное значение для устойчивого роста рынка.

Сфера охвата рынка ультразвуковых приборов на Ближнем Востоке и в Африке

Рынок сегментирован на основе формата массива, отображения устройства, переносимости устройства, технологии, приложения, конечного пользователя и канала распространения.

- Формат Array

На основе формата массива рынок устройств ультразвуковой визуализации сегментирован на фазированный массив, линейный массив, изогнутый линейный массив и другие. Сегмент изогнутых линейных массивов доминировал на рынке с самой большой долей дохода в 41,8% в 2025 году, что обусловлено его широким использованием в абдоминальной, акушерской и гинекологической визуализации в больницах и диагностических центрах на Ближнем Востоке и в Африке. Его способность обеспечивать более глубокое проникновение тканей и широкое поле зрения делает его очень подходящим для общих применений визуализации. Больницы предпочитают изогнутые массивные зонды из-за их универсальности в обычных обследованиях и экстренной диагностике. Кроме того, экономическая эффективность и широко распространенная доступность еще больше укрепляют ее доминирование в системах общественного здравоохранения. Активное внедрение программ материнского здравоохранения и инициатив по дородовому скринингу также вносит значительный вклад в лидерство на рынке. Сегмент продолжает извлекать выгоду из растущего спроса на многоцелевые зонды для визуализации в условиях ограниченных ресурсов здравоохранения.

Ожидается, что в сегменте фазированных массивов будет наблюдаться самый быстрый рост на 8,6% с 2026 по 2033 год, что обусловлено увеличением использования в сердечно-сосудистых и критических областях. Эти зонды очень эффективны при визуализации через узкие акустические окна, что делает их идеальными для оценки сердечной деятельности в чрезвычайных ситуациях и в условиях интенсивной терапии. Растущая распространенность сердечно-сосудистых заболеваний в таких странах, как Саудовская Аравия и Южная Африка, ускоряет спрос. Компактный дизайн и возможности визуализации в реальном времени делают их пригодными для портативных ультразвуковых систем. Растущее внедрение диагностики в пунктах оказания медицинской помощи еще больше стимулирует рост в городских больницах. Технологические достижения, повышающие разрешение изображения, также способствуют более быстрому проникновению на рынок.

- Дисплей устройства

На основе дисплея устройства рынок сегментирован на цветные ультразвуковые устройства и черно-белые (B/W) ультразвуковые устройства. Сегмент цветных ультразвуковых устройств доминировал на рынке с самой большой долей дохода 76,3% в 2025 году, что обусловлено превосходной четкостью изображения и расширенными диагностическими возможностями в нескольких клинических приложениях. Эти системы широко используются в акушерских, кардиологических и радиологических отделениях в больницах третичного ухода. Растущий спрос на точную визуализацию кровотока в реальном времени с использованием доплеровской визуализации является основным фактором роста. Поставщики медицинских услуг предпочитают цветовые системы из-за повышения доверия к диагностике и снижения частоты ошибок. Государственные инвестиции в модернизацию больничной инфраструктуры еще больше способствуют внедрению новых технологий. Увеличение использования в диагностике сложных заболеваний также поддерживает доминирование сегмента. Постоянные технологические усовершенствования укрепляют их лидирующие позиции на рынке.

Ожидается, что в сегменте ультразвуковых устройств для черно-белых (B/W) будет наблюдаться самый быстрый рост на 7,2% с 2026 по 2033 год, что обусловлено растущим спросом в условиях здравоохранения с низкими ресурсами. Эти устройства широко используются в сельских клиниках и небольших диагностических центрах из-за их доступности. Расширение программ скрининга материнского здоровья в Африке повышает спрос на базовые решения для визуализации. Их низкая стоимость обслуживания делает их привлекательными для бюджетных систем здравоохранения. Расширение инфраструктуры первичной медико-санитарной помощи способствует дальнейшему росту. Несмотря на ограниченные расширенные возможности, они остаются необходимыми для основных диагностических приложений.

- Портативность устройств

На основе переносимости устройства рынок сегментирован на тележки / тележки на основе ультразвуковых устройств, компактных / портативных ультразвуковых устройств, стационарных ультразвуковых устройств и точек обслуживания ультразвуковых устройств. Сегмент ультразвуковых устройств на основе тележек и тележек доминировал на рынке с самой большой долей дохода 54,1% в 2025 году, что обусловлено их высокой производительностью визуализации и широким использованием в больницах и диагностических центрах. Эти системы являются предпочтительными для детальной диагностической визуализации в отделениях радиологии и кардиологии. Их способность поддерживать несколько преобразователей повышает клиническую гибкость. Широкое использование в больницах высшего звена в Саудовской Аравии и ОАЭ усиливает доминирование сегмента. Высокая надежность и расширенные возможности визуализации делают их стандартным выбором в существующих медицинских учреждениях. Непрерывная модернизация инфраструктуры больниц еще больше усиливает внедрение.

Ожидается, что сегмент компактных / портативных ультразвуковых устройств будет наблюдать самый быстрый рост на 9,3% с 2026 по 2033 год, что обусловлено растущим спросом на мобильность и диагностику в пунктах обслуживания. Эти устройства широко используются в неотложной медицине, амбулаторной помощи и сельских медицинских учреждениях. Растущее внедрение догоспитального и скорой помощи значительно повышает спрос. Их доступность и простота использования делают их пригодными для разработки систем здравоохранения. Интеграция со смартфонами и изображениями на основе ИИ ускоряет внедрение. Растущее предпочтение прикроватной диагностики еще больше способствует быстрому расширению.

- По технологии

На основе технологии рынок сегментирован на диагностическое УЗИ и терапевтическое УЗИ. Сегмент диагностического ультразвука доминировал на рынке с самой большой долей дохода в 89,5% в 2025 году, что обусловлено его широким использованием в выявлении заболеваний, мониторинге беременности и визуализации органов во всех медицинских учреждениях. Больницы в значительной степени полагаются на диагностическое УЗИ для неинвазивной визуализации в режиме реального времени. Увеличение бремени хронических заболеваний подпитывает постоянный спрос. Сильное принятие в акушерстве и неотложной помощи еще больше усиливает доминирование. Государственные программы скрининга также вносят значительный вклад. Широкая доступность и экономичность укрепляют ее лидерские позиции.

Ожидается, что терапевтический сегмент ультразвука будет наблюдать самый быстрый рост на 8,1% с 2026 по 2033 год, что обусловлено увеличением использования в физиотерапии и минимально инвазивных методах лечения. Он широко используется для управления болью, заживления тканей и опорно-двигательного аппарата. Растущие ортопедические случаи и спортивные травмы способствуют усыновлению. Растущая осведомленность о вариантах нехирургического лечения поддерживает спрос. Расширение интеграции в реабилитационных центрах способствует дальнейшему росту. Технологические достижения в сфокусированной ультразвуковой терапии улучшают клиническое применение.

- С помощью приложения

На основе применения рынок сегментирован на рентгенологию/общую визуализацию, акушерство и гинекологию, сердечно-сосудистую, гастроэнтерологию, сосудистую, урологическую, ортопедическую и опорно-двигательную, управление болями, отделение неотложной помощи, критическую помощь и другие. Сегмент радиологии и общей визуализации доминировал на рынке с самой большой долей дохода в 28,4% в 2025 году, что обусловлено широким использованием диагностики в больницах и центрах визуализации. Он служит основной областью применения для рутинных ультразвуковых исследований. Растущие объемы амбулаторной диагностики усиливают спрос. Расширение программ скрининга хронических заболеваний способствует дальнейшему доминированию. Инфраструктура больниц в странах ССАГПЗ способствует их внедрению. Постоянные обновления в технологии визуализации повышают диагностическую эффективность.

Ожидается, что сердечно-сосудистый сегмент будет наблюдать самый быстрый темп роста в 9,1% с 2026 по 2033 год, что обусловлено ростом распространенности сердечных заболеваний в регионе. Ультразвук широко используется для эхокардиографии и оценки сосудов. Увеличение расстройств, связанных с образом жизни, ускоряет спрос. Растущие инвестиции в кардиологические центры способствуют усыновлению. Расширение использования в экстренной кардиодиагностике еще больше поддерживает рост. Технологические достижения в визуализации сердца повышают точность и эффективность.

- конечным пользователем

На базе конечного пользователя рынок сегментирован на больницы, хирургические центры, научно-исследовательские и научные круги, родильные центры, центры амбулаторной помощи, диагностические центры и другие. Сегмент больниц доминировал на рынке с самой большой долей выручки в 62,7% в 2025 году, что обусловлено высоким притоком пациентов и наличием передовой инфраструктуры визуализации. Больницы служат основным пунктом для диагностических и экстренных служб визуализации. Сильные государственные инвестиции в государственные больницы поддерживают доминирование. Увеличение бремени хронических заболеваний еще больше увеличивает использование. Наличие квалифицированных радиологов способствует внедрению передовых систем. Непрерывная модернизация медицинских учреждений укрепляет лидерство на рынке.

Ожидается, что в сегменте амбулаторных центров будет наблюдаться самый быстрый рост на 8,8% с 2026 по 2033 год, что обусловлено растущим спросом на амбулаторные и децентрализованные медицинские услуги. Эти центры все больше полагаются на портативные ультразвуковые устройства для быстрой диагностики. Растущее предпочтение экономически эффективной амбулаторной помощи повышает спрос. Расширение частных сетей здравоохранения способствует дальнейшему росту. Повышение внимания к ранней диагностике и профилактической помощи способствует усыновлению. Технологические достижения в компактных ультразвуковых системах ускоряют использование.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментируется на прямые тендерные, сторонние дистрибьюторы и розничные продажи. Сегмент прямых тендеров доминировал на рынке с самой большой долей выручки 58,9% в 2025 году, чему способствовали массовые закупки государственными больницами и крупными учреждениями здравоохранения. Системы общественного здравоохранения предпочитают прямые закупки для повышения эффективности затрат и приобретения стандартизированного оборудования. Сильные государственные программы расширения здравоохранения поддерживают доминирование. Увеличение инвестиций в инфраструктуру больниц еще больше повышает спрос. Долгосрочные сервисные контракты с производителями усиливают внедрение. Централизованная политика закупок укрепляет лидерство на рынке.

Ожидается, что в сегменте сторонних дистрибьюторов будет наблюдаться самый быстрый рост на 7,9% с 2026 по 2033 год, что обусловлено расширением сетей здравоохранения на развивающихся африканских рынках. Дистрибьюторы помогают ликвидировать пробелы в поставках в отдаленных и сельских районах. Растущий спрос на послепродажное обслуживание и локализованную поддержку способствует внедрению. Расширение присутствия мировых производителей через партнерские отношения с дистрибьюторами способствует росту. Расширение частного здравоохранения еще больше ускоряет спрос. Простота выхода на рынок новых технологий укрепляет этот канал.

Ультразвуковые приборы Ближнего Востока и Африки Региональный анализ рынка

- Саудовская Аравия доминировала на рынке ультразвуковых устройств с самой большой долей дохода в 32,6% в 2025 году, поддерживаемой передовой инфраструктурой больниц, сильными государственными инвестициями в здравоохранение в рамках национальных программ трансформации и быстрым внедрением высококачественных технологий диагностической визуализации.

- Медицинские работники в стране все чаще отдают приоритет ультразвуковым устройствам визуализации из-за их неинвазивного характера, точности диагностики в реальном времени и широкого клинического применения в акушерстве, кардиологии, радиологии и неотложной помощи.

- Это сильное внедрение также поддерживается правительственными инициативами по преобразованию здравоохранения, такими как Vision 2030, расширение больниц третичного ухода и расширение интеграции ультразвуковых систем с поддержкой ИИ, создание ультразвуковой визуализации в качестве основного диагностического метода в экосистеме здравоохранения.

Ультразвуковые приборы Саудовской Аравии Market Insight

Саудовская Аравия доминировала на рынке ультразвуковых устройств на Ближнем Востоке и в Африке с самой большой долей дохода в 32,6% в 2025 году, чему способствовали высокие государственные расходы на здравоохранение и быстрое расширение передовой диагностической инфраструктуры. Страна все чаще отдает приоритет ультразвуковой визуализации из-за ее высокой точности, безопасности и широкого применения по нескольким клиническим специальностям. Больницы и диагностические центры быстро интегрируют портативные ультразвуковые системы с поддержкой ИИ для повышения эффективности рабочего процесса и точности диагностики. Кроме того, инициативы Vision 2030, расширение больниц третичного ухода и активное участие частного сектора значительно укрепляют рост рынка.

Южноафриканский рынок ультразвуковых устройств для визуализации

Ожидается, что в течение прогнозируемого периода в Южной Африке будет наблюдаться сильный рост рынка ультразвуковых устройств для визуализации, обусловленный растущим бременем хронических заболеваний и растущим спросом на диагностику материнской и неотложной помощи. Улучшение инфраструктуры здравоохранения в стране и расширение частных диагностических центров способствуют более широкому внедрению ультразвуковых систем. Портативные ультразвуковые устройства набирают обороты, особенно в сельских и полугородских медицинских учреждениях. Кроме того, внимание правительства к улучшению доступа к диагностическим услугам еще больше ускоряет рост рынка.

Объединенные Арабские Эмираты (ОАЭ) Ультразвуковые устройства визуализации Market Insight

Рынок УЗИ-устройств в Объединенных Арабских Эмиратах неуклонно растет, чему способствует развитая инфраструктура здравоохранения и широкое внедрение передовых медицинских технологий. Больницы в ОАЭ все чаще используют интегрированные в ИИ ультразвуковые системы высокого разрешения для точной диагностической визуализации в кардиологии, акушерстве и радиологии. Сильные инвестиции в умные больницы и цифровое здравоохранение еще больше стимулируют спрос. Кроме того, наличие медицинских учреждений мирового класса и медицинский туризм способствуют внедрению передовых технологий визуализации.

Нигерийский рынок ультразвуковых устройств для визуализации

Ожидается, что в течение прогнозируемого периода в Нигерии будет зарегистрирован самый быстрый рост рынка ультразвуковых устройств на Ближнем Востоке и в Африке, что обусловлено расширением доступа к здравоохранению и ростом инвестиций в диагностическую инфраструктуру. Увеличение потребностей в медицинской помощи матери и новорожденного значительно повышает спрос на системы ультразвуковой визуализации. Принятие доступных портативных ультразвуковых устройств улучшает диагностику в сельских и недостаточно обслуживаемых регионах. Кроме того, международные программы помощи и государственно-частное партнерство поддерживают развертывание базовых и средних ультразвуковых систем в медицинских учреждениях.

Доля рынка ультразвуковых устройств на Ближнем Востоке и в Африке

Индустрия ультразвуковых изобразительных приборов на Ближнем Востоке и в Африке в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- GE Healthcare (США)

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- Canon Medical Systems Corporation (Япония)

- FUJIFILM Holdings Corporation (Япония)

- Samsung Electronics Co., Ltd. (Южная Корея)

- Samsung Medison Co., Ltd. (Южная Корея)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Hitachi, Ltd. (Япония)

- Esaote S.p.A. (Италия)

- Hologic, Inc. (США)

- FUJIFILM Sonosite, Inc. (США)

- Carestream Health, Inc. (США)

- Konica Minolta, Inc. (Япония)

- Analogic Corporation (США)

- Clarius Mobile Health Corp. (Канада)

- Butterfly Network, Inc. (США)

- CHISON Medical Technologies Co., Ltd. (Китай)

- EDAN Instruments, Inc. (Китай)

- Trivitron Healthcare (Индия)

Каковы последние события на рынке ультразвуковых устройств на Ближнем Востоке и в Африке

- В марте 2025 года GE HealthCare расширила свой портфель изображений и ультразвука на основе искусственного интеллекта на ключевых рынках Ближнего Востока и Африки, включая Саудовскую Аравию, ОАЭ, Египет и Тюркие. Расширение направлено на укрепление цифровых диагностических экосистем и повышение эффективности рабочего процесса в больницах и диагностических центрах. Инициатива поддерживает растущий спрос на интегрированные решения для визуализации, которые сочетают облачную связь и диагностику с помощью ИИ.

- В январе 2025 года GE HealthCare представила свои новейшие решения для ультразвука и портативной визуализации с поддержкой искусственного интеллекта в Arab Health в Дубае, ОАЭ, предназначенные для улучшения диагностики в местах оказания медицинской помощи по кардиологии, акушерству и неотложной помощи. Решения интегрируют передовые инструменты ИИ, чтобы помочь клиницистам в получении и интерпретации изображений в режиме реального времени, улучшая диагностику и точность. Компания подчеркнула растущую роль портативных ультразвуковых систем в расширении доступа к изображениям на Ближнем Востоке и в Африке.

- В июне 2024 года компания Siemens Healthineers усилила свое присутствие на Ближнем Востоке и в Африке за счет расширения доступности своей платформы ACUSON Sequoia на таких рынках, как Южная Африка и ОАЭ. Система предназначена для предоставления изображений высокого разрешения для сложных диагностических применений, особенно в радиологии и кардиологии. Внедрение поддерживает растущий спрос на премиальные ультразвуковые системы в больницах третичного ухода.

- В сентябре 2023 года Philips расширила свое присутствие в области ультразвуковых инноваций в Африке за счет расширения развертывания портативных ультразвуковых систем для первичной и неотложной помощи. Эти системы предназначены для улучшения доступа к диагностической визуализации в сельских и недостаточно обслуживаемых районах. Инициатива фокусируется на материнском здравоохранении, скрининге инфекционных заболеваний и экстренной диагностике.

- В мае 2021 года Mindray и другие мировые производители ультразвука расширили дистрибьюторские сети на Ближнем Востоке и в Африке, чтобы расширить доступ к экономически эффективным решениям для диагностической визуализации. Расширение включало более широкую доступность портативных и средних ультразвуковых систем в больницах и диагностических клиниках. Инициатива направлена на удовлетворение растущего спроса на доступную визуализацию в развивающихся системах здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.