Middle East And Africa Virtual Reality Vr Health Market

Размер рынка в млрд долларов США

CAGR :

%

USD

880.43 Million

USD

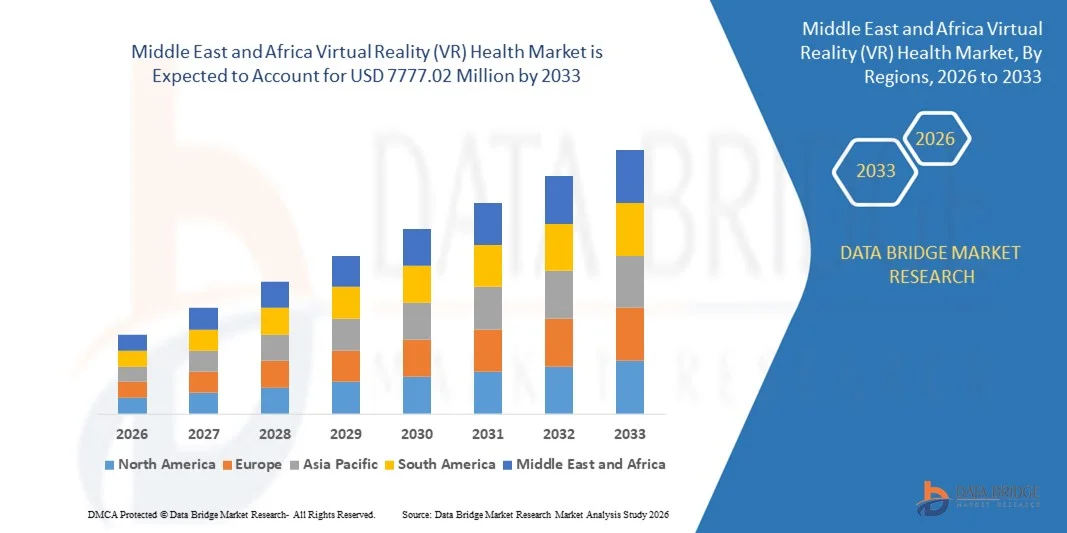

7,777.02 Million

2025

2033

USD

880.43 Million

USD

7,777.02 Million

2025

2033

| 2026 –2033 | |

| USD 880.43 Million | |

| USD 7,777.02 Million | |

| % | |

|

Сегментация рынка виртуальной реальности (VR) в здравоохранении на Ближнем Востоке и в Африке по продуктам (оборудование, программное обеспечение и услуги), технологиям (наголовные технологии, технологии отслеживания жестов, технологии проекторов и экранных стен, мобильные устройства и другие), применению (медицинское обучение и образование, экспозиционная терапия в виртуальной реальности, хирургия, управление уходом за пациентами, реабилитация, обезболивание и другие), терапевтическим областям (черепно-лицевая хирургия, сердечно-сосудистая система, офтальмология, пульмонология, неврология, расстройства сна, фобии, зависимости, посттравматическое стрессовое расстройство (ПТСР) и другие), конечным пользователям (больницы, клиники, хирургические центры, амбулаторные хирургические центры, диагностические центры, реабилитационные центры, учреждения долгосрочного ухода, психиатрические учреждения и другие), каналам сбыта (прямые тендеры, розничные продажи и сторонние дистрибьюторы) - отрасль Тенденции и прогноз до 2033 года

Каковы размеры и темпы роста рынка виртуальной реальности (VR) в здравоохранении на Ближнем Востоке и в Африке?

- Объем рынка виртуальной реальности (VR) в здравоохранении на Ближнем Востоке и в Африке в 2025 году оценивался в 880,43 млн долларов США и, как ожидается, достигнет 7777,02 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 31,30% в течение прогнозируемого периода.

- В здравоохранении виртуальная реальность используется во всех секторах для обеспечения более высокого качества обслуживания и эффективности как для пациентов, так и для медицинских работников. VR применяется во всем, от подготовки к хирургическим операциям до обучения пациентов основам заболеваний и терапии. Она предоставляет возможность медицинскому персоналу получать обратную связь о проводимом лечении и уходе.

Каковы основные выводы относительно рынка виртуальной реальности (VR) в здравоохранении?

- Наблюдается растущий спрос на качественные медицинские услуги, поскольку повышение качества направлено на улучшение безопасности, эффективности и результативности. Таким образом, чрезвычайно высокий спрос на качественные медицинские услуги является основным движущим фактором роста рынка виртуальной реальности (VR) в здравоохранении на Ближнем Востоке и в Африке.

- ОАЭ доминировали на рынке виртуальной реальности (VR) в здравоохранении на Ближнем Востоке и в Африке, занимая наибольшую долю выручки в 39,6% в 2025 году. Этому способствовали значительные инвестиции в цифровую инфраструктуру здравоохранения, быстрое внедрение передовых медицинских технологий и внимание правительства к инновациям в здравоохранении.

- В Саудовской Аравии наблюдается самый быстрый темп роста в регионе Ближнего Востока и Африки – 12,37%, что обусловлено увеличением государственных инвестиций в модернизацию здравоохранения и растущим внедрением передовых цифровых медицинских технологий.

- В сегменте аппаратного обеспечения рынок виртуальной реальности (VR) в здравоохранении занимал наибольшую долю выручки в 46,9% в 2024 году, главным образом благодаря широкому распространению VR-гарнитур, датчиков, контроллеров и иммерсивных систем отображения, используемых в медицинских учреждениях.

Обзор отчета и сегментация рынка виртуальной реальности (VR) в здравоохранении

|

Атрибуты |

Ключевые рыночные тенденции в сфере виртуальной реальности (VR) в здравоохранении. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке виртуальной реальности (VR) в здравоохранении?

Растущее внедрение иммерсивных терапевтических приложений.

- На рынке виртуальной реальности (VR) в здравоохранении наблюдается значительная тенденция к росту внедрения иммерсивных терапевтических приложений, которые трансформируют методы лечения, реабилитации и взаимодействия медицинских работников с пациентами.

- Технология виртуальной реальности все чаще используется для создания иммерсивных сред, помогающих пациентам справляться с болью, тревогой, фобиями и посттравматическим стрессовым расстройством (ПТСР) путем моделирования контролируемых терапевтических сценариев под наблюдением медицинских специалистов.

- Например, компания AppliedVR разработала терапевтические платформы на основе виртуальной реальности, используемые в больницах для уменьшения хронической боли и тревоги посредством управляемых иммерсивных интерактивных сеансов.

- Медицинские учреждения также используют виртуальную реальность для физической реабилитации и когнитивной терапии, где пациенты выполняют движения и упражнения под руководством инструктора в смоделированной среде, что повышает вовлеченность и ускоряет выздоровление.

- Например, компания MindMaze предоставляет платформы нейрореабилитации на основе виртуальной реальности, которые помогают пациентам, перенесшим инсульт или черепно-мозговую травму, восстановить двигательные и когнитивные функции с помощью интерактивной терапии.

- Еще одним важным аспектом этой тенденции является интеграция виртуальной реальности с искусственным интеллектом и системами отслеживания движений, что позволяет терапевтам отслеживать состояние пациентов, контролировать прогресс и корректировать терапевтические сеансы в режиме реального времени.

- Ожидается, что внедрение иммерсивных терапевтических решений в виртуальной реальности будет продолжаться, поскольку медицинские учреждения все чаще используют цифровые методы лечения для улучшения результатов лечения пациентов и снижения затрат на лечение.

Каковы ключевые факторы, определяющие рынок виртуальной реальности (VR) в здравоохранении?

- Растущий спрос на решения в области виртуальной реальности (VR) в здравоохранении во многом обусловлен растущей потребностью в передовых технологиях медицинского обучения и моделирования, которые позволяют медицинским работникам отрабатывать сложные процедуры в безопасных и контролируемых условиях.

- Медицинские учреждения и университеты все чаще внедряют инструменты моделирования на основе виртуальной реальности для обучения хирургов, медсестер и студентов-медиков без подвергания реальных пациентов риску, что значительно улучшает результаты обучения и клиническую готовность.

- Например, компания Osso VR предоставляет платформы для иммерсивного обучения хирургическим навыкам, позволяющие медицинским специалистам отрабатывать ортопедические процедуры с помощью реалистичных виртуальных симуляций.

- Растущий спрос на обучение малоинвазивным хирургическим процедурам и высокоточным медицинским процедурам еще больше ускорил внедрение технологий виртуальной реальности в больницах и медицинских исследовательских центрах.

- Кроме того, стремительное развитие цифровой инфраструктуры здравоохранения и растущие инвестиции в инновации в сфере медицинских технологий побуждают больницы и медицинские учреждения внедрять решения виртуальной реальности для обучения, диагностики и поддержки лечения.

- Например, компания CAE Inc. предлагает платформы для моделирования в здравоохранении на основе виртуальной реальности, которые позволяют медицинским работникам отрабатывать критически важные клинические сценарии и процедуры оказания неотложной помощи в условиях полного погружения.

- Ожидается, что эти факторы будут и впредь стимулировать спрос на медицинские технологии виртуальной реальности, поскольку системы здравоохранения во всем мире уделяют приоритетное внимание повышению эффективности обучения, безопасности пациентов и передовым методам лечения.

Какой фактор препятствует росту рынка виртуальной реальности (VR) в здравоохранении?

- Одной из самых больших проблем на рынке виртуальной реальности (VR) в здравоохранении является высокая стоимость оборудования VR, разработки программного обеспечения и системной интеграции, что может ограничивать внедрение среди небольших медицинских учреждений и развивающихся систем здравоохранения.

- Внедрение медицинских решений на основе виртуальной реальности требует специализированного оборудования, такого как VR-гарнитуры, датчики движения, программное обеспечение для моделирования и мощная вычислительная инфраструктура, что увеличивает общую стоимость развертывания для больниц и учебных заведений.

- Например, передовые системы виртуальной реальности для медицинского обучения, разработанные такими компаниями, как ImmersiveTouch, требуют высокопроизводительного оборудования и интеграции специализированного программного обеспечения, что делает их дорогостоящими для небольших клиник и образовательных учреждений.

- Кроме того, медицинские учреждения должны инвестировать в обучение персонала, техническое обслуживание систем и разработку контента, чтобы обеспечить эффективное использование платформ виртуальной реальности в клинической и образовательной среде.

- Ещё одной проблемой является ограниченная доступность стандартизированного медицинского контента для виртуальной реальности и нормативных руководств, что создаёт барьеры для широкого клинического внедрения и сертификации методов лечения на основе виртуальной реальности.

- Эти проблемы, связанные со стоимостью и инфраструктурой, могут замедлить внедрение технологий виртуальной реальности, особенно в регионах с ограниченными бюджетами здравоохранения и технологическими ресурсами.

- Решение этих проблем с помощью доступного VR-оборудования, масштабируемых облачных платформ и стандартизированных медицинских VR-решений будет иметь решающее значение для обеспечения долгосрочного роста рынка VR в здравоохранении.

Как сегментируется рынок виртуальной реальности (VR) в здравоохранении?

Рынок сегментирован по продукту, технологии, применению, терапевтической области, конечному пользователю и каналу сбыта .

- По продукту

Рынок виртуальной реальности (VR) в здравоохранении сегментирован по типу продукции на аппаратное обеспечение, программное обеспечение и услуги. В 2024 году сегмент аппаратного обеспечения доминировал на рынке виртуальной реальности (VR) в здравоохранении, занимая наибольшую долю выручки в 46,9%, главным образом благодаря широкому распространению VR-гарнитур, датчиков, контроллеров и иммерсивных систем отображения, используемых в медицинских учреждениях. Аппаратные устройства составляют основу VR-платформ для здравоохранения, позволяя создавать реалистичные виртуальные среды для обучения, терапии и реабилитации пациентов. Больницы, медицинские университеты и исследовательские институты все чаще инвестируют в передовые VR-системы для поддержки хирургических симуляций, программ терапии пациентов и медицинского образования. Растущая доступность высокопроизводительных VR-гарнитур и устройств отслеживания движений еще больше укрепила внедрение аппаратных решений в медицинских учреждениях.

Ожидается, что сегмент программного обеспечения продемонстрирует самый быстрый среднегодовой темп роста в 21,3% в период с 2025 по 2032 год, чему будет способствовать растущее развитие медицинских приложений на основе виртуальной реальности, терапевтических платформ на базе искусственного интеллекта и программного обеспечения для моделирования, используемого для медицинского обучения, поддержки диагностики и программ лечения пациентов.

- С помощью технологий

Рынок виртуальной реальности (VR) в здравоохранении сегментирован по технологиям на шлемы виртуальной реальности, технологии отслеживания жестов, технологии проекционных и дисплейных стен, технологии на основе мобильных устройств и другие. Сегмент шлемов виртуальной реальности доминировал на рынке с наибольшей долей выручки в 41,7% в 2024 году благодаря своей способности создавать высокоиммерсивные виртуальные среды, необходимые для медицинского моделирования, терапевтического лечения и обучения. Шлемы виртуальной реальности (HMD) широко используются в больницах, реабилитационных центрах и медицинских учебных заведениях для создания реалистичных 3D-сред, позволяющих медицинским работникам и пациентам взаимодействовать с моделируемыми сценариями. Растущая доступность легких VR-гарнитур высокого разрешения и улучшенные возможности отслеживания движений значительно улучшили пользовательский опыт и клиническую эффективность приложений виртуальной реальности в здравоохранении.

Ожидается, что сегмент технологий отслеживания жестов продемонстрирует самый быстрый среднегодовой темп роста в 20,6% в период с 2025 по 2032 год, чему будет способствовать растущий спрос на бесконтактное взаимодействие в медицинских учреждениях. Системы, основанные на жестах, позволяют медицинским работникам и пациентам естественно взаимодействовать с виртуальной реальностью, улучшая реабилитационную терапию и опыт хирургического обучения.

- По заявлению

On the basis of application, the Virtual Reality (VR) Health market is segmented into medical training and education, virtual reality exposure therapy, surgery, patient care management, rehabilitation, pain management, and others. The medical training and education segment dominated the market with the largest revenue share of 34.5% in 2024, driven by the increasing adoption of VR simulation tools by medical schools, hospitals, and research institutions. VR technology allows healthcare professionals to practice complex medical procedures, anatomical studies, and emergency scenarios in safe and controlled virtual environments. This significantly improves clinical training outcomes while minimizing risks to real patients. Medical institutions are increasingly incorporating VR-based training modules into their curricula to enhance surgical skills and procedural knowledge.

The rehabilitation segment is expected to witness the fastest CAGR of 22.1% from 2025 to 2032, fueled by the growing use of VR therapy in physical rehabilitation programs for stroke patients, neurological disorders, and mobility impairments. VR-guided therapy exercises improve patient engagement and recovery outcomes.

- By Therapeutic Area

On the basis of therapeutic area, the Virtual Reality (VR) Health market is segmented into craniofacial, cardiovascular, ophthalmology, pulmonary, neurological, sleep disorders, phobias, addictions, post-traumatic stress disorder (PTSD), and others. The neurological segment dominated the market with the largest revenue share of 31.4% in 2024, driven by the increasing use of VR technologies in treating neurological conditions such as stroke recovery, cognitive rehabilitation, and brain injury therapy. VR-based neurological rehabilitation programs allow patients to perform guided exercises in immersive environments that stimulate cognitive and motor functions. Healthcare providers are increasingly adopting VR solutions to support long-term rehabilitation and improve patient recovery outcomes.

The post-traumatic stress disorder (PTSD) segment is projected to witness the fastest CAGR of 21.8% from 2025 to 2032, driven by growing use of VR exposure therapy in mental health treatment. VR enables controlled therapeutic environments where patients gradually confront trauma-related triggers under professional supervision.

- By End-User

В зависимости от конечного пользователя, рынок виртуальной реальности (VR) в здравоохранении сегментируется на больницы, клиники, хирургические центры, амбулаторные хирургические центры, диагностические центры, реабилитационные центры, учреждения долгосрочного ухода, психиатрические учреждения и другие. Сегмент больниц доминировал на рынке с наибольшей долей выручки в 39,2% в 2024 году, поскольку больницы являются основными медицинскими учреждениями, где передовые технологии виртуальной реальности внедряются для медицинского обучения, планирования хирургических операций, реабилитации и терапии пациентов. Крупные больницы все чаще инвестируют в платформы виртуальной реальности в здравоохранении для улучшения программ клинического обучения, повышения вовлеченности пациентов и поддержки инновационных методов лечения.

Ожидается, что сегмент реабилитационных центров продемонстрирует самый быстрый среднегодовой темп роста в 22,5% в период с 2025 по 2032 год, чему способствует растущее внедрение терапевтических программ на основе виртуальной реальности для пациентов, восстанавливающихся после неврологических травм, ортопедических операций и нарушений опорно-двигательного аппарата. Решения в области реабилитации с использованием виртуальной реальности улучшают результаты терапии благодаря интерактивной и увлекательной среде лечения.

- По каналам сбыта

В зависимости от канала сбыта рынок виртуальной реальности (VR) в здравоохранении сегментируется на прямые тендеры, розничные продажи и сторонних дистрибьюторов. Сегмент прямых тендеров доминировал на рынке, занимая наибольшую долю выручки в 47,6% в 2024 году, поскольку больницы, государственные организации здравоохранения и исследовательские учреждения, как правило, закупают системы VR в здравоохранении посредством прямых контрактов с поставщиками технологий. Прямые тендеры позволяют организациям здравоохранения приобретать индивидуальные решения VR, адаптированные к конкретным клиническим приложениям и требованиям к обучению.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый среднегодовой темп роста в 20,9% в период с 2025 по 2032 год, чему будет способствовать расширение глобальных дистрибьюторских сетей поставщиков медицинских технологий виртуальной реальности. Дистрибьюторы помогают поставщикам выйти на небольшие медицинские учреждения, клиники и реабилитационные центры, предлагая поддержку при установке, техническое обслуживание и решения по интеграции продуктов.

Какой регион занимает наибольшую долю рынка виртуальной реальности (VR) в здравоохранении?

- ОАЭ доминировали на рынке виртуальной реальности (VR) в здравоохранении на Ближнем Востоке и в Африке, занимая наибольшую долю выручки в 39,6% в 2025 году. Этому способствовали значительные инвестиции в цифровую инфраструктуру здравоохранения, быстрое внедрение передовых медицинских технологий и внимание правительства к инновациям в здравоохранении. Страна позиционирует себя как региональный центр медицинских технологий и инициатив в области цифрового здравоохранения, где больницы и медицинские учреждения все чаще интегрируют иммерсивные технологии в медицинское обучение, планирование хирургических операций и программы реабилитации пациентов. Медицинские учреждения в крупных городах, таких как Дубай и Абу-Даби, активно внедряют платформы VR для обучения медицинских специалистов, улучшения качества обслуживания пациентов и повышения эффективности лечения. Наличие передовых медицинских учреждений и постоянные правительственные инициативы, направленные на модернизацию здравоохранения, значительно способствуют внедрению технологий VR в здравоохранении по всей стране.

- В стране растущая интеграция медицинских симуляционных платформ на основе виртуальной реальности, реабилитационных программ и приложений для терапии психических расстройств значительно ускоряет внедрение технологий виртуальной реальности в здравоохранении. Больницы и медицинские учреждения инвестируют в иммерсивные инструменты виртуальной реальности, которые позволяют врачам визуализировать анатомические структуры, отрабатывать хирургические методы и проводить сеансы терапии в контролируемой виртуальной среде.

- В ОАЭ растущее внимание к интеллектуальным системам здравоохранения, цифровому медицинскому образованию и передовым технологиям по уходу за пациентами еще больше укрепляет лидирующие позиции страны на рынке виртуальной реальности (VR) в здравоохранении на Ближнем Востоке и в Африке.

Анализ рынка виртуальной реальности (VR) в здравоохранении Саудовской Аравии

Саудовская Аравия демонстрирует самый быстрый темп роста в регионе Ближнего Востока и Африки — 12,37%, что обусловлено увеличением государственных инвестиций в модернизацию здравоохранения и растущим внедрением передовых цифровых медицинских технологий. В рамках программы «Видение 2030» сектор здравоохранения страны переживает быструю трансформацию, которая способствует интеграции инновационных технологий, таких как искусственный интеллект, телемедицина и иммерсивные VR-решения, в системы здравоохранения. Больницы и медицинские учреждения в таких городах, как Эр-Рияд, Джидда и Даммам, все чаще внедряют VR-технологии для медицинского обучения, хирургического моделирования и реабилитационной терапии. Эти решения позволяют медицинским работникам отрабатывать сложные медицинские процедуры и улучшать результаты лечения пациентов, одновременно снижая клинические риски. Кроме того, растущий спрос на передовые методы лечения психических заболеваний и реабилитационные услуги также способствует внедрению VR-платформ в здравоохранении.

Анализ рынка виртуальной реальности (VR) в здравоохранении Южной Африки

В Южной Африке рынок виртуальной реальности (VR) в здравоохранении неуклонно расширяется, чему способствуют растущее внедрение цифровых медицинских технологий и увеличение инвестиций в медицинское обучение и реабилитационные решения. Медицинские учреждения по всей стране постепенно интегрируют платформы на основе VR для повышения качества медицинского образования, терапии пациентов и программ клинической подготовки. Крупные медицинские учреждения в таких городах, как Йоханнесбург, Кейптаун и Дурбан, изучают возможность использования иммерсивных VR-технологий для планирования хирургических операций, обезболивания пациентов и физической реабилитации. Кроме того, растущее число медицинских исследовательских институтов и повышение осведомленности о передовых медицинских технологиях побуждают больницы внедрять решения на основе VR, которые повышают эффективность клинического обучения и вовлеченность пациентов, что позиционирует Южную Африку как важного участника регионального роста рынка виртуальной реальности (VR) в здравоохранении.

Какие компании занимают лидирующие позиции на рынке виртуальной реальности (VR) в здравоохранении?

В индустрии виртуальной реальности (VR) в здравоохранении лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- SyncThink Inc. (США)

- AppliedVR (США)

- Конинклийке Philips NV (Нидерланды)

- EchoPixel (США)

- Псиус (Испания)

- Firsthand Technology Inc (США)

- MindMaze Inc (Швейцария)

- Augmedix, Inc (США)

- VirtaMed AG (Швейцария)

- Vivid Vision, Inc (США)

- Virtually Better Inc (США)

- Osso VR, Inc (США)

- ImmersiveTouch, Inc (США)

- CAE Inc (Канада)

- Google (дочерняя компания Alphabet Inc.) (США)

- Microsoft (США)

- General Electric (США)

- Medical Realities Ltd (Великобритания)

- Siemens (Германия)

- Facebook (Meta Platforms, Inc.) (США)

Какие последние тенденции наблюдаются на мировом рынке виртуальной реальности (VR) в здравоохранении?

- В августе 2021 года компания Koninklijke Philips NV объявила о запуске цифрового проекта в рамках виртуального конгресса Ближневосточного и Африканского общества кардиологии (ESC) 2021. В рамках этого проекта компания представляет клиентам интеллектуальные решения для диагностики и лечения. Это поможет компании расширить свой ассортимент продукции и укрепить свои позиции на рынке.

- В апреле 2021 года компания VirtaMed AG объявила о стратегическом партнерстве с ESG Elektroniksystem- und Logistik-GmbH. В рамках этого партнерства обе компании будут совместно предлагать инновационные, ориентированные на клиента и основанные на виртуальной реальности решения для моделирования в процессе обучения и повышения квалификации врачей и медицинского персонала. Это поможет компании увеличить объемы продаж и укрепить свои позиции на рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.