Middle East And Africa Water Detection Sensors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

96.16 Million

USD

137.81 Million

2025

2033

USD

96.16 Million

USD

137.81 Million

2025

2033

| 2026 –2033 | |

| USD 96.16 Million | |

| USD 137.81 Million | |

| % | |

|

Сегментация рынка датчиков для обнаружения загрязнений воды на Ближнем Востоке и в Африке по типу датчика (датчик остаточного хлора, датчик pH, датчик общего органического углерода, датчик ОВП, датчик проводимости и другие), размеру (менее 38 мм и более 38 мм), весу (менее 60 г и более 60 г), дальности действия устройства (менее 250 футов и более 250 футов), диапазону напряжения (менее 15 В постоянного тока, от 15 до 25 В постоянного тока и более 25 В постоянного тока), назначению (добавляется в воду (концентрации химических веществ, твердых веществ) и измеряет суррогаты), способу подключения (беспроводной и проводной), конечному применению (промышленность, питьевая вода, грунтовые воды, аквакультура, сточные воды и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка датчиков обнаружения воды на Ближнем Востоке и в Африке

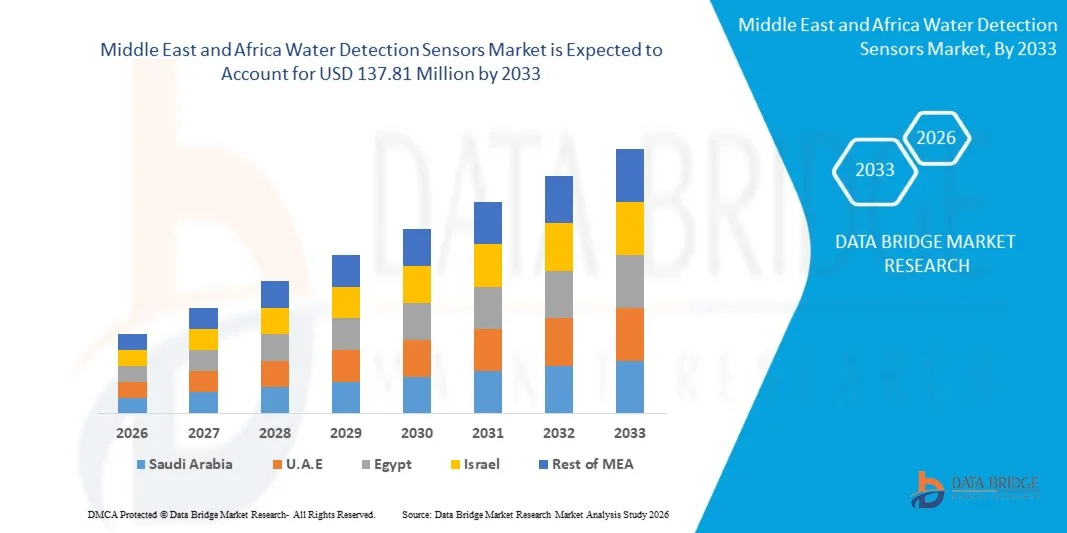

- Объем рынка датчиков обнаружения воды на Ближнем Востоке и в Африке в 2025 году оценивался в 96,16 млн долларов США и, как ожидается, достигнет 137,81 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,60% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на автоматизированные системы обнаружения утечек в промышленном, коммерческом и жилом секторах.

- Растущее внедрение интеллектуальных датчиков с поддержкой Интернета вещей для мониторинга и управления водными ресурсами стимулирует расширение рынка.

Анализ рынка датчиков обнаружения воды на Ближнем Востоке и в Африке

- На рынке наблюдается стремительный технологический прогресс, включая беспроводные, интеллектуальные и многопараметрические датчики для точного определения утечек и уровня воды.

- Расширение использования датчиков обнаружения воды в интеллектуальных зданиях, промышленных предприятиях и муниципальных системах водоснабжения повышает эффективность работы и снижает затраты на техническое обслуживание.

- ОАЭ доминировали на рынке датчиков обнаружения воды, занимая наибольшую долю выручки в 2025 году, чему способствовало масштабное развитие коммерческой и промышленной инфраструктуры, а также растущее осознание проблемы нехватки воды.

- Ожидается, что Саудовская Аравия продемонстрирует самый высокий среднегодовой темп роста (CAGR) на рынке датчиков обнаружения воды на Ближнем Востоке и в Африке благодаря увеличению инвестиций в модернизацию водной инфраструктуры и проекты «умных» коммунальных предприятий. Акцент страны на сокращении потерь воды, расширение промышленной деятельности и интеграция систем мониторинга на основе Интернета вещей в рамках долгосрочных программ развития ускоряют внедрение передовых решений в области датчиков обнаружения воды.

- В 2025 году сегмент датчиков остаточного хлора занимал наибольшую долю рынка по объему выручки, что обусловлено его широким применением для мониторинга качества воды в промышленных и питьевых целях. Эти датчики обеспечивают точные измерения уровня хлора в режиме реального времени, гарантируя безопасность воды, соответствие нормативным требованиям и эффективность работы.

Обзор отчета и сегментация рынка датчиков обнаружения воды на Ближнем Востоке и в Африке.

|

Атрибуты |

Ключевые рыночные тенденции в области датчиков обнаружения воды на Ближнем Востоке и в Африке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Внедрение датчиков обнаружения воды с поддержкой IoT |

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка датчиков обнаружения воды на Ближнем Востоке и в Африке

«Расцвет интеллектуальных систем обнаружения воды в режиме реального времени»

• Растущее внедрение интеллектуальных датчиков обнаружения воды преобразует сферу управления водными ресурсами, обеспечивая мониторинг в режиме реального времени и обнаружение утечек. Эти датчики позволяют немедленно выявлять проникновение воды или утечки в трубопроводах, сокращая эксплуатационные потери и предотвращая повреждение имущества. Интеграция с платформами IoT обеспечивает автоматические оповещения и прогнозируемое техническое обслуживание, что еще больше минимизирует время простоя и дорогостоящий ремонт. Расширенная аналитика предоставляет полезные данные для оптимизации водопотребления и сохранения ресурсов.

• Растущий спрос на быстрое и точное обнаружение в промышленных, коммерческих и жилых помещениях ускоряет внедрение датчиков с поддержкой IoT и автоматизированных систем оповещения. Эти решения особенно эффективны в критически важной инфраструктуре, где своевременное обнаружение предотвращает дорогостоящие простои и повреждения, связанные с водой. Интеллектуальные датчики также поддерживают удаленный мониторинг через мобильные и облачные приложения, позволяя операторам эффективно управлять несколькими объектами. Собранные данные могут использоваться для составления отчетов о соответствии требованиям и планирования профилактического обслуживания.

• Доступная цена, простота развертывания и масштабируемость современных датчиков обнаружения воды делают их привлекательными для широкого применения. Операторы получают выгоду от непрерывного мониторинга без трудоемкого ручного осмотра, что повышает эффективность профилактического обслуживания и производственных процессов. Модульная конструкция датчиков позволяет гибко устанавливать их как в новой, так и в существующей инфраструктуре, снижая затраты на модернизацию. Эти решения поддерживают как крупномасштабные промышленные установки, так и небольшие коммерческие или жилые объекты, расширяя охват рынка.

• Например, в 2023 году несколько коммерческих объектов интегрировали интеллектуальные датчики воды в свои системы управления зданиями, что позволило обнаруживать утечки на ранней стадии, сокращать потери воды и снижать затраты на техническое обслуживание. Автоматизированные уведомления позволили ремонтным бригадам реагировать незамедлительно, предотвращая серьезные повреждения. Внедрение этих датчиков также помогло снизить страховые взносы и повысить общую экологическую устойчивость объектов.

• Хотя интеллектуальные системы обнаружения улучшают управление водными ресурсами и сокращают потери, их эффективность зависит от постоянных инноваций, интеграции с инженерными системами зданий и простоты обслуживания. Производители должны сосредоточиться на надежных, масштабируемых и экономически эффективных решениях, чтобы в полной мере воспользоваться растущим рыночным спросом. Повышение совместимости с другими системами автоматизации зданий и аналитика на основе искусственного интеллекта еще больше повысят эффективность работы и сократят количество ложных срабатываний.

Динамика рынка датчиков обнаружения воды на Ближнем Востоке и в Африке

Водитель

«Усиление мер по экономии воды и повышение внимания к безопасности инфраструктуры»

• Растущая обеспокоенность по поводу нехватки воды и необходимость эффективного управления водными ресурсами стимулируют внедрение современных датчиков обнаружения утечек воды. Эти системы помогают выявлять утечки, предотвращать потери воды и поддерживать инициативы в области устойчивого развития. Они также играют решающую роль в минимизации воздействия на окружающую среду и содействии ответственному управлению ресурсами в коммерческом и промышленном секторах. Широкомасштабные информационные кампании по сохранению водных ресурсов еще больше способствуют внедрению таких систем.

• Рост инвестиций в интеллектуальную инфраструктуру зданий и автоматизированные системы мониторинга повышает спрос на подключенные датчики воды, интегрирующиеся с платформами управления зданиями. Интеграция обеспечивает отображение данных в режиме реального времени, удаленные оповещения и прогнозируемое техническое обслуживание, гарантируя непрерывность работы. Организации все чаще используют облачную аналитику для оптимизации водопотребления и снижения эксплуатационных расходов, одновременно соблюдая нормативные требования.

• Промышленные и коммерческие предприятия все чаще уделяют приоритетное внимание предотвращению повреждений, вызванных водой, чтобы избежать дорогостоящего ремонта, простоев и штрафов со стороны регулирующих органов, что ускоряет внедрение интеллектуальных технологий обнаружения. Возможность непрерывного мониторинга критически важных точек и прогнозирования потенциальных сбоев помогает минимизировать операционные риски. Датчики воды теперь внедряются в рамках более широких стратегий управления объектами для обеспечения устойчивости, безопасности и соответствия нормативным требованиям.

• Например, в 2023 году на нескольких производственных предприятиях были внедрены датчики обнаружения воды с поддержкой IoT, что позволило сократить сбои в работе, связанные с водой, и повысить эффективность использования ресурсов. Эти внедрения также позволили планировать техническое обслуживание с учетом прогнозов, предотвращая дорогостоящие аварийные ремонты. Кроме того, компании сообщили об улучшении ключевых показателей эффективности, таких как снижение потерь воды, увеличение срока службы оборудования и сокращение времени простоя в работе.

• Хотя рост осведомленности и внедрение технологий стимулируют рост рынка, надежность датчиков, возможности интеграции и масштабируемость систем остаются критически важными для устойчивого развития. Постоянное совершенствование точности датчиков, беспроводной связи и анализа данных на основе ИИ имеет важное значение для максимизации отдачи от инвестиций. Надежная послепродажная поддержка и удобные пользовательские интерфейсы также жизненно важны для поддержания высоких показателей внедрения.

Сдержанность/Вызов

«Высокие затраты и требования к техническому обслуживанию современных систем обнаружения воды»

• Высокие первоначальные инвестиции в современные датчики обнаружения воды, особенно в системы с поддержкой IoT или системы мониторинга в реальном времени, ограничивают их внедрение среди небольших предприятий и частных пользователей. Затраты на внедрение, включая установку, лицензирование программного обеспечения и калибровку датчиков, могут быть непомерно высокими. Небольшие операторы могут откладывать внедрение до тех пор, пока затраты не снизятся или интегрированные решения не станут более доступными.

• Требования к техническому обслуживанию и калибровке сложных датчиков могут увеличивать сложность и стоимость эксплуатации, снижая общую доступность. Датчики требуют периодического тестирования, обновления встроенного программного обеспечения, а иногда и замены деталей для поддержания точности. Необходимость в квалифицированном персонале для управления этими процессами создает дополнительные эксплуатационные издержки, что влияет на внедрение в условиях ограниченных ресурсов.

• Проблемы интеграции с существующими системами управления зданиями или промышленными объектами могут задерживать внедрение и снижать эффективность работы. Проблемы совместимости с устаревшими системами или платформами сторонних производителей могут потребовать дополнительных инвестиций в промежуточное программное обеспечение или индивидуальную интеграцию. Обеспечение бесперебойной совместимости при сохранении безопасности системы остается сложной задачей для многих операторов.

• Например, в 2023 году несколько небольших коммерческих операторов отложили установку датчиков из-за высоких затрат на оборудование и интеграцию, что подчеркивает доступность по цене как ключевой барьер. В некоторых случаях задержка внедрения привела к увеличению ущерба, связанного с водой, что иллюстрирует компромисс между стоимостью и снижением рисков. Предприятия подчеркнули необходимость модульных, простых в установке решений для преодоления этих проблем.

• Хотя технологические инновации продолжают совершенствовать возможности датчиков, решение вопросов экономической эффективности, простоты обслуживания и бесшовной интеграции систем имеет решающее значение для раскрытия полного потенциала рынка. Производители, ориентирующиеся на решения типа «подключи и работай», модели ценообразования на основе подписки и прогнозируемое техническое обслуживание на основе ИИ, скорее всего, увидят более быстрое внедрение и более высокую долю рынка.

Обзор рынка датчиков обнаружения воды на Ближнем Востоке и в Африке

Рынок сегментирован по типу датчиков, размеру, весу, диапазону действия устройства, диапазону напряжения, назначению, возможностям подключения и конечному использованию.

• По типу датчика

В зависимости от типа датчика, рынок датчиков для обнаружения хлора в воде на Ближнем Востоке и в Африке сегментирован на датчики остаточного хлора, датчики pH, датчики общего органического углерода (TOC), датчики ОВП, датчики проводимости и другие. Сегмент датчиков остаточного хлора занимал наибольшую долю рынка по объему выручки в 2025 году, что обусловлено его широким применением для мониторинга качества воды в промышленных и питьевых целях. Эти датчики обеспечивают точные измерения уровня хлора в режиме реального времени, гарантируя безопасность воды, соответствие нормативным требованиям и эффективность работы.

Ожидается, что сегмент датчиков pH продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, что обусловлено его важнейшей ролью в поддержании химического баланса и предотвращении коррозии в системах водоснабжения. Датчики pH все чаще интегрируются с системами мониторинга на базе Интернета вещей (IoT), что позволяет получать оповещения в режиме реального времени и осуществлять удаленное управление. Их компактные размеры и простота установки делают их подходящими для различных промышленных и муниципальных применений в водоснабжении, способствуя устойчивым методам управления водными ресурсами.

• По размеру

В зависимости от размера, рынок датчиков обнаружения воды на Ближнем Востоке и в Африке сегментирован на датчики размером менее 38 мм и датчики размером более 38 мм. Сегмент датчиков размером менее 38 мм занимал наибольшую долю рынка по выручке в 2025 году благодаря спросу на компактные, занимающие мало места датчики, которые легко устанавливаются в узких трубопроводах и замкнутых системах водоснабжения. Датчики меньшего размера все чаще используются в модульных установках и портативных устройствах обнаружения.

Ожидается, что сегмент датчиков диаметром более 38 мм продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря своей пригодности для промышленных систем водоснабжения с высоким расходом и крупных очистных сооружений, где требуются долговечность и надежная работа. Датчики большего размера обеспечивают повышенную стабильность измерений и более длительный срок службы, что делает их идеальными для систем непрерывного мониторинга.

• По весу

По весу рынок датчиков обнаружения воды на Ближнем Востоке и в Африке сегментирован на категории «Менее 60 грамм» и «Более 60 грамм». Сегмент «Менее 60 грамм» занимал наибольшую долю выручки в 2025 году, чему способствовало растущее внедрение легких, портативных датчиков воды, удобных в обращении и установке. Эти датчики особенно подходят для полевых инспекций, мобильного тестирования качества воды и дистанционного мониторинга.

Ожидается, что сегмент датчиков весом более 60 г продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать спрос на высокопрочные датчики промышленного класса, обеспечивающие повышенную долговечность и устойчивость к суровым условиям эксплуатации. Эти датчики широко используются в системах очистки сточных вод и крупномасштабных системах аквакультуры, где надежность имеет решающее значение.

• По диапазону устройств

В зависимости от дальности действия, рынок датчиков обнаружения воды на Ближнем Востоке и в Африке сегментирован на устройства с дальностью действия менее 250 футов и более 250 футов. Сегмент с дальностью действия менее 250 футов занимал наибольшую долю выручки в 2025 году благодаря своей пригодности для локального мониторинга воды в жилых, промышленных и муниципальных условиях. Датчики ближнего действия позволяют осуществлять точный мониторинг небольших систем и сокращают задержку при сборе данных.

Ожидается, что сегмент водопроводных труб длиной более 250 футов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год благодаря их применению в крупных распределительных сетях и промышленных предприятиях. Датчики дальнего действия поддерживают централизованный мониторинг и интеграцию с системами SCADA, обеспечивая оповещения в режиме реального времени и профилактическое обслуживание в разветвленных водопроводных сетях.

• По диапазону напряжения

В зависимости от диапазона напряжения рынок датчиков обнаружения воды на Ближнем Востоке и в Африке сегментирован на категории: менее 15 В постоянного тока, от 15 до 25 В постоянного тока и более 25 В постоянного тока. Сегмент датчиков с напряжением менее 15 В постоянного тока занимал наибольшую долю рынка в 2025 году, что обусловлено низким энергопотреблением и совместимостью с портативными устройствами обнаружения воды, работающими от батарей. Энергоэффективные датчики все чаще используются в системах устойчивого мониторинга водных ресурсов.

Ожидается, что сегмент датчиков напряжения от 15 до 25 В постоянного тока продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год благодаря оптимальному балансу между энергоэффективностью и производительностью датчиков. Эти датчики широко используются в промышленных приложениях, где стабильная работа при напряжении имеет решающее значение для точных измерений.

• По назначению

В зависимости от назначения рынок датчиков для анализа воды на Ближнем Востоке и в Африке сегментирован на датчики, растворяющиеся в воде (для определения концентрации химических веществ и твердых частиц), и датчики-заменители. Сегмент датчиков, растворяющихся в воде, занимал наибольшую долю выручки в 2025 году, чему способствовали растущие требования к соблюдению нормативных требований и необходимость точного мониторинга загрязняющих веществ в воде. Эти датчики позволяют в режиме реального времени определять уровни химических веществ, твердых частиц и загрязняющих веществ.

Ожидается, что сегмент «Замещающие показатели» продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, обусловленный спросом на решения для косвенного мониторинга, позволяющие оценивать параметры качества воды с использованием замещающих индикаторов. Замещающие измерения позволяют проводить экономически эффективную и быструю оценку состояния водных систем, снижая необходимость в частом лабораторном анализе.

• По уровню подключения

В зависимости от типа подключения, рынок датчиков обнаружения воды на Ближнем Востоке и в Африке сегментируется на беспроводные и проводные. В 2025 году наибольшую долю рынка занимал проводной сегмент благодаря своей надежности, стабильной передаче данных и пригодности для интеграции в существующие сети мониторинга воды. Проводные датчики широко используются на промышленных предприятиях, очистных сооружениях и в крупных муниципальных системах.

Ожидается, что сегмент беспроводных технологий продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать растущее внедрение систем мониторинга воды с поддержкой Интернета вещей (IoT). Беспроводная связь обеспечивает удаленный мониторинг, снижение затрат на установку и гибкость при модернизации существующих трубопроводов и распределенных водопроводных сетей.

• По конечному использованию

В зависимости от конечного использования рынок датчиков обнаружения утечек воды на Ближнем Востоке и в Африке сегментирован на следующие категории: промышленность, питьевая вода, грунтовые воды, аквакультура, сточные воды и другие. В 2025 году наибольшую долю выручки занимал промышленный сегмент, что обусловлено острой необходимостью обнаружения утечек и контроля качества на производственных предприятиях, в пищевой и химической промышленности. Промышленные приложения требуют непрерывного и точного мониторинга для предотвращения производственных потерь и обеспечения соответствия экологическим нормам.

Ожидается, что сегмент питьевой воды продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год в связи с растущим вниманием к вопросам общественного здравоохранения, безопасности и нормативным требованиям к безопасной питьевой воде. Датчики в системах питьевого водоснабжения обеспечивают мониторинг химических и микробиологических параметров в режиме реального времени, гарантируя соответствие стандартам качества и снижая риски загрязнения.

Региональный анализ рынка датчиков обнаружения воды на Ближнем Востоке и в Африке.

• В 2025 году ОАЭ доминировали на рынке датчиков обнаружения воды, занимая наибольшую долю выручки, чему способствовало масштабное развитие коммерческой и промышленной инфраструктуры, а также растущее осознание проблемы нехватки воды.

• Операторы высоко ценят мониторинг в режиме реального времени, раннее обнаружение утечек и интеграцию с системами управления зданием для повышения операционной эффективности.

• Дальнейшему внедрению способствуют передовые сенсорные технологии, государственные программы устойчивого развития и растущий спрос на решения для профилактического обслуживания, что делает датчики обнаружения воды жизненно важными для эффективного управления водными ресурсами.

Анализ рынка датчиков обнаружения воды в Саудовской Аравии

Ожидается, что рынок датчиков обнаружения утечек воды в Саудовской Аравии продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют расширение промышленности, модернизация инфраструктуры и растущее внимание к экономии воды. Предприятия внедряют интеллектуальные датчики для обнаружения утечек, предотвращения потерь воды и оптимизации производственных процессов. Интеграция с платформами Интернета вещей и государственными программами устойчивого развития еще больше ускоряет внедрение.

Доля рынка датчиков обнаружения воды на Ближнем Востоке и в Африке

В отрасли производства датчиков обнаружения воды на Ближнем Востоке и в Африке лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Veolia Water Technologies (ОАЭ)

- SUEZ Water Technologies & Solutions (ОАЭ)

- Badger Meter, Inc. (ОАЭ)

- Rotronic AG (ОАЭ)

- Sensaphone, Inc. (Саудовская Аравия)

- Компания McCrometer, Inc. (ОАЭ)

- Teledyne Technologies (ОАЭ)

- Корпорация Данахер (Южная Африка)

- Компания Hach (ОАЭ)

- Камструп А/С (Саудовская Аравия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.