Рынок аддитивного производства в Северной Америке по типу материала (металл, пластик, сплавы и керамика), технологии (стереолитография (SLA), послойное моделирование (FDM), лазерное спекание (LS), струйная печать связующим веществом, полиструйная печать, электронно-лучевая плавка (EBM), производство ламинированных объектов (LOM) и другие), применению (автомобилестроение, здравоохранение, аэрокосмическая промышленность, товары народного потребления, промышленность, оборона, архитектура и другие). Тенденции рынка и прогноз до 2030 года.

Анализ и размер рынка аддитивного производства в Северной Америке

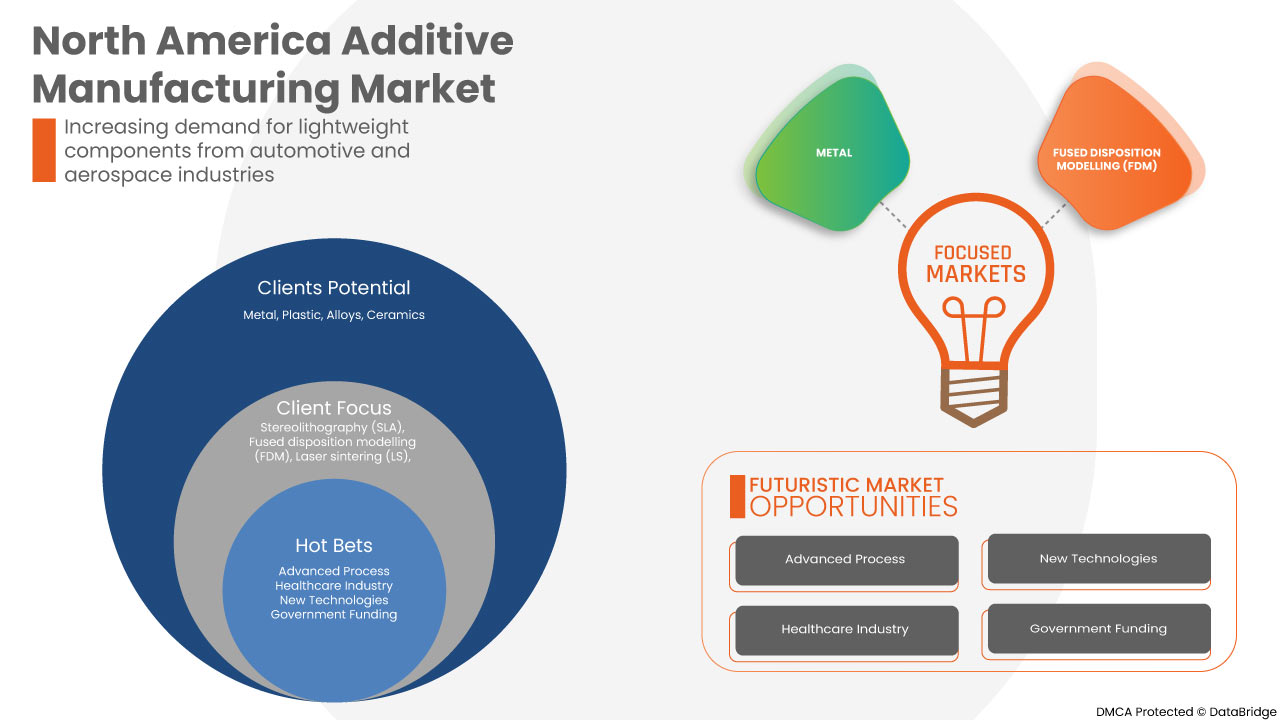

Рынок аддитивного производства занимается проектированием, производством и дистрибуцией пряжи, тканей, одежды и предметов одежды. Сырьем могут быть металл, пластик, сплавы и керамика. Отрасли аддитивного производства вносят значительный вклад в национальную экономику многих стран. Растущий спрос на легкие компоненты в автомобильной и аэрокосмической отраслях, а также прогресс в технологиях 3D-печати металлом значительно увеличили спрос на рынке аддитивного производства в Северной Америке.

Отчет о рынке аддитивного производства в Северной Америке содержит подробную информацию о доле рынка, новых разработках и влиянии внутренних и локальных игроков рынка, анализирует возможности с точки зрения новых источников дохода, изменений в рыночных правилах, одобрений продуктов, стратегических решений, запусков продуктов, географических расширений и технологических инноваций на рынке. Чтобы понять анализ и рыночный сценарий, свяжитесь с нами для получения аналитического резюме. Наша команда поможет вам создать решение, влияющее на доход, для достижения желаемой цели.

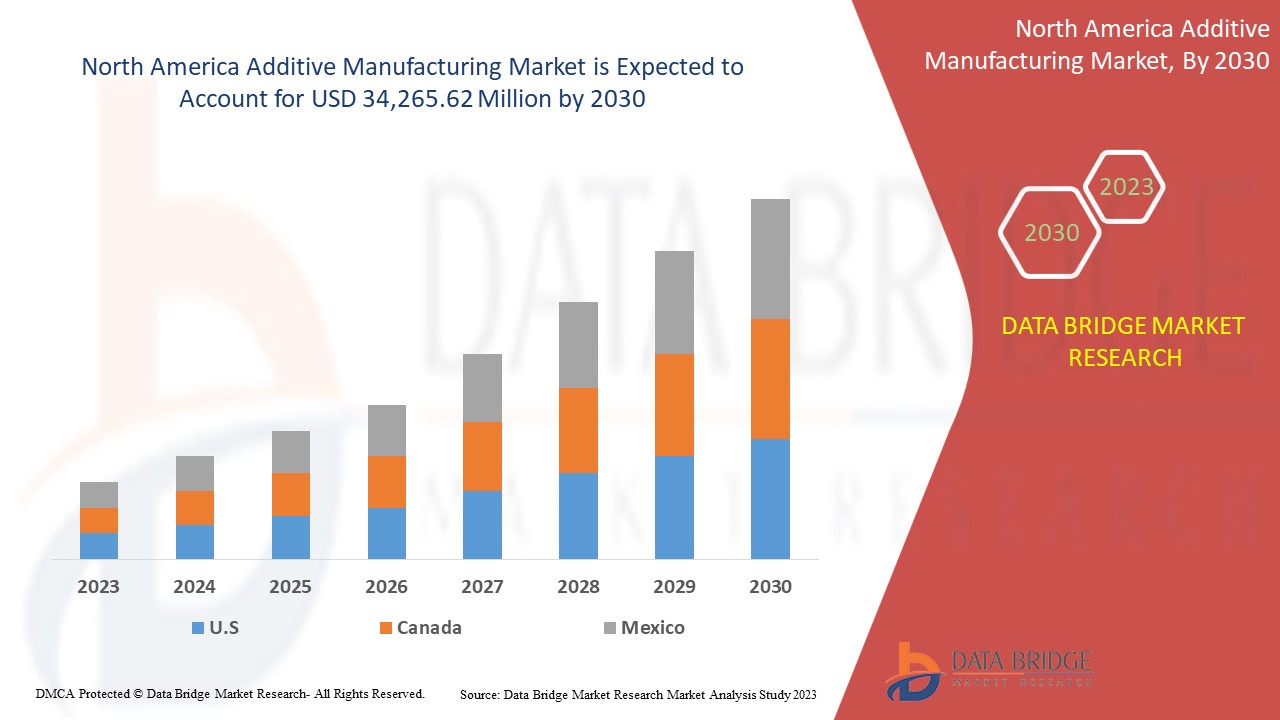

Ожидается, что рынок аддитивного производства в Северной Америке значительно вырастет в прогнозируемый период с 2023 по 2030 год. По данным Data Bridge Market Research, среднегодовой темп роста рынка составит 20,8% в прогнозируемый период с 2023 по 2030 год, и ожидается, что к 2030 году его объем достигнет 34 265,62 млн долларов США. Основным фактором, обусловливающим рост рынка аддитивного производства, является растущий спрос на легкие компоненты со стороны автомобильной и аэрокосмической промышленности.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2023-2030 |

|

Базовый год |

2022 |

|

Исторические годы |

2021 (Можно настроить на 2020 - 2015) |

|

Количественные единицы |

Доход в млн. долл. США |

|

Охваченные сегменты |

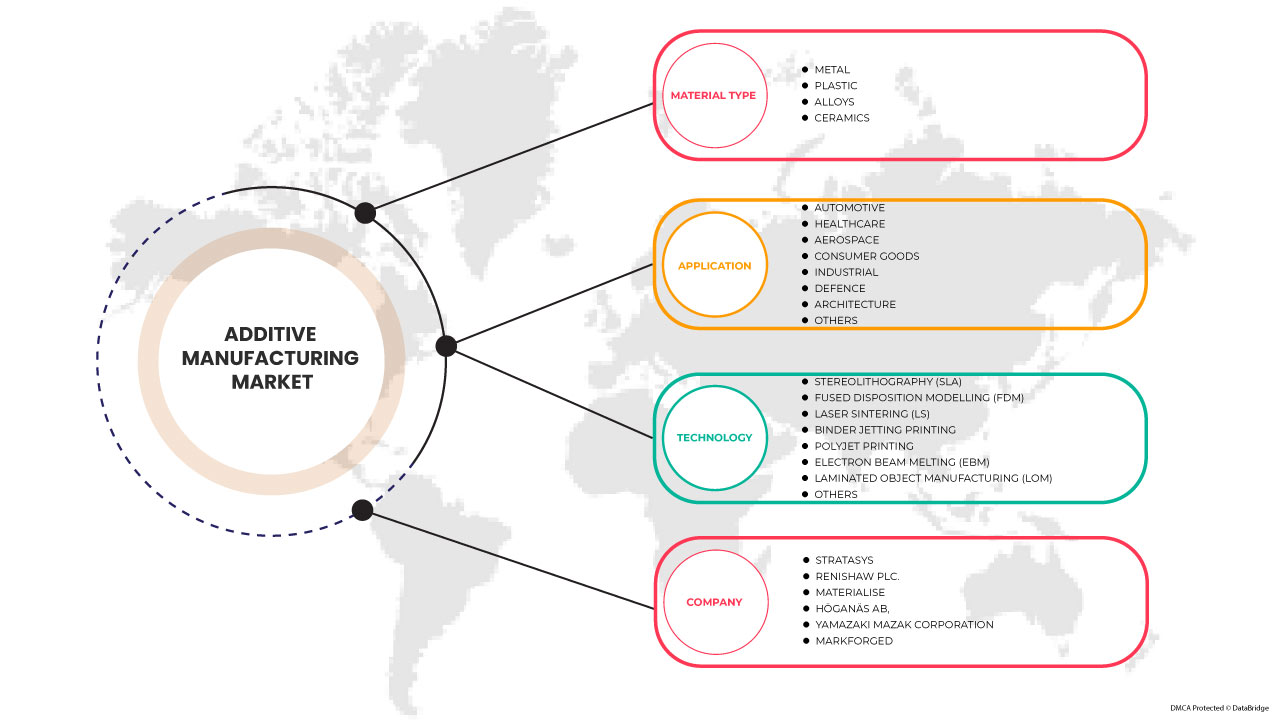

По типу материала (металл, пластик, сплавы и керамика), технологии (стереолитография (SLA), послойное моделирование (FDM), лазерное спекание (LS), струйная печать связующим веществом, полиструйная печать, электронно-лучевая плавка (EBM), производство ламинированных объектов (LOM) и другие), применению (автомобилестроение, здравоохранение, аэрокосмическая промышленность, товары народного потребления, промышленность, оборона, архитектура и другие). |

|

Страны, охваченные |

США, Канада и Мексика. |

|

Охваченные участники рынка |

ANSYS, Inc, Höganäs AB, EOS, ARBURG GmbH + Co KG, Stratasys, Renishaw plc., YAMAZAKI MAZAK CORPORATION, Materialise, Markforged, Titomic Limited., SLM Solutions, Proto Labs, ENVISIONTEC US LLC, Ultimaker BV, American Additive Manufacturing LLC, Optomec, Inc., 3D system Inc. и ExOne. (дочерняя компания Desktop Metal, Inc.) и другие. |

Определение рынка

Аддитивное производство (AM) отличается от субтрактивного метода производства, который предусматривает вытачивание ненужного материала из куска материала. Использование аддитивного производства в промышленных приложениях обычно относится к 3D-печати. Аддитивное производство подразумевает послойное добавление материала для формирования объекта с обращением к трехмерному файлу с помощью 3D-принтера и программного обеспечения для 3D-принтера. Подходящая технология аддитивного производства выбирается из имеющегося набора технологий в зависимости от области применения.

Динамика рынка аддитивного производства в Северной Америке

Драйверы

- Растущий спрос на легкие компоненты со стороны автомобильной и аэрокосмической промышленности

Автомобильный и аэрокосмический сектор требует многочисленных взаимодействующих технических и экономических целей функциональной производительности, сокращения сроков поставки, легкого веса, управления затратами и поставки критически важных для безопасности компонентов. Чтобы удовлетворить спрос и компенсировать расход топлива и управление затратами, улучшить технические характеристики и сделать более легкую структуру, которая напрямую связана с улучшением экономических и технических характеристик и которая поможет авиационной отрасли перевозить больше полезной нагрузки, что напрямую увеличит их доход. Технологии аддитивного производства, в отличие от обычного традиционного производства, используют послойное производство на основе типичного порошка или проволоки и материалов, таких как пластиковый полимер, который имеет меньший вес

- Преимущества аддитивного производства в различных отраслях конечного потребления

Такие отрасли, как аэрокосмическая промышленность, используют продукцию аддитивного производства для повышения производительности, а детали самолетов изготавливаются с помощью аддитивного производства, поскольку они легкие и могут выдерживать суровые условия окружающей среды благодаря меньшему количеству требуемого материала, а процесс формирования материалов послойно в аэрокосмической промышленности используется как преимущество для снижения веса и сокращения отходов, что очень важно для производства деталей для аэрокосмической промышленности для крупных компаний.

В быстро инновационной медицинской промышленности использование продуктов аддитивного производства имеет большое преимущество для врачей, пациентов и научно-исследовательских институтов. Благодаря функциональному прототипному дизайну, предоставляемому технологиями аддитивного производства, было большим преимуществом создание гибкого дизайна различных спасательных инструментов, необходимых для хирургических и исследовательских целей, инструментов, используемых в стоматологических процедурах, предоперационных моделей для КТ, индивидуальных направляющих для пил и сверл, корпусов и специализированных инструментов.

- Простая настройка и массовое производство с использованием аддитивного производства

Индивидуализация аддитивного производства, в отличие от традиционного производства, не добавляет дополнительных затрат на индивидуализацию и не требует какой-либо определенной формы или инструментов для дизайна, ему просто нужен прототип 3D-дизайна, и он может быть создан самим клиентом из-за легкой настройки и быстрого производства, существует высокий спрос, и мы можем массово производить любой уникальный дизайн, не ограничивая стоимость и время при использовании 3D-принтеров. Это не только обеспечивает массовое индивидуальное производство, но и дает потребителю уникальный покупательский и потребительский опыт, где он дает им чувство принадлежности и потребительского удовлетворения по сравнению с коллегой, который не предоставляет персонализированный дизайн. Это также позволяет потребителю купить дизайн по своему выбору. Например, производитель обуви NIKE продает свою обувь на своем веб-сайте с 3D-дизайном, где потребитель может добавить свой выбор цвета самостоятельно без особых колебаний. Это добавит преимущество рыночной конкуренции, поскольку с помощью этой системы он позволяет производителю узнать своего клиента

- Рост индустриализации и развитие технологий 3D-печати по металлу

С ростом индустриализации, существует огромный спрос на 3D-печать по металлу в таких отраслях, как аэрокосмическая, автомобильная, здравоохранение и другие отрасли. С учетом спроса со стороны различных областей на детали в аэрокосмической промышленности для реактивных двигателей и других структурных деталей для настройки деталей в автомобильной промышленности для настройки дизайна обуви и других электронных гаджетов, существует спрос на строгую разработку технологий 3D-печати, которые будут работать более эффективно и могут производить продукцию гораздо быстрее и с большей точностью. Таким образом, спрос на прогресс и удобство технологий аддитивного производства приводит к увеличению спроса на технологии 3D-печати по металлу.

Возможности

- Развитие сектора здравоохранения

В медицинской сфере каждый пациент уникален, и поэтому аддитивное производство имеет высокий потенциал для использования в персонализированных и индивидуальных медицинских приложениях. Наиболее распространенными медицинскими клиническими применениями являются персонализированные имплантаты и медицинские направляющие для пил. В стоматологической сфере продукты аддитивного производства используются в шинах, ортодонтических приспособлениях, стоматологических моделях и направляющих для сверл. Однако продукты аддитивного производства также используются для изготовления искусственных тканей и органов, которые могут использоваться в учебных целях в научно-исследовательском институте или между консультациями врача и пациента. Развитие оцифровки медицинских изображений, что оцифровка позволяет реконструировать 3D-модели из анатомии пациентов. Типичный рабочий процесс персонализированного медицинского устройства начинается с визуализации или захвата геометрии анатомии пациента с использованием методов компьютерного 3D-сканирования. Такие данные могут быть использованы для печати 3D-моделей анатомии пациента или могут быть использованы для создания персонализированных устройств или имплантатов.

- Увеличение государственного финансирования для развития аддитивного производства

Аддитивное производство имеет огромный потенциал для революционных изменений в сфере производства и промышленного производства посредством цифровых процессов, коммуникации и обработки изображений. Аддитивное производство — это трендовый бизнес, который пользуется большим спросом в различных отраслях, таких как аэрокосмическая, автомобильная, медицинская, электронная, модная и т. д. Видя потенциальную возможность вклада этого сектора в экономику страны, правительства разных стран разрабатывают различные стратегии поддержки и продвижения этой отрасли.

Ограничения/Проблемы

- Высокая стоимость оборудования, техники и нехватка квалифицированных специалистов

Преимущества, которые дает аддитивное производство, открыли широкие горизонты для создания абсолютно любых 3D-форм и компонентов. Но не каждый бизнес не имеет возможности по доступной цене интегрировать этот вид деятельности в свои бизнес-процессы. Некоторые из наиболее распространенных причин, которые сдерживают будущее аддитивного производства, — это высокая стоимость оборудования и нехватка профессионалов в этой отрасли.

Средняя цена на оборудование для аддитивного производства составляет от 300 000 до 1,5 млн долларов США. Стоимость промышленных расходных материалов варьируется от 100 до 150 долларов США за штуку. Хотя окончательная цена зависит от выбранного материала, например, пластика, который считается наиболее бюджетным вариантом среди всех других доступных материалов. Требуемое время также довольно велико, поскольку для печати объекта размером 40 см требуется более часа.

- Отсутствие эффективности программного обеспечения

Аддитивное производство с использованием процесса лазерного спекания порошка (PBF) позволяет создавать сложные и замысловатые формы вместе с органическими структурами, которые ранее были слишком дорогими или сложными для изготовления с использованием традиционных производственных операций. Например, свободы проектирования, достигнутые лазерным PBF, могут быть использованы для облегчения компонентов, чтобы создавать самые сложные решетчатые структуры для более эффективного использования материала. Но лазерный PBF имеет свои недостатки. Он включает тонкостенные/высокопрофильные детали, которые могут выйти из строя во время сборки, трудноудаляемые опорные структуры, эффекты наслоения на шероховатость поверхности и различные настройки параметров процесса, такие как настройки лазера для поверхностей с верхней и нижней поверхностью.

Недавнее развитие

- В феврале SLM Solutions запустила SLM.Quality. Это программное решение для обеспечения качества, которое позволяет клиентам более эффективно выполнять оценку работ по сборке, квалификацию процессов и сертификацию деталей. Независимо от того, идет ли речь об единичном или серийном производстве, решения SLM. Quality могут поддерживать промышленных клиентов в процессе квалификации, улучшая прослеживаемость и документирование ключевых данных процесса. Эта разработка поможет компании привлечь больше клиентов.

- В феврале SLM Solutions и Assembrix совместно объявили об успешной интеграции программного обеспечения Assembrix VMS с машинами SLM Solutions по всему миру. Это новое партнерство удовлетворит растущий спрос OEM-производителей на безопасное распределенное аддитивное производство и позволит создать надежную международную экосистему аддитивного производства.

Масштаб рынка аддитивного производства в Северной Америке

Рынок аддитивного производства в Северной Америке классифицируется на основе типа материала, технологии и применения. Рост среди этих сегментов поможет вам проанализировать основные сегменты роста в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи для принятия стратегических решений по определению основных рыночных приложений.

Тип материала

- Металлы

- Пластик

- Сплавы

- Керамика

По типу материала рынок аддитивного производства в Северной Америке подразделяется на пять сегментов: металлы, пластмассы, сплавы и керамика.

Технологии

- Стереолитография (SLA)

- Моделирование слитного расположения (FDM)

- Лазерное спекание (ЛС)

- Струйная печать Binder

- Полиструйная печать

- Электронно-лучевая плавка (ЭЛП)

- Производство ламинированных объектов (LOM)

- Другие

На основе технологии рынок аддитивного производства в Северной Америке подразделяется на восемь сегментов: стереолитография (SLA), послойное моделирование (FDM), лазерное спекание (LS), струйная печать с использованием связующего, полиструйная печать, электронно-лучевая плавка (EBM), производство ламинированных объектов (LOM) и другие.

Приложение

- Автомобильный

- Здравоохранение

- Аэрокосмическая промышленность

- Потребительские товары

- Промышленный

- Оборона

- Архитектура

- Другие

По сфере применения рынок аддитивного производства в Северной Америке подразделяется на восемь сегментов: здравоохранение, аэрокосмическая промышленность, потребительские товары, промышленность, оборона, архитектура и другие.

Региональный анализ/информация о рынке аддитивного производства в Северной Америке

Рынок аддитивного производства в Северной Америке сегментирован на основе технологий и областей применения материалов.

Страны на рынке аддитивного производства в Северной Америке — это США, Канада и Мексика, причем США являются ведущим рынком в регионе.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Анализ цепочек создания стоимости по нисходящей и восходящей точкам данных, технические тенденции, анализ пяти сил Портера и тематические исследования — вот некоторые из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность брендов Северной Америки и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговые пути.

Анализ конкурентной среды и доли рынка аддитивного производства в Северной Америке

Конкурентная среда рынка аддитивного производства Северной Америки содержит сведения о конкурентах. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, производственные площадки и объекты, сильные и слабые стороны компании, запуск продукта, линии испытаний продукта, одобрения продукта, патенты, ширина и широта продукта, доминирование приложений, кривая жизненной линии технологии. Приведенные выше данные относятся только к фокусу компаний, связанному с рынком аддитивного производства Северной Америки.

Некоторые из видных участников рынка аддитивного производства в Северной Америке включают SLM Solutions, Proto Labs, Stratasys, Renishaw plc., Materialise, Titomic Limited., Höganäs AB, YAMAZAKI MAZAK CORPORATION, Markforged, Ultimaker BV, Optomec, Inc., ExOne. (дочерняя компания Desktop Metal, Inc.), American Additive Manufacturing LLC, ANSYS, Inc., ARBURG GmbH + Co KG, ENVISIONTEC US LLC, EOS и 3D Systems, Inc., а также другие .

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.