North America Analytical Laboratory Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.44 Billion

USD

12.75 Billion

2025

2033

USD

4.44 Billion

USD

12.75 Billion

2025

2033

| 2026 –2033 | |

| USD 4.44 Billion | |

| USD 12.75 Billion | |

| % | |

|

Североамериканский рынок аналитических лабораторных услуг по типу испытаний (биоаналитическое тестирование, тестирование пакетного высвобождения, тестирование стабильности, тестирование сырья, физическая характеристика, валидация метода, микробиологическое тестирование и мониторинг окружающей среды), типу обслуживания (больничные лаборатории, автономные лаборатории и лаборатории на основе клинических исследований), типу метода (тестирование на основе клеток, тестирование на вирусологию, фармакокинетическое тестирование, иммуногенность и серология), применению (онкология, неврология, инфекционная болезнь, гастроэнтерология, кардиология и другие приложения), технологии (масс-спектроскопия, иммунохимия, технология UPLC, технология турбулентных потоков и другие), каналу конечного пользователя (фармацевтические и биофармацевтические компании, организации контрактных исследований и другие) Отраслевые тенденции и прогноз до 2033 года

Североамериканские аналитические лабораторные службыОбзор рынка

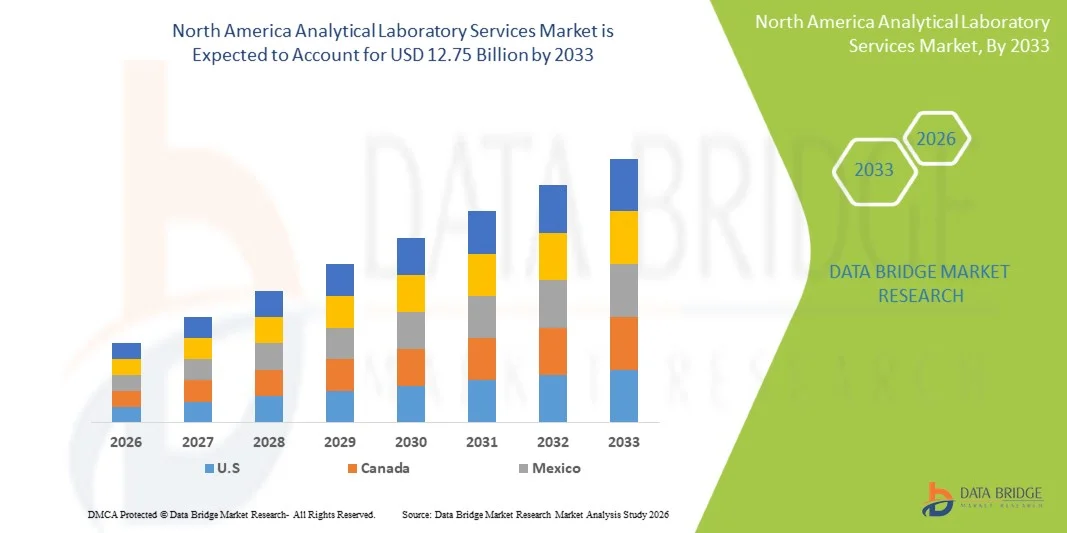

Рынок аналитических лабораторных услуг в Северной Америке был оценен как4,44 млрд долларов в 2025 годуи, по прогнозам, достигнет12,75 млрд долларов к 2033 годуРастущий в aCAGR 14,1% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное растущим спросом на услуги высокоточного тестирования, растущей фармацевтической и биотехнологической научно-исследовательской деятельностью и растущими нормативными требованиями к обеспечению качества в секторах здравоохранения, продовольствия и напитков и окружающей среды.

Растущий акцент на открытие лекарств, персонализированную медицину и разработку биологических препаратов значительно повышает потребность в передовых аналитических возможностях тестирования в контрактных исследовательских организациях и независимых лабораториях. Кроме того, строгие нормативные рамки, введенные такими агентствами, как FDA, в сочетании с растущим аутсорсингом лабораторных услуг фармацевтическими и биотехнологическими компаниями, ускоряют принятие на рынок. Интеграция передовых технологий, таких как хроматография, масс-спектрометрия и лабораторные платформы с поддержкой автоматизации, еще больше повышает эффективность, точность и время выполнения аналитических испытаний в Северной Америке.

Ключевые тенденции рынка и перспективы

- Соединенные Штаты доминировали на рынке аналитических лабораторных услуг в Северной Америке с самой большой долей выручки в 79,64% в 2025 году, поддерживаемой высокоразвитой фармацевтической экосистемой исследований и разработок, сильным присутствием CRO и обширными требованиями к испытаниям, регулируемыми FDA, по всем трубопроводам разработки лекарств.

- Сегмент биоаналитического тестирования возглавил рынок с долей 34,67% в 2025 году, что обусловлено широким спросом на клинические испытания, программы разработки лекарств и нормативные представления в фармацевтической и биотехнологической отраслях.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке, зарегистрировав CAGR в 7,2% с 2026 по 2033 год, что обусловлено расширением биофармацевтической исследовательской деятельности, увеличением аутсорсинга клинических испытаний и ростом инвестиций в передовую инфраструктуру аналитических испытаний в секторах здравоохранения и наук о жизни.

- Метод Валидации является самым быстрорастущим типом тестирования, который, по прогнозам, будет регистрировать CAGR в 6,9%, что отражает всплеск нормативных требований для обеспечения точности, надежности и воспроизводимости аналитических методов.

- Сегмент Stand-Alone Laboratories доминировал в категории услуг с долей выручки 58,12% в 2025 году, во главе с сильной инфраструктурой, передовыми инструментальными возможностями и большой емкостью тестирования.

- На долю фармакокинетического тестирования приходилось 32,45% рынка, что было обусловлено его критической ролью в оценке профилей поглощения, распределения, метаболизма и экскреции лекарств.

- Сегмент тестирования биомаркеров является самой быстрорастущей категорией типов методов с CAGR 7,3%, что обусловлено растущим внедрением точной медицины и таргетной терапии.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $4,44 млрд

- Ожидаемая рыночная стоимость (2033): 12,75 млрд долларов США

- Прогноз CAGR (2026–2033): 14,1%

- Страна-лидер в 2025 году: США

- Самая быстрорастущая страна: Канада

Сфера охвата иСегментация рынка аналитических лабораторных услуг Северной Америки

|

Атрибуты |

Североамериканские аналитические лабораторные услугиОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика |

|

Ключевые игроки рынка |

•Компания Eurofins Scientific SE(Люксембург) •SGS S.A.(Швейцария) •Бюро Веритас С.А.(Франция) •SYNLAB AG(Германия) •Чарльз(США) IQVIA Holdings Inc. (США) Thermo Fisher Scientific Inc. (США) PRA Health Sciences (США) Labcorp. (США) Evotec SE (Германия) Almac Group (Великобритания) Medpace Holdings, Inc. (США) Envigo (Великобритания) Intertek Group plc (Великобритания) Recipharm AB (Швеция) WuXi AppTec (Китай) Pharmaron PLC (Великобритания) Celerion (США) Frontage Laboratories (США) Cerba HealthCare (Франция) |

|

Рыночные возможности |

· Расширение трубопроводов разработки биоаналогов и биологических препаратов Повышение сложности регулирования в соответствии с руководящими принципами EMA Рост децентрализованных и виртуальных клинических испытаний |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка аналитических лабораторных услуг Северной Америки

Тенденция: расширение услуг биофармацевтического и точного тестирования

Фармацевтические и биотехнологические компании все больше полагаются на передовые аналитические лабораторные услуги для поддержки разработки биологических препаратов, точной медицины и комплексного анализа клинических испытаний. Интеграция методов высокого разрешения, таких как масс-спектрометрия, хроматография и молекулярная диагностика, позволяет глубже понять молекулярный уровень и улучшить результаты нормативного соответствия. Лаборатории также внедряют системы автоматизации и управления цифровой лабораторной информацией для повышения пропускной способности, уменьшения человеческих ошибок и улучшения времени выполнения критических рабочих процессов тестирования. Например, растущее использование передовых платформ LC-MS/MS компаниями CRO и биофармой в Соединенных Штатах для поддержки характеристик биологических препаратов и клинического биоанализа отражает эту растущую тенденцию.

Динамика рынка аналитических лабораторных услуг Северной Америки

Ключевой драйвер рынка: рост аутсорсинга услуг аналитического тестирования

Растущая сложность трубопроводов разработки лекарств и усиление контроля со стороны регулирующих органов побуждают фармацевтические и биотехнологические компании предоставлять услуги по аналитическому тестированию специализированным лабораториям. Этот сдвиг обеспечивает оптимизацию затрат, более быстрое время выхода на рынок и доступ к высокоспециализированным приборам и научным знаниям. Расширение клинических испытаний и биологических исследований еще больше усиливает спрос на масштабируемые и совместимые сторонние лабораторные решения в Северной Америке. Например, растущий аутсорсинг тестирования стабильности, валидации методов и биоаналитических услуг фармацевтическими компаниями США для контрактных исследовательских организаций подчеркивает этот структурный сдвиг на рынке.

Ключевые ограничения / проблемы: высокие эксплуатационные и измерительные расходы

Основным ограничением на рынке аналитических лабораторных услуг в Северной Америке является высокая стоимость, связанная с приобретением и обслуживанием передовых аналитических инструментов, таких как масс-спектрометры высокого разрешения, ядерные магнитно-резонансные системы и автоматизированные платформы хроматографии. Кроме того, текущие расходы, связанные с требованиями к квалифицированной рабочей силе, соблюдением нормативных требований и частым обновлением технологий, значительно увеличивают общие эксплуатационные расходы, ограничивая доступность для небольших лабораторий и исследовательских учреждений. Например, развертывание и обслуживание полностью автоматизированных аналитических лабораторий, отвечающих требованиям GLP, в Канаде часто требует значительных капиталовложений, что затрудняет эффективное масштабирование операций для поставщиков услуг среднего размера.

Ключевые возможности рынка: интеграция аналитики и автоматизации данных на основе ИИ

Интеграция искусственного интеллекта и расширенной аналитики данных в лабораторные рабочие процессы предоставляет значительные возможности для расширения рынка. Платформы на базе ИИ могут ускорить интерпретацию данных, улучшить прогнозную аналитику при разработке лекарств и оптимизировать использование лабораторных ресурсов. Растущее внедрение облачных лабораторных систем и цифровых двойных технологий также позволяет обмениваться данными в режиме реального времени и улучшать сотрудничество между исследовательскими сетями в Северной Америке. Например, использование систем управления лабораторной информацией с поддержкой ИИ в клинических исследовательских лабораториях США для автоматизации проверки данных и ускорения нормативной отчетности демонстрирует растущую роль интеллектуальных технологий в этом секторе.

Североамериканский рынок аналитических лабораторных услуг

Рынок аналитических лабораторных услуг Северной Америки сегментирован на основе типа тестирования, типа обслуживания, типа метода, приложения, технологии и канала конечного пользователя.

- Тип испытания

На основе типа теста рынок аналитических лабораторных услуг Северной Америки сегментирован на биоаналитическое тестирование, тестирование серийного выпуска, тестирование стабильности, тестирование сырья, физическую характеристику, валидацию метода, микробное тестирование и мониторинг окружающей среды. Сегмент биоаналитического тестирования доминировал на рынке с долей 34,67% в 2025 году, что обусловлено широким спросом на клинические испытания, программы разработки лекарств и нормативные представления в фармацевтической и биотехнологической отраслях. Этот сегмент имеет решающее значение для оценки концентрации, метаболизма и фармакокинетического поведения в биологических системах. Увеличение сложности биологических препаратов и биоаналогов еще больше усиливает спрос на передовые аналитические методы. Высокие ставки аутсорсинга для ОЦР и специализированных лабораторий также способствуют росту. Постоянное давление со стороны регулирующих органов, таких как FDA, усиливает потребность в точных и воспроизводимых биоаналитических данных. Расширение персонифицированных медицинских трубопроводов еще больше укрепляет его доминирование.

Ожидается, что в сегменте методологической валидации будет зарегистрирован самый быстрый рост на уровне CAGR 6,9% с 2026 по 2033 год, что обусловлено повышением нормативных требований для обеспечения точности, надежности и воспроизводимости аналитических методов. Фармацевтические компании все больше инвестируют в услуги по валидации для поддержки глобальных утверждений лекарств и соответствия меняющимся стандартам качества. Растущая сложность многокомпонентных лекарственных препаратов еще больше увеличивает спрос на надежные протоколы валидации. Рост биопрепаратов и генной терапии также способствует расширению сегмента. Аутсорсинг услуг по валидации специализированных лабораторий повышает эффективность и снижает внутреннюю нагрузку. Постоянные обновления нормативно-правовой базы еще больше ускоряют внедрение в Северной Америке.

- Тип обслуживания

На основе типа обслуживания рынок сегментирован в больничные лаборатории, автономные лаборатории и лаборатории на базе клиник. Сегмент Stand-Alone Laboratories доминировал на рынке с долей 58,12% в 2025 году, чему способствовала сильная инфраструктура, передовые возможности приборостроения и большой объем тестирования. Эти лаборатории обслуживают фармацевтические компании, CRO и академические учреждения со специализированными аналитическими услугами. Они предлагают более широкий спектр тестов и более быстрое время обработки по сравнению с больничными учреждениями. Расширение аутсорсинга сложных аналитических рабочих процессов еще больше укрепляет их позиции. Высокие инвестиции в автоматизацию и цифровые лабораторные системы повышают эффективность и масштабируемость. Их независимость от больничных систем обеспечивает гибкое предоставление услуг и соблюдение нормативных требований.

Сегмент больничных лабораторий, как ожидается, будет самым быстрорастущим с CAGR 6,5% с 2026 по 2033 год, что обусловлено растущим спросом на комплексные диагностические и исследовательские услуги в учреждениях здравоохранения. Увеличение активности клинических испытаний в больницах повышает внутренние аналитические возможности. Растущее внимание к трансляционным исследованиям также способствует внедрению передовых лабораторных технологий. Расширение программ точной медицины в больницах еще больше увеличивает спрос на специализированное тестирование. Инвестиции в модернизацию инфраструктуры больничных лабораторий повышают качество обслуживания и пропускную способность. Активное сотрудничество между больницами и фармацевтическими компаниями ускоряет рост в Северной Америке.

- По типу метода

На основе типа метода рынок подразделяется на клеточные анализы, вирусологическое тестирование, тестирование биомаркеров, фармакокинетическое тестирование, иммуногенность и серологию. Сегмент фармакокинетического тестирования доминировал на рынке с долей 32,45% в 2025 году, что обусловлено его критической ролью в оценке профилей поглощения, распределения, метаболизма и экскреции лекарств. Он широко используется в клинических испытаниях и нормативных представлениях для обеспечения безопасности и эффективности лекарств. Растущее развитие сложных биологических препаратов еще больше повышает спрос на передовой фармакокинетический анализ. Высокая зависимость от аутсорсинга в специализированных лабораториях CRO способствует проникновению на рынок. Непрерывное расширение онкологических и инфекционных заболеваний также способствует росту. Регулятивный акцент на всестороннем профилировании ПК усиливает его доминирование.

Сегмент тестирования биомаркеров, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 7,3% с 2026 по 2033 год, что обусловлено ростом внедрения прецизионной медицины и таргетной терапии. Диагностика на основе биомаркеров все чаще используется для стратификации пациентов и мониторинга лечения. Рост исследований в области онкологии и иммунологии значительно ускоряет спрос. Достижения в технологиях высокопроизводительного скрининга повышают эффективность тестирования. Фармацевтические компании все чаще интегрируют биомаркерный анализ в клинические разработки. Расширение сопутствующей диагностики способствует быстрому внедрению в Северной Америке.

- С помощью приложения

На основе применения рынок сегментирован на онкологию, неврологию, инфекционные заболевания, гастроэнтерологию, кардиологию и другие приложения. Сегмент онкологии доминировал на рынке с долей 38,76% в 2025 году, что обусловлено ростом глобального бремени рака и сильным потоком онкологических препаратов. Аналитические лабораторные услуги широко используются в профилировании опухолей, идентификации биомаркеров и мониторинге клинических испытаний. Растущее внедрение персонализированной терапии рака еще больше повышает спрос. Высокие инвестиции фармацевтических компаний в исследования и разработки в области онкологии укрепляют доминирование на рынке. Передовые методы молекулярной диагностики улучшают точность в исследованиях рака. Регуляторное внимание к точной онкологии способствует дальнейшему росту сегмента.

Ожидается, что сегмент неврологии будет самым быстрорастущим с CAGR 7,1% с 2026 по 2033 год, что обусловлено увеличением распространенности неврологических расстройств, таких как болезнь Альцгеймера и Паркинсона. Растущая исследовательская активность в области нейродегенеративных заболеваний ускоряет спрос на услуги аналитического тестирования. Рост в трубопроводах разработки лекарств ЦНС еще больше поддерживает расширение. Достижения в области открытия биомаркеров улучшают диагностические возможности. Расширение сотрудничества между научно-исследовательскими институтами и фармацевтическими компаниями стимулирует инновации. Расширение клинических исследований в области нейротерапии способствует сильному росту в Северной Америке.

- По технологии

На основе технологии рынок сегментирован на масс-спектроскопию (LC-MS/MS), иммунохимию, технологию UPLC, технологию турбулентного потока и другие. Сегмент масс-спектроскопии (LC-MS/MS) доминировал на рынке с долей 41,92% в 2025 году, что обусловлено его высокой чувствительностью, точностью и способностью анализировать сложные биологические образцы. Он широко используется в биоанализе, фармакокинетике и исследованиях метаболизма лекарств. Растущий спрос на биопрепараты и биоаналоги еще больше усиливает их применение. Постоянные технологические достижения улучшают пределы обнаружения и пропускную способность. Высокая совместимость с нормативными требованиями усиливает его применение в клинических исследованиях. Сильный спрос на аутсорсинг со стороны фармацевтических компаний способствует дальнейшему доминированию.

Ожидается, что сегмент технологий UPLC будет самым быстрорастущим с CAGR 6,8% с 2026 по 2033 год, что обусловлено спросом на более быстрые и эффективные методы хроматографического разделения. UPLC предлагает более высокое разрешение и меньшее время анализа по сравнению с традиционными системами HPLC. Растущая потребность в высокопроизводительном скрининге при разработке лекарств способствует принятию. Интеграция с автоматизированными лабораторными системами повышает эффективность. Расширение приложений в области контроля качества и тестирования стабильности стимулирует рост. Растущее внимание к оптимизации затрат и времени в лабораториях способствует быстрому освоению Северной Америки.

- Канал конечного пользователя

На основе канала конечного пользователя рынок сегментирован на фармацевтические и биофармацевтические компании, организации по разработке и производству контрактов (CDMO), контрактные исследовательские организации (CRO) и другие. Сегмент фармацевтических и биофармацевтических компаний доминировал на рынке с долей 46,83% в 2025 году, что обусловлено высокими инвестициями в открытие лекарств, клинические испытания и нормативные требования к тестированию. Эти компании в значительной степени полагаются на аналитические лаборатории для обеспечения безопасности, эффективности и соответствия лекарственных средств. Растущее развитие биологических препаратов и персонализированных методов лечения еще больше повышает спрос. Сильные трубопроводы НИОКР усиливают необходимость в расширенных возможностях тестирования. Расширение глобальных клинических испытаний также способствует доминированию сегмента. Непрерывные инновации в разработке лекарств укрепляют долгосрочное лидерство на рынке.

Ожидается, что сегмент контрактных исследовательских организаций (CRO) будет самым быстрорастущим на уровне CAGR 7,4% с 2026 по 2033 год, что обусловлено увеличением аутсорсинга услуг по клинической разработке и аналитическому тестированию. CRO предлагают фармацевтической компании экономическую эффективность, масштабируемость и экспертизу в области регулирования. Растущая сложность клинических испытаний еще больше увеличивает зависимость от специализированных поставщиков услуг. Расширение биопрепаратов и специализированных трубопроводов лекарственных средств повышает спрос на возможности ОЦР. Технологические достижения улучшают точность данных и время обработки. Растущая глобализация клинических исследований еще больше ускоряет внедрение CRO в Северной Америке.

Североамериканский рынок аналитических лабораторных услуг

Соединенные Штаты доминировали на рынке аналитических лабораторных услуг в Северной Америке с самой большой долей выручки в 79,64% в 2025 году, поддерживаемой высокоразвитой фармацевтической экосистемой исследований и разработок, сильным присутствием CRO и обширными требованиями к испытаниям, регулируемыми FDA, по всем трубопроводам разработки лекарств. Страна также выигрывает от строгих нормативных требований FDA, высоких инвестиций в исследования и разработки в области открытия лекарств и клинических испытаний, а также быстрого внедрения передовых аналитических технологий, таких как LC-MS / MS, UPLC и молекулярная диагностика. Растущий спрос на биопрепараты, прецизионную медицину и крупномасштабные клинические исследования продолжают укреплять лидирующие позиции США на рынке аналитических лабораторных услуг Северной Америки.

Анализ рынка аналитических лабораторных услуг США

Рынок аналитических лабораторных услуг в США демонстрирует сильный рост благодаря растущим инвестициям в фармацевтические исследования и разработки, расширению активности клинических испытаний и увеличению спроса на передовые услуги биоаналитического тестирования. Высокоразвитая экосистема биотехнологий и наук о жизни в стране, наряду с сильным присутствием CRO и независимых лабораторий, стимулирует спрос на разработку лекарств, нормативное тестирование и контроль качества. Кроме того, строгие требования FDA и быстрое внедрение передовых технологий, таких как LC-MS / MS, UPLC и молекулярная диагностика ускоряют внедрение аналитических испытаний в медицинской и фармацевтической промышленности.

Канадская аналитическая лабораторная служба Market Insight

Рынок аналитических лабораторных услуг в Канаде переживает устойчивый рост из-за увеличения инвестиций в биофармацевтические исследования, расширения аутсорсинга клинических испытаний и растущего спроса на передовые услуги диагностики и аналитического тестирования. Сильная экосистема академического сотрудничества в отрасли, наряду с растущим присутствием специализированных контрактных исследовательских организаций, поддерживает расширение рынка в области разработки лекарств и медицинских исследований. Кроме того, все более широкое внедрение высокоточных технологий, таких как масс-спектрометрия и хроматография, в сочетании со строгими нормативными стандартами Министерства здравоохранения Канады, стимулирует спрос на высококачественные лабораторные услуги в секторах фармацевтических и экологических испытаний.

Рынок аналитических лабораторных услуг Мексики

Рынок аналитических лабораторных услуг в Мексике неуклонно растет, что обусловлено ростом фармацевтической производственной деятельности, увеличением участия в клинических исследованиях и расширением спроса на экономически эффективные решения для лабораторных испытаний. Страна извлекает выгоду из растущих тенденций аутсорсинга, поскольку глобальные фармацевтические компании переводят аналитические рабочие процессы в регионы с более низкими затратами. Кроме того, улучшение инфраструктуры здравоохранения, повышение соответствия нормативных требований международным стандартам и постепенное внедрение передовых аналитических технологий способствуют расширению рынка. Кроме того, растущие инвестиции в биотехнологии и расширение контрактных лабораторных услуг позиционируют Мексику как новый центр аналитических тестовых услуг в Латинской Америке.

Доля рынка аналитических лабораторных услуг Северной Америки

Индустрия аналитических лабораторных услуг в Северной Америке в основном возглавляется хорошо зарекомендовавшими себя компаниями.

- Eurofins Scientific SE (Люксембург)

- SGS S.A. (Швейцария)

- Бюро Веритас С.А. (Франция)

- SYNLAB AG (Германия)

- Чарльз (США)

- IQVIA Holdings Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- PRA Health Sciences (США)

- (США)

- Evotec SE (Германия)

- Almac Group (Великобритания)

- Medpace Holdings, Inc. (США)

- Envigo (Великобритания)

- Intertek Group plc (Великобритания)

- Recipharm AB (Швеция)

- WuXi AppTec (Китай)

- Pharmaron PLC (Великобритания)

- Celerion (США)

- Frontage Laboratories (США)

- Cerba HealthCare (Франция)

Последние разработки на рынке аналитических лабораторных услуг в Северной Америке

- В октябре 2025 года Thermo Fisher Scientific объявила о приобретении Clario за 9,4 миллиарда долларов, что значительно укрепит ее возможности в области клинических исследований, анализа данных и интегрированных лабораторных услуг по всей Северной Америке. Приобретение усиливает комплексную поддержку фармацевтических клинических испытаний путем объединения передовых решений по управлению данными с услугами лабораторных испытаний. Это также расширяет присутствие Thermo Fisher в децентрализованных и гибридных экосистемах клинических испытаний, где интегрированная аналитика и лабораторные рабочие процессы становятся все более важными. Этот шаг отражает растущую консолидацию в пространстве услуг аналитических лабораторий и растущий спрос на унифицированные платформы для испытаний в лаборатории.

- В августе 2024 года Quest Diagnostics завершила приобретение LifeLabs, одной из крупнейших в Канаде сетей диагностических лабораторий, расширив свое аналитическое и клиническое тестирование по всей Северной Америке. Приобретение расширяет доступ к высокообъемным диагностическим услугам, включая специализированное тестирование на инфекционные заболевания, онкологию и хронические заболевания. Это укрепляет международную лабораторную инфраструктуру Quest и улучшает интеграцию услуг между Соединенными Штатами и Канадой. Сделка также поддерживает растущий спрос на аутсорсинговые и передовые клинические лабораторные услуги.

- В августе 2024 года Labcorp завершила приобретение отдельных активов Invitae, расширив свои возможности в области генетических, онкологических и тестовых услуг на редкие заболевания по всей Северной Америке. Приобретение укрепляет позиции Labcorp в сфере высокосложных аналитических лабораторных услуг и приложений для точной медицины. Он усиливает поддержку фармацевтических и биотехнологических компаний, проводящих клинические испытания на основе биомаркеров. Интеграция улучшает доступ к передовым платформам геномного и молекулярного тестирования.

- В марте 2024 года Labcorp расширила свою сеть клинической диагностики путем приобретения отдельных лабораторных активов BioReference Health в США. Приобретение расширяет возможности тестирования в области репродуктивного здоровья, здоровья женщин и общей клинической диагностики. Он укрепляет национальную лабораторную инфраструктуру Labcorp и повышает операционную эффективность для высокопроизводительных испытаний. Этот шаг поддерживает растущий спрос на аутсорсинговые аналитические услуги со стороны поставщиков медицинских услуг и компаний в области наук о жизни.

- В апреле 2023 года Quest Diagnostics завершила приобретение активов лабораторного обслуживания у NewYork-Presbyterian, расширив сеть больничных аналитических испытаний в США. Приобретение расширяет доступ к передовой клинической диагностике и укрепляет интегрированные лабораторные услуги в рамках больничных систем. Это увеличивает возможности тестирования Quest и улучшает время прохождения диагностических услуг с высокой сложностью. Сделка поддерживает растущий спрос на решения больничных аналитических лабораторий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.