North America Anesthesia And Respiratory Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.11 Billion

USD

32.90 Billion

2025

2033

USD

18.11 Billion

USD

32.90 Billion

2025

2033

| 2026 –2033 | |

| USD 18.11 Billion | |

| USD 32.90 Billion | |

| % | |

|

Сегментация рынка анестезиологических и респираторных устройств в Северной Америке по видам продукции (анестезиологические и респираторные устройства) и конечным пользователям (больницы, клиники, домашний уход и амбулаторные центры) — отраслевые тенденции и прогноз до 2033 года.

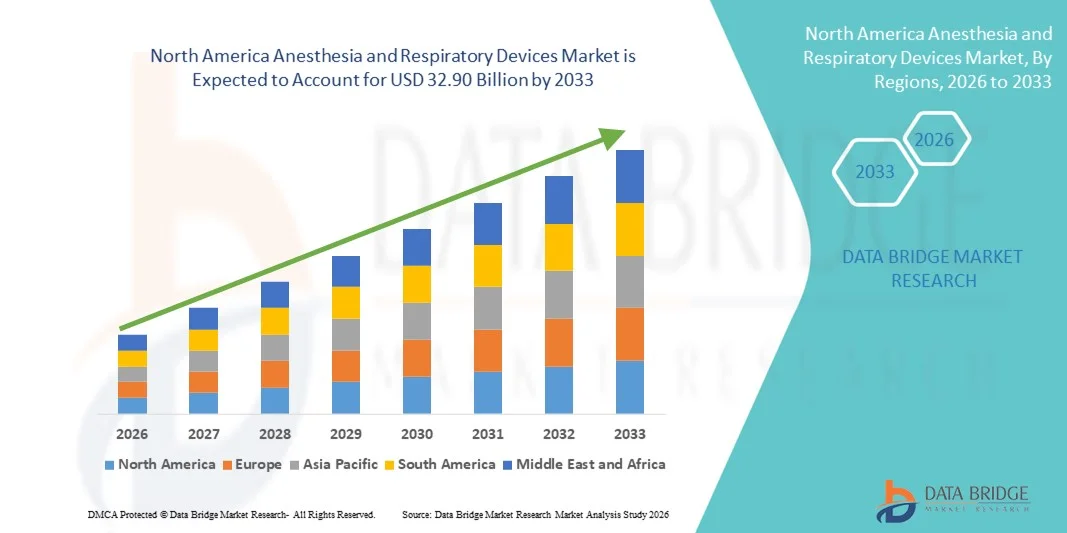

Размер рынка анестезиологических и респираторных устройств в Северной Америке

- Объем рынка анестезиологического и респираторного оборудования в Северной Америке в 2025 году оценивался в 18,11 млрд долларов США и, как ожидается, достигнет 32,90 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,75% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых медицинских технологий, увеличением спроса на малоинвазивные процедуры и непрерывным технологическим прогрессом в области анестезиологического и респираторного оборудования в больницах, клиниках и амбулаторных центрах.

- Кроме того, повышение осведомленности пациентов, рост распространенности респираторных заболеваний и увеличение объемов хирургических операций стимулируют внедрение инновационных анестезиологических и респираторных устройств. Эти факторы в совокупности ускоряют внедрение решений в области анестезиологии и респираторной терапии, тем самым значительно способствуя росту отрасли.

Анализ рынка анестезиологических и респираторных устройств в Северной Америке

- Анестезиологическое и респираторное оборудование, включая современные аппараты искусственной вентиляции легких, системы подачи анестезии и мониторинговое оборудование, становятся все более важными компонентами современных медицинских учреждений как в больницах, так и в амбулаторных центрах, поскольку они играют решающую роль в обеспечении безопасности пациентов, эффективности процедур и клинических результатов.

- Растущий спрос на анестезию и респираторное оборудование обусловлен главным образом увеличением объёма хирургических операций, ростом растущей распространённости респираторных заболеваний, расширением применения малоинвазивных процедур и непрерывным технологическим прогрессом в области интеллектуальных систем мониторинга и вентиляции.

- США доминировали на рынке анестезиологического и респираторного оборудования, занимая наибольшую долю выручки в 39,8% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, широким внедрением инновационных хирургических и респираторных технологий и сильным присутствием ключевых игроков отрасли. В США наблюдался существенный рост установки анестезиологического и респираторного оборудования в больницах, хирургических центрах и отделениях интенсивной терапии, чему способствовали инновации как от известных компаний-производителей медицинского оборудования, так и от новых стартапов, специализирующихся на мониторинге с использованием искусственного интеллекта и интеллектуальных решениях для вентиляции легких.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке анестезиологического и респираторного оборудования в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 9,1% с 2026 по 2033 год. Этому способствуют рост объемов хирургических операций, увеличение инвестиций в модернизацию больниц, повышение осведомленности о передовых методах респираторной терапии и правительственные инициативы, способствующие внедрению инновационных медицинских устройств.

- В 2025 году сегмент анестезиологических устройств занимал наибольшую долю рынка по выручке, составляющую 46,1%, что было обусловлено ростом числа хирургических операций во всем мире и увеличением инвестиций больниц в передовые системы анестезии.

Обзор отчета и сегментация рынка анестезиологических и респираторных устройств.

|

Атрибуты |

Ключевые рыночные тенденции в области анестезиологических и респираторных устройств. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка анестезиологических и респираторных устройств в Северной Америке

Внедрение передовых устройств и интегрированного мониторинга.

- Значительной и быстро набирающей обороты тенденцией на рынке анестезиологического и респираторного оборудования Северной Америки является растущее внедрение передовых систем подачи анестезии и интегрированных решений для мониторинга состояния пациентов, которые повышают безопасность, точность и эффективность рабочих процессов в операционных.

- Например, наркозный аппарат Aisys CS² от GE Healthcare широко используется в больницах для обеспечения автоматической вентиляции легких и интегрированного мониторинга, а рабочая станция Dräger Perseus A500 поддерживает расширенную подачу газа и управление данными пациента во время хирургических операций.

- В связи с растущей распространенностью хронических респираторных заболеваний, таких как ХОБЛ и апноэ во сне, больницы и хирургические центры все чаще внедряют портативные и бытовые респираторные устройства, такие как неинвазивные аппараты искусственной вентиляции легких и кислородные концентраторы.

- Интеграция с цифровыми медицинскими картами пациентов и инфраструктурой интеллектуальной операционной позволяет врачам отслеживать жизненно важные показатели и подачу анестезии в режиме реального времени, улучшая процесс принятия клинических решений и результаты лечения пациентов.

Динамика рынка анестезиологических и респираторных устройств в Северной Америке

Водитель

Рост числа хирургических операций и потребностей в респираторной терапии.

- Основными факторами, определяющими развитие рынка, являются увеличение числа хирургических вмешательств и рост числа хронических респираторных заболеваний.

- Хирургические операции и лечение в отделениях интенсивной терапии также способствуют внедрению современных методов, поскольку анестезия и респираторные устройства являются распространенными заболеваниями, а старение населения требует высококвалифицированной периоперационной помощи.

- Медицинские учреждения инвестируют в высокопроизводительное оборудование для улучшения результатов лечения пациентов.

- Например, аппарат искусственной вентиляции легких Philips Respironics Trilogy Evo широко используется в домашней респираторной терапии, а анестезиологическая рабочая станция Mindray WATO EX-65 Pro применяется в больницах для повышения безопасности и эффективности лечения пациентов.

- Благоприятные государственные инициативы в сфере здравоохранения и благоприятная политика возмещения затрат на устройства для интенсивной терапии и респираторной терапии еще больше способствуют росту рынка.

- Растущий спрос на малоинвазивные методы, необходимые для мониторинга состояния пациентов и управления вентиляцией легких, усиливается.

Сдержанность/Вызов

Высокие затраты и нормативные препятствия

- Высокая первоначальная стоимость современных анестезиологических и респираторных устройств может ограничивать их внедрение в небольших больницах, клиниках или медицинских учреждениях с ограниченными ресурсами.

- Требования к соблюдению нормативных требований и сертификации часто задерживают выход на рынок.

- Например, одобрение FDA для новых наркозных аппаратов, таких как Dräger Perseus A500 или GE Aisys CS², включает в себя строгие испытания и клиническую проверку, что влияет на скорость внедрения этих устройств в больницах.

- Требования к специализированной подготовке врачей для работы со сложными системами анестезии и вентиляции также могут ограничивать их быстрое внедрение в некоторых медицинских учреждениях.

- Техническое обслуживание, сервисные требования и интеграция с существующей ИТ-инфраструктурой больниц увеличивают операционные расходы, создавая дополнительные препятствия для небольших медицинских учреждений.

- Ограниченный доступ к современным медицинским устройствам в сельских или недостаточно финансируемых больницах может повлиять на единообразие оказания медицинской помощи по всей Северной Америке.

Обзор рынка анестезиологических и респираторных устройств в Северной Америке

Рынок сегментирован по типу продукции и по конечным пользователям.

- По продукту

Рынок анестезиологических и респираторных устройств сегментируется по типу продукции на анестезиологические устройства и респираторные устройства. Сегмент анестезиологических устройств занимал наибольшую долю рынка, составляющую 46,1% выручки в 2025 году, благодаря росту числа хирургических операций во всем мире и увеличению инвестиций больниц в передовые системы анестезии. Доминирование сегмента также обусловлено внедрением многофункциональных анестезиологических станций, интегрирующих функции мониторинга и вентиляции. Повышение осведомленности о безопасности пациентов и периоперационном уходе поддерживает спрос. Технологические достижения в автоматизированных и замкнутых системах анестезии повышают точность и эффективность. Увеличение числа пациентов пожилого возраста и с сопутствующими заболеваниями дополнительно стимулирует использование. Высокая распространенность хронических заболеваний, требующих хирургического вмешательства, увеличивает объемы процедур. Благоприятные системы возмещения затрат в развитых регионах способствуют росту сегмента. Постоянные инновации в продуктах, включая компактные и портативные анестезиологические системы, укрепляют проникновение на рынок. Программы обучения анестезиологов и медсестер способствуют внедрению. Расширение сотрудничества между производителями и поставщиками медицинских услуг способствует более широкому охвату рынка. Увеличение числа амбулаторных хирургических процедур дополнительно способствует росту доходов. Наличие строгих разрешений и сертификатов регулирующих органов гарантирует соответствие требованиям безопасности, укрепляя доверие к сегменту.

Ожидается, что сегмент респираторных устройств продемонстрирует самый быстрый среднегодовой темп роста в 12,8% в период с 2026 по 2033 год, чему способствует растущая распространенность хронических респираторных заболеваний, таких как ХОБЛ и астма. Растущий спрос на неинвазивную вентиляцию, портативную кислородную терапию и современные аппараты ИВЛ ускоряет расширение рынка. Технологические усовершенствования, включая интеллектуальные аппараты ИВЛ с возможностью подключения к Интернету вещей и мониторингом на основе искусственного интеллекта, улучшают качество медицинской помощи пациентам. Расширение использования в домашнем и амбулаторном здравоохранении способствует быстрому росту. Государственные инициативы по управлению респираторными заболеваниями и повышение осведомленности о домашнем респираторном уходе стимулируют спрос. Увеличение численности педиатрических и гериатрических пациентов дополнительно способствует внедрению. Растущая распространенность респираторных инфекций и пандемий усиливает потребность рынка. Наличие компактных, экономичных и удобных в использовании устройств способствует доступности. Интеграция с телемедицинскими платформами обеспечивает дистанционный мониторинг и уход, поддерживая рост сегмента. Расширение инфраструктуры здравоохранения на развивающихся рынках способствует более широкому распространению. Непрерывные инновации в респираторной терапии укрепляют внедрение. Благоприятная политика страхового покрытия и возмещения расходов еще больше ускоряет среднегодовой темп роста в этом сегменте.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок анестезиологических и респираторных устройств сегментируется на больницы, клиники, домашний уход и амбулаторные центры. В 2025 году на долю больниц приходилась наибольшая доля выручки рынка – 49,5%, что обусловлено увеличением объемов хирургических операций, наличием современных отделений интенсивной терапии и развитой инфраструктурой анестезиологии и искусственной вентиляции легких. Больницы остаются основными центрами периоперационной и интенсивной респираторной терапии. Увеличение инвестиций в модернизацию больниц и расширение услуг интенсивной терапии еще больше укрепляют доминирование сегмента. Рост числа стационарных процедур и неотложных медицинских вмешательств способствует более широкому использованию устройств. Благоприятные системы возмещения затрат и государственная поддержка способствуют внедрению. Сотрудничество с производителями устройств в рамках программ обучения и технического обслуживания повышает операционную эффективность. Растущая распространенность хронических заболеваний, требующих хирургического вмешательства или респираторной поддержки, стимулирует устойчивый рост. Наличие квалифицированных медицинских специалистов обеспечивает оптимальное использование. Расширение сети многопрофильных и третичных больниц способствует дальнейшему проникновению на рынок. Непрерывная клиническая валидация устройств повышает их надежность и доверие. Высокие стандарты безопасности процедур и соответствие нормативным требованиям обуславливают предпочтение больниц к использованию современных устройств.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый среднегодовой темп роста в 13,6% в период с 2026 по 2033 год, чему способствует растущее предпочтение пациентов к анестезиологической поддержке на дому в паллиативной помощи и респираторной терапии. Рост распространенности хронических респираторных заболеваний, требующих постоянного мониторинга и терапии, стимулирует внедрение таких устройств. Портативные аппараты ИВЛ и системы мониторинга анестезии для домашнего использования повышают удобство и способствуют соблюдению режима лечения. Интеграция с телемедицинскими решениями позволяет врачам осуществлять дистанционный мониторинг, повышая безопасность пациентов. Информационные кампании о раннем вмешательстве и преимуществах домашнего ухода ускоряют его внедрение. Технологические достижения в создании компактных, работающих от батарей и удобных в использовании устройств поддерживают рост. Рост численности пожилого населения и предпочтение сокращения числа посещений больниц еще больше стимулируют спрос. Благоприятные условия возмещения расходов и страхования повышают доступность. Внедрение домашнего ухода снижает нагрузку на систему здравоохранения и уменьшает затраты на лечение. Постоянные инновации в эргономике устройств улучшают удобство использования для лиц, осуществляющих уход. Наличие специализированных служб поддержки обеспечивает надлежащую работу устройств. Расширение партнерских отношений между производителями и поставщиками услуг домашнего ухода способствует расширению рынка.

Региональный анализ рынка анестезиологических и респираторных устройств в Северной Америке

- Северная Америка доминировала на рынке анестезиологического и респираторного оборудования, занимая наибольшую долю выручки в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, увеличением числа хирургических операций и ростом распространенности хронических респираторных заболеваний.

- Больницы и хирургические центры все чаще внедряют инновационные наркозные аппараты, аппараты искусственной вентиляции легких и системы мониторинга для повышения безопасности пациентов и улучшения операционной эффективности.

- Высокий уровень располагаемых доходов, технологически развитые медицинские учреждения и хорошо подготовленный персонал еще больше способствовали широкому распространению этой технологии. Кроме того, растущий спрос на домашнюю респираторную терапию и портативные анестезиологические решения побудил как государственные, так и частные медицинские учреждения инвестировать в современное медицинское оборудование.

Анализ рынка анестезиологических и респираторных устройств в США

В 2025 году рынок анестезиологического и респираторного оборудования США занимал наибольшую долю выручки — 39,8%, что объясняется развитой инфраструктурой здравоохранения, широким внедрением инновационных хирургических и респираторных технологий, а также сильным присутствием ключевых производителей медицинского оборудования. В стране наблюдался существенный рост установки анестезиологического и респираторного оборудования в больницах, хирургических центрах и отделениях интенсивной терапии, чему способствовали инновации как от известных компаний-производителей медицинского оборудования, так и от новых стартапов, специализирующихся на передовых решениях для мониторинга и вентиляции легких. Высокая распространенность хронических респираторных заболеваний, таких как ХОБЛ и апноэ во сне, стимулирует внедрение портативных аппаратов искусственной вентиляции легких и респираторных устройств для домашнего использования, что способствует улучшению качества медицинской помощи пациентам и снижению уровня госпитализации.

Прогноз рынка анестезиологических и респираторных устройств в Канаде

Ожидается, что рынок анестезиологического и респираторного оборудования в Канаде станет самым быстрорастущим на этом рынке, увеличиваясь на 9,1% в год в период с 2026 по 2033 год. Этот рост обусловлен увеличением объемов хирургических операций, ростом инвестиций в модернизацию больниц, повышением осведомленности о передовых методах респираторной терапии и государственными инициативами по продвижению инновационных медицинских устройств. Кроме того, благоприятная политика в сфере здравоохранения и поддерживающие системы возмещения затрат побуждают больницы и клиники внедрять современное анестезиологическое и респираторное оборудование, повышая безопасность пациентов и эффективность клинической работы.

Доля рынка анестезиологических и респираторных устройств в Северной Америке

В отрасли производства анестезиологического и респираторного оборудования лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- GE Healthcare (США)

- Philips Healthcare (Нидерланды)

- Drägerwerk (Германия)

- Smiths Medical (Великобритания)

- Бектон Дикинсон (США)

- Fresenius Kabi (Германия)

- CareFusion (США)

- Vyaire Medical (США)

- Hill-Rom Holdings (США)

- Гарвардский аппарат (США)

- ResMed (США)

- Nihon Kohden (Япония)

- Корпорация Invacare (США)

- Корпорация Masimo (США)

- Covidien (США)

- Арамед (Германия)

- Tyco Healthcare (США)

- Компания по производству шовного материала и медицинских изделий (Китай)

- Товары для смежных медицинских учреждений (США)

Последние тенденции на рынке анестезиологических и респираторных устройств в Северной Америке

- В сентябре 2023 года компания Drägerwerk AG & Co. KGaA получила разрешение регулирующих органов и выпустила семейство анестезиологических рабочих станций Atlan®, платформу для проведения анестезии нового поколения, оснащенную прецизионными системами вентиляции и расширенными функциями безопасности. Разработанная для использования как у новорожденных, так и у взрослых, она предлагает индивидуальные конфигурации, расширенные процедуры гигиены и интеграцию с инструментами клинической аналитики для повышения эффективности работы операционной и качества ухода за пациентами.

- В августе 2023 года компания Mindray Medical International представила обновления для своих анестезиологических систем серии A (включая усовершенствованные модели A7 и A5), ориентированные на повышение безопасности пациентов, точную подачу анестетика, интеллектуальные системы сигнализации и аналитику производительности — что отражает тенденцию отрасли к более интеллектуальному, основанному на данных периоперационному уходу.

- В апреле 2025 года компания Fisher & Paykel Healthcare Corporation Limited выпустила два новых устройства для высокопоточной назальной кислородной терапии — Optiflow Switch и Optiflow Trace — разработанные специально для анестезиологии и респираторной терапии с целью обеспечения высокопоточной кислородной терапии, повышения комфорта пациента и оптимизации работы дыхания во время периоперационного периода и в отделениях интенсивной терапии.

- В апреле 2025 года компания Dräger объявила о запуске в Индии анестезиологической рабочей станции Atlan® A100 — инновационной платформы, разработанной для улучшения периоперационного ухода за счет сочетания передовых режимов вентиляции легких с защитой от повреждения легких, подачи анестезии с низким потоком и функций профилактики инфекций, что поможет врачам более эффективно справляться с различными хирургическими случаями.

- В январе 2025 года компания GE HealthCare Korea представила анестезиологическую систему Carestation 600 серии V2 — компактный газовый наркозный аппарат, разработанный для узких операционных, со встроенными расчетами давления в режиме реального времени, что помогает предотвратить чрезмерное давление вентиляции и обеспечивает более безопасную вентиляцию во время хирургических операций.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.