North America Anti Friction Coating Market

Размер рынка в млрд долларов США

CAGR :

%

USD

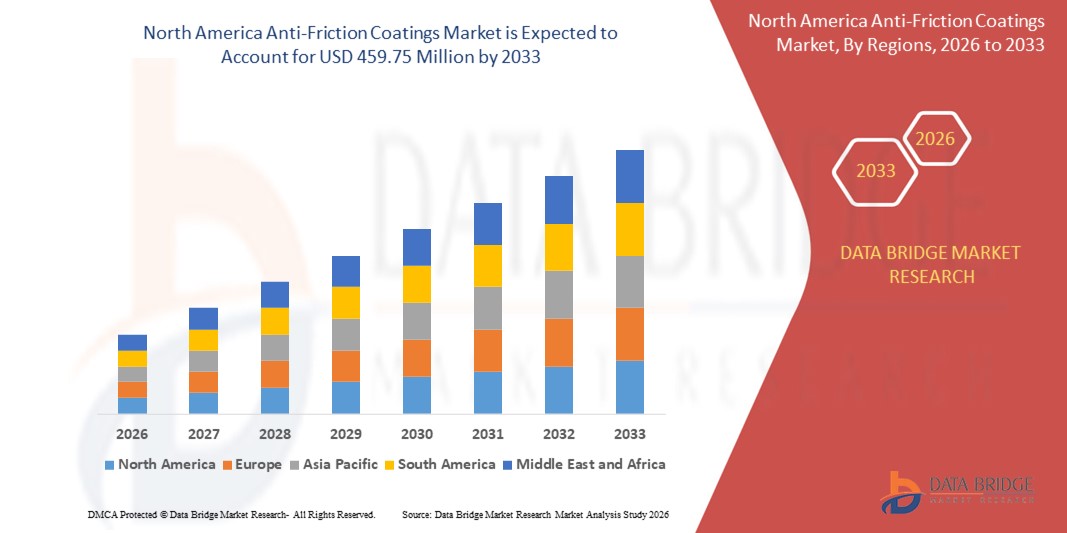

259.71 Million

USD

459.75 Million

2025

2033

USD

259.71 Million

USD

459.75 Million

2025

2033

| 2026 –2033 | |

| USD 259.71 Million | |

| USD 459.75 Million | |

| % | |

|

Сегментация рынка антифрикционных покрытий в Северной Америке по продуктам (MOS2, PTFE, графит, FEP, PFA и дисульфид вольфрама), типу (на основе растворителей и на водной основе), применению (автомобильные детали, элементы силовых передач, подшипники, компоненты боеприпасов, компоненты клапанов и приводы и другие), конечному использованию (автомобильная, аэрокосмическая, морская, строительная, здравоохранение и другие) — тенденции отрасли и прогноз до 2033 года.

Каковы объем и темпы роста рынка антифрикционных покрытий в Северной Америке?

- Объем рынка антифрикционных покрытий в Северной Америке в 2025 году оценивался в 259,71 млн долларов США и, как ожидается, достигнет 459,75 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на износостойкие и энергоэффективные покрытия в автомобильной, аэрокосмической и машиностроительной отраслях.

- Растущее внедрение передовых технологий обработки поверхностей для повышения производительности оборудования и снижения затрат на техническое обслуживание способствует дальнейшему расширению рынка.

Основные выводы по рынку антифрикционных покрытий?

- На рынке наблюдаются инновации в рецептурах покрытий, включая сухие смазки, твердопленочные смазки и композитные покрытия, для удовлетворения разнообразных промышленных требований.

- Увеличение инвестиций в исследования и разработки высокоэффективных, экологически чистых покрытий способствует их внедрению в самых разных областях применения и регионах.

- США доминировали на североамериканском рынке антифрикционных покрытий, занимая, по оценкам, 41,23% выручки в 2025 году, благодаря высокому спросу со стороны строительной, нефтегазовой, коммунальной, производственной отраслей и предприятий по обслуживанию крупномасштабной инфраструктуры.

- Ожидается, что в прогнозируемый период Канада продемонстрирует самый быстрый темп роста — 8,24%, чему будут способствовать рост инвестиций в инфраструктуру, расширение горнодобывающей и нефтегазовой промышленности, а также увеличение использования высокоэффективных покрытий в промышленном оборудовании и транспортной технике.

- В 2025 году сегмент ПТФЭ занимал наибольшую долю рынка по выручке, чему способствовали его превосходные низкофрикционные свойства, химическая стойкость и широкое применение в автомобильной, промышленной и аэрокосмической отраслях.

Обзор отчета и сегментация рынка антифрикционных покрытий

|

Атрибуты |

Ключевые аспекты рынка антифрикционных покрытий |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке антифрикционных покрытий?

Растущее внедрение антифрикционных покрытий в автомобильной и промышленной отраслях.

- Растущая тенденция к использованию антифрикционных покрытий преобразует машиностроение и автомобильные компоненты, снижая износ, повышая долговечность и улучшая энергоэффективность. Эти покрытия позволяют увеличить срок службы оборудования и снизить затраты на техническое обслуживание, что приводит к повышению эффективности работы и сокращению времени простоя. Кроме того, они помогают минимизировать тепловыделение, что повышает безопасность и надежность высокоскоростного оборудования, еще больше улучшая его эксплуатационные характеристики.

- Высокий спрос на высокоэффективные покрытия с низким коэффициентом трения для двигателей, редукторов и промышленного оборудования ускоряет их внедрение на производственных предприятиях и в автомастерских. Эти покрытия особенно эффективны в минимизации потерь на трение, что повышает топливную экономичность и механические характеристики. Кроме того, они способствуют увеличению интервалов технического обслуживания и снижению расхода смазочных материалов, что уменьшает общую стоимость владения и повышает производительность.

- Универсальность и простота нанесения современных антифрикционных покрытий делают их привлекательными как для мелких производителей, так и для крупных промышленных предприятий. Компании получают выгоду от снижения эксплуатационных расходов и повышения надежности оборудования, что способствует общему увеличению доли рынка. Кроме того, покрытия совместимы с широким спектром подложек и могут быть адаптированы для конкретных промышленных применений, расширяя их область применения и рыночный потенциал.

- Например, в 2023 году несколько производителей автомобильных компонентов в Германии сообщили о снижении износа двигателя и повышении эффективности после внедрения передовых антифрикционных покрытий на критически важные компоненты, что привело к уменьшению количества гарантийных обращений и повышению удовлетворенности клиентов. Аналогичные улучшения наблюдались в тяжелой промышленной технике в Азии, где оборудование с покрытием демонстрировало более длительные циклы работы и меньшее количество внеплановых поломок, что повысило общую производительность труда.

- Хотя антифрикционные покрытия стимулируют инновации в области повышения механической эффективности и энергосбережения, их влияние зависит от постоянных исследований материалов, оптимизации процессов нанесения и соблюдения экологических норм. Производители должны сосредоточиться на экологически чистых составах и экономически эффективных решениях, чтобы в полной мере воспользоваться растущим рыночным спросом. Постоянное внедрение передовых технологий нанесения покрытий также дает компаниям возможность получить конкурентное преимущество за счет повышения качества продукции и надежности ее работы.

Какие ключевые факторы влияют на рынок антифрикционных покрытий?

- Растущее внимание к снижению энергопотребления и повышению эффективности производства стимулирует внедрение антифрикционных покрытий в автомобильной, аэрокосмической и промышленной отраслях. Эти покрытия уменьшают потери на трение, что приводит к значительной экономии энергии и снижению эксплуатационных расходов. Они также продлевают срок службы важных компонентов, обеспечивая предприятиям ощутимую финансовую выгоду в долгосрочной перспективе.

- Государственное регулирование, направленное на повышение топливной эффективности и экологической устойчивости, еще больше ускоряет рост рынка. Автомобильные и промышленные компании все чаще инвестируют в передовые покрытия для соответствия стандартам выбросов и увеличения срока службы продукции. Кроме того, нормативные стимулы для экологически чистых методов производства побуждают компании внедрять низкофрикционные, экологически безопасные покрытия в рамках своих инициатив в области устойчивого развития.

- Расширение промышленной автоматизации и высокоскоростного оборудования также стимулирует спрос, поскольку антифрикционные покрытия улучшают характеристики оборудования в условиях высоких нагрузок и температур. Покрытия обеспечивают надежную работу в суровых условиях, снижая частоту отказов и время простоя. Эта тенденция особенно заметна в таких секторах, как аэрокосмическая промышленность и тяжелая промышленность, где надежность оборудования напрямую влияет на производительность и эксплуатационные расходы.

- Например, в 2022 году несколько американских производителей промышленного оборудования нанесли антифрикционные покрытия на высокоскоростные редукторы, что привело к улучшению характеристик, снижению энергопотребления и увеличению срока службы компонентов. Кроме того, аналогичные применения в компонентах европейских ветротурбин продемонстрировали повышение эффективности и снижение требований к техническому обслуживанию, что иллюстрирует преимущества покрытий для различных отраслей промышленности.

- Хотя растущая осведомленность и поддержка со стороны регулирующих органов способствуют расширению рынка, непрерывные исследования и разработки, оптимизация затрат и внедрение экологически чистых материалов остаются крайне важными для устойчивого роста. Компании, инвестирующие в технологии нанесения покрытий нового поколения, лучше подготовлены к удовлетворению меняющихся рыночных требований и использованию возможностей в новых промышленных и автомобильных областях применения.

Какой фактор препятствует росту рынка антифрикционных покрытий?

- Высокая стоимость современных антифрикционных покрытий, таких как керамические и твердосмазочные составы, ограничивает их внедрение среди мелких производителей и отраслей, чувствительных к затратам. Специализированные материалы и требования к подготовке поверхности увеличивают операционные расходы и барьеры для входа на рынок. Кроме того, колебания цен на сырье для специализированных порошков могут влиять на общие производственные затраты, еще больше ограничивая возможности мелких игроков.

- Во многих регионах нанесение антифрикционных покрытий требует квалифицированного персонала и точного контроля технологического процесса. Нехватка квалифицированных кадров и развитой инфраструктуры для нанесения покрытий ограничивает их широкое внедрение, особенно на развивающихся рынках. Компании также могут столкнуться с трудностями в поддержании стабильного качества покрытия в крупномасштабном производстве, что может повлиять на надежность и доверие клиентов.

- Проблемы с цепочкой поставок специализированных порошковых покрытий и добавок могут нарушить производственные графики и увеличить затраты. Нестабильная доступность сырья влияет на масштабируемость и своевременную доставку покрытой продукции клиентам. Кроме того, логистические ограничения при транспортировке чувствительных к температуре или опасных материалов для покрытий могут привести к задержкам производства и увеличению операционных рисков.

Как сегментируется рынок антифрикционных покрытий?

Рынок сегментирован по типу продукции, характеру, применению и конечному использованию .

- По продукту

По типу продукции рынок сегментирован на MOS2, PTFE, графит, FEP, PFA и дисульфид вольфрама. Сегмент PTFE занимал наибольшую долю рынка по выручке в 2025 году благодаря своим превосходным низкофрикционным свойствам, химической стойкости и широкой применимости в автомобильной, промышленной и аэрокосмической отраслях. Покрытия из PTFE предпочтительны для повышения производительности, снижения износа и продления срока службы ответственного оборудования.

Ожидается, что сегмент MOS2 продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют его превосходная несущая способность и высокая термостойкость, что делает его идеальным для применения в тяжелых условиях, в автомобильных двигателях, элементах силовых передач и промышленном оборудовании. Покрытия MOS2 особенно популярны благодаря снижению трения в экстремальных условиях, повышению эффективности работы и минимизации затрат на техническое обслуживание.

- По природе

В зависимости от природы, рынок сегментируется на покрытия на основе растворителей и на водной основе. В 2025 году наибольшую долю занимал сегмент покрытий на водной основе, чему способствовали ужесточение экологических норм и предпочтение экологически чистых решений для покрытий. Покрытия на водной основе обеспечивают снижение выбросов летучих органических соединений, повышение безопасности на рабочем месте и соответствие стандартам устойчивого развития.

Ожидается, что сегмент покрытий на основе растворителей продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют их высокая адгезия, отличные эксплуатационные характеристики в суровых условиях и пригодность для ответственных промышленных и автомобильных применений. Покрытия на основе растворителей по-прежнему пользуются предпочтением там, где требуется долговечность и исключительная эксплуатационная стойкость.

- По заявлению

В зависимости от области применения рынок сегментируется на автомобильные запчасти, элементы трансмиссии, подшипники, компоненты боеприпасов, компоненты клапанов и приводы, а также прочее. В 2025 году сегмент автомобильных запчастей занимал наибольшую долю рынка благодаря растущему спросу на легкие, высокопроизводительные компоненты и строгим стандартам эффективности автомобилей. Антифрикционные покрытия повышают топливную экономичность, снижают износ и улучшают надежность автомобильных систем.

Ожидается, что сегмент изделий для передачи энергии продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будут способствовать растущая промышленная автоматизация и спрос на высокоэффективные редукторы и оборудование. Покрытия снижают трение, повышают энергоэффективность и минимизируют время простоя, что делает их крайне важными в современных промышленных операциях.

- По конечному использованию

В зависимости от конечного использования рынок сегментируется на автомобильную, аэрокосмическую, морскую, строительную, медицинскую и другие отрасли. Автомобильный сегмент занимал наибольшую долю выручки в 2025 году, чему способствовали рост производства автомобилей, внедрение топливосберегающих технологий и стремление к снижению затрат на техническое обслуживание. Антифрикционные покрытия улучшают характеристики двигателя, срок службы компонентов и общую эффективность автомобиля.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый рост продемонстрирует аэрокосмический сегмент, обусловленный растущей потребностью в легких, высокоэффективных компонентах, способных выдерживать экстремальные температуры и нагрузки. Покрытия обеспечивают превосходную смазку, износостойкость и энергоэффективность, что имеет решающее значение для применения в аэрокосмической отрасли.

Какой регион занимает наибольшую долю рынка антифрикционных покрытий?

- США доминировали на североамериканском рынке антифрикционных покрытий, занимая, по оценкам, 41,23% выручки в 2025 году, благодаря высокому спросу со стороны строительной, нефтегазовой, коммунальной, производственной отраслей и крупномасштабных работ по техническому обслуживанию инфраструктуры. Растущее внимание к операционной эффективности, долговечности оборудования, снижению износа и соответствию промышленным стандартам продолжает поддерживать рост рынка.

- Наличие крупных промышленных предприятий, масштабных коммерческих строительных проектов и передовых производственных мощностей ускоряет внедрение антифрикционных покрытий для минимизации механических потерь, продления срока службы компонентов и снижения затрат на техническое обслуживание в различных отраслях.

- Постоянное внимание к повышению надежности оборудования, сокращению времени простоя, повышению энергоэффективности и соблюдению строгих отраслевых стандартов качества еще больше укрепляет лидерство США на региональном рынке антифрикционных покрытий.

Анализ рынка антифрикционных покрытий в Канаде

Ожидается, что в Канаде в течение прогнозируемого периода будет зафиксирован самый быстрый темп роста — 8,24%, чему способствуют растущие инвестиции в инфраструктуру, расширение горнодобывающей и нефтегазовой промышленности, а также увеличение использования высокоэффективных покрытий в промышленном оборудовании и транспортной технике. Растущее понимание необходимости снижения затрат на протяжении всего жизненного цикла и устойчивого развития усиливает спрос по всей стране.

Анализ рынка антифрикционных покрытий в Мексике

В Мексике наблюдается умеренный рост рынка антифрикционных покрытий, обусловленный расширением автомобильного производства, промышленного производства и иностранными инвестициями в инфраструктурные и энергетические проекты. Все более широкое внедрение передовых решений для защиты поверхностей и повышение отраслевых стандартов способствуют устойчивому расширению рынка.

Какие компании занимают лидирующие позиции на рынке антифрикционных покрытий?

В отрасли антифрикционных покрытий лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- DuPont (США)

- Parker Hannifin Corp (США)

- CARL BECHEM GMBH (Германия)

- ASV Mutichemie Private Limited (Индия)

- Whitmore Manufacturing LLC (США)

- FUCHS LUBRITECH GmbH (Германия)

- Корпорация Lubrizol (США)

- Klüber Lubrication (Германия)

- Royal DSM NV (Нидерланды)

- Evonik Industries AG (Германия)

Какие последние тенденции наблюдаются на рынке антифрикционных покрытий в Северной Америке?

- В мае 2021 года компания DuPont выпустила смазку MOLYKOTE G-1079 — антифрикционное покрытие, снижающее уровень шума и специально разработанное для приводов с контактным скольжением, в том числе в электромобилях следующего поколения. Новая формула повышает производительность как при высоких нагрузках и быстрых движениях, так и при низких нагрузках и медленных движениях, улучшая эффективность работы и продлевая срок службы компонентов. Это нововведение укрепляет продуктовый портфель DuPont и, как ожидается, будет способствовать росту продаж на рынке, удовлетворяя растущий спрос на передовые высокоэффективные смазочные материалы в автомобильной и промышленной отраслях.

- В апреле 2021 года компания Whitmore Manufacturing, LLC представила Lustor — масштабируемую систему хранения и дозирования смазочных материалов. Компактное и прочное устройство продлевает срок службы смазочных материалов и подходит практически для любого промышленного объекта, обеспечивая повышенную эффективность и простоту использования. Эта разработка способствует оптимизации производственных процессов для промышленных клиентов и укрепляет позиции Whitmore Manufacturing на рынке, положительно влияя на рост выручки и внедрение передовых решений в области смазочных материалов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.