North America Automated Container Terminal Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.82 Billion

USD

3.07 Billion

2025

2033

USD

1.82 Billion

USD

3.07 Billion

2025

2033

| 2026 –2033 | |

| USD 1.82 Billion | |

| USD 3.07 Billion | |

| % | |

|

Сегментация автоматизированных контейнерных терминалов Северной Америки по степени автоматизации (полуавтоматизированные терминалы, полностью автоматизированные терминалы), типу проекта (модернизация, строительство с нуля), предлагаемым услугам (оборудование, программное обеспечение, услуги), конечным пользователям (государственные и частные), каналам сбыта (прямые и косвенные) — тенденции отрасли и прогноз до 2033 года.

Размер рынка автоматизированных контейнерных терминалов Северной Америки

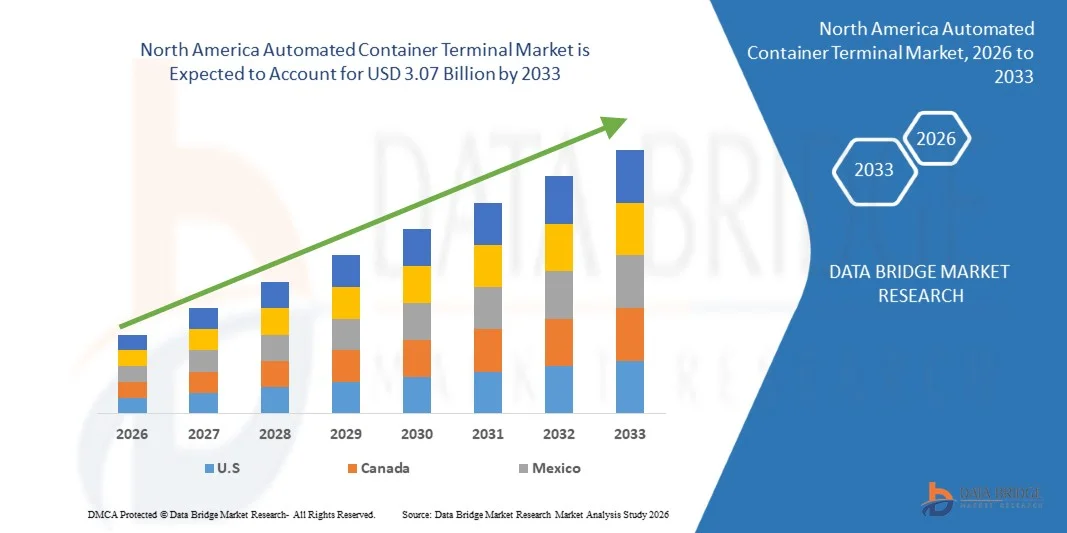

- Объем рынка автоматизированных контейнерных терминалов в Северной Америке в 2025 году оценивался в 1,82 миллиарда долларов США и, как ожидается, достигнет 3,07 миллиарда долларов США к 2033 году.

- В прогнозируемый период с 2026 по 2033 год рынок, вероятно, будет расти со среднегодовым темпом роста в 6,8%, в основном за счет необходимости повышения операционной эффективности и увеличения пропускной способности портов.

- Рост рынка автоматизированных контейнерных терминалов в Северной Америке обусловлен такими факторами, как увеличение объемов торговли в Северной Америке, растущий спрос на высокопроизводительное оборудование для обработки контейнеров, технологические достижения в области автоматизации и искусственного интеллекта, а также расширение производственного и транспортного секторов по всему миру.

Анализ рынка автоматизированных контейнерных терминалов Северной Америки

- Автоматизированные контейнерные терминалы — это современные портовые сооружения, использующие автоматизированные технологии и программное обеспечение для управления оборудованием для обработки контейнеров, что минимизирует ручной труд, максимизирует пропускную способность и повышает безопасность и предсказуемость грузовых операций. Они играют решающую роль в цепочке поставок Северной Америки, обслуживая судоходные компании, портовые власти и логистические сети, обеспечивая более быструю обработку судов и оптимизированное управление складскими площадками.

- Одной из основных технологий в автоматизированных контейнерных терминалах является использование автоматизированных штабелирующих кранов (АСК), которые автономно хранят и извлекают контейнеры на площадке, оптимизируя использование пространства и сокращая время обработки. Растущая тенденция к использованию более крупных контейнеровозов также стимулирует разработку специализированного программного обеспечения и автоматизированных транспортных средств (АГС), предназначенных для координации сложных перемещений контейнеров между причалом и штабелем. В терминальных операциях эта автоматизация имеет важное значение для обработки грузов на въездах, планирования движения судов и технического обслуживания оборудования, обеспечивая стабильную работу и снижение эксплуатационных расходов.

- Ожидается, что к 2026 году США будут доминировать на рынке автоматизированных контейнерных терминалов Северной Америки, занимая наибольшую долю выручки в размере 77,66%, чему способствуют значительные инвестиции в автоматизацию портов, цифровую инфраструктуру и интеллектуальные логистические системы. Крупные порты, такие как Лос-Анджелес, Лонг-Бич и Нью-Йорк/Нью-Джерси, внедрили автоматизированные штабелирующие краны, автоматизированные транспортные средства (AGV) и передовые системы управления терминалами (TOS) для повышения производительности и снижения заторов. Кроме того, активная поддержка со стороны федеральных и региональных инициатив, направленных на повышение устойчивости и экологичности цепочки поставок, в сочетании с присутствием ключевых мировых портовых операторов, таких как APM Terminals, SSA Marine и DP World, еще больше укрепила позиции США как лидера в развитии автоматизированных контейнерных терминалов в Северной Америке.

- Ожидается, что в прогнозируемый период США станут самым быстрорастущим регионом на рынке автоматизированных контейнерных терминалов Северной Америки с темпами роста 7,1%, чему способствуют растущие инвестиции в автоматизацию и цифровизацию портов, увеличение объемов контейнерных перевозок и растущее внимание к повышению эффективности цепочки поставок. Модернизация крупных портов, таких как Лос-Анджелес, Лонг-Бич и Нью-Йорк/Нью-Джерси, — за счет внедрения систем управления терминалами на основе искусственного интеллекта (TOS), беспилотных автомобилей и дистанционно управляемых кранов — стимулирует расширение рынка.

- В 2026 году сегмент полуавтоматизированных терминалов, как ожидается, будет доминировать на рынке с долей 54,50% благодаря оптимальному балансу между капитальными затратами и операционными преимуществами, предлагая менее рискованный путь перехода для существующих портов, значительное повышение производительности и большую операционную гибкость по сравнению с полностью автоматизированными системами.

Обзор отчета и сегментация рынка автоматизированных контейнерных терминалов в Северной Америке.

|

Атрибуты |

Ключевые тенденции рынка автоматизированных контейнерных терминалов Северной Америки. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ отрасли и прогнозный сценарий, карту проникновения на рынок и перспектив роста, ключевые ценовые стратегии конкурентов (ведущих игроков), анализ технологий, профилирование компаний и конкурентный анализ. |

Тенденции рынка автоматизированных контейнерных терминалов в Северной Америке

«Расширение использования автоматизированных терминалов на развивающихся рынках»

- Быстрый рост объемов торговли и растущий спрос на эффективную работу портов на развивающихся рынках создают значительные возможности для участников рынка ACT. Развитие автоматизированных контейнерных терминалов с нуля и модернизация существующих позволят этим регионам повысить эффективность портов, принимать более крупные суда и укрепить свою интеграцию в глобальные цепочки поставок.

- Выход на развивающиеся рынки позволяет производителям оборудования, поставщикам программного обеспечения и интеграторам услуг использовать преимущества первопроходцев, внедрять современные технологии автоматизации и достигать большей масштабируемости операций. Инвестиции в передовые краны, автоматизированные транспортные средства (AGV), системы управления терминалами (TOS) и цифровые логистические платформы превращают порты в современные, эффективные узлы, способные обрабатывать растущий контейнерный трафик, одновременно сокращая затраты и время простоя.

- В июле 2025 года, согласно газете Times of India, Международный морской порт Вижинджам (Индия) начал работу с использованием портовых операций на основе искусственного интеллекта и автоматизированных кранов, подготовил первых в Индии женщин-операторов автоматизированных кранов и обработал более 830 000 контейнеров в первый год своей работы.

- В сентябре 2025 года агентство Reuters сообщило, что Международный терминал Коломбо-Уэст (Шри-Ланка), управляемый консорциумом во главе с Adani Group, досрочно расширил свои полностью автоматизированные мощности, увеличив пропускную способность до 3,2 миллионов контейнеров в год, что укрепит региональные логистические возможности.

- Таким образом, расширение использования автоматизированных терминалов на развивающихся рынках превращает эти регионы в ключевые драйверы роста рынка ACT. Внедряя передовые технологии автоматизации, порты развивающихся рынков модернизируют инфраструктуру, сокращают операционные узкие места и повышают глобальную конкурентоспособность, прокладывая путь к устойчивому росту отрасли.

Динамика рынка автоматизированных контейнерных терминалов в Северной Америке

Водитель

«Резкий рост международной торговли привел к увеличению контейнерных перевозок».

- Непрерывное расширение мировой торговли значительно увеличило объем контейнерных грузов, перемещающихся через международные границы, что, в свою очередь, стимулирует спрос на эффективные автоматизированные решения для обработки контейнеров. Поскольку морская торговля остается основой мировой коммерции, порты по всему миру испытывают растущее давление в плане увеличения пропускной способности, сокращения времени обработки судов и повышения общей эффективности терминалов. Автоматизированные контейнерные терминалы (АКТ) стали важным решением для удовлетворения этих операционных потребностей благодаря использованию робототехники, искусственного интеллекта и передовых логистических технологий.

- Усиление глобализации в сочетании с ростом электронной коммерции и трансграничных цепочек поставок еще больше ускоряет необходимость автоматизации портовых операций. Автоматизированные краны, беспилотные транспортные средства и цифровые системы управления портами все чаще используются для точной обработки больших объемов контейнеров с минимальным участием человека.

- Согласно данным Конференции ООН по торговле и развитию (ЮНКТАД, 2024), в октябре 2024 года объемы мировой морской торговли выросли на 2,4% в 2023 году, при этом на контейнерные перевозки пришлось более 60% морских грузов, что подчеркивает острую необходимость в автоматизированной портовой инфраструктуре.

- В ноябре 2024 года в отчете компании Hamburg Port Consulting подчеркивалось, что автоматизация и цифровизация становятся неотъемлемой частью современных портовых операций, поскольку растущие объемы грузоперевозок требуют повышения эффективности.

- Кроме того, растущая сложность глобальных логистических сетей и расширение зон свободной торговли вынуждают порты внедрять автоматизированные системы нового поколения, чтобы оставаться конкурентоспособными. Автоматизация не только способствует увеличению контейнерных перевозок, но и обеспечивает большую точность операций, устойчивость и адаптивность к меняющимся торговым потребностям. По мере роста международной морской торговли технологии автоматизации, такие как автоматизированные транспортные средства (AGV), автоматизированные штабелирующие краны и системы мониторинга на основе цифровых двойников, становятся незаменимыми для оптимизации производительности и сокращения операционных узких мест.

- Таким образом, резкий рост объемов международной торговли и растущая потребность в эффективной обработке контейнеров стимулируют внедрение автоматизированных контейнерных терминалов по всему миру, укрепляя позиции автоматизации как ключевого элемента для обеспечения готовности к будущему, устойчивости и высокой эффективности портовых операций.

Сдержанность/Вызов

« Высокие первоначальные инвестиции и затраты на установку»

- Несмотря на растущее внедрение технологий автоматизации в портах по всему миру, высокие первоначальные инвестиции и затраты на установку остаются существенным сдерживающим фактором на рынке автоматизированных контейнерных терминалов Северной Америки. Разработка полностью или частично автоматизированных терминалов требует значительных капиталовложений в современное оборудование, такое как автоматизированные транспортные средства (AGV), автоматизированные штабелирующие краны (ASC) и сложные системы управления терминалом (TOS), а также в интеграцию вспомогательной цифровой инфраструктуры и энергетических систем. Эти расходы часто превышают сотни миллионов долларов, что является серьезным сдерживающим фактором, особенно для средних и малых портов с ограниченными бюджетами или неопределенным грузооборотом.

- Кроме того, проекты автоматизации обычно включают в себя сложную модернизацию и длительные сроки установки, что может нарушить текущие операции и продлить период окупаемости инвестиций (ROI). Хотя автоматизация обещает долгосрочную операционную эффективность и экономию трудовых ресурсов, высокие первоначальные капитальные затраты (CAPEX) и риски интеграции часто отпугивают операторов терминалов от внедрения полномасштабных решений по автоматизации. Следовательно, многие порты выбирают поэтапные или гибридные модели автоматизации вместо полной модернизации.

- В январе 2024 года издание Port Technology International сообщило, что 62% специалистов терминалов назвали высокие первоначальные инвестиционные затраты основным препятствием для внедрения автоматизации в контейнерных терминалах.

- В июне 2023 года компания PortEconomics отметила, что модернизация существующих терминалов с целью автоматизации часто сталкивается со сложными проблемами интеграции, что еще больше увеличивает стоимость проекта и ограничивает гибкость после установки.

- Таким образом, хотя автоматизация терминалов обещает долгосрочные преимущества, такие как повышение производительности, оптимизация трудовых ресурсов и экологичность, значительные первоначальные финансовые затраты и сложные процессы установки остаются ключевыми сдерживающими факторами роста рынка. Преодоление этих проблем будет зависеть от внедрения инновационных механизмов финансирования, поэтапных моделей автоматизации и расширения государственно-частного сотрудничества, чтобы сделать автоматизацию финансово жизнеспособной для портов всех размеров в ближайшие годы.

Обзор рынка автоматизированных контейнерных терминалов Северной Америки

Рынок сегментирован по степени автоматизации, типу проекта, предлагаемым решениям, конечным пользователям и каналам сбыта.

- По степени автоматизации

В зависимости от степени автоматизации, рынок автоматизированных контейнерных терминалов Северной Америки сегментируется на полуавтоматизированные и полностью автоматизированные терминалы. Ожидается, что к 2026 году сегмент полуавтоматизированных терминалов будет доминировать на рынке с долей 54,50%, благодаря их экономичности, операционной гибкости и совместимости с существующей портовой инфраструктурой. Ключевые факторы, поддерживающие это доминирование, включают простоту интеграции, постепенное обновление автоматизации, высокую производительность и повышенную безопасность, что в совокупности делает полуавтоматизированные решения предпочтительным выбором по сравнению с полностью автоматизированными терминалами в регионе.

- По типу проекта

В зависимости от типа проекта, рынок автоматизированных контейнерных терминалов Северной Америки сегментируется на проекты модернизации существующих портов (Brownfield) и новые проекты (Greenfield). Ожидается, что в 2026 году сегмент Brownfield будет доминировать с долей рынка в 61,74%, чему будут способствовать модернизация существующих портов, развитие инфраструктуры и экономически эффективные обновления автоматизации. Растущие инвестиции в современное оборудование, повышение безопасности и операционной эффективности еще больше укрепят его лидерство на рынке по сравнению с проектами Greenfield.

Сегмент «с нуля» (Greenfield) является самым быстрорастущим сегментом на рынке автоматизированных контейнерных терминалов Северной Америки, демонстрируя среднегодовой темп роста в 7,3%, обусловленный развитием новых портов, увеличением объемов торговли и ростом спроса на современную автоматизированную инфраструктуру. Проекты «с нуля» позволяют проектировать терминалы с полностью интегрированными системами автоматизации, передовым оборудованием и технологиями «умного порта». Кроме того, инвестиции в управление терминалами на основе искусственного интеллекта, мониторинг с использованием IoT и устойчивые методы работы ускоряют внедрение и обеспечивают быстрый рост в этом сегменте.

- Предлагая

В зависимости от предлагаемых услуг, рынок автоматизированных контейнерных терминалов Северной Америки сегментирован на оборудование, программное обеспечение и услуги. В 2026 году ожидается, что сегмент оборудования будет доминировать на рынке с долей 5519%, чему будет способствовать высокий спрос на автоматизированные краны, управляемые транспортные средства и основное терминальное оборудование. Развитая портовая инфраструктура, государственная поддержка и растущие объемы торговли в регионе, а также инвестиции в интеллектуальные и устойчивые портовые технологии, укрепляют лидирующие позиции этого сегмента.

Программное обеспечение является самым быстрорастущим сегментом на рынке автоматизированных контейнерных терминалов Северной Америки с среднегодовым темпом роста 7,6%, что обусловлено простотой интеграции, экономичностью и возможностью оптимизации работы терминала. Программное обеспечение для автоматизации обеспечивает мониторинг в реальном времени, прогнозируемое техническое обслуживание и эффективное распределение ресурсов без необходимости масштабных физических модернизаций, повышая общую производительность терминала. Растущее внедрение цифровых систем управления терминалами, повышение осведомленности о преимуществах «умных портов» и достижения в области технологий искусственного интеллекта и Интернета вещей еще больше способствуют быстрому росту этого сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на государственный и частный. В 2026 году ожидается, что государственный сегмент будет доминировать на рынке с долей 59,84%, чему будут способствовать государственные портовые власти, масштабные инвестиции в инфраструктуру, национальные инициативы по упрощению торговых процедур, модернизация стратегических портов, внедрение автоматизации для повышения эффективности и безопасности, долгосрочная стабильность финансирования и политическая поддержка, направленная на укрепление глобальной взаимосвязи и экономический рост.

Частный сектор является самым быстрорастущим сегментом рынка с среднегодовым темпом роста 7,2%, чему способствуют рост концессий на частные терминалы, государственно-частное партнерство, спрос на операционную эффективность, ускорение принятия решений, ориентация на окупаемость инвестиций, внедрение передовых технологий автоматизации, конкурентное давление с целью снижения затрат, повышения пропускной способности и обеспечения более высокой надежности обслуживания.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые и непрямые каналы. В 2026 году ожидается, что сегмент прямых каналов будет доминировать на рынке с долей 69,08%, чему способствуют прочные связи между операторами терминалов и поставщиками решений по автоматизации, индивидуальные требования к интеграции систем, снижение затрат на закупки, прямая техническая поддержка, долгосрочные сервисные контракты и потребность в бесперебойной реализации сложных и дорогостоящих решений по автоматизации.

Региональный анализ рынка автоматизированных контейнерных терминалов Северной Америки

- Ожидается, что к 2026 году США будут доминировать на рынке автоматизированных контейнерных терминалов Северной Америки, занимая наибольшую долю выручки в 77,66%, чему способствуют значительные инвестиции в автоматизацию портов, цифровую инфраструктуру и интеллектуальные логистические системы. Крупные порты, такие как Лос-Анджелес, Лонг-Бич и Нью-Йорк/Нью-Джерси, внедрили автоматизированные штабелирующие краны, автоматизированные транспортные средства (AGV) и передовые системы управления терминалами (TOS) для повышения производительности и снижения заторов. Кроме того, активная поддержка со стороны федеральных и региональных инициатив, направленных на повышение устойчивости и экологичности цепочки поставок, в сочетании с присутствием ключевых мировых портовых операторов, таких как APM Terminals, SSA Marine и DP World, еще больше укрепила позиции США как лидера в развитии автоматизированных контейнерных терминалов в Северной Америке.

- Ожидается, что в прогнозируемый период США станут самым быстрорастущим регионом на рынке автоматизированных контейнерных терминалов Северной Америки с темпами роста 7,1%, чему способствуют растущие инвестиции в автоматизацию и цифровизацию портов, увеличение объемов контейнерных перевозок и растущее внимание к повышению эффективности цепочки поставок. Модернизация крупных портов, таких как Лос-Анджелес, Лонг-Бич и Нью-Йорк/Нью-Джерси, за счет внедрения систем управления терминалами на основе искусственного интеллекта (TOS), беспилотных автомобилей и дистанционно управляемых кранов способствует расширению рынка.

- Кроме того, значительное федеральное финансирование модернизации инфраструктуры, акцент на снижение зависимости от рабочей силы и выбросов, а также партнерство с мировыми технологическими лидерами, такими как ABB, Siemens и Konecranes, еще больше способствуют быстрому росту рынка автоматизированных контейнерных терминалов в Северной Америке.

Анализ рынка автоматизированных контейнерных терминалов в Канаде и Северной Америке

Рынок автоматизированных контейнерных терминалов Канады и Северной Америки играет значительную роль в регионе Северной Америки, чему способствуют растущие объемы торговли, усилия по модернизации портов и внедрение автоматизации. Ключевые порты, такие как Ванкувер, Принс-Руперт и Монреаль, внедряют передовые системы управления терминалами и автоматизированное оборудование для повышения эффективности. Мощная государственная поддержка интеллектуального и устойчивого развития портов, а также инвестиции крупных операторов, таких как DP World и GCT Global Container Terminals, продолжают укреплять роль Канады на региональном рынке.

Анализ рынка автоматизированных контейнерных терминалов в Мексике и Северной Америке

Прогнозируется, что рынок автоматизированных контейнерных терминалов в Северной Америке (Мексика) будет стабильно расти благодаря увеличению инвестиций в портовую инфраструктуру, росту контейнерной торговли с США и Латинской Америкой, а также усилиям правительства по модернизации логистических и транспортных сетей. Ключевые порты, такие как Мансанильо, Ласаро-Карденас и Веракрус, внедряют технологии автоматизации и цифровые системы для повышения операционной эффективности. Кроме того, сотрудничество с глобальными операторами терминалов и поставщиками технологий способствует дальнейшему расширению рынка в Мексике.

Крупнейшими лидерами рынка, работающими на данной платформе, являются:

- TOTAL SOFT BANK LTD. (Южная Корея)

- ИНФОРМ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ (США)

- Logstar ERP (Индия)

- infyz.com (Индия)

- Tideworks (США)

- Loginno Logistic Innovation ltd. (Израиль)

- Компания World Crane Services FZE (ОАЭ)

- STARCOMM SYSTEMS (Великобритания)

- Корпорация Kalmar (Финляндия)

- Корпорация Cargotec (Финляндия)

- Konecranes Plc (Финляндия)

- Shanghai Zhenhua Heavy Industries Co., Ltd. (США)

- Группа компаний LIEBHERR (Швейцария)

- ABB Ltd. (Швейцария)

- HAPAG LLOYD (США)

- Терминалы APM (Нидерланды)

- BECKHOFF AUTOMATION GMBH & CO. KG (США)

- Künz GmbH (Австрия)

- Компания CyberLogitec Co., Ltd. (Корея)

- Camco Technologies NV (Бельгия)

- IDENTEC SOLUTIONS AG (Австрия)

- ORBCOMM Inc. (США)

- Компания ORBITA PORTS & TERMINALS приобретена компанией TMEIC PORT TECHNOLOGIES, SL (Япония).

- Корпорация PACECO (США)

Последние разработки в области автоматизированных контейнерных терминалов в Северной Америке.

- В октябре 2025 года Hapag-Lloyd и DP World продлили свое долгосрочное партнерство в порту Сантос в Бразилии. Это продление обеспечивает сотрудничество на следующее десятилетие и включает в себя значительное расширение терминала, увеличение длины причалов и годовой пропускной способности, что позволит Hapag-Lloyd принимать более крупные суда и предоставлять новые услуги клиентам.

- В сентябре 2025 года корпорация Hiab заключила партнерское соглашение с компанией Forterra для ускорения разработки решений в области автономной грузоперевозки и обработки грузов. Цель состоит в повышении возможностей автономного управления, улучшении экологичности и безопасности логистических процессов.

- В сентябре 2025 года компании Liebherr и TPT заключили 10-летнее соглашение о стратегическом партнерстве, направленное на модернизацию и повышение эффективности работы портов Южной Африки. Соглашение включает поставку четырех больших кранов STS для порта Дурбан и 48 козловых кранов на резиновых колесах (RTG) для терминалов в Дурбане и Кейптауне, а также 20-летнюю программу управления активами для обеспечения долгосрочной надежности оборудования.

- В ноябре 2024 года компания Shanghai Zhenhua Heavy Industries Co., Ltd. (ZPMC) заключила соглашение о стратегическом сотрудничестве с компанией Cavotec SA, что стало важным шагом на пути к продвижению устойчивого развития и инноваций в портовой и терминальной инфраструктуре Северной Америки. Это партнерство объединяет опыт ZPMC в производстве тяжелого портового оборудования со специализированными технологиями Cavotec в области автоматизации и электрификации. Вместе они стремятся разработать передовые решения, повышающие эффективность и экологические показатели портов, такие как сокращение выбросов за счет электрифицированного оборудования и повышение уровня автоматизации операций. Используя сильные стороны обеих компаний, сотрудничество направлено на поддержку перехода морской отрасли Северной Америки к более экологичным, интеллектуальным и устойчивым портовым операциям.

- В декабре 2024 года компания Konecranes завершила приобретение базирующихся в Роттердаме компаний Peinemann Port Services BV и Peinemann Container Handling BV после получения одобрения от нидерландского антимонопольного органа. В результате сделки, стоимость которой не разглашается, было создано около 100 новых рабочих мест, а также укрепились позиции Konecranes в Нидерландах, особенно в районе Роттердама.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 Охваченных рынков

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 Охваченные рынки

2.2 ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Для исследования был учтен период в 2,3 года.

2.4 ВАЛЮТА И ЦЕНЫ

2.5 DBMR МОДЕЛЬ ПРОВЕРКИ ДАННЫХ НА ШТАТИВЕ

2.6 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 DBMR РЫНОЧНАЯ ПОЗИЦИОННАЯ СЕТЬ

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ДОПУЩЕНИЯ

3. КРАТКОЕ ИЗЛОЖЕНИЕ

4 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ ОТЧЕТА

4.1 АНАЛИЗ ОТРАСЛИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

4.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНЕНИЯ И РОСТА

4.3 КЛЮЧЕВЫЕ ЦЕНООБРАЗОВАТЕЛЬНЫЕ СТРАТЕГИИ КОНКУРЕНТОВ (ВЕДУЩИЕ ИГРОКИ)

4.4 АНАЛИЗ ТЕХНОЛОГИЙ – РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В СЕВЕРНОЙ АМЕРИКЕ

4.4.1 КЛЮЧЕВЫЕ ТЕХНОЛОГИИ

4.4.2 ДОПОЛНИТЕЛЬНЫЕ ТЕХНОЛОГИИ

4.4.3 СМЕЖНЫЕ ТЕХНОЛОГИИ

4.5 ПРОФИЛЬ КОМПАНИИ

4.5.1 HAPAG-LLOYD AG

4.5.1.1 СПИСОК ПРИОБРЕТЕНИЙ

4.5.1.2 СХЕМА АКЦИОНЕРНОГО КАПИТАЛА

4.5.1.3 КОНКУРЕНТЫ И АЛЬТЕРНАТИВЫ КОМПАНИИ

4.5.1.4 БИЗНЕС-МОДЕЛЬ

4.5.1.5 КАК КОМПАНИЯ ЗАРАБАТЫВАЕТ ДЕНЬГИ CANVAS

4.5.1.5.1 СЕГМЕНТЫ КЛИЕНТОВ КОМПАНИИ

4.5.1.5.2 ЦЕННОСТНЫЕ ПРЕДЛОЖЕНИЯ КОМПАНИИ

4.5.1.5.3 КАНАЛЫ КОМПАНИИ

4.5.1.5.4 ОТНОШЕНИЯ КОМПАНИИ С КЛИЕНТАМИ

4.5.1.5.5 ПОТОКИ ДОХОДОВ КОМПАНИИ

4.5.1.5.6 КЛЮЧЕВЫЕ РЕСУРСЫ КОМПАНИИ

4.5.1.5.7 ОСНОВНЫЕ ВИДЫ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

4.5.1.5.8 КЛЮЧЕВЫЕ ПАРТНЕРЫ КОМПАНИИ

4.5.1.5.9 СТРУКТУРА ЗАТРАТ КОМПАНИИ А

4.5.1.5.10 SWOT-анализ компании

4.5.2 КОНЕКРАНЫ

4.5.2.1 СПИСОК ПРИОБРЕТЕНИЙ

4.5.2.2 СХЕМА АКЦИОНЕРНОГО КАПИТАЛА

4.5.2.3 КОНКУРЕНТЫ И АЛЬТЕРНАТИВЫ КОМПАНИИ

4.5.2.4 БИЗНЕС-МОДЕЛЬ

4.5.2.5 КАК КОМПАНИЯ ЗАРАБАТЫВАЕТ ДЕНЬГИ CANVAS

4.5.2.5.1 КОМПАНИЯ И КЛИЕНТСКИЕ СЕГМЕНТЫ

4.5.2.5.2 ЦЕННОСТНЫЕ ПРЕДЛОЖЕНИЯ КОМПАНИИ

4.5.2.5.3 КАНАЛЫ КОМПАНИИ

4.5.2.5.4 ОТНОШЕНИЯ КОМПАНИИ С КЛИЕНТАМИ

4.5.2.5.5 ПОТОКИ ДОХОДОВ КОМПАНИИ

4.5.2.5.6 КЛЮЧЕВЫЕ РЕСУРСЫ КОМПАНИИ

4.5.2.5.7 ОСНОВНЫЕ ВИДЫ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

4.5.2.5.8 КЛЮЧЕВЫЕ ПАРТНЕРЫ КОМПАНИИ

4.5.2.5.9 СТРУКТУРА ЗАТРАТ КОМПАНИИ А

4.5.2.5.10 SWOT-анализ компании

4.6 КОНКУРЕНТНЫЙ АНАЛИЗ

5 ОБЗОР РЫНКА

5.1 ВОДИТЕЛИ

5.1.1 Рост международной торговли привел к увеличению контейнерных перевозок.

5.1.2 РАСПРОСТРАНЕНИЕ АВТОМАТИЗАЦИИ, РОБОТОТЕХНИКИ И ИСКУССТВЕННОГО ИНТЕЛЛЕКТА В ПОРТОВЫХ ОПЕРАЦИЯХ

5.1.3 ИНИЦИАТИВЫ В ОБЛАСТИ УСТОЙЧИВОГО РАЗВИТИЯ, СОДЕЙСТВУЮЩИЕ СОЗДАНИЮ ЭНЕРГОЭФФЕКТИВНЫХ И НИЗКОЭФФЕКТИВНЫХ ТЕРМИНАЛОВ

5.1.4 РОСТ ГОСУДАРСТВЕННЫХ ИНВЕСТИЦИЙ И СТИМУЛОВ ДЛЯ ИНИЦИАТИВ ПО СОЗДАНИЮ «УМНЫХ ПОРТОВ»

5.2 ОГРАНИЧЕНИЯ

5.2.1 ВЫСОКИЕ ПЕРВОНАЧАЛЬНЫЕ ИНВЕСТИЦИИ И ЗАТРАТЫ НА УСТАНОВКУ

5.2.2 СОБЛЮДЕНИЕ СТРОГИХ РЕГИОНАЛЬНЫХ НОРМАТИВОВ И СТАНДАРТОВ БЕЗОПАСНОСТИ

5.3 ВОЗМОЖНОСТИ

5.3.1 РАСШИРЕНИЕ АВТОМАТИЗИРОВАННЫХ ТЕРМИНАЛОВ НА РАЗВИВАЮЩИХСЯ РЫНКАХ

5.3.2 ИНТЕГРАЦИЯ С РЕШЕНИЯМИ ДЛЯ УМНОЙ ЛОГИСТИКИ И СИСТЕМАМИ ПОРТОВЫХ СООБЩЕСТВ

5.3.3. РАСТУЩЕЕ ВНЕДРЕНИЕ ЭЛЕКТРИЧЕСКОГО И ГИБРИДНОГО АВТОМАТИЗИРОВАННОГО ОБОРУДОВАНИЯ В ЦЕЛЯХ УСТОЙЧИВОГО РАЗВИТИЯ

5.4 ПРОБЛЕМЫ

5.4.1 РИСКИ КИБЕРБЕЗОПАСНОСТИ, СВЯЗАННЫЕ С ИНФРАСТРУКТУРОЙ ЦИФРОВЫХ ПОРТОВ

5.4.2 ВЗАИМОДЕЙСТВИЕ СИСТЕМЫ С УСТАРЕВШИМ ОБОРУДОВАНИЕМ И РЕШЕНИЯМИ ОТ РАЗНЫХ ПОСТАВЩИКОВ

6. Рынок автоматизированных контейнерных терминалов Северной Америки по степени автоматизации.

6.1 РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ ПО СТЕПЕНИ АВТОМАТИЗАЦИИ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

6.1.1 ПОЛУАВТОМАТИЗИРОВАННЫЕ ТЕРМИНАЛЫ

6.1.2 ПОЛНОСТЬЮ АВТОМАТИЗИРОВАННЫЕ ТЕРМИНАЛЫ

7. Рынок автоматизированных контейнерных терминалов в Северной Америке, по типам проектов.

7.1 РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ ПО ТИПАМ ПРОЕКТОВ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

7.1.1 ПРОЕКТЫ ПО РАЗВИТИЮ ТЕРРИТОРИИ БЕЗ ПРЕДПРИЯТИЙ

7.1.1.1 ПРОЕКТЫ ПО РАЗВИТИЮ ТЕРРИТОРИИ БЕЗ ПРЕДПРИЯТИЙ, ПО ТИПАМ

7.1.1.1.1 Комплексные проекты автоматизации терминалов на существующих объектах

7.1.1.1.2 Модернизация автоматизации только на территории склада

7.1.1.1.3 Модернизация систем автоматизации ворот/наземной части

7.1.1.1.4 Модернизация кранов на причале

7.1.2 ПРОЕКТЫ «СНОВА В СТРОИТЕЛЬСТВЕ»

7.1.2.1 Новые проекты по типам

7.1.2.1.1 ПОЛНОСТЬЮ АВТОМАТИЗИРОВАННЫЕ ТЕРМИНАЛЫ ДЛЯ НОВЫХ ПРОЕКТОВ

7.1.2.1.2 ПОЛУАВТОМАТИЗИРОВАННЫЕ ТЕРМИНАЛЫ ДЛЯ НОВЫХ ПРОЕКТОВ

7.1.2.1.3 Автоматизация поэтапных проектов строительства новых объектов

8. Рынок автоматизированных контейнерных терминалов Северной Америки, предлагающий

8.1 РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ, ПО ОБЪЕМУ ПРЕДЛОЖЕНИЙ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.1.1 ОБОРУДОВАНИЕ

8.1.1.1 ОБОРУДОВАНИЕ ПО ТИПАМ

8.1.1.1.1 Автоматизированные и дистанционно управляемые краны

8.1.1.1.2 АВТОМАТИЗИРОВАННЫЙ ГОРИЗОНТАЛЬНЫЙ ТРАНСПОРТ

8.1.1.1.3 ОБОРУДОВАНИЕ ДЛЯ АВТОМАТИЗАЦИИ ВОРОТОВ И ОТКРЫТОЙ ТЕРРИТОРИИ

8.1.1.1.4 ДРУГИЕ

8.1.2 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

8.1.2.1 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ПО ТИПАМ

8.1.2.1.1 СИСТЕМЫ УПРАВЛЕНИЯ ОБОРУДОВАНИЕМ (ECS) И УПРАВЛЕНИЕ АВТОПАРКОМ

8.1.2.1.2 ТЕРМИНАЛЬНЫЕ ОПЕРАЦИОННЫЕ СИСТЕМЫ (ТОС)

8.1.2.1.3 ПЛАТФОРМЫ АВТОМАТИЗАЦИИ И ОРКЕСТРОВКИ

8.1.2.1.4 ИНСТРУМЕНТЫ ЦИФРОВОГО ДВОЙНИКА И МОДЕЛИРОВАНИЯ

8.1.2.1.5 ПЛАТФОРМЫ ДЛЯ ВХОДА И ОБЩЕСТВЕННОСТИ

8.1.2.1.6 ДРУГИЕ

8.1.3 УСЛУГИ

8.1.3.1 УСЛУГИ ПО ТИПАМ

8.1.3.1.1 ПРОФЕССИОНАЛЬНЫЕ УСЛУГИ

8.1.3.1.2 УПРАВЛЯЕМЫЕ УСЛУГИ

9. Рынок автоматизированных контейнерных терминалов в Северной Америке, по конечным пользователям.

9.1 РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

9.1.1 ОБЩЕСТВЕННЫЙ

9.1.1.1 ОБЩЕСТВЕННОЕ, ПО ЗАЯВЛЕНИЮ

9.1.1.1.1 МОДЕРНИЗАЦИЯ ПОРТОВОЙ ИНФРАСТРУКТУРЫ

9.1.1.1.2 Упрощение торговых процедур и таможенная автоматизация

9.1.1.1.3 АВТОМАТИЗАЦИЯ БЕЗОПАСНОСТИ И СОБЛЮДЕНИЯ НОРМАТИВНЫХ ТРЕБОВАНИЙ

9.1.1.1.4 УМНЫЕ НАЦИОНАЛЬНЫЕ ЛОГИСТИЧЕСКИЕ КОРИДОРЫ

9.1.1.1.5 ТЕРМИНАЛЫ, УПРАВЛЯЕМЫЕ В РАМКАХ ГОСУДАРСТВЕННО-ЧАСТНОГО ПАРТНЕРСТВА (ГЧП)

9.1.1.1.6 ДРУГИЕ

9.1.2 ЧАСТНЫЙ

9.1.2.1 ЧАСТНЫЙ, ПО ЗАЯВКЕ

9.1.2.1.1 Автоматизированная обработка контейнеров больших объемов

9.1.2.1.2 АВТОМАТИЗИРОВАННАЯ ЛОГИСТИКА И ИНТЕРМОДАЛЬНЫЕ АВТОМАТИЧЕСКИЕ ЦЕНТРЫ

9.1.2.1.3 УМНЫЕ ТЕРМИНАЛЫ, ПРИНАДЛЕЖАЩИЕ ОПЕРАТОРУ ПЕРЕВОЗКИ

9.1.2.1.4 ПОДПИСКА И УПРАВЛЯЕМЫЕ УСЛУГИ АВТОМАТИЗАЦИИ ТЕРМИНАЛОВ

10. Рынок автоматизированных контейнерных терминалов в Северной Америке по каналам сбыта.

10.1 РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.1.1 ПРЯМОЙ КАНАЛ

10.1.2 НЕПРЯМОЙ КАНАЛ

10.1.2.1 НЕПРЯМОЙ КАНАЛ ПО ТИПУ

10.1.2.1.1 СИСТЕМНЫЕ ИНТЕГРАТОРЫ

10.1.2.1.2 РЕСЕЛЛЕРЫ С ДОБАВЛЕННОЙ СТОИМОСТЬЮ (VAR)

10.1.2.1.3 ДРУГИЕ

11. Рынок автоматизированных контейнерных терминалов в Северной Америке, по регионам.

11.1 СЕВЕРНАЯ АМЕРИКА

11.1.1 США

11.1.2 КАНАДА

11.1.3 МЕКСИКА

12 АВТОМАТИЗИРОВАННЫЙ КОНТЕЙНЕРНЫЙ ТЕРМИНАЛ СЕВЕРНОЙ АМЕРИКИ, РЫНОК, КОМПАНИЯ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

13 SWOT-анализ

14 ПРОФИЛЕЙ КОМПАНИЙ

14.1 LIEBHERR

14.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.1.2 АНАЛИЗ ДОХОДОВ

14.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.1.4 ПОРТФОЛИО ПРОДУКЦИИ

14.1.5 НОВЕЙШИЕ РАЗРАБОТКИ

14.2 АВТОМАТИЗАЦИЯ BECKHOFF

14.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.2.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.2.3 ПОРТФОЛИО ПРОДУКЦИИ

14.2.4 НОВЕЙШИЕ РАЗРАБОТКИ

14.3 SHANGHAI ZHENHUA HEAVY INDUSTRIES CO., LTD.

14.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.3.2 АНАЛИЗ ДОХОДОВ

14.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.3.4 ПОРТФОЛИО ПРОДУКЦИИ

14.3.5 НОВЕЙШИЕ РАЗРАБОТКИ

14.4 КОНЕКРАНЫ

14.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.4.2 АНАЛИЗ ДОХОДОВ

14.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.4.4 ПОРТФОЛИО ПРОДУКЦИИ

14.4.5 НОВЕЙШИЕ РАЗРАБОТКИ

14.5 KALMAR CORPORATION

14.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.5.2 АНАЛИЗ ДОХОДОВ

14.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.5.4 ПОРТФОЛИО ПРОДУКЦИИ

14.5.5 НОВЕЙШИЕ РАЗРАБОТКИ

14.6 ABB

14.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.6.2 АНАЛИЗ ДОХОДОВ

14.6.3 ПОРТФОЛИО ПРОДУКЦИИ

14.6.4 НОВЕЙШИЕ РАЗРАБОТКИ

14.7 ТЕРМИНАЛЫ APM

14.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.7.2 АНАЛИЗ ДОХОДОВ

14.7.3 ПОРТФОЛИО ПРОДУКЦИИ

14.7.4 НОВЕЙШИЕ РАЗРАБОТКИ

14.8 CAMCO TECHNOLOGIES

14.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.8.2 АНАЛИЗ ДОХОДОВ

14.8.3 ПОРТФОЛИО ПРОДУКЦИИ

14.8.4 НОВЕЙШИЕ РАЗРАБОТКИ

14.9 CLT

14.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.9.2 ПОРТФОЛИО ПРОДУКЦИИ

14.9.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.1 HIAB CORPORATION (ДОЧЕРНЯЯ КОМПАНИЯ CARGOTEC)

14.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.10.2 АНАЛИЗ ДОХОДОВ

14.10.3 ПОРТФОЛИО ПРОДУКЦИИ

14.10.4 НОВЕЙШИЕ РАЗРАБОТКИ

14.11 HAPAG-LLOYD AG

14.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.11.2 АНАЛИЗ ДОХОДОВ

14.11.3 ПОРТФОЛИО ПРОДУКЦИИ

14.11.4 НОВЕЙШИЕ РАЗРАБОТКИ

14.12 INFYZ.COM.

14.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.12.2 ПОРТФОЛИО ПРОДУКЦИИ

14.12.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.13 Программное обеспечение INFORM

14.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.13.2 ПОРТФОЛИО ПРОДУКЦИИ

14.13.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.14 IDENTEC SOLUTIONS AG

14.14.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.14.2 ПОРТФОЛИО ПРОДУКЦИИ

14.14.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.15 KÜNZ GMBH

14.15.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.15.2 ПОРТФОЛИО ПРОДУКЦИИ

14.15.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.16 LOGSTAR ERP.

14.16.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.16.2 ПОРТФОЛИО ПРОДУКЦИИ

14.16.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.17 LOGINNO LOGISTIC INNOVATION LTD.

14.17.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.17.2 ПОРТФОЛИО ПРОДУКЦИИ

14.17.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.18 ORBCOMM

14.18.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.18.2 ПОРТФОЛИО ПРОДУКЦИИ

14.18.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.19 PACECO CORP.

14.19.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.19.2 ПОРТФОЛИО ПРОДУКЦИИ

14.19.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.2 Решения STARCOM GPS для Северной Америки

14.20.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.20.2 ПОРТФОЛИО ПРОДУКЦИИ

14.20.3 НОВЕЙШЕЕ РАЗВИТИЕ

14.21 TMEIC

14.21.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.21.2 ПОРТФОЛИО ПРОДУКЦИИ

14.21.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.22 ПРИЛИВНЫЕ РАБОТЫ.

14.22.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.22.2 ПОРТФОЛИО ПРОДУКЦИИ

14.22.3 НОВЕЙШИЕ РАЗРАБОТКИ

14.23 TOTAL SOFT BANK LTD.

14.23.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.23.2 АНАЛИЗ ДОХОДОВ

14.23.3 ПОРТФОЛИО ПРОДУКЦИИ

14.24 WCS КОНСУЛЬТАЦИИ

14.24.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

14.24.2 ПОРТФОЛИО ПРОДУКЦИИ

14.24.3 НОВЕЙШИЕ РАЗРАБОТКИ

15 АНКЕТА

16 СОПУТСТВУЮЩИХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1. АНАЛИЗ ОТРАСЛИ И ПЕРСПЕКТИВНЫЙ СЦЕНАРИЙ РЫНКА АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ

ТАБЛИЦА 2. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ ПО СТЕПЕНИ АВТОМАТИЗАЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 3. ПОЛУАВТОМАТИЗИРОВАННЫЕ ТЕРМИНАЛЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 4. ПОЛНОСТЬЮ АВТОМАТИЗИРОВАННЫЕ ТЕРМИНАЛЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 5. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ ПО ТИПАМ ПРОЕКТОВ, 2018–2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 6. ПРОЕКТЫ В СЕВЕРНОЙ АМЕРИКЕ В ОБЛАСТИ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 7. ПРОЕКТЫ В СЕВЕРНОЙ АМЕРИКЕ В ОБЛАСТИ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 8. НОВЫЕ ПРОЕКТЫ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 9. НОВЫЕ ПРОЕКТЫ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 10. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ ПО ОБЪЕМУ ПРЕДЛОЖЕНИЙ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 11. ОБОРУДОВАНИЕ ДЛЯ РЫНКА АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 12. ОБОРУДОВАНИЕ ДЛЯ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018–2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 13. РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 14. РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018–2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 15. УСЛУГИ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 16. УСЛУГИ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018–2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 17. ПРОФЕССИОНАЛЬНЫЕ УСЛУГИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 18. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018–2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 19. ОБЩЕСТВЕННЫЙ РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 20. ОБЩЕСТВЕННЫЙ РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 21. РЫНОК ЧАСТНЫХ КОМПАНИЙ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 22. РЫНОК ЧАСТНЫХ ПРЕДПРИЯТИЙ СЕВЕРНОЙ АМЕРИКИ В АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛАХ ПО ПРИМЕНЕНИЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 23. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 24. ПРЯМЫЕ ПЕРЕВОЗКИ ПО РЫНКУ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 25. КОСВЕННЫЕ КАНАЛЫ ДОСТАВКИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 26. КОСВЕННЫЕ КАНАЛЫ ДОСТАВКИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 27. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ ПО СТРАНАМ, 2018–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 28. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ ПО СТЕПЕНИ АВТОМАТИЗАЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 29. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ ПО ТИПАМ ПРОЕКТОВ, 2018–2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 30. ПРОЕКТЫ В СЕВЕРНОЙ АМЕРИКЕ В ОБЛАСТИ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 31. НОВЫЕ ПРОЕКТЫ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 32 РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ ПО ОБЪЕМУ ПРЕДЛОЖЕНИЙ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 33. ОБОРУДОВАНИЕ ДЛЯ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 34. РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018–2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 35. УСЛУГИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018–2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 36. ПРОФЕССИОНАЛЬНЫЕ УСЛУГИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 37. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018–2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 38. ОБЩЕСТВЕННЫЙ РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 39. РЫНОК ЧАСТНЫХ ПРЕДПРИЯТИЙ СЕВЕРНОЙ АМЕРИКИ В АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛАХ ПО ПРИМЕНЕНИЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 40. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 41. КОСВЕННЫЕ КАНАЛЫ ДОСТАВКИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 42 ТЫСЯЧИ ДОЛЛАРОВ США

ТАБЛИЦА 43. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ США ПО СТЕПЕНИ АВТОМАТИЗАЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 44. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ США ПО ТИПАМ ПРОЕКТОВ, 2018–2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 45. ПРОЕКТЫ В США В ОБЛАСТИ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018–2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 46. НОВЫЕ ПРОЕКТЫ В США НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 47. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ США ПО ОБЪЕМУ ПРЕДЛОЖЕНИЙ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 48. ОБОРУДОВАНИЕ США НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 49. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ США НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 50. УСЛУГИ США НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 51. ПРОФЕССИОНАЛЬНЫЕ УСЛУГИ В США НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 52. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В США ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018–2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 53. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В США ПО ПРИМЕНЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 54. ЧАСТНЫЙ РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В США ПО ПРИМЕНЕНИЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 55. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ США ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 56. НЕПРЯМЫЕ КАНАЛЫ ПОСТАВОК В США НА РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 57 ТЫСЯЧ ДОЛЛАРОВ США

ТАБЛИЦА 58. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В КАНАДЕ ПО СТЕПЕНИ АВТОМАТИЗАЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 59. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В КАНАДЕ ПО ТИПАМ ПРОЕКТОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 60. ПРОЕКТЫ В КАНАДЕ В ОБЛАСТИ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 61. НОВЫЕ ПРОЕКТЫ В КАНАДЕ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 62. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В КАНАДЕ, ПО ОБЪЕМУ ПРЕДЛОЖЕНИЙ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 63. ОБОРУДОВАНИЕ В КАНАДЕ ДЛЯ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 64. РЫНОК ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ В КАНАДЕ ДЛЯ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 65. УСЛУГИ В КАНАДЕ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 66. ПРОФЕССИОНАЛЬНЫЕ УСЛУГИ В КАНАДЕ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 67. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В КАНАДЕ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 68. ОБЩЕСТВЕННЫЙ РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В КАНАДЕ ПО ПРИМЕНЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 69. ЧАСТНЫЙ РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В КАНАДЕ ПО ПРИМЕНЕНИЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 70. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В КАНАДЕ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 71. НЕПРЯМЫЕ КАНАЛЫ ДОСТАВКИ В КАНАДЕ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 72 ТЫСЯЧИ ДОЛЛАРОВ США

ТАБЛИЦА 73. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ МЕКСИКИ ПО СТЕПЕНИ АВТОМАТИЗАЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 74. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В МЕКСИКЕ ПО ТИПАМ ПРОЕКТОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 75. ПРОЕКТЫ В МЕКСИКЕ В ОБЛАСТИ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 76. НОВЫЕ ПРОЕКТЫ В МЕКСИКЕ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 77. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ МЕКСИКИ ПО ОБЪЕМУ ПРЕДЛОЖЕНИЙ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 78. ОБОРУДОВАНИЕ МЕКСИКИ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 79. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ МЕКСИКИ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 80. УСЛУГИ МЕКСИКИ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 81. ПРОФЕССИОНАЛЬНЫЕ УСЛУГИ В МЕКСИКЕ НА РЫНКЕ АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 82. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В МЕКСИКЕ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 83. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В МЕКСИКЕ ПО ПРИМЕНЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 84. ЧАСТНЫЙ РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ В МЕКСИКЕ ПО ПРИМЕНЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 85. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ МЕКСИКИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 86. НЕПРЯМЫЕ КАНАЛЫ ПОСТАВОК В МЕКСИКЕ НА РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

Список рисунков

РИСУНОК 1 РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ

РИСУНОК 2. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ: ТРИАНГУЛЯЦИЯ ДАННЫХ

Рисунок 3. Рынок автоматизированных контейнерных терминалов в Северной Америке: анализ DROC.

Рисунок 4. Рынок автоматизированных контейнерных терминалов в Северной Америке: анализ рынка Северной Америки и регионального рынка.

Рисунок 5. Рынок автоматизированных контейнерных терминалов в Северной Америке: анализ деятельности компаний.

Рисунок 6. Рынок автоматизированных контейнерных терминалов в Северной Америке: многофакторное моделирование.

Рисунок 7. SWOT-анализ

Рисунок 8. Рынок автоматизированных контейнерных терминалов в Северной Америке: демографические данные по результатам интервью.

Рисунок 9. Рынок автоматизированных контейнерных терминалов Северной Америки: сетка позиций рынка DBMR.

Рисунок 10. Рынок автоматизированных контейнерных терминалов в Северной Америке: анализ доли поставщиков.

РИСУНОК 11 КРАТКОЕ ИЗЛОЖЕНИЕ

Рисунок 12. Рынок автоматизированных контейнерных терминалов в Северной Америке: сегментация.

РИСУНОК 13 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

Рисунок 14. Рынок автоматизированных контейнерных терминалов Северной Америки состоит из двух сегментов, разделенных по типам проектов.

Рисунок 15. Резкий рост международной торговли привел к увеличению пропускной способности контейнерных терминалов. Ожидается, что это станет движущей силой рынка автоматизированных контейнерных терминалов в Северной Америке в прогнозируемый период с 2026 по 2033 год.

Рисунок 16. Ожидается, что сегмент полуавтоматизированных контейнерных терминалов займет наибольшую долю рынка автоматизированных контейнерных терминалов Северной Америки в 2025 и 2033 годах.

Рисунок 17. Драйверы, ограничения, возможности и проблемы рынка автоматизированных контейнерных терминалов в Северной Америке.

Рисунок 18. Рынок автоматизированных контейнерных терминалов в Северной Америке: по степени автоматизации, 2025 год.

Рисунок 19. Рынок автоматизированных контейнерных терминалов в Северной Америке: по типам проектов, 2025 год.

Рисунок 20. Рынок автоматизированных контейнерных терминалов в Северной Америке: по объему предложений, 2025 год.

Рисунок 21. Рынок автоматизированных контейнерных терминалов в Северной Америке: по конечным пользователям, 2025 год.

Рисунок 22. Рынок автоматизированных контейнерных терминалов в Северной Америке: по каналам сбыта, 2025 год.

РИСУНОК 23. РЫНОК АВТОМАТИЗИРОВАННЫХ КОНТЕЙНЕРНЫХ ТЕРМИНАЛОВ СЕВЕРНОЙ АМЕРИКИ: ОБЗОР (2025)

Рисунок 24. Рынок автоматизированных контейнерных терминалов в Северной Америке: доля компаний в 2024 году (%).

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.