North America Bone Metastasis Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.66 Billion

USD

10.71 Billion

2025

2033

USD

5.66 Billion

USD

10.71 Billion

2025

2033

| 2026 –2033 | |

| USD 5.66 Billion | |

| USD 10.71 Billion | |

| % | |

|

Сегментация рынка препаратов для лечения метастазов в костях в Северной Америке по типу заболевания (остеобластические и остеокласты), типу (диагностика и лечение), способу применения (пероральный, парентеральный и другие), типу населения (дети и взрослые), способу приобретения (безрецептурные и рецептурные препараты), конечным пользователям (больницы, специализированные клиники, службы домашнего ухода, амбулаторные хирургические центры и другие), каналам сбыта (прямые закупки, больничные аптеки, онлайн-аптеки, розничные аптеки и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка метастазов в кости в Северной Америке

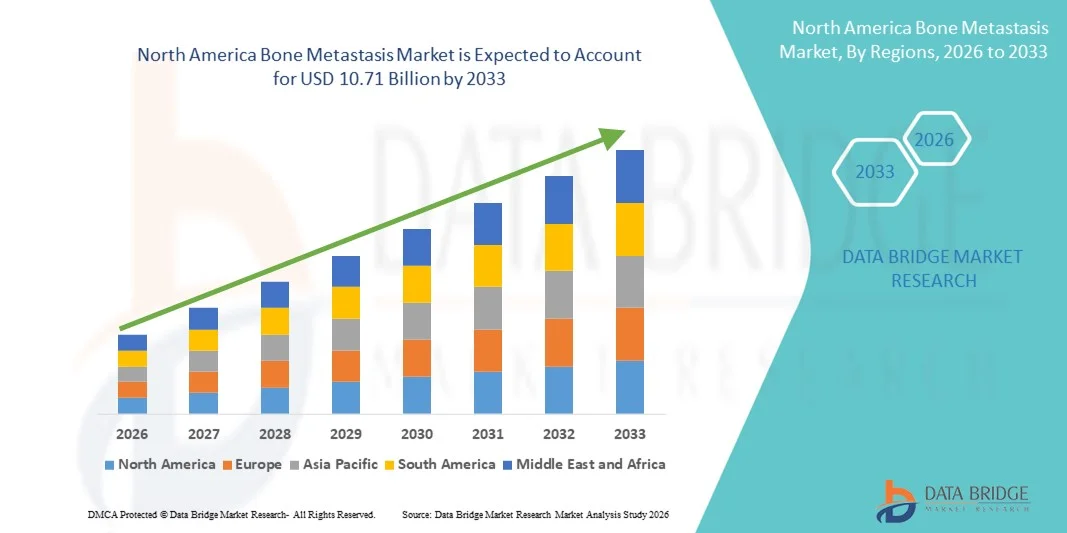

- Объем рынка лечения костных метастазов в Северной Америке в 2025 году оценивался в 5,66 млрд долларов США и, как ожидается, достигнет 10,71 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности рака на поздних стадиях, включая рак молочной железы, предстательной железы, легких и почек, который часто метастазирует в кости, что приводит к увеличению спроса на эффективные диагностические и терапевтические решения в больницах и онкологических центрах.

- Кроме того, растущая осведомленность врачей и пациентов, а также достижения в области таргетной терапии, препаратов, модифицирующих костную ткань, и поддерживающей терапии ускоряют внедрение решений по лечению костных метастазов, что значительно стимулирует общий рост рынка лечения костных метастазов.

Анализ рынка метастазов в кости в Северной Америке

- Метастазы в кости, распространенное осложнение запущенных форм рака, таких как рак молочной железы, предстательной железы, легких и почек, представляют собой серьезную клиническую проблему, обуславливающую необходимость эффективных диагностических, терапевтических и поддерживающих методов лечения в больницах и онкологических центрах.

- Растущий спрос на лечение метастазов в костях в первую очередь обусловлен увеличением глобального бремени онкологических заболеваний, повышением продолжительности жизни онкологических больных и достижениями в области таргетной терапии, бисфосфонатов и радиофармацевтических препаратов, которые улучшают результаты лечения и качество жизни пациентов.

- США доминировали на рынке лечения метастазов в костях, занимая наибольшую долю выручки — приблизительно 39,2% в 2025 году. Этому способствовали высокая распространенность рака, хорошо развитая инфраструктура здравоохранения, раннее внедрение передовых методов лечения метастазов в костях и сильное присутствие крупных фармацевтических компаний, обеспечивших большую часть региональной выручки.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке лечения метастазов в костях в течение прогнозируемого периода, демонстрируя среднегодовой темп роста примерно в 18,6%. Это обусловлено повышением осведомленности о раке, расширением онкологических лечебных учреждений, улучшением доступа к передовой диагностике и терапии, а также ростом расходов на здравоохранение, направленных на лечение метастатического рака.

- На рынке доминировал сегмент для взрослых, на который в 2025 году приходилось приблизительно 92,3% от общего дохода.

Обзор отчета и сегментация рынка метастазов в кости.

|

Атрибуты |

Рынок метастазов в кости: ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка метастазов в костях в Северной Америке

Достижения в области таргетной терапии и прецизионной онкологии

- Одной из основных и быстро развивающихся тенденций на мировом рынке лечения метастазов в кости является растущее внедрение таргетной терапии и методов прецизионной онкологии, направленных на улучшение результатов лечения и минимизацию системных побочных эффектов. Достижения в области молекулярной биологии и геномики рака позволяют врачам лучше понимать специфические для опухолей пути, участвующие в метастазировании в кости, что приводит к разработке более персонализированных стратегий лечения.

- Например, растущее использование препаратов, модифицирующих костную ткань, таких как деносумаб и бисфосфонаты, в сочетании с таргетной противоопухолевой терапией улучшило лечение скелетно-связанных осложнений (ССО) у пациентов с метастатическим поражением костей. Эти методы лечения помогают снизить риск переломов, компрессии спинного мозга и боли в костях.

- Кроме того, продолжающиеся исследования новых препаратов, нацеленных на сигнальный путь RANK/RANKL, взаимодействие опухоли с микроокружением костной ткани и ингибирование остеокластов, стимулируют инновации в этой области. Фармацевтические компании активно разрабатывают терапии следующего поколения, направленные на замедление прогрессирования заболевания и улучшение качества жизни пациентов.

- Интеграция передовых методов диагностической визуализации, включая ПЭТ-КТ и МРТ, также способствует раннему выявлению и точному мониторингу метастазов в костях, что позволяет своевременно проводить терапевтическое вмешательство.

- В результате переход к более целенаправленным, основанным на механизмах действия подходам к лечению меняет клиническую практику и стимулирует устойчивый спрос на рынке лечения метастазов в костях в различных онкологических учреждениях.

Динамика рынка метастазов в кости в Северной Америке

Водитель

Рост глобальной распространенности рака и улучшение показателей выживаемости

- Растущая во всем мире распространенность таких видов рака, как рак молочной железы, предстательной железы, легких и множественная миелома — заболеваний с высокой склонностью к метастазированию в кости — является основным фактором роста рынка лечения метастазов в кости.

- Улучшение ранней диагностики и достижения в лечении первичного рака значительно повысили показатели выживаемости пациентов, что привело к увеличению числа людей, подверженных риску развития метастазов в кости с течением времени.

- Например, достижения в области системной терапии рака увеличили продолжительность жизни пациентов, что, в свою очередь, повысило потребность в долгосрочном лечении метастатических осложнений, включая поражение костей. Это привело к росту спроса на эффективные методы лечения, направленные на костную ткань, и решения в области поддерживающей терапии.

- Кроме того, растущая осведомленность врачей о необходимости раннего вмешательства при заболеваниях опорно-двигательного аппарата стимулирует использование профилактических и терапевтических методов лечения, что еще больше способствует расширению рынка.

- Расширение доступа к онкологической помощи, особенно в странах с развивающейся экономикой, и увеличение расходов на здравоохранение также способствуют повышению показателей диагностики и лечения метастазов в костях.

- В совокупности эти факторы обуславливают устойчивый рост спроса на терапевтические, диагностические и поддерживающие средства на рынке лечения метастазов в костях.

Сдержанность/Вызов

Высокие затраты на лечение и побочные эффекты, связанные с терапией.

- Одной из ключевых проблем, сдерживающих рост рынка лечения метастазов в костях, является высокая стоимость современных методов терапии, включая таргетные препараты, биологические препараты и долгосрочную поддерживающую терапию. Эти методы лечения часто требуют длительного применения, что создает значительную финансовую нагрузку на пациентов и системы здравоохранения, особенно в регионах с низким и средним уровнем дохода.

- Например, препараты, модифицирующие костную ткань, такие как деносумаб (Xgeva) и внутривенные бисфосфонаты, несмотря на клиническую эффективность, связаны с побочными эффектами, включая остеонекроз челюсти, гипокальциемию и почечные осложнения, что может привести к прекращению лечения или осторожному назначению со стороны врачей, тем самым ограничивая их более широкое применение в рутинной клинической практике.

- Ограниченное возмещение расходов на новые и дорогостоящие методы лечения в ряде стран еще больше ограничивает доступ пациентов к ним, замедляет проникновение на рынок и усугубляет неравенство в доступе к лечению в разных регионах.

- Решение этих проблем путем разработки экономически эффективных терапевтических альтернатив, усовершенствованных систем возмещения затрат и улучшенных клинических рекомендаций по управлению побочными эффектами будет иметь решающее значение для поддержания долгосрочного роста рынка лечения метастазов в костях.

Обзор рынка метастазов в костях в Северной Америке

Рынок препаратов для лечения метастазов в костях сегментирован по типу заболевания, типу, способу введения, типу населения, способу приобретения, конечному пользователю и каналу сбыта.

- По типу заболевания

В зависимости от типа заболевания рынок метастазов в кости сегментируется на остеобластические и остеокластические метастазы. Остеобластический сегмент доминировал на рынке метастазов в кости, занимая примерно 58,6% от общей выручки рынка в 2025 году. Это доминирование в значительной степени обусловлено высокой распространенностью остеобластических поражений костей среди пациентов с раком предстательной железы, которые представляют собой одну из крупнейших групп онкологических больных в мире. Остеобластические метастазы связаны с чрезмерным образованием костной ткани, требующим постоянного клинического мониторинга и длительного фармакологического вмешательства. Этот сегмент выигрывает от широкого использования препаратов, воздействующих на костную ткань, гормональной терапии и радиофармацевтических препаратов, которые обычно назначаются при костных осложнениях, связанных с раком предстательной железы. Кроме того, улучшение показателей выживаемости среди пациентов с раком предстательной железы привело к увеличению продолжительности лечения, что, в свою очередь, увеличило совокупные расходы на здравоохранение. Высокая клиническая осведомленность и хорошо отлаженные диагностические алгоритмы дополнительно способствуют повышению показателей выявления. В развитых регионах, особенно в Северной Америке и Европе, обеспечивается надежное возмещение затрат на лечение остеобластических метастазов, что способствует увеличению охвата терапией. Больничное лечение остается основным методом, что приводит к росту доходов от процедур и лекарственных препаратов. Кроме того, частые контрольные обследования с помощью методов визуализации и обезболивающая терапия увеличивают общие расходы. Интеграция междисциплинарной онкологической помощи также поддерживает устойчивое доминирование в этом сегменте. Продолжающиеся клинические исследования, направленные на улучшение результатов лечения заболеваний скелета, еще больше укрепляют лидерство на рынке. В совокупности эти факторы прочно позиционируют остеобластические метастазы как ведущий тип заболевания на рынке метастазов в кости.

Ожидается, что сегмент остеокластической терапии продемонстрирует самый быстрый рост, с годовым темпом роста около 9,1% в период с 2026 по 2033 год. Этот ускоренный рост обусловлен увеличением заболеваемости раком молочной железы, раком легких и множественной миеломой, которые часто приводят к остеокластическому разрушению костной ткани. Остеокластические метастазы приводят к тяжелой резорбции костной ткани, патологическим переломам и изнурительным болям, что повышает необходимость агрессивного терапевтического вмешательства. Растущее применение бисфосфонатов и ингибиторов лиганда RANK значительно увеличивает спрос на лечение. Достижения в области таргетной онкологической терапии улучшают контроль над заболеванием, тем самым увеличивая число пациентов, получающих лечение. Расширение доступа к онкологическим услугам в развивающихся странах еще больше повышает показатели диагностики. Повышение осведомленности врачей о раннем лечении осложнений со стороны скелета также способствует более быстрому росту. Кроме того, инновации в поддерживающей терапии, направленные на облегчение боли и профилактику переломов, стимулируют более широкое использование. Растущее число пожилых людей, которые более восприимчивы к остеокластическим поражениям, дополнительно способствует расширению рынка. Рост инвестиций в здравоохранение и совершенствование систем возмещения затрат в Азиатско-Тихоокеанском регионе и Латинской Америке ускоряют внедрение новых методов лечения. Увеличение участия в клинических исследованиях, направленных на снижение числа осложнений со стороны скелета, также усиливает темпы роста. В совокупности эти факторы делают остеокластические метастазы самым быстрорастущим сегментом рынка метастазов в кости.

- По типу

По типу рынок лечения костных метастазов сегментирован на диагностику и лечение. Сегмент лечения доминировал на рынке костных метастазов, занимая примерно 67,4% от общей выручки рынка в 2025 году. Это доминирование в первую очередь объясняется непрерывным и долгосрочным характером терапевтических вмешательств, необходимых для лечения костных метастазов. Пациенты часто проходят длительные курсы лечения, включающие бисфосфонаты, деносумаб, химиотерапию, гормональную терапию, радиофармацевтические препараты и обезболивающие средства. Растущая распространенность рака на поздних стадиях привела к увеличению зависимости от терапевтических решений, а не от отдельных методов диагностики. Кроме того, улучшение показателей выживаемости при раке увеличило продолжительность лечения, что значительно повысило совокупные затраты на лечение. Больницы и специализированные онкологические центры стимулируют увеличение расходов за счет комбинированной терапии и стационарного лечения. Надежное покрытие расходов на онкологические препараты в развитых регионах дополнительно поддерживает доминирование рынка. Фармацевтические инновации, направленные на снижение числа осложнений со стороны скелета, продолжают расширять терапевтические возможности. Расширение применения таргетной терапии также способствует увеличению расходов на лечение. Необходимость многократного введения препаратов и мониторинга повышает доходность. Растущая предпочтение врачей к раннему терапевтическому вмешательству еще больше укрепляет этот сегмент. Кроме того, поддерживающая терапия, такая как обезболивание и профилактика переломов, увеличивает общие затраты на лечение. В совокупности эти факторы прочно закрепляют за лечением лидирующие позиции на рынке лечения метастазов в костях.

Ожидается, что сегмент диагностики продемонстрирует самый быстрый рост, увеличиваясь примерно на 8,6% в год в период с 2026 по 2033 год. Этот рост обусловлен растущим вниманием к раннему выявлению метастазов в костях для улучшения результатов лечения пациентов. Достижения в технологиях визуализации, таких как ПЭТ-КТ, МРТ и сцинтиграфия костей, значительно повышают точность диагностики. Повышение осведомленности врачей о ранних осложнениях со стороны скелета способствует более частому скринингу. Расширение программ скрининга рака во всем мире способствует увеличению объемов диагностики. Технологические усовершенствования сократили время получения диагностических результатов, что увеличило их использование. Растущее внедрение инструментов визуализации с использованием искусственного интеллекта также ускоряет повышение эффективности диагностики. Развивающиеся экономики вкладывают значительные средства в диагностическую инфраструктуру, поддерживая расширение рынка. Переход к персонализированной онкологической помощи еще больше увеличивает спрос на точную диагностику. Увеличение количества амбулаторных диагностических процедур способствует росту объемов. Улучшенный доступ к передовым методам визуализации в больницах второго и третьего уровня еще больше стимулирует спрос. Благоприятная система возмещения расходов на диагностическую визуализацию в ряде регионов способствует ее распространению. Совокупный эффект этих факторов делает диагностику самым быстрорастущим сегментом рынка.

- Путем административного управления

В зависимости от способа введения, рынок препаратов для лечения метастазов в костях сегментирован на пероральный, парентеральный и другие. Парентеральный сегмент доминировал на рынке, занимая примерно 61,9% от общей выручки в 2025 году. Это доминирование обусловлено широким использованием инъекционных препаратов, таких как бисфосфонаты, моноклональные антитела и радиофармацевтические препараты. Парентеральное введение обеспечивает более высокую биодоступность и быстрое терапевтическое действие, что имеет решающее значение в лечении запущенных форм рака. Большинство препаратов первой линии и препаратов для лечения запущенных метастазов в костях в клинической практике вводятся внутривенно или подкожно. Онкологические протоколы, применяемые в стационарах, в значительной степени опираются на парентеральные препараты для эффективного контроля заболевания. Сильная предпочтение врачей контролируемой дозировке дополнительно способствует доминированию. Более высокие затраты на лечение, связанные с инъекционными препаратами, вносят значительный вклад в выручку. Частые посещения больниц для парентеральной терапии увеличивают общие расходы на здравоохранение. Установленные клинические рекомендации также отдают предпочтение инъекционным препаратам для лечения осложнений со стороны скелета. Развитая инфраструктура поддерживающей терапии обеспечивает безопасное введение препаратов. Политика возмещения расходов часто отдает предпочтение инъекционным онкологическим препаратам, что способствует их внедрению. Увеличение числа центров инфузионной терапии еще больше укрепляет лидирующие позиции этого сегмента.

Прогнозируется, что сегмент пероральных препаратов будет расти самыми быстрыми темпами, демонстрируя среднегодовой темп роста около 9,4% в период с 2026 по 2033 год. Рост обусловлен растущим предпочтением пациентов к удобным вариантам лечения на дому. Пероральная терапия улучшает приверженность лечению и качество жизни, особенно при длительном лечении рака. Достижения в разработке пероральных онкологических препаратов расширяют возможности терапевтического применения. Растущая доступность пероральных бисфосфонатов и таргетных препаратов способствует их внедрению. Переход к амбулаторным моделям лечения ускоряет использование пероральных препаратов. Сокращение потребности в госпитализации снижает общую нагрузку на лечение. Расширение услуг телемедицины дополнительно поддерживает мониторинг пероральной терапии. Развивающиеся рынки отдают предпочтение пероральным препаратам из-за более низких требований к инфраструктуре. Экономическая эффективность по сравнению с инъекционными препаратами также способствует росту. Повышенное внимание к пациентоориентированному подходу увеличивает спрос. Регуляторные разрешения на новые пероральные препараты продолжают расширять портфель разработок. Все эти факторы в совокупности делают пероральное применение самым быстрорастущим сегментом способов введения.

- По типу населения

В зависимости от типа населения рынок лечения метастазов в кости сегментируется на детей и взрослых. Взрослый сегмент доминирует на рынке, занимая примерно 92,3% от общего дохода в 2025 году. Это доминирование в первую очередь обусловлено значительно более высокой заболеваемостью раком среди взрослого и пожилого населения. Большинство первичных злокачественных новообразований с метастазами в кости, таких как рак молочной железы, предстательной железы, легких и почек, преимущественно поражают взрослых. Увеличение продолжительности жизни привело к росту распространенности рака в старших возрастных группах. Взрослые нуждаются в длительном и интенсивном лечении, что приводит к увеличению расходов на здравоохранение. Диагностика рака на поздних стадиях чаще встречается у взрослых, что увеличивает риск метастазирования в кости. Сильная клиническая направленность на онкологию взрослых способствует более высоким показателям диагностики и лечения. Доступ к специализированной онкологической помощи дополнительно увеличивает доход. Взрослые часто проходят визуализационные исследования, терапевтические вмешательства и поддерживающую терапию. Системы возмещения расходов на лечение онкологических заболеваний у взрослых более развиты. Более высокая осведомленность и показатели скрининга также способствуют доминированию. Мультимодальные подходы к лечению увеличивают затраты. Эти факторы прочно закрепляют за взрослыми доминирующий сегмент населения.

Ожидается, что педиатрический сегмент будет расти самыми быстрыми темпами, примерно на 7,8% в год, в период с 2026 по 2033 год. Рост обусловлен улучшением показателей выживаемости среди детей, больных раком. Достижения в детской онкологии увеличивают долгосрочную выживаемость, повышая потребность в лечении метастазов в костях. Расширение диагностических возможностей улучшает выявление заболеваний у детей. Увеличение финансирования исследований редких видов рака у детей поддерживает рост рынка. Расширение сети специализированных детских онкологических центров способствует расширению доступа к лечению. Повышение осведомленности врачей о детских скелетных осложнениях повышает показатели диагностики. Улучшенные протоколы поддерживающей терапии улучшают результаты лечения. Государственные инициативы, направленные на лечение детского рака, способствуют расширению рынка. Разработка лекарственных форм, удобных для детей, также способствует их внедрению. Увеличение числа детей, участвующих в клинических испытаниях, еще больше ускоряет рост. Все эти факторы в совокупности делают педиатрический сегмент самым быстрорастущим сегментом населения.

- Способ покупки

В зависимости от способа приобретения, рынок препаратов для лечения метастазов в костях сегментирован на безрецептурные (OTC) и рецептурные. Рецептурный сегмент доминировал на рынке, занимая примерно 89,5% от общей выручки в 2025 году. Это доминирование обусловлено строгим регулированием онкологических методов лечения. Большинство методов лечения метастазов в костях требуют наблюдения врача и управления со стороны больницы. Рецептурные препараты включают в себя современные биологические препараты, химиотерапевтические средства и радиофармацевтические препараты. Строгий регуляторный надзор обеспечивает контролируемое распространение. Высокая сложность лечения требует участия специалистов. Системы возмещения расходов построены вокруг рецептурных препаратов. Больничные формуляры в основном определяют использование рецептурных препаратов. Требования к частому мониторингу еще больше ограничивают использование безрецептурных препаратов. Клинические рекомендации предписывают терапию на основе рецептурных препаратов. Высокие затраты, связанные с онкологическими препаратами, способствуют доминированию в доходах. Специализированные протоколы дозирования усиливают зависимость от рецептурных препаратов. В целом, рецептурные препараты остаются центральным элементом лечения метастазов в костях.

Прогнозируется, что сегмент безрецептурных препаратов будет расти со среднегодовым темпом роста около 6,9% в период с 2026 по 2033 год. Рост обусловлен увеличением спроса на вспомогательные средства, такие как обезболивающие и пищевые добавки. Усиление внимания к управлению симптомами способствует распространению безрецептурных препаратов. Повышение осведомленности пациентов стимулирует использование средств самопомощи. Расширение розничных аптечных сетей улучшает доступность. Рост домашнего здравоохранения поддерживает использование безрецептурных препаратов. Пожилые пациенты все чаще полагаются на безрецептурные средства для купирования боли. Платформы электронной коммерции еще больше расширяют доступность. Комплементарные методы лечения получают все большее признание. Регуляторные разрешения на вспомогательные безрецептурные препараты способствуют росту. Стоимость также благоприятствует безрецептурным вариантам. Эти факторы способствуют устойчивому расширению сегмента безрецептурных препаратов.

- Конечным пользователем

В зависимости от конечного пользователя, рынок лечения метастазов в костях сегментируется на больницы, специализированные клиники, домашний уход, амбулаторные хирургические центры и другие. Больничный сегмент доминировал на рынке, занимая примерно 54,7% от общей выручки в 2025 году. Больницы являются основными центрами диагностики и лечения рака. Передовая инфраструктура визуализации и терапии поддерживает комплексное лечение. Наличие многопрофильных онкологических бригад повышает эффективность лечения. Больницы занимаются тяжелыми и запущенными случаями, что приводит к увеличению расходов. Возмещение затрат наиболее эффективно в больничных условиях. Доступ к инфузионной терапии и радиофармацевтическим препаратам поддерживает доминирование. Экстренное лечение осложнений со стороны скелета увеличивает использование больниц. Участие в клинических испытаниях также увеличивает доходы больниц. Развитые сети направлений способствуют притоку пациентов. Длительное пребывание в стационаре увеличивает затраты. В целом, больницы остаются доминирующим конечным пользователем.

Ожидается, что сегмент домашнего медицинского обслуживания будет расти самыми быстрыми темпами, примерно на 10,2% в год, в период с 2026 по 2033 год. Рост обусловлен переходом к оказанию онкологической помощи на дому. Развитие портативных инфузионных устройств поддерживает лечение на дому. Предпочтение пациентов комфорту и удобству стимулирует спрос. Рост стоимости медицинских услуг способствует появлению амбулаторных альтернатив. Расширение услуг домашнего сестринского ухода поддерживает рост. Интеграция телемедицины улучшает мониторинг. Пероральная терапия еще больше расширяет возможности домашнего ухода. Стареющее население предпочитает решения на дому. Модели возмещения расходов адаптируются для поддержки домашнего ухода. Снижение нагрузки на больницы ускоряет внедрение. Эти факторы позиционируют домашнее медицинское обслуживание как самый быстрорастущий сегмент конечных пользователей.

- По каналам сбыта

В зависимости от канала сбыта рынок препаратов для лечения метастазов в костях сегментируется на прямые поставки, больничные аптеки, онлайн-аптеки, розничные аптеки и другие. Сегмент больничных аптек доминировал на рынке, занимая примерно 49,8% от общей выручки в 2025 году. Больничные аптеки обеспечивают контролируемое отпускание лекарственных препаратов. Они поддерживают дорогостоящие онкологические методы лечения. Интеграция со стационарными службами повышает эффективность использования. Согласование системы возмещения расходов благоприятствует больничным аптекам. Специализированные требования к обработке поддерживают централизованное распределение. Тесная координация между врачами и фармацевтами повышает безопасность. Большой поток пациентов способствует доминированию. Распределение препаратов для клинических испытаний также осуществляется через больницы. Передовое управление запасами повышает эффективность. Соблюдение нормативных требований проще в больницах. В целом, больничные аптеки остаются ведущим каналом сбыта.

Ожидается, что сегмент онлайн-аптек будет расти самыми быстрыми темпами, примерно на 11,3% в год, в период с 2026 по 2033 год. Рост обусловлен внедрением цифровых технологий в здравоохранении. Удобство и доставка на дом стимулируют спрос. Расширение использования электронных рецептов поддерживает рост. Увеличение проникновения интернета облегчает доступ к лекарствам. Прозрачность цен привлекает пациентов. Управление хроническими заболеваниями способствует повторным покупкам. Изменения в поведении, вызванные пандемией, продолжаются. Нормативно-правовая база развивается в благоприятном направлении. Растущее доверие к онлайн-платформам способствует их внедрению. Эти факторы позиционируют онлайн-аптеки как самый быстрорастущий канал дистрибуции.

Региональный анализ рынка метастазов в кости в Северной Америке

- Северная Америка доминировала на рынке лечения метастазов в костях, занимая наибольшую долю выручки — приблизительно 38,5% в 2025 году. Этому способствовали высокие показатели заболеваемости раком, развитая инфраструктура здравоохранения, раннее внедрение передовых методов лечения онкологических заболеваний и присутствие крупных фармацевтических компаний в регионе.

- Регион выигрывает от широкой доступности таргетной терапии, препаратов, модифицирующих костную ткань, и передовых технологий диагностической визуализации, что позволяет выявлять и эффективно лечить метастазы в костях на ранней стадии.

- Благоприятные системы возмещения расходов, высокие затраты на здравоохранение и высокая осведомленность врачей о методах лечения метастатического поражения костей еще больше укрепляют лидирующие позиции Северной Америки как в стационарных, так и в специализированных онкологических учреждениях.

Анализ рынка метастазов в костях в США

В 2025 году рынок лечения метастазов в кости в США занимал наибольшую долю выручки, составляющую приблизительно 39,2%, что обусловлено высокой распространенностью рака молочной железы, предстательной железы, легких и множественной миеломы, которые часто метастазируют в кости. Развитая инфраструктура здравоохранения страны, раннее внедрение передовых методов лечения метастазов в кости, таких как ингибиторы лиганда RANK, бисфосфонаты следующего поколения и радиофармацевтические препараты, а также сильное присутствие ведущих фармацевтических компаний продолжают поддерживать рост рынка. Активная клиническая деятельность, быстрое внедрение новых методов лечения и раннее одобрение регулирующих органов для инновационных онкологических препаратов еще больше укрепляют позиции рынка США, обеспечивая большую часть региональной выручки.

Анализ рынка метастазов в костях в Канаде

Ожидается, что рынок лечения метастазов в костях в Канаде станет самым быстрорастущим на этом рынке в течение прогнозируемого периода, демонстрируя среднегодовой темп роста примерно в 18,6%. Рост обусловлен повышением осведомленности о раке, расширением онкологических лечебных учреждений, улучшением доступа к передовой диагностике и терапии, а также ростом расходов на здравоохранение, направленных на лечение метастатического рака. Кроме того, государственные инициативы по улучшению инфраструктуры онкологической помощи и внедрение новых методов лечения в клиническую практику еще больше способствуют расширению рынка в стране.

Доля рынка метастазов в кости в Северной Америке

В отрасли лечения метастазов в костях лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Novartis AG (Швейцария)

- Amgen Inc. (США)

- Компания Pfizer Inc. (США)

- Bayer AG (Германия)

- Джонсон и Джонсон (США)

- Компания «Эли Лилли» (США)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- AstraZeneca plc (Великобритания)

- Merck & Co., Inc. (США)

- Бристоль Майерс Сквибб (США)

- Sanofi SA (Франция)

- AbbVie Inc. (США)

- GlaxoSmithKline plc (Великобритания)

- Компания Takeda Pharmaceutical Company Limited (Япония)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Boehringer Ingelheim (Германия)

- Ipsen SA (Франция)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Cipla Ltd. (Индия)

Последние тенденции на рынке метастазов в костях в Северной Америке

- В декабре 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) присвоило компании Zetagen Therapeutics статус «прорывного устройства» для ее технологии ZetaMet, новой терапии, предназначенной для лечения пациентов с метастатическими поражениями костей, и ускорило ее клиническую разработку и потенциальное одобрение для выхода на рынок.

- В ноябре 2023 года австралийская биотехнологическая компания Telix объявила о предложении приобрести компанию Qsam Biosciences за 33 миллиона долларов США, стремясь расширить свой портфель радиофармацевтических препаратов, включив в него радиофармацевтический препарат для лечения рака костей (фаза 1), нацеленный на опухоли, распространившиеся на кости из молочной железы, легких, предстательной железы и других органов.

- В марте 2024 года компания Sandoz сообщила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Wyost (деносумаб-bbdz), первый биоаналог референтного препарата Xgeva/Prolia, предназначенного для лечения заболеваний костной ткани, для профилактики скелетных осложнений у пациентов с множественной миеломой и метастазами солидных опухолей в кости. Это стало важной вехой в регулировании рынка биоаналогичных препаратов для лечения метастазов в кости.

- В июне 2025 года компания Shenyang Sunshine Pharmaceutical Co. Ltd объявила о начале клинического исследования фазы Ib/IIa, оценивающего безопасность, переносимость и предварительную эффективность инъекционного препарата SSS40 у пациентов с умеренной и сильной болью при метастатическом раке костей. Это представляет собой значительный прогресс в разработке методов лечения боли, специфичных для костных метастазов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.