North America Cardiac Computed Tomography Cct Market

Размер рынка в млрд долларов США

CAGR :

%

USD

966.62 Million

USD

1,599.75 Million

2025

2033

USD

966.62 Million

USD

1,599.75 Million

2025

2033

| 2026 –2033 | |

| USD 966.62 Million | |

| USD 1,599.75 Million | |

| % | |

|

Сегментация рынка кардиокомпьютерной томографии (ККТ) в Северной Америке по предлагаемым решениям (системы, услуги и программное обеспечение), типу продукции (одноисточниковая КТ, двухисточниковая кардиокомпьютерная томография и спектральная КТ), применению (оценка кальцификации, коронарная КТ-ангиография, имплантация устройств, изоляция легочных вен и окклюзия левого предсердного придатка), конечным пользователям (больницы, специализированные центры, диагностические и визуализационные центры и другие), каналам сбыта (прямые тендеры и сторонние дистрибьюторы) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка компьютерной томографии сердца (КТ) в Северной Америке

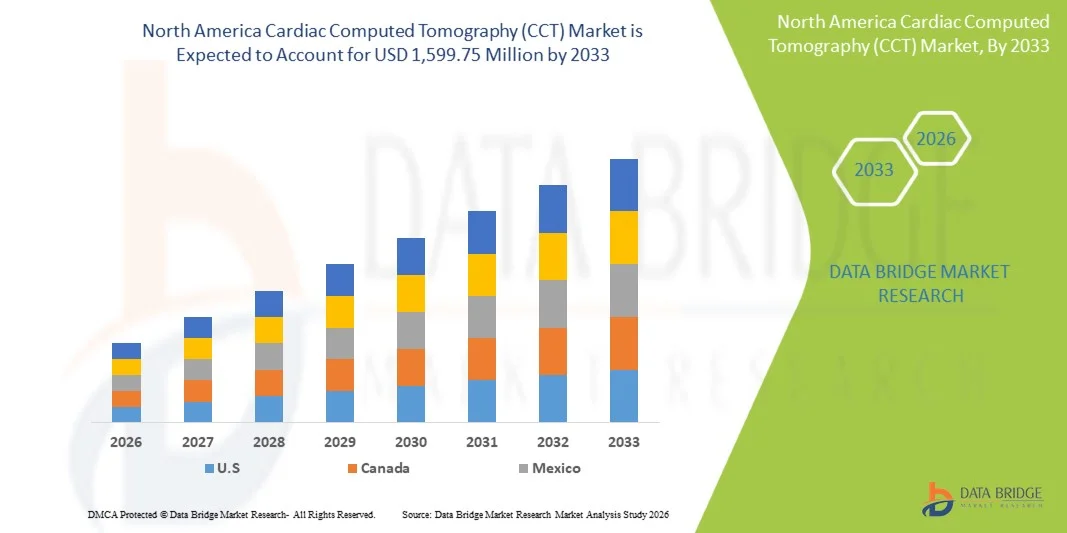

- Объем рынка компьютерной томографии сердца (КТС) в Северной Америке в 2025 году оценивался в 966,62 млн долларов США и, как ожидается, достигнет 1 599,75 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечно-сосудистых заболеваний, расширением внедрения передовых технологий визуализации и растущей интеграцией искусственного интеллекта и машинного обучения в кардиологическую диагностику, что повышает точность визуализации и эффективность рабочих процессов.

- Кроме того, расширение инфраструктуры здравоохранения, благоприятная политика возмещения расходов и растущая осведомленность врачей и пациентов о неинвазивных методах визуализации сердца стимулируют спрос на решения для компьютерной томографии сердца. Эти факторы в совокупности способствуют внедрению систем компьютерной томографии сердца, что значительно ускоряет рост рынка.

Анализ рынка компьютерной томографии сердца (КТС) в Северной Америке

- Системы компьютерной томографии сердца, обеспечивающие неинвазивную визуализацию и улучшенное отображение коронарных артерий, приобретают все большее значение в современной диагностике сердечно-сосудистых заболеваний и оценке риска как в стационарных, так и в амбулаторных условиях благодаря высокой точности, скорости и интеграции с платформами визуализации на основе искусственного интеллекта.

- Растущий спрос на компьютерную томографию сердца обусловлен прежде всего увеличением распространенности сердечно-сосудистых заболеваний, повышением осведомленности о преимуществах ранней диагностики и все более широким внедрением передовых технологий визуализации в клиническую практику.

- Соединенные Штаты доминировали на североамериканском рынке компьютерной томографии сердца (КТС), занимая наибольшую долю выручки в 80,2% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых производителей оборудования для визуализации. Значительный рост числа установок КТС в специализированных кардиологических центрах и многопрофильных больничных сетях был обусловлен инновациями в сканерах высокого разрешения и диагностических инструментах с поддержкой искусственного интеллекта.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке компьютерной томографии сердца (КТС) в Северной Америке в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, расширению больничных сетей и повышению осведомленности о преимуществах неинвазивной визуализации сердца.

- В 2025 году сегмент коронарной КТ-ангиографии доминировал на рынке компьютерной томографии сердца (КТС) Северной Америки, занимая 45,1% рынка благодаря своей превосходной способности выявлять ишемическую болезнь сердца и помогать в принятии клинических решений.

Обзор отчета и сегментация рынка компьютерной томографии сердца (КТС) в Северной Америке

|

Атрибуты |

Основные тенденции рынка компьютерной томографии сердца (КТС) в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка компьютерной томографии сердца (КТС) в Северной Америке

«Достижения благодаря искусственному интеллекту и изображениям высокого разрешения»

- Значительной и быстро развивающейся тенденцией на рынке кардиологической компьютерной томографии в Северной Америке является интеграция искусственного интеллекта (ИИ) и технологий визуализации высокого разрешения, что повышает точность диагностики и эффективность рабочих процессов в кардиологической помощи.

- Например, новейшие сканеры Siemens SOMATOM Force используют технологию реконструкции изображений с помощью искусственного интеллекта для сокращения времени сканирования при сохранении высокого качества изображения, что повышает пропускную способность клиники для пациентов.

- Интеграция ИИ в кардиокомпьютерную томографию позволяет использовать такие функции, как автоматическая количественная оценка бляшек, сегментация коронарных артерий и прогнозирование сердечно-сосудистого риска, что дает врачам возможность принимать более обоснованные решения. Например, система Aquilion ONE от Canon Medical использует ИИ для улучшения оценки функции сердца и предоставления расширенных диагностических данных.

- Бесшовная интеграция систем компьютерной томографии сердца с больничными платформами PACS и EMR обеспечивает централизованное управление данными, позволяя радиологам и кардиологам более эффективно просматривать, обмениваться и анализировать изображения сердца в разных отделениях.

- Тенденция к созданию более интеллектуальных, точных и совместимых систем визуализации меняет клинические ожидания в отношении кардиологической диагностики. Вследствие этого такие компании, как GE Healthcare, разрабатывают решения для кардиологической компьютерной томографии с поддержкой искусственного интеллекта, обладающие такими функциями, как автоматическое составление отчетов и оптимизация дозы облучения.

- Спрос на системы компьютерной томографии сердца с поддержкой искусственного интеллекта, обеспечивающие получение изображений высокого разрешения, быстро растет как в больницах, так и в амбулаторных клиниках, поскольку врачи все чаще отдают приоритет скорости, точности и всесторонней оценке состояния сердца.

- Сотрудничество между компаниями, занимающимися визуализацией, и разработчиками программного обеспечения для интеграции прогнозной аналитики и облачных решений повышает эффективность удаленной диагностики и организации работы кардиологических центров в нескольких местах, что еще больше подпитывает эту тенденцию.

Динамика рынка компьютерной томографии сердца (КТС) в Северной Америке

Водитель

«Рост распространенности сердечно-сосудистых заболеваний и внедрение современных методов визуализации»

- Увеличение заболеваемости сердечно-сосудистыми заболеваниями в сочетании с внедрением передовых технологий визуализации является существенным фактором, обуславливающим растущий спрос на системы компьютерной томографии сердца.

- Например, в марте 2025 года компания Canon Medical объявила о выпуске аппарата Aquilion ONE Prism Edition с расширенными возможностями искусственного интеллекта для визуализации коронарных артерий, что, как ожидается, будет способствовать его внедрению в клиническую кардиологическую диагностику.

- Поскольку врачи уделяют первостепенное внимание ранней диагностике и стратификации риска, компьютерная томография сердца предлагает неинвазивный метод визуализации с высокой точностью, позволяющий поставить точный диагноз и лучше спланировать лечение.

- Кроме того, растущая интеграция компьютерной томографии сердца в профилактическую кардиологию и многомодальные методы визуализации делает эти системы незаменимыми для работы больниц и клиник, улучшая результаты лечения пациентов.

- Возможность проводить быструю неинвазивную оценку состояния коронарных артерий, функциональную оценку и характеристику атеросклеротических бляшек в сочетании с удобным программным обеспечением способствует внедрению этих технологий в кардиологических центрах и многопрофильных больницах.

- Правительственные инициативы и благоприятная политика возмещения расходов на современные методы визуализации сердца в Соединенных Штатах способствуют дальнейшему внедрению систем компьютерной томографии сердца как в государственных, так и в частных медицинских учреждениях.

- Повышение осведомленности врачей и пациентов о преимуществах неинвазивной визуализации по сравнению с традиционными инвазивными процедурами побуждает все больше больниц внедрять технологию компьютерной томографии сердца.

Сдержанность/Вызов

«Проблемы радиационного облучения и высокая стоимость оборудования»

- Опасения по поводу радиационного облучения при повторных компьютерных томографиях сердца представляют собой серьезную проблему для более широкого внедрения этой технологии на рынке, особенно среди пациентов, избегающих рисков, и детей.

- Например, сообщения, указывающие на кумулятивные дозы облучения при частом проведении диагностической визуализации, заставили некоторых врачей с осторожностью назначать компьютерную томографию сердца для плановых контрольных обследований.

- Для более широкого внедрения этих технологий крайне важно устранить эти опасения с помощью методов снижения дозы, протоколов сканирования с низкой дозой облучения и образовательных инициатив. Такие компании, как Siemens и GE, делают акцент на оптимизации дозы в своей маркетинговой деятельности, чтобы успокоить врачей и пациентов.

- Кроме того, относительно высокая стоимость современных компьютерных томографов для сердца по сравнению с традиционными методами визуализации может стать препятствием для небольших клиник и больниц с ограниченным бюджетом, ограничивая проникновение на рынок в определенных регионах.

- Хотя стоимость оборудования постепенно снижается, и доступны варианты финансирования, предполагаемая высокая стоимость передовой технологии компьютерной томографии сердца может препятствовать ее широкому внедрению, особенно в районных больницах или амбулаторных центрах визуализации.

- Преодоление этих проблем за счет улучшения управления дозировкой, экономически эффективных решений и обучения врачей будет иметь решающее значение для устойчивого роста рынка.

- Ограниченная доступность квалифицированных рентгенологов и техников, специализирующихся на компьютерной томографии сердца, в небольших медицинских центрах является сдерживающим фактором, влияющим на темпы внедрения и использования передовых систем.

- Соблюдение нормативных требований и постоянно меняющиеся рекомендации FDA в отношении решений для визуализации с использованием ИИ могут привести к задержкам во внедрении и потребовать дополнительных инвестиций в валидацию и обучение перед развертыванием.

Обзор рынка компьютерной томографии сердца (КТ) в Северной Америке

Рынок сегментирован по предлагаемым продуктам, типу продукции, областям применения, конечным пользователям и каналам сбыта.

- Пожертвованиями

В зависимости от предлагаемого ассортимента, рынок КТ-оборудования в Северной Америке сегментирован на системы, услуги и программное обеспечение. Сегмент систем доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено высоким спросом на современные КТ-сканеры в больницах и специализированных центрах. Больницы отдают приоритет приобретению систем из-за необходимости получения изображений высокого разрешения, неинвазивной диагностики и многофункциональных возможностей оценки состояния сердца. Этот сегмент выигрывает от постоянного технологического прогресса, включая визуализацию с использованием ИИ, низкодозовые протоколы и технологию КТ с двумя источниками излучения. Кроме того, крупные медицинские учреждения часто предпочитают приобретение систем, чтобы сохранить контроль над производительностью оборудования, качеством обслуживания и интеграцией с больничными PACS и EMR-системами. Доминирование сегмента систем дополнительно подкрепляется государственными компенсациями и инвестициями больниц в современное оборудование для визуализации сердца.

Ожидается, что сегмент программного обеспечения продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать растущее внедрение обработки изображений с использованием искусственного интеллекта, облачной аналитики и автоматизированных решений для составления отчетов. Программные решения помогают оптимизировать эффективность рабочих процессов, сократить количество ошибок в отчетах и обеспечивают прогнозируемую оценку риска сердечно-сосудистых заболеваний. Небольшие клиники и диагностические центры часто предпочитают обновления программного обеспечения для расширения возможностей существующего оборудования без значительных капитальных затрат. Интеграция с облаком обеспечивает удаленный доступ к данным изображений, что позволяет использовать телекардиологию и осуществлять межцентровое сотрудничество. Постоянные обновления и улучшения функций на основе искусственного интеллекта делают сегмент программного обеспечения ключевым драйвером роста для больниц и специализированных центров.

- По типу продукции

В зависимости от типа продукции рынок сегментируется на однодетекторные КТ, двухдетекторные кардиоКТ и спектральные КТ. Сегмент двухдетекторных кардиоКТ доминировал на рынке в 2025 году благодаря превосходному временному разрешению и возможности высокоскоростной визуализации, даже у пациентов с аритмиями. Двухдетекторные сканеры предпочтительны в больницах для точной оценки коронарных артерий, определения уровня кальция и функциональной оценки без артефактов движения. Эти системы предоставляют исчерпывающие диагностические данные за одно сканирование, уменьшая необходимость повторных процедур. Больницы и специализированные центры ценят двухдетекторные КТ за их универсальность в многомодальной визуализации и интеграцию с передовым кардиологическим программным обеспечением. Дальнейшее внедрение на рынке стимулируется технологическими достижениями, такими как реконструкция на основе ИИ и функции снижения дозы облучения.

Ожидается, что сегмент спектральной компьютерной томографии (КТ) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущий клинический спрос на характеристику тканей, анализ состава бляшек и улучшенную стратификацию сердечно-сосудистого риска. Спектральная КТ позволяет одновременно получать данные на нескольких уровнях энергии, что обеспечивает лучшую дифференциацию кальцинированных и некальцинированных бляшек. Рост этого сегмента обусловлен увеличением его внедрения в научно-исследовательских больницах и специализированных кардиологических центрах, стремящихся к более точной диагностике. Технология также способствует персонализированному планированию лечения и улучшению результатов лечения пациентов. Повышение осведомленности кардиологов и пациентов о преимуществах передовых методов визуализации еще больше ускоряет внедрение спектральной КТ.

- По заявлению

В зависимости от области применения рынок сегментирован на оценку кальцификации, коронарную КТ-ангиографию, имплантацию устройств, изоляцию легочных вен и окклюзию левого предсердного придатка. Сегмент коронарной КТ-ангиографии (ККТА) доминировал на рынке в 2025 году с наибольшей долей в 45,1%, благодаря своей неинвазивной способности с высокой точностью выявлять ишемическую болезнь сердца. ККТА широко используется в больницах и специализированных кардиологических центрах для ранней диагностики, стратификации риска и планирования лечения. Растущая популярность ККТА обусловлена такими достижениями, как количественная оценка бляшек с помощью ИИ и автоматизированная отчетность, которые оптимизируют рабочий процесс и повышают уверенность в диагностике. Внедрение ККТА дополнительно стимулируется благоприятной политикой возмещения расходов и растущей осведомленностью пациентов о неинвазивных диагностических возможностях. Доминирование сегмента подкрепляется возможностью быстрого и надежного получения изображений, что снижает необходимость в инвазивных катетерных процедурах.

Ожидается, что сегмент применения изоляции легочных вен (ИЛВ) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущей распространенностью фибрилляции предсердий и расширением применения процедур абляции под контролем изображений. Процедуры ИЛВ основаны на точном КТ-исследовании сердца для картирования левого предсердия и легочных вен перед катетерной абляцией. Рост поддерживается инвестициями больниц и электрофизиологических центров в передовые методы визуализации для повышения безопасности и эффективности процедур. Повышение осведомленности пациентов и врачей о малоинвазивных методах лечения сердечных заболеваний также стимулирует спрос на визуализацию, ориентированную на ИЛВ. Технологические достижения, такие как планирование процедуры с использованием искусственного интеллекта, еще больше расширяют возможности КТ сердца при проведении процедур ИЛВ.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, специализированные центры, диагностические и визуализационные центры и другие. Сегмент больниц доминировал на рынке в 2025 году благодаря масштабным инвестициям в передовую инфраструктуру кардиологической визуализации и большому потоку пациентов, нуждающихся в неинвазивной кардиологической диагностике. Больницы часто отдают приоритет системам КТ с двойным источником излучения и высоким разрешением для обеспечения комплексной кардиологической помощи, включая оценку коронарных артерий, планирование имплантации устройств и оценку кальцификации. Доминирование подкрепляется наличием квалифицированных радиологов, интеграцией с больничными системами EMR/PACS и благоприятной политикой возмещения расходов. Больницы также инвестируют в непрерывное обучение персонала и программные инструменты на основе искусственного интеллекта для повышения эффективности визуализации и точности диагностики. Сегмент выигрывает от растущей распространенности сердечно-сосудистых заболеваний и растущего спроса на профилактическую кардиологическую помощь.

Ожидается, что сегмент специализированных центров продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать внедрение передовых методов компьютерной томографии (КТ) в специализированных кардиологических центрах и амбулаторных клиниках для целенаправленной диагностики и планирования интервенционных процедур. Специализированные центры предпочитают компактные и высокопроизводительные сканеры для оптимизации пропускной способности и улучшения обслуживания пациентов. Рост осведомленности пациентов и спроса на раннюю диагностику сердечно-сосудистых заболеваний в амбулаторных условиях подпитывает рост рынка. Партнерство с поставщиками оборудования для визуализации с целью внедрения обновлений с использованием искусственного интеллекта еще больше повышает привлекательность специализированных центров. Растущее внедрение программ профилактической кардиологии и малоинвазивных процедур также способствует быстрому расширению этого сегмента.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые закупки и закупки у сторонних дистрибьюторов. В 2025 году сегмент прямых закупок доминировал на рынке благодаря предпочтению крупных больниц и медицинских сетей приобретать передовые системы визуализации напрямую у производителей, что обеспечивало лучшие цены, послепродажную поддержку и гарантии на обслуживание. Прямые закупки также позволяют больницам заключать индивидуальные соглашения, включая интеграцию ИИ, обновления программного обеспечения и договоры на техническое обслуживание. Крупные поставщики оборудования активно продвигают прямые продажи для поддержания прочных отношений с клиентами и обеспечения бесперебойного внедрения высокотехнологичных систем кардиокомпьютерной томографии. Этот сегмент выигрывает от долгосрочных соглашений об обслуживании и программ обучения, которые повышают уверенность в использовании оборудования. Больницы и специализированные центры предпочитают прямые закупки из-за гарантированной подлинности и соответствия нормативным стандартам.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущее внедрение среди небольших клиник, амбулаторных центров и сетей диагностической визуализации, стремящихся к гибким вариантам закупок. Дистрибьюторы предоставляют доступ к восстановленным или экономически выгодным системам КТ, пакетным сервисным услугам и финансовым решениям, которые снижают первоначальные капитальные затраты. Растущая осведомленность о модернизации с использованием ИИ и облачных программных решениях, доступных через дистрибьюторов, еще больше стимулирует внедрение. Сторонние каналы также способствуют более быстрому проникновению в развивающиеся городские районы и удаленные медицинские учреждения, ускоряя расширение рынка.

Региональный анализ рынка компьютерной томографии сердца (КТС) в Северной Америке

- Соединенные Штаты доминировали на североамериканском рынке компьютерной томографии сердца (КТС), занимая наибольшую долю выручки в 80,2% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ведущих производителей оборудования для визуализации.

- В больницах и специализированных кардиологических центрах США приоритет отдается компьютерным томографам высокого разрешения с поддержкой искусственного интеллекта для точной оценки состояния коронарных артерий, определения уровня кальцификации и планирования предоперационных процедур, что способствует росту их внедрения на рынке.

- Это доминирование дополнительно подкрепляется благоприятной политикой возмещения расходов, высокими затратами на здравоохранение, сильным присутствием ведущих производителей оборудования для визуализации, а также растущей осведомленностью врачей и пациентов о преимуществах ранней и точной диагностики заболеваний сердца.

Анализ рынка компьютерной томографии сердца (КТС) в США

В 2025 году рынок кардиологической компьютерной томографии (КТ) в США занял наибольшую долю выручки в Северной Америке – 80,2%, что обусловлено широким внедрением неинвазивных методов визуализации для раннего выявления сердечно-сосудистых заболеваний. Больницы и специализированные кардиологические центры инвестируют в высокоразрешающие КТ-сканеры с поддержкой искусственного интеллекта для повышения точности диагностики и эффективности рабочих процессов. Растущая осведомленность врачей и пациентов о преимуществах ранней диагностики в сочетании с благоприятной политикой возмещения расходов еще больше способствует росту рынка. Кроме того, интеграция кардиологической КТ с больничными системами PACS и EMR обеспечивает бесперебойное управление данными, расширяя возможности ее применения в крупных медицинских сетях. Технологические достижения, такие как двухканальная и спектральная КТ, а также расширение использования амбулаторной кардиологической визуализации также способствуют расширению рынка.

Анализ рынка компьютерной томографии сердца (КТС) в Канаде

Прогнозируется, что рынок кардиологической компьютерной томографии (КТ) в Канаде будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущие инвестиции в развитую инфраструктуру здравоохранения и увеличение распространенности сердечно-сосудистых заболеваний. Все более широкое внедрение неинвазивных методов визуализации сердца в больницах и диагностических центрах способствует ранней диагностике и профилактике. Канадские медицинские учреждения все чаще используют решения на основе искусственного интеллекта для повышения точности диагностики и улучшения ведения пациентов. Кроме того, государственные программы здравоохранения и благоприятная политика возмещения расходов поддерживают закупку современных систем кардиологической КТ. Ожидается, что спрос на малоинвазивные диагностические процедуры и растущая осведомленность о риске ишемической болезни сердца будут способствовать дальнейшему росту рынка.

Анализ рынка компьютерной томографии сердца (КТ) в Мексике

Ожидается, что рынок кардиологической компьютерной томографии в Мексике будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитие больничной инфраструктуры и растущий спрос на передовые инструменты кардиологической диагностики. Повышение осведомленности пациентов и медицинских работников о методах лечения сердечно-сосудистых заболеваний и профилактической диагностике стимулирует внедрение этих методов. Крупные больницы и специализированные центры инвестируют в двухканальные и спектральные КТ-системы для повышения точности визуализации и планирования процедур. Ожидается, что растущее распространение частных медицинских учреждений, а также государственные инициативы по улучшению доступа к передовой диагностике будут способствовать расширению рынка. Технологические достижения и программы обучения для радиологов также стимулируют внедрение этих методов.

Доля рынка компьютерной томографии сердца (КТ) в Северной Америке

В Северной Америке лидирующие позиции в отрасли кардиокомпьютерной томографии (ККТ) занимают в основном хорошо зарекомендовавшие себя компании, в том числе:

- Siemens Healthineers AG (Германия)

- GE HealthCare (США)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Конинклийке Philips NV (Нидерланды)

- Компания Neusoft Medical Systems Co., Ltd. (Китай)

- United Imaging Healthcare (Китай)

- Корпорация Shimadzu (Япония)

- Samsung Medison Co., Ltd. (Южная Корея)

- FUJIFILM Healthcare Corporation (Япония)

- Hitachi High-Tech Corporation (Япония)

- Minray Medical International Limited (Китай)

- Shenzhen Anke High-Tech Co., Ltd. (Китай)

- Carestream Health (США)

- Analogic Corporation (США)

- NeuroLogica Corp. (США)

- Agfa HealthCare (Бельгия)

- Planmed Oy (Финляндия)

- Компания Cybermed Inc. (Южная Корея)

- Unison Healthcare Group (Тайвань)

- Shanghai United Imaging Healthcare Co., Ltd. (Китай)

Какие последние тенденции наблюдаются на рынке компьютерной томографии сердца (КТС) в Северной Америке?

- В декабре 2025 года компания Siemens Healthineers на выставке RSNA 2025 объявила о выпуске программного обеспечения Syngo.CT Coronary Cockpit — нового решения на основе искусственного интеллекта, улучшающего качество коронарной КТ-визуализации за счет автоматизации анализа бляшек и помощи в принятии клинических решений при ишемической болезни сердца. Это программное обеспечение интегрируется с двухканальными и фотонно-счетными КТ-сканерами для поддержки оценки риска и планирования процедур, потенциально сокращая количество инвазивных вмешательств.

- В марте 2025 года компания Caristo Diagnostics получила разрешение FDA 510(k) на свою технологию CaRi-Plaque AI — инструмент анализа изображений с использованием искусственного интеллекта, который помогает кардиологам обнаруживать и количественно оценивать коронарные бляшки на КТ-снимках, улучшая раннюю диагностику ишемической болезни сердца и расширяя возможности неинвазивной оценки риска сердечно-сосудистых заболеваний в системах здравоохранения США.

- В декабре 2024 года компания Philips представила в Северной Америке на выставке RSNA 2024 систему КТ 5300 — компьютерный томограф нового поколения, сочетающий в себе передовое оборудование и автоматизацию рабочих процессов с использованием искусственного интеллекта. Система разработана для повышения точности диагностики, оптимизации рабочих процессов в области кардиологии и других видов визуализации, а также снижения дозы облучения для пациентов, что будет способствовать более широкому внедрению КТ-диагностики сердца.

- В октябре 2024 года FDA одобрило обновленное программное обеспечение HealthCCSng V2.0 на основе искусственного интеллекта для автоматической оценки уровня кальцификации коронарных артерий (CAC) по данным КТ-сканирования, что позволяет проводить более точную числовую оценку и классификацию уровней кальция. Это помогает кардиологам оценивать сердечно-сосудистый риск и разрабатывать стратегии профилактической помощи.

- В декабре 2023 года компания Siemens Healthineers объявила о получении разрешения FDA на использование двухканального компьютерного томографа SOMATOM Pro.Pulse — усовершенствованной и более доступной двухканальной системы, разработанной для обеспечения высокого временного разрешения и повышения эффективности рабочих процессов, что поможет расширить доступ к кардиологической КТ в больницах и амбулаторных центрах визуализации по всей территории США.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.