North America Compostable Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.32 Billion

USD

4.60 Billion

2024

2032

USD

1.32 Billion

USD

4.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 4.60 Billion | |

| % | |

|

Сегментация рынка компостируемой упаковки в Северной Америке по типу продукции (пакеты, подносы, стаканчики, тарелки, пленки, крышки, соломинки, столовые приборы, миски, раскладушки, пакеты и саше и другие), материалу (пластик, бумага и картон и другие), упаковочному слою (первичная упаковка, вторичная упаковка и третичная упаковка), каналу сбыта (B2B, супермаркеты/гипермаркеты, универмаги, магазины шаговой доступности, специализированные магазины, электронная коммерция и другие), конечный пользователь (продукты питания и напитки, медицина, автомобилестроение, электротехника и электроника, сельское хозяйство, текстильные товары, средства личной гигиены и ухода за домом, химия и другие) — отраслевые тенденции и прогноз до 2032 г.

Размер рынка компостируемой упаковки

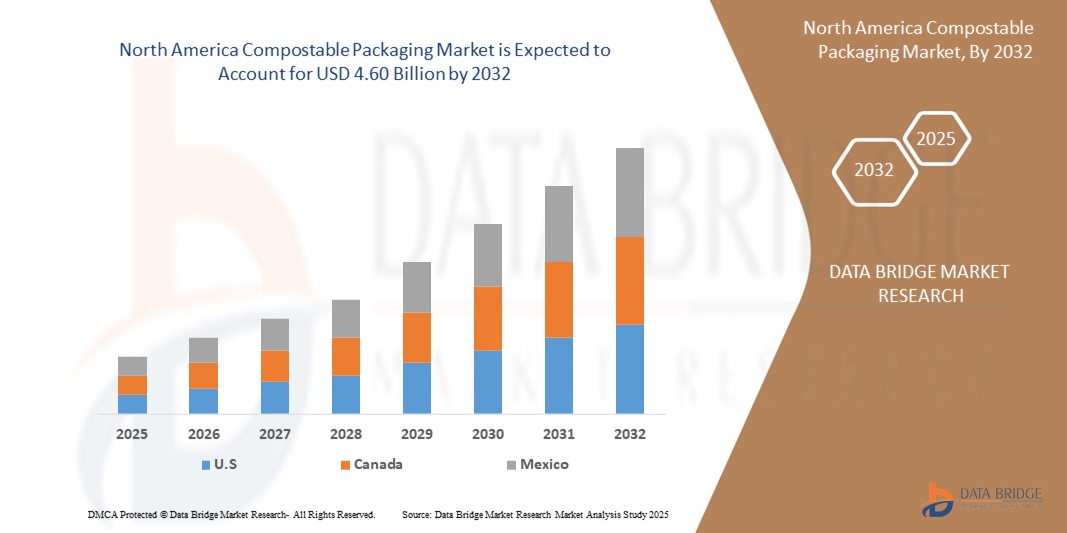

- Объем рынка компостируемой упаковки в Северной Америке оценивался в 1,32 млрд долларов США в 2024 году и, как ожидается , достигнет 4,60 млрд долларов США к 2032 году при среднегодовом темпе роста 16,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности об охране окружающей среды и строгими государственными нормами, направленными на сокращение отходов пластика, что побуждает промышленность и потребителей переходить на экологически чистые и компостируемые альтернативные виды упаковки.

- Кроме того, быстрое развитие секторов доставки продуктов питания и электронной коммерции, особенно в странах с развивающейся экономикой, стимулирует спрос на экологически чистые упаковочные решения, которые являются одновременно функциональными и биоразлагаемыми, что значительно ускоряет их внедрение на рынке.

Анализ рынка компостируемой упаковки

- Компостируемая упаковка, предназначенная для естественного разложения на нетоксичные компоненты, приобретает все большую популярность во многих отраслях промышленности из-за растущих экологических проблем, правительственных постановлений в отношении одноразового пластика и растущего спроса на экологически чистые альтернативы как в потребительской, так и в промышленной упаковке.

- Растущий спрос на компостируемую упаковку обусловлен в первую очередь повышением осведомленности потребителей в вопросах охраны окружающей среды, расширением электронной коммерции и услуг по доставке продуктов питания, а также растущим предпочтением биоразлагаемых и экологически чистых упаковочных материалов по сравнению с обычными пластиками.

- США доминируют на рынке компостируемой упаковки с самой большой долей выручки в 2024 году, что обусловлено передовыми упаковочными технологиями, сильной нормативной базой, способствующей устойчивому развитию, и растущим предпочтением потребителей экологически чистых упаковочных решений.

- Ожидается, что Канада станет самым быстрорастущим рынком компостируемой упаковки в течение прогнозируемого периода благодаря общенациональным запретам на одноразовый пластик, растущей осведомленности об охране окружающей среды и поддерживающим федеральным и провинциальным инициативам, поощряющим компостируемые альтернативы во всех отраслях промышленности.

- Сегмент сумок занял самую большую долю рынка в 2024 году, оцениваемую примерно в 9,6 млн долларов США, что обусловлено его широким применением в розничной торговле, сфере общественного питания и продуктовом секторе, ужесточением запретов на использование обычных пластиковых пакетов и растущим предпочтением потребителей компостируемых решений для переноски.

Объем отчета и сегментация рынка компостируемой упаковки

|

Атрибуты |

Ключевые данные о рынке компостируемой упаковки |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка компостируемой упаковки

«Развитие инноваций в области биополимерных материалов и инфраструктуры компостирования»

- Значительная и ускоряющаяся тенденция на рынке компостируемой упаковки в Северной Америке — это быстрое развитие инноваций в области биополимеров, в частности, таких материалов, как PLA (полимолочная кислота), PHA (полигидроксиалканоаты) и смеси крахмала, которые обеспечивают повышенную прочность, компостируемость и универсальность в различных упаковочных приложениях. Эти инновации помогают преодолеть разрыв в производительности между традиционными пластиками и компостируемыми альтернативами, обеспечивая более широкое внедрение в секторах продуктов питания и напитков, здравоохранения и розничной торговли.

- Например, NatureWorks LLC расширила свою линейку биополимеров Ingeo™ PLA, разработанных для высокой термостойкости и превосходной прозрачности — атрибуты, идеально подходящие для упаковки пищевых продуктов, таких как раскладушки и стаканчики для холодных напитков. Аналогичным образом, пленки NatureFlex™ от Futamura Group продолжают набирать обороты благодаря своим высоким барьерным свойствам и сертификации как для промышленного, так и для домашнего компостирования

- Параллельно с этим, развитие инфраструктуры, например, муниципальные программы компостирования, децентрализованные системы компостирования и сотрудничество между местными органами власти и поставщиками упаковки преобразуют управление отходами в регионе. Несколько штатов США и канадских провинций пилотируют инициативы по компостированию на обочине и формализуют руководящие принципы для компостируемой упаковки в системах общественных отходов

- Еще одна важная тенденция — это смещение брендинга в сторону экологической ответственности. Компании все чаще используют компостируемую упаковку для позиционирования устойчивости, используя видимые экомаркировки, минималистичные дизайны печати и биоразлагаемые характеристики, чтобы привлечь экологически сознательных потребителей, особенно в городских районах США и Канады.

Динамика рынка компостируемой упаковки

Водитель

«Государственные запреты и корпоративные обязательства по обеспечению устойчивого развития»

- Одним из основных факторов роста компостируемой упаковки в Северной Америке является усиление правительственных мер по ограничению одноразового пластика. Такие законы, как запрет Канады на вредный одноразовый пластик и различные ограничения на уровне штатов США (например, Калифорния, Нью-Йорк, Вашингтон) катализируют быстрый сдвиг рынка в сторону компостируемых альтернатив

- Например, Пакт США о пластике и Стратегия Канады по нулевым пластиковым отходам поощряют отрасль заменять традиционную пластиковую упаковку на компостируемые решения. Этот нормативный толчок подкрепляется добровольными корпоративными целями. Крупнейшие бренды, такие как Unilever, Nestlé и PepsiCo, обязались использовать только перерабатываемую, компостируемую или многоразовую упаковку к 2025–2030 годам, ускоряя инновации и внедрение по всей цепочке поставок

- Эти усилия поддерживаются растущей экологической осведомленностью потребителей и увеличением государственных и частных инвестиций в промышленные предприятия по компостированию и технологии сортировки отходов, которые повышают эффективность сбора и утилизации.

Сдержанность/Вызов

«Отсутствие инфраструктуры компостирования и высокая стоимость материалов»

- Критической проблемой североамериканского рынка компостируемой упаковки является недостаточная доступность промышленной инфраструктуры компостирования. Во многих городских и сельских районах США и Канады отсутствуют сертифицированные объекты компостирования, что затрудняет правильную утилизацию компостируемых материалов, тем самым сводя на нет их экологические преимущества

- В результате компостируемая упаковка часто оказывается на свалках или в мусоросжигательных заводах, где она не разлагается должным образом, что приводит к скептицизму среди потребителей и ограниченному использованию ее предприятиями.

- Кроме того, высокая стоимость сырья, такого как PLA и PHA, по сравнению с традиционными пластиками на основе нефти ограничивает его использование среди чувствительных к цене предприятий, особенно малых и средних предприятий (МСП).

- Для решения этих проблем необходимы скоординированные усилия, включая политические инвестиции в инфраструктуру компостирования, субсидии или налоговые льготы для внедрения устойчивой упаковки, а также НИОКР в области местных, доступных по цене биоматериалов, которые могут соответствовать требованиям к производительности и при этом снижать затраты.

Объем рынка компостируемой упаковки

Рынок сегментирован по типу продукта, материалу, упаковочному слою, каналу сбыта и конечному потребителю.

• По типу продукта

По типу продукта рынок компостируемой упаковки в Северной Америке сегментируется на пакеты, лотки, чашки, тарелки, пленки, крышки, соломинки, столовые приборы, миски, раскладушки, пакеты и саше и другие. Сегмент пакетов занимал самую большую долю выручки рынка в 2024 году, в первую очередь из-за их широкого применения в секторах продуктов питания, розничной торговли и доставки еды. Резкий рост запретов на обычные пластиковые пакеты для переноски в таких странах, как Индия, Таиланд и Австралия, привел к значительному спросу на компостируемые альтернативы. Компостируемые пакеты ценятся за их биоразлагаемость, соответствие нормативным требованиям и привлекательность для потребителей, особенно на экологически сознательных городских рынках.

Ожидается, что сегмент раскладушек будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год. Их популярность стремительно растет в сфере упаковки готовой к употреблению еды и услуг на вынос благодаря удобству, прочности и компостируемости. Инновации в области термостойкой раскладушки на основе PLA и бумаги еще больше способствуют развитию этого сегмента.

• По материалу

В зависимости от материала рынок сегментирован на пластик, бумагу и картон и другие. Пластиковый сегмент доминировал на рынке в 2024 году, во многом благодаря широкому использованию биопластиков, таких как PLA и полимеры на основе крахмала, которые имитируют гибкость и прочность обычных пластиков, предлагая при этом компостируемые свойства. Экономическая эффективность и простота обработки PLA делают его предпочтительным выбором для массового производства, особенно в одноразовых пищевых продуктах.

Ожидается, что сегмент бумаги и картона будет расти с наивысшим среднегодовым темпом роста в прогнозируемый период. Естественная биоразлагаемость, пригодность к переработке и эстетическая привлекательность бумажной упаковки обусловили ее более широкое использование, особенно для экологичного брендинга в секторах личной гигиены и F&B.

• По упаковочному слою

На основе упаковочного слоя рынок сегментируется на первичную упаковку, вторичную упаковку и третичную упаковку. Сегмент первичной упаковки составил наибольшую долю выручки рынка в 2024 году из-за его прямого контакта с продуктами в секторах продуктов питания, медицины и розничной торговли. Сюда входят компостируемые лотки, стаканчики и пакеты, которые сохраняют свежесть и обеспечивают безопасность пищевых продуктов, при этом соблюдая требования по сокращению использования пластика.

Ожидается, что сегмент вторичной упаковки зарегистрирует самый быстрый рост в прогнозируемый период, поскольку бренды все чаще переходят на устойчивую внешнюю упаковку для транспортировки, презентации и брендинга. Компостируемый гофрированный картон и решения из формованной целлюлозы набирают обороты в электронике и потребительских товарах.

• По каналу сбыта

На основе канала сбыта рынок сегментируется на B2B, супермаркеты/гипермаркеты, универмаги, магазины у дома, специализированные магазины, электронную коммерцию и другие. Сегмент B2B занимал наибольшую долю в 2024 году, поскольку сети общественного питания, компании гостиничного бизнеса и оптовые торговцы упаковкой закупают компостируемую упаковку оптом для оперативного использования и перепродажи. Партнерства между производителями упаковки и сетями ресторанов, особенно на городских рынках Японии и Сингапура, являются движущей силой этого сегмента.

Ожидается, что сегмент электронной коммерции продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год. Растущая тенденция экологически чистых платформ онлайн-торговли и наличие настраиваемых вариантов компостируемой упаковки через цифровые каналы повышают доступность и осведомленность среди МСП и стартапов.

• Конечным пользователем

По конечному потребителю рынок сегментирован на продукты питания и напитки, медицину, автомобили, электронику и электронику, сельское хозяйство, текстильные товары, средства личной гигиены и ухода за домом, химикаты и другие. Сегмент продуктов питания и напитков занимал доминирующую долю в 2024 году, чему способствовал спрос на экологически чистые альтернативы одноразовой посуде, контейнерам и упаковке для еды на вынос. Давление со стороны регулирующих органов на точки общественного питания и растущее предпочтение потребителями экологически чистых блюд способствовали росту в таких странах, как Австралия, Южная Корея и Индия.

Ожидается, что сегмент средств личной гигиены и ухода за домом будет расти самыми быстрыми темпами в течение прогнозируемого периода, поскольку косметические и оздоровительные бренды переходят на устойчивую упаковку, чтобы соответствовать своим зеленым маркетинговым стратегиям. Компостируемые пакеты и банки, изготовленные из биоматериалов, набирают популярность среди потребителей, заботящихся об окружающей среде.

Региональный анализ рынка компостируемой упаковки в Северной Америке

- США доминируют на рынке компостируемой упаковки с самой большой долей выручки в 2024 году, что обусловлено передовыми упаковочными технологиями, сильной нормативной базой, способствующей устойчивому развитию, и растущим предпочтением потребителей экологически чистых упаковочных решений.

- Производители все чаще сотрудничают с крупными сетями общественного питания и розничной торговли для поставки индивидуальной компостируемой упаковки, которая соответствует как экологическим требованиям, так и позиционированию бренда. Расширение автоматизированных линий компостируемой упаковки повышает эффективность производства и кастомизацию.

- Расширению рынка также способствуют растущие венчурные инвестиции в стартапы, занимающиеся устойчивой упаковкой, и такие политические инициативы, как Пакт США о пластике и законы Калифорнии о расширенной ответственности производителей (EPR), направленные на сокращение отходов пластика.

Обзор рынка компостируемой упаковки в Канаде

Ожидается, что Канада испытает значительный рост в течение прогнозируемого периода, подкрепленный федеральным правительством Правилами запрета одноразового пластика и высоким потребительским спросом на устойчивую упаковку. Муниципальные программы компостирования в таких провинциях, как Британская Колумбия и Онтарио, расширяют возможности переработки отходов. Кроме того, сотрудничество между местными предприятиями и новаторами в области упаковки стимулирует разработку решений для домашнего компостирования, адаптированных к канадским экологическим стандартам и предпочтениям потребителей.

Доля рынка компостируемой упаковки

Лидерами отрасли компостируемой упаковки являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- International Paper (США)

- Монди (Великобритания)

- BASF SE (Германия)

- Штаб-квартира Be Green Packaging (США)

- Группа Futamura (Япония)

- Компания WestRock (США)

- БИОПАК (Австралия)

- Amcor plc (Швейцария)

- Wuxi Topteam Co. Ltd (Китай)

- NatureWorks LLC (США)

- Ecolifellc.com (США)

- Lithey Inc. (Индия)

- Biotec Pvt. Ltd (Индия)

- Avani Eco (Индонезия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.