North America Construction Adhesive Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.92 Billion

USD

6.06 Billion

2025

2033

USD

3.92 Billion

USD

6.06 Billion

2025

2033

| 2026 –2033 | |

| USD 3.92 Billion | |

| USD 6.06 Billion | |

| % | |

|

Сегментация рынка строительных клеев Северной Америки по типу смолы (акриловая, ПВА, ПУ, эпоксидная и другие), технологии (на водной основе, реактивная, на основе растворителей и другие), несущей способности (конструкционная и неконструкционная), секторам конечного использования (жилое, нежилое и инфраструктурное строительство), применению (столешницы и ламинированные полы из гипсокартона, кровля, сборные дома, панели, бетон и цемент для швов) — тенденции отрасли и прогноз до 2033 года.

Размер рынка строительных клеев в Северной Америке

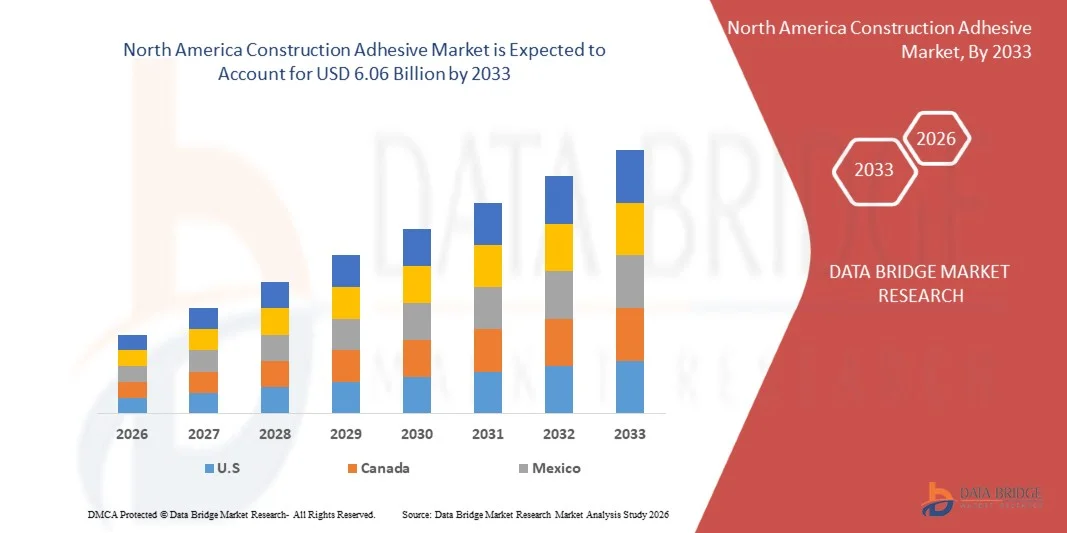

- Объем рынка строительных клеев в Северной Америке в 2025 году оценивался в 3,92 млрд долларов США и, как ожидается, достигнет 6,06 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,60% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на долговечные и высокоэффективные клеящие решения в жилищном, коммерческом и промышленном строительстве.

- Растущее внедрение экологически чистых клеев без растворителей способствует устойчивым методам строительства и стимулирует расширение рынка.

Анализ рынка строительных клеев Северной Америки

- На рынке наблюдается повышенное внимание к инновациям: производители разрабатывают клеи, обеспечивающие более высокую прочность склеивания, водостойкость и универсальность при работе с различными поверхностями.

- Повышение осведомленности о безопасности строительства и долговечности зданий приводит к тому, что подрядчики и домовладельцы отдают предпочтение высококачественным клеевым решениям.

- США доминировали на рынке строительных клеев, занимая наибольшую долю выручки в 36,7% в 2025 году, что было обусловлено масштабными проектами жилищного и коммерческого строительства и растущей осведомленностью о высокоэффективных клеевых решениях.

- Ожидается, что Канада продемонстрирует самый высокий среднегодовой темп роста (CAGR) на рынке строительных клеев Северной Америки благодаря быстрой урбанизации, развитию инфраструктуры, росту объемов ремонтных работ и повышению спроса на современные и высокоэффективные клеевые решения.

- В 2025 году сегмент полиуретанов (ПУ) занимал наибольшую долю рынка по объему выручки, что обусловлено их превосходной прочностью склеивания, универсальностью для различных оснований, а также устойчивостью к влаге и химическим веществам. Полиуретановые клеи широко используются как в жилищном, так и в коммерческом строительстве, обеспечивая долговечность и структурную целостность. Кроме того, их способность склеивать древесину, металл, бетон и композитные материалы делает их предпочтительным выбором для крупномасштабных проектов. Растущий спрос на экологически чистые полиуретановые составы еще больше способствует их внедрению в устойчивые методы строительства.

Обзор отчета и сегментация рынка строительных клеев в Северной Америке

|

Атрибуты |

Ключевые тенденции рынка строительных клеев в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

• HB Fuller Company (США) |

|

Рыночные возможности |

• Растущий спрос на экологически чистые и устойчивые клеи |

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка строительных клеев в Северной Америке

«Растущий спрос на высокоэффективные и экологически чистые клеи»

• Растущее внимание к долговечным, универсальным и экологически безопасным решениям для склеивания существенно влияет на рынок строительных клеев, поскольку подрядчики и домовладельцы все чаще отдают предпочтение продуктам, обеспечивающим прочное сцепление, химическую стойкость и низкое воздействие на окружающую среду. Высокоэффективные клеи набирают популярность благодаря своей способности эффективно склеивать различные поверхности, одновременно снижая потребность в механических крепежных элементах, что способствует их внедрению в жилищном, коммерческом и промышленном строительстве.

• Повышение осведомленности об устойчивом развитии, безопасности зданий и долгосрочной структурной целостности ускорило спрос на современные строительные клеи. Архитекторы, строители и строительные компании активно ищут клеи, соответствующие стандартам «зеленого строительства» и снижающие выбросы летучих органических соединений, что побуждает производителей к инновациям в разработке составов, обеспечивающих баланс между прочностью, безопасностью и соответствием экологическим требованиям.

• Тенденции в области производительности и устойчивого развития влияют на решения о закупках, при этом производители делают акцент на прозрачности источников сырья, экологически чистых производственных процессах и сертификационных знаках. Эти факторы помогают брендам дифференцировать продукцию на конкурентном рынке, укреплять доверие среди подрядчиков и стимулировать использование клеев, сертифицированных по стандартам LEED и другим экологическим стандартам.

• Например, в 2024 году компании Henkel и Sika расширили свой ассортимент продукции, выпустив экологически чистые высокопрочные клеи, подходящие для бетона, дерева и композитных материалов. Эти продукты были представлены в ответ на растущий спрос на экологичные и универсальные строительные решения, распространяемые через розничные, оптовые и онлайн-каналы. Маркетинг подчеркивал долговечность, безопасность и экологичность, укрепляя позиционирование бренда и лояльность клиентов.

• Хотя спрос на современные строительные клеи растет, устойчивое расширение рынка зависит от непрерывных исследований и разработок, экономически эффективного производства и поддержания стандартов качества, сопоставимых с традиционными методами склеивания. Производители также уделяют внимание повышению масштабируемости, надежности цепочки поставок и разработке инновационных решений, которые обеспечивают баланс между стоимостью, качеством и экологической устойчивостью для более широкого внедрения.

Динамика рынка строительных клеев в Северной Америке

Водитель

«Растет предпочтение высокоэффективным и экологически чистым клеям»

• Растущий спрос на универсальные, долговечные и экологически безопасные клеи является основным фактором развития рынка строительных клеев. Производители все чаще заменяют традиционные склеивающие материалы современными клеями для улучшения структурных характеристик, соответствия стандартам «зеленого строительства» и удовлетворения ожиданий подрядчиков и потребителей. Эта тенденция также стимулирует исследования в области многоповерхностных и не содержащих растворителей клеевых составов.

• Расширение применения в жилищном, коммерческом и промышленном строительстве оказывает влияние на рост рынка. Строительные клеи помогают повысить прочность склеивания, сократить время монтажа и улучшить структурную безопасность, позволяя подрядчикам и застройщикам соблюдать сроки выполнения проектов и требования к качеству. Растущая урбанизация и развитие инфраструктуры еще больше усиливают эту тенденцию.

• Производители активно продвигают решения на основе клеевых материалов посредством инноваций в продукции, маркетинговых кампаний и отраслевой сертификации. Эти усилия поддерживаются растущим пониманием принципов устойчивого строительства, требований к долговечности и правил безопасности, что способствует развитию партнерских отношений между поставщиками и строительными компаниями для повышения эксплуатационных характеристик продукции и снижения воздействия на окружающую среду.

• Например, в 2023 году компании 3M и Bostik сообщили об увеличении использования высокоэффективных, экологически чистых клеев в строительных и ремонтных проектах. Это расширение последовало за ростом спроса со стороны подрядчиков на продукцию, сочетающую в себе прочную адгезию, низкий уровень выбросов летучих органических соединений и возможность применения на различных поверхностях, что способствовало повторному использованию и дифференциации продукции. Маркетинговые кампании подчеркивали долговечность, экологичность и простоту использования для укрепления доверия и внедрения.

• Хотя растущий спрос на экологически чистые и высокоэффективные клеи способствует росту, более широкое внедрение зависит от оптимизации затрат, доступности сырья и масштабируемых производственных процессов. Инвестиции в повышение эффективности цепочки поставок, устойчивые источники поставок и передовые технологии рецептур будут иметь решающее значение для удовлетворения глобального спроса и поддержания конкурентных преимуществ.

Сдержанность/Вызов

«Более высокая стоимость и ограниченная осведомленность по сравнению с традиционными клеями».

• Относительно высокая стоимость современных строительных клеев по сравнению с традиционными механическими крепежными элементами и синтетическими аналогами остается ключевой проблемой, ограничивающей их внедрение среди чувствительных к цене подрядчиков и строителей. Высокие затраты на сырье и сложные методы производства способствуют повышению цен. Колебания доступности экологически сертифицированных ингредиентов также могут влиять на стабильность затрат и проникновение на рынок.

• Осведомленность подрядчиков и конечных пользователей остается неравномерной, особенно на развивающихся рынках, где спрос на экологически чистые или высокоэффективные клеи все еще находится на стадии формирования. Ограниченное понимание функциональных преимуществ сдерживает внедрение в определенных сегментах строительства и приводит к замедлению распространения в странах с развивающейся экономикой, где образовательные инициативы минимальны.

• Проблемы с цепочкой поставок и дистрибуцией также влияют на рост рынка, поскольку для производства экологически чистых и высокоэффективных клеев требуются сертифицированные сырьевые материалы, специализированная обработка и соблюдение стандартов качества. Логистические сложности и более короткий срок годности некоторых современных клеев увеличивают операционные издержки, что приводит к инвестициям в хранение, транспортировку и надлежащую обработку для сохранения целостности продукта.

• Например, в 2024 году дистрибьюторы в нескольких регионах сообщили о замедлении темпов внедрения строительных клеев премиум-класса из-за более высоких цен и ограниченной осведомленности об их преимуществах по сравнению с традиционными продуктами. Дополнительные барьеры, такие как требования к сертификации, условия хранения и сложности в обращении, также повлияли на доступность продукции и общие объемы продаж.

• Преодоление этих проблем потребует экономически эффективного производства, расширения дистрибьюторских сетей и целенаправленных образовательных инициатив для подрядчиков, строителей и конечных пользователей. Сотрудничество со строительными компаниями, регулирующими органами и поставщиками может помочь раскрыть долгосрочный потенциал роста мирового рынка строительных клеев. Разработка конкурентоспособных по цене составов при сохранении долговечности и экологичности будет иметь важное значение для широкого внедрения.

Обзор рынка строительных клеев в Северной Америке

Рынок сегментирован по типу смолы, технологии, несущей способности, сектору конечного использования и области применения.

• По типу смолы

В зависимости от типа смолы, рынок строительных клеев Северной Америки сегментируется на акриловые, ПВА, полиуретановые, эпоксидные и другие. В 2025 году наибольшую долю рынка занимал полиуретановый (ПУ) клеевой сегмент, чему способствовали его превосходная прочность сцепления, универсальность при работе с различными основаниями, а также устойчивость к влаге и химическим веществам. Полиуретановые клеи широко используются как в жилищном, так и в коммерческом строительстве, обеспечивая долговечность и структурную целостность. Кроме того, их способность склеивать древесину, металл, бетон и композитные материалы делает их предпочтительным выбором для крупномасштабных проектов. Растущий спрос на экологически чистые полиуретановые составы способствует их дальнейшему внедрению в устойчивые строительные практики.

Ожидается, что сегмент акриловых клеев продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют их быстрое отверждение, высокая адгезия к непористым поверхностям и экономичность. Акриловые клеи все чаще используются для внутренних и наружных работ, особенно при ремонте и проектах «сделай сам», благодаря простоте применения и надежной работе. Производители также уделяют внимание акриловым клеям с низким содержанием летучих органических соединений (ЛОС) для соответствия экологическим нормам, что способствует их внедрению как в коммерческом, так и в жилом строительстве. Ожидается, что растущая осведомленность потребителей об экологически чистых строительных материалах будет способствовать дальнейшему росту.

• С помощью технологий

В зависимости от технологии рынок сегментируется на клеи на водной основе, реактивные клеи, клеи на основе растворителей и другие. В 2025 году на долю сегмента клеев на водной основе пришлась наибольшая доля выручки благодаря низкому содержанию летучих органических соединений, экологичности и соответствию строгим экологическим нормам. Клеи на водной основе пользуются популярностью в жилищном и коммерческом строительстве благодаря своей безопасности и минимальному воздействию на окружающую среду. Они все чаще используются при сборке напольных покрытий, панелей и мебели, поскольку обеспечивают прочное склеивание без вредных выбросов. Ожидается, что продолжающаяся тенденция к «зеленому» строительству и устойчивому развитию будет способствовать дальнейшему росту спроса на клеи на водной основе.

Ожидается, что реактивные клеи продемонстрируют самый быстрый темп роста в период с 2026 по 2033 год благодаря высокой прочности сцепления, быстрому отверждению и пригодности для конструкционных применений. Эти клеи все чаще используются в высокоэффективном и промышленном строительстве. Их способность отверждаться под воздействием влаги или тепла в сочетании с превосходной химической стойкостью делает их идеальными для конструкционного склеивания бетона, металла и композитных материалов. Ожидается, что рост проектов развития инфраструктуры и промышленного строительства будет способствовать дальнейшему внедрению технологий реактивных клеев.

• По грузоподъемности

В зависимости от несущей способности рынок сегментируется на конструкционные и неконструкционные клеи. В 2025 году конструкционные клеи занимали доминирующую долю рынка, чему способствовал растущий спрос на прочные, несущие нагрузку клеевые решения в коммерческом, инфраструктурном и жилом строительстве. Их способность заменять механические крепежные элементы и обеспечивать долговременное сцепление способствует широкому распространению. Конструкционные клеи обычно используются в балках, панелях и в тяжелых напольных покрытиях, обеспечивая безопасность и долговечность. Увеличение инвестиций в высотные здания и крупномасштабные инфраструктурные проекты еще больше стимулирует спрос на эти клеи.

Ожидается, что рынок неконструкционных клеев будет расти более быстрыми темпами в период с 2026 по 2033 год, чему способствуют рост числа проектов «сделай сам», применение в легких строительных конструкциях и спрос на решения для внутренней отделки, не требующие высокой несущей способности. Эти клеи широко используются для стеновых панелей, мебели, декоративной лепнины и подложки для напольных покрытий. Простота применения и способность склеивать различные материалы делают их популярным выбором среди домовладельцев и небольших строительных компаний. Ожидается, что маркетинговые кампании, подчеркивающие удобство, чистоту нанесения и нетоксичные составы, будут способствовать росту этого сегмента.

• По секторам конечного использования

В зависимости от сектора конечного использования рынок сегментируется на жилой, нежилой и инфраструктурный. В 2025 году на долю жилого сегмента пришлась наибольшая доля выручки, чему способствовали быстрая урбанизация, тенденции к ремонту домов и растущее использование современных строительных материалов. Домовладельцы и подрядчики все чаще используют клеи для напольных покрытий, изготовления мебели, монтажа панелей и отделки стен. Рост числа проектов по благоустройству дома своими руками и модульных жилищных решений еще больше подстегнул спрос на удобные в использовании клеевые продукты. Повышение осведомленности о качестве воздуха в помещениях и выбросах летучих органических соединений также способствует внедрению экологически чистых клеев для жилых помещений.

Ожидается, что сегмент инфраструктуры продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будут способствовать крупномасштабные инфраструктурные проекты, строительство мостов и автомагистралей, а также государственные инвестиции в инициативы «умных городов», требующие долговечных и высокоэффективных клеевых решений. Конструкционные клеи для склеивания бетона, металла и композитных материалов имеют решающее значение для долговечного и безопасного развития инфраструктуры. Ожидается, что растущая урбанизация, проекты общественного транспорта и установка возобновляемых источников энергии будут способствовать дальнейшему внедрению клеев в этом секторе. Производители также разрабатывают специализированные клеи для экстремальных погодных условий и применения в условиях высоких нагрузок, чтобы соответствовать требованиям инфраструктуры.

• По заявлению

В зависимости от области применения рынок сегментирован на следующие категории: ламинирование столешниц и гипсокартона, напольные покрытия, кровельные материалы, сборные дома, панели, бетон и цементные растворы для швов. В 2025 году сегмент напольных покрытий занимал наибольшую долю рынка по объему выручки благодаря растущему спросу на быструю и долговечную укладку деревянных, ламинированных и инженерных напольных покрытий. Клеи для напольных покрытий обеспечивают прочное сцепление, гибкость и влагостойкость, что делает их предпочтительным выбором среди подрядчиков и домовладельцев. Рост объемов городского жилищного строительства и реконструкции также способствует развитию рынка. Технологические достижения, такие как быстросохнущие и малозапахные клеи для напольных покрытий, также стимулируют их внедрение.

Прогнозируется, что сегмент бетона продемонстрирует самый быстрый рост в период 2026–2033 годов, чему способствует его широкое применение в промышленных и инфраструктурных проектах. Клеи для бетона повышают прочность сцепления, устойчивость к растрескиванию и долговечность, обеспечивая долгосрочную структурную целостность. Они широко используются в мостовых настилах, сборных конструкциях и при ремонтных работах. Ожидается, что государственные инициативы по модернизации инфраструктуры, а также увеличение инвестиций в коммерческое и промышленное строительство будут способствовать их внедрению. Производители разрабатывают специализированные клеи для бетона с превосходными адгезионными свойствами для влажных или холодных сред, чтобы расширить свое присутствие на рынке.

Региональный анализ рынка строительных клеев в Северной Америке

• США доминировали на рынке строительных клеев, занимая наибольшую долю выручки в 36,7% в 2025 году, что было обусловлено масштабными проектами жилищного и коммерческого строительства и растущей осведомленностью о высокоэффективных клеевых решениях.

• Подрядчики и потребители высоко ценят клеи за их универсальность, долговечность и способность склеивать различные поверхности, такие как дерево, бетон и металл.

• Широкое распространение клеев дополнительно поддерживается высокими затратами на строительство, технологическими достижениями в области составов клеевых составов и растущим акцентом на экологически чистые строительные материалы с низким содержанием летучих органических соединений, что делает клеи ключевым компонентом современных строительных проектов.

Анализ рынка строительных клеев в Канаде

Ожидается, что рынок строительных клеев в Канаде продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют быстрая урбанизация, развитие инфраструктуры и рост объемов ремонтных работ. Строители все чаще используют клеи, обеспечивающие структурную надежность, влагостойкость и экологичность. Рост инвестиций в жилые и коммерческие проекты, а также растущая популярность модульных и сборных методов строительства, еще больше способствуют расширению рынка. Кроме того, растущее внимание к экологически чистым строительным материалам и «зеленым» методам строительства стимулирует внедрение передовых клеевых решений.

Доля рынка строительных клеев в Северной Америке

В Северной Америке лидирующие позиции в отрасли строительных клеев занимают в основном хорошо зарекомендовавшие себя компании, в том числе:

• HB Fuller Company (США)

• 3M Company (США)

• Dow Inc. (США)

• Huntsman Corporation (США)

• RPM International Inc. (США)

• Gorilla Glue Company (США)

• Franklin International (США)

• DAP Global Inc. (США)

• Euclid Chemical Co. (США)

• CTS Cement Manufacturing Corporation (США)

• Avery Dennison Corporation (США)

• Parker Hannifin Corp (США)

• Illinois Tool Works Inc. (США)

• SCIGRIP (Weld‑On Canada) (Канада)

• Pittsburgh Paints Company (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.