North America Container Security Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.59 Billion

USD

10.16 Billion

2025

2033

USD

1.59 Billion

USD

10.16 Billion

2025

2033

| 2026 –2033 | |

| USD 1.59 Billion | |

| USD 10.16 Billion | |

| % | |

|

Сегментация рынка безопасности контейнеров в Северной Америке по признаку (управление уязвимостью, защита времени выполнения, управление соблюдением требований, управление секретами, непрерывная интеграция / непрерывная интеграция доставки и контроль доступа), компоненту (платформа и услуги безопасности контейнеров), типу развертывания (облачные и средние предприятия), размеру организации (крупные предприятия и малые и средние предприятия), вертикали (банковские финансовые услуги и страхование, потребительские и розничные, аэрокосмические и оборонные, медицинские и жизненные науки, технологии и средства массовой информации, информационные технологии и телекоммуникации, автомобильные и транспортные средства, энергетика, энергетика и коммунальные услуги, правительство, производство и другие) - отраслевые тенденции и прогноз до 2033 года

Безопасность контейнеров Северной АмерикиОбзор рынка

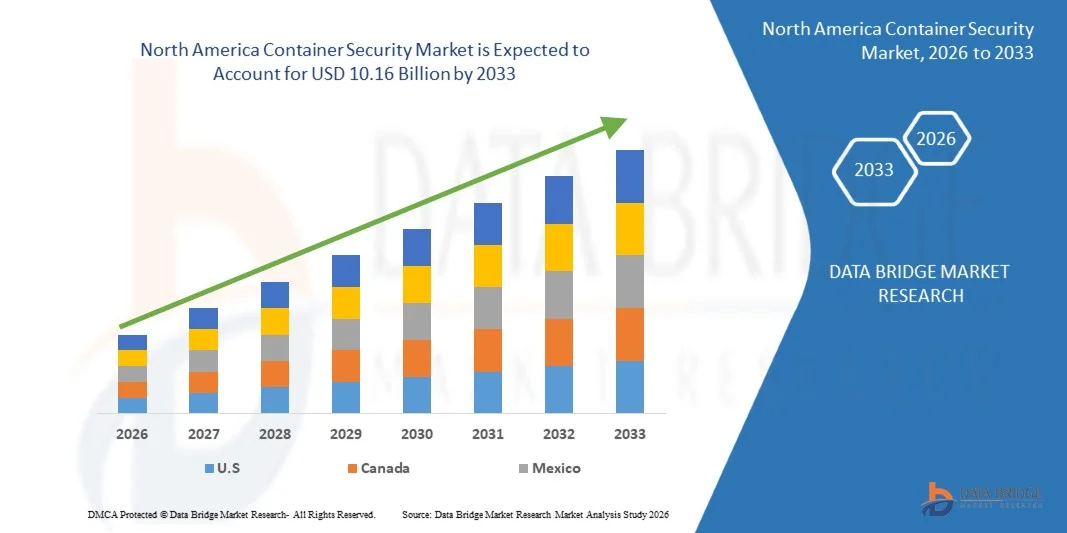

Североамериканский рынок контейнерной безопасности был оценен как1,59 млрд долларов в 2025 годуи, по прогнозам, достигнет10,16 млрд долларов к 2033 годуРастущий в aCAGR 26.10% с 2026 по 2033 годРынок контейнерной безопасности Северной Америки переживает устойчивый рост, вызванный растущими опасениями по поводу безопасности морских и интермодальных грузов, увеличением объемов мировой торговли и растущей необходимостью предотвращения кражи грузов, контрабанды и связанных с терроризмом угроз через порты и логистические сети. Расширение международных судоходных маршрутов и увеличение контейнерных грузоперевозок через крупные порты США и Канады еще больше повышают спрос на передовые решения в области безопасности контейнеров.

Растущее внедрение строгих правительственных правил, таких как Таможенно-торговое партнерство США против терроризма (C-TPAT) и Международный кодекс безопасности судов и портов (ISPS), вынуждает портовые власти, судоходные компании и поставщиков логистики внедрять передовые технологии безопасности. К ним относятся электронные уплотнения для контейнеров, системы отслеживания с поддержкой GPS, мониторинг на основе RFID и интеллектуальные решения для проверки контейнеров, которые обеспечивают видимость в реальном времени и обнаружение угроз в цепочках поставок. Кроме того, растущие инвестиции в модернизацию портов, интеллектуальную логистическую инфраструктуру и системы наблюдения с поддержкой ИИ ускоряют внедрение решений по безопасности контейнеров следующего поколения. Растущие опасения по поводу угроз кибербезопасности, нацеленных на подключенные логистические системы, наряду с растущим акцентом на устойчивость цепочки поставок и управление рисками, еще больше поддерживают устойчивое расширение рынка по всей Северной Америке.

Ключевые тенденции рынка и перспективы

- S. доминировала на рынке контейнерной безопасности Северной Америки с самой большой долей выручки в 79,46% в 2025 году, что обусловлено сильным присутствием гипермасштабных облачных провайдеров, передовой экосистемой кибербезопасности, широким распространением контейнерных приложений и высоким развертыванием инфраструктуры на базе Kubernetes в секторах BFSI, ИТ и правительств. Повышение внимания к безопасности цепочки поставок, архитектуре с нулевым доверием и мониторингу угроз в режиме реального времени еще больше укрепляет лидирующие позиции США на региональном рынке.

- Сегмент крупных предприятий доминировал на рынке с долей выручки 71,26% в 2025 году, чему способствовали широкое внедрение облачных технологий, крупномасштабные инициативы по цифровой трансформации и сложные многооблачные контейнерные среды.

- Канада, как ожидается, будет самой быстрорастущей страной с CAGR 12,7% с 2026 по 2033 год, чему способствуют растущее внедрение облачных технологий, быстрая цифровая трансформация на предприятиях, растущие инвестиции в инфраструктуру кибербезопасности и растущее внедрение практики DevSecOps в государственном и частном секторах.

- Secrets Management является самым быстрорастущим сегментом функций, который, по прогнозам, зарегистрирует CAGR в 12,4%, что обусловлено растущими опасениями по поводу утечки учетных данных, рисков безопасности API и растущего внедрения автоматизированных решений управления ключами в трубопроводах CI / CD и облачных средах.

- Сегмент облачного развертывания доминировал на рынке с долей выручки в 61,92% в 2025 году, чему способствовал сильный сдвиг предприятия в сторону облачных архитектур, увеличение использования управляемых сервисов Kubernetes и спрос на масштабируемые и централизованные платформы безопасности контейнеров.

- Сегмент крупных предприятий составил самую высокую долю в 74,28% в 2025 году из-за высоких бюджетов кибербезопасности, крупномасштабной облачной инфраструктуры и раннего внедрения контейнерных приложений в ИТ, BFSI, телекоммуникациях и государственных организациях.

- Сегмент ИТ и телекоммуникаций доминировал на рынке с долей 28,73% в 2025 году, что обусловлено широким использованием контейнерных рабочих нагрузок, архитектур на основе микросервисов и растущей потребностью в передовых решениях кибербезопасности для защиты распределенных облачных сред.

Размер рынка и прогноз

- Рыночная стоимость Северной Америки (2025) $1,59 млрд

- Ожидаемая рыночная стоимость (2033): 10,16 млрд долларов США

- Прогноз CAGR (2026–2033): 26,10%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и Северная АмерикаСегментация рынка контейнерной безопасности

|

Атрибуты |

Ключ безопасности контейнераОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Palo Alto Networks (США) |

|

Рыночные возможности |

Расширение безопасности контейнеров на основе ИИ и автоматизированных платформ обнаружения угроз Растущее внедрение DevSecOps и практики безопасности сдвинутых левых · Рост развертывания контейнеров с несколькими облаками и гибридными облаками |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка контейнерной безопасности Северной Америки

Тенденция: рост облачной безопасности и принятие DevSecOps

Предприятия по всей Северной Америке все чаще внедряют контейнерные приложения и архитектуру на основе Kubernetes, что стимулирует высокий спрос на решения Container Security. Организации переходят к моделям DevSecOps, где безопасность встроена непосредственно в трубопроводы CI / CD, что позволяет непрерывно сканировать, обнаруживать уязвимости и обеспечивать соблюдение политики. Интеграция анализа угроз в режиме реального времени и автоматизированных рабочих процессов безопасности помогает предприятиям обеспечить безопасность приложений на основе микросервисов в масштабе. Крупные облачные развертывания в секторах BFSI, ИТ и электронной коммерции ускоряют внедрение решений для защиты во время выполнения и управления секретами для снижения рисков нарушения и улучшения соответствия.

Динамика рынка контейнерной безопасности Северной Америки

Ключевой драйвер рынка: быстрое расширение многооблачной и Kubernetes среды

Быстрый рост многооблачных стратегий и принятие Kubernetes является основным драйвером рынка контейнерной безопасности Северной Америки. По отраслевым оценкам, более 80% предприятий региона в настоящее время используют контейнерные приложения в производственных средах, значительно увеличивая поверхность атаки для киберугроз. Такие организации, как финансовые учреждения, поставщики медицинских услуг и технологические фирмы, внедряют платформы безопасности контейнеров для мониторинга рабочих нагрузок в средах AWS, Microsoft Azure и Google Cloud. Растущая частота кибератак, нацеленных на облачные приложения, подталкивает предприятия инвестировать в защиту во время выполнения, управление уязвимостями и автоматизированные инструменты соответствия для обеспечения постоянной безопасности и операционной устойчивости.

Ключевое ограничение/вызов: сложность защиты распределенных облачных архитектур

Ключевой проблемой на рынке контейнерной безопасности в Северной Америке является сложность защиты высоко распределенных и динамических контейнерных сред. Предприятия часто используют гибридные и многооблачные инфраструктуры в сочетании с устаревшими системами, что затрудняет интеграцию средств безопасности. Кроме того, быстрые темпы развертывания контейнеров приводят к дрейфу конфигурации, неправильной конфигурации и повышенному воздействию уязвимостей. Нехватка квалифицированных специалистов по кибербезопасности еще больше усложняет эффективное внедрение систем безопасности контейнеров. Высокие эксплуатационные расходы, требования к непрерывному мониторингу и развивающиеся стандарты соответствия нормативным требованиям, такие как NIST и HIPAA, добавляют дополнительные уровни сложности для организаций, внедряющих решения по безопасности контейнеров.

Ключевые возможности рынка: автоматизированная безопасность контейнеров на основе ИИ и архитектуры с нулевым доверием

Интеграция искусственного интеллекта и машинного обучения в платформы безопасности контейнеров представляет собой значительную рыночную возможность в Северной Америке. Системы с поддержкой ИИ могут автоматически обнаруживать аномалии, прогнозировать потенциальные уязвимости и реагировать на угрозы в режиме реального времени без ручного вмешательства. Растущее внедрение систем безопасности с нулевым доверием также ускоряет спрос на механизмы контроля доступа на основе идентификации и непрерывной проверки в контейнерных средах. Увеличение инвестиций в стартапы и инновации в области облачной безопасности, особенно в Соединенных Штатах, способствует дальнейшему развитию платформ безопасности контейнеров следующего поколения. Кроме того, расширение периферийных вычислений и сетей 5G, как ожидается, создаст новые возможности для распределенных решений по безопасности контейнеров на предприятиях и в критически важных секторах инфраструктуры.

Североамериканский рынок контейнерной безопасности

Рынок контейнерной безопасности Северной Америки сегментирован на основе функций, компонентов, типа развертывания, размера организации и вертикали.

- По характеру

На основе этой функции рынок North America Container Security сегментирован на управление уязвимостями, защиту во время выполнения, управление соблюдением требований, управление секретами, интеграцию с непрерывной доставкой (CI/CD) и контроль доступа. Сегмент Runtime Protection доминировал на рынке с долей выручки 32,48% в 2025 году, что обусловлено растущей потребностью в обнаружении угроз в реальном времени, мониторинге рабочей нагрузки контейнеров и активном смягчении атак во время выполнения в облачных средах. Организации в секторах BFSI, ИТ и обороны все чаще используют инструменты безопасности во время выполнения для обнаружения аномалий, предотвращения эксплойтов нулевого дня и защиты динамических контейнерных сред. Растущее внедрение архитектур Kubernetes и микросервисов еще больше усиливает спрос на решения для защиты во время выполнения. Управление соблюдением также играет сильную вспомогательную роль из-за строгих нормативных рамок, таких как GDPR, HIPAA и CCPA. Кроме того, интеграция поведенческой аналитики на основе ИИ повышает точность обнаружения угроз. Растущие кибератаки, направленные на контейнерные рабочие нагрузки, ускоряют внедрение на предприятиях. Ведущие поставщики внедряют автоматизированные возможности обеспечения соблюдения политики для улучшения положения в области безопасности. Увеличение миграции предприятий в облачную инфраструктуру продолжает укреплять доминирование защиты во время выполнения. Сильный спрос со стороны крупных предприятий и государственных учреждений продолжает поддерживать лидерство в сегменте. Постоянные обновления на платформах контейнерной оркестровки увеличивают сложность безопасности. Растущая потребность в архитектурах с нулевым доверием также способствует расширению сегмента.

Ожидается, что сегмент интеграции CI/CD будет наблюдать самый быстрый рост с CAGR 19,6% с 2026 по 2033 год, что обусловлено быстрым внедрением DevOps и увеличением автоматизации в разработке программного обеспечения. Организации встраивают безопасность непосредственно в рабочие процессы CI / CD, чтобы обеспечить работу DevSecOps. Это позволяет выявлять уязвимости на ранних стадиях разработки, снижая затраты на восстановление. Растущий спрос на непрерывную доставку в облачных приложениях значительно стимулирует внедрение. Предприятия все чаще интегрируют безопасность контейнеров в платформы Jenkins, GitLab и Azure DevOps. Переход к методологиям гибкого развития еще больше ускоряет рост. Увеличение развертывания контейнерных приложений в разных отраслях создает высокий спрос на автоматизированное тестирование безопасности. Сканирование кода на основе ИИ и автоматическое обеспечение соблюдения политики повышают эффективность. Стартапы и малые и средние предприятия быстро внедряют инструменты безопасности CI / CD из-за преимуществ масштабируемости. Растущая потребность в более быстрых циклах выпуска цифровых услуг способствует расширению рынка. Инициативы по преобразованию облачных технологий в Северной Америке являются ключевым катализатором роста. В целом интеграция CI/CD становится одним из важнейших элементов современных систем безопасности контейнеров.

- Компонент

Рынок контейнерной безопасности Северной Америки сегментирован на платформу и услуги по обеспечению безопасности контейнеров. Сегмент Container Security Platform доминировал на рынке с долей выручки 68,92% в 2025 году, что обусловлено высоким спросом на унифицированные решения безопасности, которые обеспечивают сквозную видимость на протяжении всего жизненного цикла контейнеров. Предприятия все чаще внедряют интегрированные платформы для сканирования уязвимостей, защиты во время выполнения и обеспечения соблюдения политики. Быстрый рост сред Kubernetes значительно стимулирует внедрение платформы. Крупные организации предпочитают централизованные платформы безопасности для масштабируемости и операционной эффективности. Рост киберугроз, направленных на облачные приложения, еще больше усиливает спрос. Продавцы совершенствуют платформы с возможностями разведки угроз, управляемыми ИИ. Увеличение внедрения многооблачных сред также способствует росту. Непрерывный мониторинг и автоматизированные функции соответствия являются ключевыми факторами ценности. BFSI и ИТ-секторы обеспечивают значительное использование платформы. Растущее внимание к механизмам безопасности с нулевым доверием усиливает спрос. Высокие возможности интеграции с инструментами DevOps увеличивают темпы внедрения. В целом, решения на базе платформы остаются основой развертывания систем безопасности контейнеров.

Ожидается, что сегмент услуг продемонстрирует самый быстрый рост с CAGR 18,2% с 2026 по 2033 год, что обусловлено растущим спросом на консультационные услуги, развертывание и управляемые службы безопасности. Организации не имеют собственного опыта управления сложными контейнерными средами. Управляемые поставщики услуг безопасности демонстрируют высокий спрос на МСП и крупные предприятия. Растущая сложность многооблачной инфраструктуры подпитывает тенденции аутсорсинга. Предприятия все больше полагаются на экспертов в области конфигурации и мониторинга безопасности контейнеров. Растущее внедрение DevSecOps увеличивает потребность в профессиональной подготовке и консалтинге. Службы реагирования на инциденты и разведки угроз также быстро расширяются. Постоянные обновления и требования к техническому обслуживанию приводят к постоянному спросу на услуги. Нехватка навыков кибербезопасности подталкивает организации к внешним поставщикам услуг. Требования к соблюдению нормативных требований еще больше ускоряют внедрение услуг. Спрос на услуги мониторинга 24/7 растет в критических отраслях. В целом, услуги становятся важным фактором обеспечения безопасности контейнеров.

- По типу развертывания

По типу развертывания рынок контейнерной безопасности Северной Америки сегментирован на облачные и локальные. Сегмент облачных вычислений доминировал на рынке с долей выручки 62,37% в 2025 году, чему способствовала быстрая разработка облачных приложений, растущее внедрение сред Kubernetes и сильная миграция предприятий к многооблачным и гибридным инфраструктурам. Организации в секторах BFSI, ИТ и розничной торговли все чаще используют облачные решения безопасности контейнеров для мониторинга в режиме реального времени, масштабируемости и централизованной видимости угроз. Растущее внедрение методов DevSecOps и архитектуры микросервисов еще больше усиливает спрос на облачные модели развертывания. Кроме того, облачные платформы предлагают более быстрое развертывание, автоматизированные обновления и бесшовную интеграцию с трубопроводами CI / CD, что делает их предпочтительными среди предприятий. Растущие кибер-угрозы, нацеленные на распределенные облачные рабочие нагрузки, еще больше ускоряют внедрение. Крупные провайдеры гипермасштабных облаков внедряют расширенные возможности безопасности в свои платформы. Растущий спрос на дистанционное управление безопасностью рабочей силы также способствует росту. Стартапы и малые и средние предприятия быстро внедряют облачные решения из-за снижения первоначальных затрат. Постоянное расширение предложений безопасности на основе SaaS усиливает доминирование на рынке. Сильный спрос на аналитику в режиме реального времени и обнаружение угроз на основе искусственного интеллекта еще больше стимулирует внедрение. В целом, облачное развертывание становится основой современных архитектур безопасности контейнеров.

Ожидается, что сегмент On-Premiess продемонстрирует самый быстрый рост с CAGR 17,8% с 2026 по 2033 год, что обусловлено растущим спросом со стороны правительственных учреждений, оборонных организаций и сильно регулируемых отраслей. Организации, обрабатывающие конфиденциальные данные, предпочитают локальное развертывание для усиления контроля, суверенитета данных и соблюдения строгих нормативных рамок. Растущие опасения по поводу конфиденциальности данных и кибершпионажа усиливают внедрение в критически важных секторах инфраструктуры. Предприятия внедряют гибридные модели, сочетающие локальную безопасность с гибкостью облака. Растущая потребность в индивидуальных конфигурациях безопасности еще больше стимулирует спрос. Унаследованные проекты модернизации инфраструктуры на крупных предприятиях также способствуют росту. Среды с высокой степенью безопасности, такие как основные банковские системы и оборонные сети, по-прежнему полагаются на локальные решения. Растущие инвестиции в частные центры обработки данных усиливают развертывание. Интеграция с существующими системами безопасности предприятия является ключевым преимуществом. Несмотря на более высокие затраты, организации отдают приоритет контролю безопасности и снижению рисков. В целом, развертывание на местах по-прежнему имеет решающее значение для рабочих нагрузок с высокой чувствительностью.

- По размеру организации

Исходя из размера организации, рынок контейнерной безопасности Северной Америки сегментирован на крупные предприятия и малые и средние предприятия (МСП). Сегмент крупных предприятий доминировал на рынке с долей выручки 71,26% в 2025 году, чему способствовали широкое внедрение облачных технологий, крупномасштабные инициативы по цифровой трансформации и сложные многооблачные контейнерные среды. Крупные предприятия в секторах BFSI, IT, телекоммуникаций и обороны вкладывают значительные средства в передовые решения по безопасности контейнеров для защиты критически важных рабочих нагрузок. Растущее внедрение кластеров Kubernetes и микросервисных архитектур значительно повышает спрос. Крупные организации отдают приоритет системам безопасности с нулевым доверием и системам разведки угроз, управляемым ИИ. Рост частоты сложных кибератак, нацеленных на инфраструктуру предприятия, еще больше стимулирует инвестиции. Предприятия также интегрируют защиту контейнеров в трубопроводы DevSecOps для непрерывной защиты. Сильные требования соответствия, такие как HIPAA, PCI-DSS и SOX, усиливают принятие. Высокие ИТ-бюджеты позволяют развернуть передовые платформы безопасности и управляемые сервисы. Инструменты непрерывного мониторинга и автоматизации широко используются в крупномасштабных средах. Партнерские отношения с поставщиками и корпоративные решения еще больше укрепляют доминирование на рынке. В целом, крупные предприятия остаются основными источниками дохода на рынке.

Ожидается, что в сегменте МСП будет наблюдаться самый быстрый рост с CAGR 18,9% с 2026 по 2033 год, что обусловлено растущим внедрением облачных технологий и ростом доступности экономически эффективных решений для защиты контейнеров. МСП быстро внедряют облачные приложения и платформы на основе SaaS, увеличивая риски безопасности контейнеров. Растущая осведомленность об угрозах кибербезопасности подталкивает МСП к внедрению автоматизированных средств обеспечения безопасности. Модели ценообразования на основе подписки делают более доступными передовые решения безопасности. Расширение поддержки со стороны управляемых поставщиков услуг безопасности позволяет принимать решения без серьезного внутреннего опыта. МСП также используют интегрированные в CI/CD инструменты безопасности для ускорения циклов развития. Растущая цифровая трансформация среди стартапов и среднего бизнеса подпитывает спрос. Правительственные инициативы по поддержке внедрения кибербезопасности МСП еще больше стимулируют рост. Упрощенные модели развертывания и автоматизация снижают операционную сложность. Растущее использование гибридных облачных сред повышает требования безопасности. В целом, МСП становятся быстрорастущим сегментом в экосистеме безопасности контейнеров.

- Вертикальный

На основе вертикали рынок Северной Америки контейнерной безопасности сегментирован на BFSI, потребительские и розничные, аэрокосмические и оборонные, медицинские и жизненные науки, технологии и средства массовой информации, ИТ и телекоммуникации, автомобильные и транспортные, энергетические и энергетические коммунальные услуги, правительство, производство и другие. Сегмент BFSI доминировал на рынке с долей выручки 26,84% в 2025 году, чему способствовали растущие угрозы кибербезопасности, строгие требования к соблюдению нормативных требований и быстрое внедрение облачных банковских приложений. Финансовые учреждения вкладывают значительные средства в безопасность контейнеров для защиты конфиденциальных данных клиентов и транзакционных систем. Растущее внедрение цифровых банковских услуг, финтех-платформ и мобильных приложений еще больше увеличивает нагрузку на контейнеры. Организации BFSI отдают приоритет решениям по защите среды выполнения и управлению соответствием требованиям. Увеличение вымогателей и фишинговых атак еще больше стимулирует принятие. Сильные нормативные рамки, такие как PCI-DSS, SOX и GDPR, усиливают инвестиции в безопасность. Масштабное развертывание архитектуры микросервисов в банковских системах усложняется. Широко используются инструменты непрерывного мониторинга и обнаружения угроз, управляемые ИИ. Ведущие банки интегрируют безопасность в трубопроводы CI/CD для безопасной доставки приложений. Спрос на архитектуру с нулевым доверием еще больше ускоряет рост. В целом, BFSI остается наиболее чувствительной к безопасности и доминирующей вертикалью.

Ожидается, что в сегменте здравоохранения и наук о жизни будет наблюдаться самый быстрый рост с CAGR 19,3% с 2026 по 2033 год, что обусловлено растущей цифровизацией систем здравоохранения и растущим внедрением облачных медицинских приложений. Больницы, фармацевтические компании и исследовательские учреждения быстро внедряют контейнерные среды для управления данными и аналитики. Растущее использование телемедицины и цифровых медицинских платформ увеличивает воздействие киберугроз. Строгие нормативные требования, такие как HIPAA, стимулируют высокий спрос на безопасные контейнерные среды. Расширение использования ИИ и IoT в системах здравоохранения еще больше расширяет возможности для атак. Фармацевтические НИОКР все больше полагаются на облачные приложения. Рост кибератак на базы данных здравоохранения ускоряет инвестиции в безопасность. Интеграция DevSecOps в разработку программного обеспечения для здравоохранения набирает обороты. Спрос на защиту данных пациентов в режиме реального времени быстро растет. Государственное финансирование кибербезопасности здравоохранения поддерживает принятие. В целом, здравоохранение становится одной из самых быстрорастущих вертикалей в области безопасности контейнеров.

Региональный анализ рынка контейнерной безопасности Северной Америки

Северная Америка доминировала на рынке контейнерной безопасности и обеспечила наибольшую долю выручки в 35,84% в 2025 году, чему способствовало присутствие гипермасштабных облачных провайдеров, развитая экосистема кибербезопасности, широкое внедрение контейнерных приложений и широкое развертывание инфраструктуры на базе Kubernetes на предприятиях. Регион также выигрывает от быстрой цифровой трансформации, высоких темпов облачной миграции и активного внедрения методов DevSecOps в BFSI, ИТ и государственном секторах. Повышение внимания к архитектуре безопасности с нулевым доверием, обнаружению угроз в режиме реального времени и безопасности цепочки поставок продолжает укреплять расширение рынка по всей Северной Америке. Рост кибератак, нацеленных на облачные среды, еще больше ускоряет внедрение передовых решений по безопасности контейнеров в различных отраслях.

Обзор рынка контейнерной безопасности США

Рынок контейнерной безопасности США доминировал в Северной Америке с самой большой долей доходов в 79,46% в 2025 году, чему способствовало сильное присутствие поставщиков гипермасштабных облачных услуг, развитая инфраструктура кибербезопасности и широкое внедрение контейнерных приложений на предприятиях. Лидерство страны в облачных технологиях, оркестровке Kubernetes и микросервисных архитектурах значительно повышает спрос на решения для защиты контейнеров. BFSI, IT, телекоммуникации и государственный сектор являются основными участниками, поддерживаемыми строгими рамками соблюдения и растущим воздействием киберугроз. Растущий акцент на архитектуре с нулевым доверием, разведке угроз в реальном времени и автоматическом мониторинге безопасности еще больше укрепляет рост рынка. Высокие инвестиции в методы DevSecOps и инструменты кибербезопасности, основанные на ИИ, ускоряют внедрение. Кроме того, растущие атаки на цепочки поставок программного обеспечения подталкивают предприятия к передовым решениям для защиты во время выполнения и управления уязвимостями. Сильные корпоративные ИТ-бюджеты и развитая цифровая инфраструктура продолжают укреплять доминирование США на региональном рынке.

Канадский рынок контейнерной безопасности Insight

Канадский рынок контейнерной безопасности, как ожидается, будет самой быстрорастущей страной в Северной Америке с CAGR 12,7% с 2026 по 2033 год, что обусловлено ростом внедрения облачных технологий, быстрой цифровой трансформацией предприятий и ростом инвестиций в инфраструктуру кибербезопасности. Организации в банковском, медицинском, государственном и розничном секторах все чаще используют контейнерные приложения, что повышает спрос на передовые решения для обеспечения безопасности. Растущее внедрение практики DevSecOps и интеграция трубопроводов CI/CD еще больше ускоряет расширение рынка. Канадские предприятия все больше внимания уделяют соблюдению нормативных требований, защите конфиденциальности данных и стратегиям безопасной миграции в облако. Растущие кибер-угрозы, направленные на критически важную инфраструктуру и финансовые системы, еще больше усиливают внедрение. Государственные инициативы по модернизации цифровой безопасности также способствуют росту. Все более широкое внедрение мультиоблачных и гибридных облачных сред расширяет требования к безопасности контейнеров. Спрос на решения для защиты во время выполнения, сканирования уязвимостей и контроля доступа быстро растет. Малые и средние предприятия также внедряют облачные инструменты безопасности благодаря доступности и масштабируемости. В целом, Канада становится быстрорастущим рынком, движимым сильными инвестициями в кибербезопасность и внедрением облачных технологий.

Доля рынка контейнерной безопасности Северной Америки

Индустрия безопасности контейнеров в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Palo Alto Networks (США)

- Корпорация IBM (США)

- Cisco Systems, Inc. (США)

- Microsoft Corporation (США)

- Корпорация Oracle (США)

- Amazon Web Services (США)

- Google Cloud (США)

- Aqua Security Software Ltd. (США)

- Sysdig Inc. (США)

- Prisma Cloud (Palo Alto Networks)

- Trend Micro Incorporated (США)

- Check Point Software Technologies (США)

- Red Hat, Inc. (США)

- SUSE (США)

- VMware (Broadcom Inc.) (США)

- Fortinet, Inc. (США)

- CrowdStrike Holdings, Inc. (США)

- Rapid7, Inc. (США)

- Qualys, Inc. (США)

- Tenable Holdings, Inc. (США)

- McAfee Corp. (США)

- Aqua Security (операции Израиля и США)

- Snyk Ltd. (операции в Великобритании и США)

- Lacework Inc. (США)

- NeuVector (SUSE) (США)

- Anchore Inc. (США)

- StackRox (Red Hat) (США)

- Tigera, Inc. (США)

- Orca Security (США)

- Wiz Inc. (США)

- Capsule8 (Красная шляпа)

- Black Duck Software (Synopsys)

- Synopsys Inc. (США)

- Broadcom Inc. (США)

- AT&T Cybersecurity (США)

- IBM Security (США)

- Hewlett Packard Enterprise (США)

- Dell Technologies (США)

Последние события на рынке контейнерной безопасности Северной Америки

- В апреле 2021 года Palo Alto Networks объявила о приобретении Bridgecrew, ведущей компании по безопасности Infrastructure-as-Code (IaC). Приобретение укрепило возможности безопасности Prisma Cloud, позволяя разработчикам обнаруживать и устранять неправильные конфигурации на ранних этапах разработки CI/CD. Этот шаг значительно повысил безопасность контейнеров и облачных приложений на предприятиях Северной Америки, использующих методы DevSecOps.

- В августе 2021 года Microsoft объявила о приобретении CloudKnox Security, компании по управлению облачными разрешениями и правами. Приобретение расширило возможности управления идентификацией и доступом Microsoft в Azure и Microsoft Defender for Cloud, укрепив безопасность контейнеров и рабочих нагрузок в многооблачных средах. Это развитие укрепило растущее значение обеспечения безопасности в первую очередь в контейнерной инфраструктуре.

- В марте 2022 года Microsoft расширила возможности безопасности Defender for Cloud — Containers, включая улучшенное управление положением безопасности Kubernetes, защиту рабочих нагрузок и сканирование уязвимостей изображения. Эти обновления усилили обнаружение угроз в режиме реального времени и мониторинг соответствия для контейнерных рабочих нагрузок, поддерживая предприятия, ускоряющие внедрение облачных технологий в Северной Америке.

- В июне 2022 года Palo Alto Networks представила значительные улучшения в Prisma Cloud, уделяя особое внимание безопасности облачных цепочек поставок, защите трубопроводов CI / CD и расширенным возможностям защиты во время выполнения. Обновление позволило организациям защитить изображения контейнеров, обнаружить уязвимости на ранних этапах разработки и улучшить видимость в распределенных средах Kubernetes.

- В мае 2023 года Sysdig усовершенствовала свою платформу Sysdig Secure с улучшенными возможностями обнаружения угроз во время выполнения и мониторинга безопасности Kubernetes. Обновление усилило облачный интеллект угроз и обнаружение поведенческих аномалий, помогая предприятиям быстро масштабировать рабочие нагрузки контейнеров в производственных средах в секторах BFSI, технологий и электронной коммерции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.