North America Containerized Data Center Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.71 Billion

USD

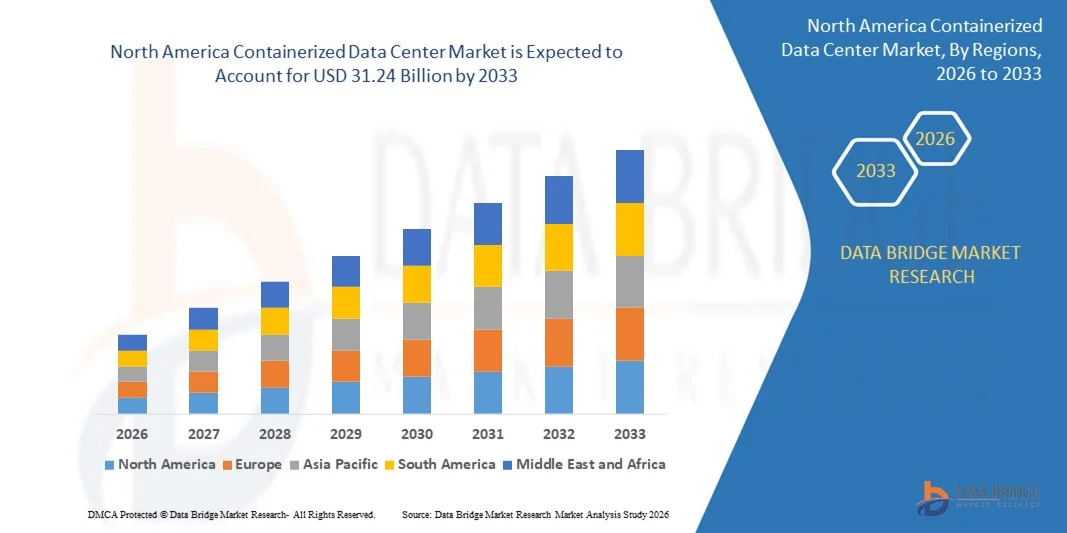

31.24 Billion

2025

2033

USD

7.71 Billion

USD

31.24 Billion

2025

2033

| 2026 –2033 | |

| USD 7.71 Billion | |

| USD 31.24 Billion | |

| % | |

|

Сегментация рынка контейнерных центров обработки данных в Северной Америке по видам услуг (оборудование и услуги), форме собственности (аренда/аутсорсинг и покупка), размеру контейнера (20 футов, 40 футов и 60 футов), типу контейнера (контейнеры, изготовленные на заказ, компактные универсальные контейнеры и автономные контейнеры), размеру организации (крупные организации и малые и средние организации), применению (создание новых объектов, модернизация существующих и консолидация), конечным пользователям (банковское дело, финансовые услуги и страхование (BFSI), здравоохранение, ИТ и телекоммуникации, розничная торговля и электронная коммерция, энергетика и коммунальные услуги, государственное управление, СМИ и развлечения, образование, военная и оборонная промышленность и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка контейнерных центров обработки данных в Северной Америке

- Объем рынка контейнерных центров обработки данных в Северной Америке в 2025 году оценивался в 7,71 млрд долларов США и, как ожидается, достигнет 31,24 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 19,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на масштабируемые, модульные и быстро развертываемые решения для центров обработки данных со стороны предприятий и поставщиков облачных услуг.

- Растущее внедрение решений для граничных вычислений и высокопроизводительных вычислений (HPC) стимулирует развертывание контейнерных центров обработки данных ближе к конечным пользователям.

Анализ рынка контейнерных центров обработки данных в Северной Америке

- Контейнерные центры обработки данных обеспечивают модульность, более быстрое развертывание и гибкость по сравнению с традиционными стационарными центрами обработки данных, что делает их идеальным решением для расширения цифровых и облачных сервисов.

- Увеличение инвестиций со стороны предприятий, телекоммуникационных операторов и поставщиков облачных услуг в инфраструктуру граничных вычислений, искусственного интеллекта и Интернета вещей ускоряет внедрение этих технологий на рынке.

- В 2025 году рынок контейнерных центров обработки данных в США занял наибольшую долю выручки в Северной Америке, чему способствовало активное внедрение облачных сервисов, периферийных вычислений и высокопроизводительных вычислительных приложений.

- Ожидается, что Канада продемонстрирует самый высокий среднегодовой темп роста (CAGR) на рынке контейнерных центров обработки данных в Северной Америке благодаря увеличению инвестиций в цифровую инфраструктуру, растущему внедрению облачных и периферийных вычислений, поддержке со стороны правительства в вопросах суверенитета данных и растущему спросу на энергоэффективные и модульные решения для центров обработки данных.

- В 2025 году сегмент аппаратного обеспечения занимал наибольшую долю рынка по выручке, чему способствовал высокий спрос на сборные компоненты ИТ-инфраструктуры, такие как серверы, системы хранения данных, сетевое оборудование, системы электропитания и охлаждения. Контейнерные центры обработки данных на основе аппаратного обеспечения пользуются широкой популярностью благодаря более быстрому развертыванию, масштабируемости и снижению затрат на строительство.

Обзор отчета и сегментация рынка контейнерных центров обработки данных в Северной Америке

|

Атрибуты |

Ключевые тенденции рынка контейнерных центров обработки данных в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка контейнерных центров обработки данных в Северной Америке

Растущий спрос на масштабируемые и модульные решения для центров обработки данных

- Растущее внимание к модульной, портативной и быстро развертываемой ИТ-инфраструктуре существенно влияет на рынок контейнерных центров обработки данных в Северной Америке, поскольку предприятия и поставщики облачных услуг все чаще ищут гибкие решения для удовлетворения растущих потребностей в данных. Контейнерные центры обработки данных набирают популярность благодаря своей способности сокращать время развертывания, снижать эксплуатационные расходы и поддерживать граничные вычисления, что побуждает поставщиков к инновациям в разработке новых конструкций и технологий охлаждения.

- Растущее внедрение облачных сервисов, высокопроизводительных вычислений (HPC) и ресурсоемких приложений ускорило развертывание контейнерных центров обработки данных в телекоммуникационном, финансовом, медицинском и государственном секторах. Организации активно ищут энергоэффективные, оптимизированные по занимаемому пространству и безопасные ИТ-решения для поддержки инициатив цифровой трансформации.

- Modularity, rapid deployment, and sustainability trends are influencing purchasing and investment decisions, with companies emphasizing energy-efficient cooling, transparent operational metrics, and compliance with green building and data center standards. These factors are helping providers differentiate offerings in a competitive market and build client trust, while also driving adoption of eco-friendly certifications

- For instance, in 2024, Vertiv in the U.S. and Schneider Electric in Canada expanded their containerized data center solutions with integrated cooling and monitoring technologies. These launches were introduced in response to rising enterprise and cloud provider demand for scalable, high-density IT infrastructure, with deployment across corporate campuses, colocation facilities, and remote edge locations

- While demand for containerized data centers is growing, sustained market expansion depends on continuous R&D, cost-effective manufacturing, and maintaining reliability and security comparable to traditional data centers. Providers are also focusing on enhancing modularity, improving supply chain efficiency, and developing solutions that balance performance, energy efficiency, and operational flexibility for broader adoption

North America Containerized Data Center Market Dynamics

Driver

Growing Demand for Scalable, Portable, and Energy-Efficient IT Infrastructure

- Rising enterprise and cloud service provider demand for modular and containerized data centers is a major driver for the North America market. Organizations are increasingly replacing traditional brick-and-mortar facilities with containerized solutions to meet rapid deployment needs and reduce operational overhead

- Expanding applications in edge computing, high-density computing, telecom, and enterprise IT infrastructure are supporting market growth. Containerized data centers help optimize space, reduce energy consumption, and improve IT resilience while supporting the adoption of emerging technologies

- Data center providers and technology vendors are actively promoting containerized solutions through innovation, integration with monitoring software, and compliance with energy efficiency and green standards. These efforts are supported by increasing digitalization, data traffic growth, and demand for secure, flexible, and cost-effective IT infrastructure

- For instance, in 2023, HPE in the U.S. and Vertiv in Canada reported expanded deployment of containerized data center solutions for enterprise and cloud applications. This followed higher adoption of edge computing and HPC environments, driving repeat deployments and enhanced operational efficiency

- Although rising demand for scalable and modular infrastructure supports growth, wider adoption depends on cost optimization, component availability, and standardized deployment practices. Investment in energy-efficient designs, advanced cooling systems, and secure IT management will be critical for meeting regional demand and maintaining competitive advantage

Restraint/Challenge

High Cost And Limited Awareness Compared To Traditional Data Centers

- The relatively higher cost of containerized data center solutions compared to conventional data centers remains a key challenge, limiting adoption among smaller enterprises. High component and integration costs, coupled with advanced cooling and monitoring requirements, contribute to elevated pricing

- Awareness among organizations, particularly in mid-sized and small businesses, remains limited. Limited understanding of functional benefits and deployment advantages restricts adoption across certain sectors, slowing innovation uptake in less tech-savvy industries

- Supply chain, deployment, and operational challenges also impact market growth, as containerized solutions require certified suppliers, specialized installation, and adherence to strict safety and IT security standards. Logistical complexities and integration with existing IT infrastructure can increase implementation costs

- For instance, in 2024, enterprises in Mexico and Brazil deploying containerized solutions reported slower uptake due to higher prices and limited understanding of operational and energy efficiency benefits compared to conventional data centers. These factors also influenced vendors’ decisions to focus on large-scale enterprise and cloud customers

- Overcoming these challenges will require cost-efficient production, expanded distribution networks, and focused educational initiatives for IT managers and decision-makers. Collaboration with technology partners, data center operators, and certification bodies can help unlock the long-term growth potential of the North America containerized data center market. Furthermore, developing cost-competitive and energy-efficient solutions will be essential for widespread adoption

North America Containerized Data Center Market Scope

The market is segmented on the basis of offering, ownership, container size, container type, organization size, application, and end-user.

- By Offering

On the basis of offering, the North America containerized data center market is segmented into hardware and services. The hardware segment held the largest market revenue share in 2025, driven by strong demand for prefabricated IT infrastructure components such as servers, storage, networking, power, and cooling systems. Hardware-based containerized data centers are widely preferred due to faster deployment, scalability, and reduced construction costs.

Ожидается, что сегмент услуг продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущий спрос на установку, интеграцию, мониторинг, техническое обслуживание и управляемые услуги. Расширение развертывания на периферии сети и удаленных площадках побуждает предприятия полагаться на специализированных поставщиков услуг для повышения операционной эффективности.

- По форме собственности

В зависимости от формы собственности рынок сегментируется на аренду/аутсорсинг и покупку. Сегмент покупки занимал наибольшую долю выручки в 2025 году, чему способствовали крупные предприятия и поставщики облачных услуг, стремящиеся к долгосрочному контролю над инфраструктурой, безопасностью данных и возможностью индивидуальной настройки.

Ожидается, что сегмент лизинга/аутсорсинга продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущая популярность гибких моделей развертывания, меньшие первоначальные инвестиции и снижение операционной ответственности. Эта модель набирает популярность среди малых и средних организаций и предприятий с переменными потребностями в мощностях.

- По размеру контейнера

В зависимости от размера контейнеров рынок сегментируется на 20-футовые, 40-футовые и 60-футовые контейнеры. Сегмент 40-футовых контейнеров занимал наибольшую долю рынка в 2025 году благодаря сбалансированной вместимости, простоте транспортировки и пригодности для широкого спектра корпоративных и периферийных вычислительных приложений.

Ожидается, что сегмент 60-футовых контейнеров продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на высокопроизводительные вычисления, крупномасштабные развертывания и централизованные модульные центры обработки данных.

- По типу контейнера

В зависимости от типа контейнера рынок сегментируется на контейнеры, изготовленные по индивидуальному заказу, компактные универсальные контейнеры и автономные контейнеры. Сегмент контейнеров, изготовленных по индивидуальному заказу, занимал наибольшую долю выручки в 2025 году, поскольку предприятия все чаще требуют индивидуальных решений для удовлетворения конкретных требований к электропитанию, охлаждению и рабочим нагрузкам.

Ожидается, что сегмент компактных универсальных контейнеров продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать спрос на полностью интегрированные решения, работающие по принципу «подключи и работай», обеспечивающие быстрое развертывание, особенно для периферийных и удаленных приложений.

- По размеру организации

В зависимости от размера организации рынок сегментируется на крупные организации и малые и средние организации. В 2025 году сегмент крупных организаций доминировал на рынке благодаря высоким потребностям в обработке данных, большим ИТ-бюджетам и широкому внедрению облачных технологий, искусственного интеллекта и высокопроизводительных вычислительных нагрузок.

Ожидается, что сегмент малых и средних организаций продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют усиление цифровой трансформации, рост объёма генерируемых данных и растущее внедрение экономически эффективных модульных решений для ИТ-инфраструктуры.

- По заявлению

В зависимости от области применения рынок сегментируется на новые проекты (greenfield), модернизацию существующих (brownfield) и обновление и консолидацию. Сегмент новых проектов занимал наибольшую долю рынка в 2025 году, чему способствовали развертывание новых центров обработки данных и расширение цифровой инфраструктуры в крупных предприятиях и среди поставщиков облачных услуг.

Ожидается, что сегмент модернизации и консолидации продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, поскольку организации модернизируют устаревшие центры обработки данных, повышают энергоэффективность и консолидируют рабочие нагрузки с помощью модульных контейнерных решений.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на банковский сектор, финансовые услуги и страхование (BFSI), здравоохранение, ИТ и телекоммуникации, розничную торговлю и электронную коммерцию, энергетику и коммунальные услуги, государственное управление, СМИ и развлечения, образование, военную сферу и оборону, а также другие отрасли. Сегмент ИТ и телекоммуникаций занимал наибольшую долю выручки в 2025 году, чему способствовали быстрый рост трафика данных, внедрение облачных технологий и развертывание инфраструктуры граничных вычислений.

Ожидается, что в период с 2026 по 2033 год сегмент здравоохранения продемонстрирует самые высокие темпы роста, обусловленные растущим внедрением цифровых решений в здравоохранении, электронных медицинских карт, телемедицинских платформ, а также потребностью в безопасной, масштабируемой и соответствующей нормативным требованиям инфраструктуре данных.

Региональный анализ рынка контейнерных центров обработки данных в Северной Америке

- В 2025 году рынок контейнерных центров обработки данных в США занял наибольшую долю выручки в Северной Америке, чему способствовало активное внедрение облачных сервисов, периферийных вычислений и высокопроизводительных вычислительных приложений.

- Предприятия все чаще отдают приоритет модульному развертыванию центров обработки данных для обеспечения быстрой масштабируемости, аварийного восстановления и удаленной работы.

- Наличие крупных поставщиков облачных услуг, технологических компаний и операторов размещения оборудования, в сочетании с растущими инвестициями в инфраструктуру искусственного интеллекта и Интернета вещей, в значительной степени способствует расширению рынка.

Анализ рынка контейнерных центров обработки данных в Канаде

Ожидается, что рынок контейнерных центров обработки данных в Канаде будет демонстрировать устойчивый рост с 2026 по 2033 год, обусловленный растущим спросом на масштабируемые, энергоэффективные и быстро развертываемые решения для центров обработки данных. Растущее внедрение облачных вычислений, граничных вычислений и рабочих нагрузок на основе искусственного интеллекта побуждает предприятия и поставщиков услуг инвестировать в контейнерные центры обработки данных для поддержки гибких и локализованных потребностей в инфраструктуре. Кроме того, строгие правила в отношении суверенитета данных и растущее внимание к устойчивому развитию и инициативам в области «зеленых» ИТ побуждают организации развертывать модульные центры обработки данных в пределах национальных границ. Ожидается, что активное развитие цифровой инфраструктуры Канады, поддерживаемое государственными инициативами и расширением развертывания гипермасштабных и граничных центров обработки данных, продолжит стимулировать рост рынка.

Доля рынка контейнерных центров обработки данных в Северной Америке

В Северной Америке лидерами отрасли контейнерных центров обработки данных являются преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Vertiv Group Corp. (США)

- Корпорация IBM (США)

- Cisco (США)

- Американская компания Portwell Technology, Inc. (США)

- PCX Corporation, LLC (США)

- Корпорация IBM (США)

- Hewlett Packard Enterprise (США)

- Dell Technologies (США)

- Cisco Systems, Inc. (США)

- Vertiv Holdings Co (США)

- Schneider Electric (США)

- Rittal GmbH & Co. KG (Канада)

- Корпорация Итон (США)

- Delta Electronics, Inc. (США)

- CommScope (США)

- BMarko Structures (США)

- Корпорация PCX (США)

- Compass Datacenters (Канада)

- Vapor IO (США)

- EdgeMicro (США)

Последние тенденции на рынке контейнерных центров обработки данных в Северной Америке

- В июле 2025 года компания Dell Technologies объявила о стратегическом партнерстве с CoreWeave для поставки серверов PowerEdge XE9712 с жидкостным охлаждением, интегрированных со стойками IR7000. Разработка сосредоточена на создании облачных сред, ориентированных на искусственный интеллект, на базе процессоров NVIDIA Grace и графических процессоров Blackwell. Эта инициатива повышает эффективность высокопроизводительных вычислений и улучшает управление температурным режимом для крупномасштабных рабочих нагрузок ИИ. Партнерство поддерживает обучение и вывод передовых моделей ИИ, одновременно модернизируя инфраструктуру центров обработки данных. Ожидается, что это ускорит внедрение решений для центров обработки данных на основе контейнеров и модулей с жидкостным охлаждением и оптимизацией для ИИ.

- В мае 2025 года Nutanix анонсировала решение Cloud Native AOS, расширяющее возможности своей корпоративной платформы данных на среды Kubernetes. Это решение обеспечивает бесперебойное аварийное восстановление и мобильность контейнеризированных приложений в облачной среде. Оно повышает операционную отказоустойчивость в гибридных и мультиоблачных инфраструктурах. Поддерживая контейнеризированные рабочие нагрузки, решение повышает переносимость и масштабируемость приложений. Этот шаг укрепляет программную экосистему, поддерживающую развертывание контейнеризированных центров обработки данных.

- В апреле 2025 года компания Axiom Space объявила о планах запустить на низкую околоземную орбиту к концу 2025 года узлы центров обработки данных. Эти узлы призваны обеспечить безопасное облачное хранение данных и возможности искусственного интеллекта/машинного обучения для пользователей из сферы национальной безопасности и коммерческого сектора. Эта инициатива представляет собой новый подход к развертыванию центров обработки данных, выходящий за рамки наземных ограничений. Она повышает безопасность данных, отказоустойчивость и глобальную доступность. Это нововведение расширяет концептуальные рамки рынков контейнерных и модульных центров обработки данных.

- В апреле 2025 года компания Kyndryl запустила сервисы частного облака для ИИ, предназначенные для поддержки развертывания ИИ корпоративного уровня. Предложение включает в себя консультационные и управляемые услуги для контейнеризированных рабочих нагрузок ИИ в таких секторах, как финансовые услуги, здравоохранение, технологии и производство. Оно позволяет организациям безопасно развертывать ИИ в частных облачных средах. Сервис улучшает управление, производительность и масштабируемость инфраструктуры ИИ. Это событие повышает спрос на контейнеризированные решения для центров обработки данных, поддерживающие частные экосистемы ИИ.

- В марте 2025 года AWS представила новые решения Outposts для стоек и серверов, разработанные специально для телекоммуникационных провайдеров. Эти решения позволяют развертывать рабочие нагрузки ядра и радиосети 5G с повышенной безопасностью и автоматизированным управлением. Они поддерживают требования к обработке данных с низкой задержкой в локальных сетях телекоммуникаций. Запуск этих решений расширяет возможности периферийных и распределенных вычислений. Он положительно влияет на рынок контейнерных центров обработки данных, расширяя варианты использования, ориентированные на телекоммуникации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.