North America Contrast Media Injectors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

872.99 Billion

USD

1,444.79 Billion

2025

2033

USD

872.99 Billion

USD

1,444.79 Billion

2025

2033

| 2026 –2033 | |

| USD 872.99 Billion | |

| USD 1,444.79 Billion | |

| % | |

|

Сегментация рынка инъекторов контрастных веществ в Северной Америке по типу (одноголовочные, двухголовочные и безшприцевые инъекторы), типу продукции (инъекционные системы и расходные материалы), применению (радиология, интервенционная кардиология и интервенционная радиология) и конечным пользователям (больницы, амбулаторные хирургические центры и диагностические центры) — тенденции отрасли и прогноз до 2033 года.

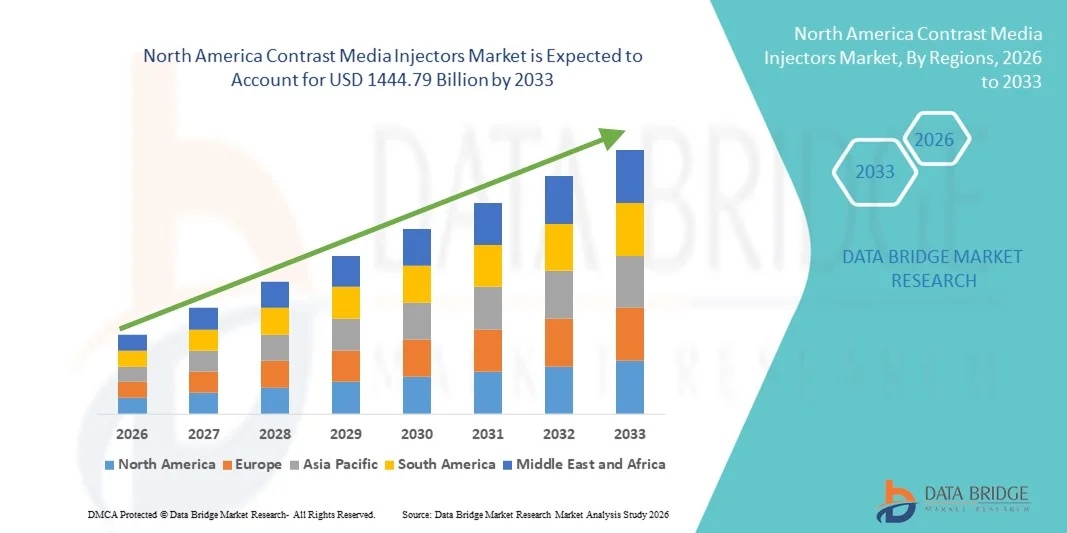

Размер рынка инъекционных препаратов для контрастных веществ в Северной Америке

- Объем рынка инъекционных контрастных веществ в Северной Америке в 2025 году оценивался в 872,99 млрд долларов США и, как ожидается, достигнет 1444,79 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением и технологическим прогрессом в области передовых систем визуализации и автоматизации больниц, что приводит к повышению эффективности и точности диагностических процедур.

- Кроме того, растущий спрос на точные, безопасные и удобные в использовании системы доставки контрастных веществ как в диагностических, так и в интервенционных процедурах визуализации делает инъекторы контрастных веществ незаменимыми инструментами в радиологии и кардиологии. Эти факторы в совокупности ускоряют внедрение решений на основе инъекторов контрастных веществ, тем самым значительно стимулируя рост отрасли.

Анализ рынка инъекций контрастных веществ в Северной Америке

- Инъекторы контрастных веществ, обеспечивающие точную и автоматизированную доставку контрастных агентов во время диагностических процедур, становятся все более важными компонентами в современных радиологических, кардиологических и интервенционных диагностических центрах благодаря повышенной точности, безопасности и интеграции с системами визуализации.

- Растущий спрос на инъекторы контрастных веществ обусловлен, главным образом, расширением использования передовых технологий визуализации, увеличением числа пациентов и предпочтением автоматизированных, воспроизводимых протоколов инъекций, улучшающих диагностические результаты.

- США доминировали на рынке инъекций контрастных веществ, занимая наибольшую долю выручки в 38% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, большим объемом проводимых процедур и сильным присутствием ключевых игроков отрасли. В США наблюдается существенный рост внедрения инъекций контрастных веществ, особенно в больницах и диагностических центрах, чему способствуют инновации в автоматизированных и интеллектуальных системах инъекций.

- Ожидается, что Канада станет самым быстрорастущим регионом на рынке инъекционных контрастных веществ с высоким среднегодовым темпом роста в течение прогнозируемого периода, чему способствуют увеличение инвестиций в здравоохранение, рост числа диагностических процедур визуализации и расширение больничной инфраструктуры.

- В 2025 году сегмент инъекционных систем занимал наибольшую долю выручки — 58,2%, чему способствовали растущие инвестиции в современное диагностическое оборудование и расширение сети больниц.

Обзор отчета и сегментация рынка инъекторов контрастных веществ

|

Атрибуты |

Ключевые аспекты рынка инъекционных контрастных веществ |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка инъекторов контрастных веществ в Северной Америке

Технологические достижения в системах впрыска топлива

- Постоянные инновации в технологии введения контрастных веществ, такие как двухголовочные инъекторы, автоматическое отслеживание болюса и программируемые протоколы инъекций, повышают безопасность пациентов и точность визуализации.

- Например, в сентябре 2024 года компания Ulrich Medical представила свой двухголовочный инжектор FlowSafe для МРТ-исследований, обеспечивающий точное время введения и интегрированный мониторинг, что повышает надежность диагностики.

- Интеграция инъекторных систем с методами визуализации позволяет синхронизировать подачу контрастного вещества, улучшая качество сканирования.

- Автоматизированные системы безопасности, такие как обнаружение пузырьков воздуха и контроль давления, снижают количество осложнений во время диагностических процедур.

- Усовершенствованные программные платформы для управления форсунками повышают эффективность рабочих процессов и снижают зависимость от оператора.

Динамика рынка инъекторов контрастных веществ в Северной Америке

Водитель

Рост инвестиций в инфраструктуру здравоохранения и центры визуализации.

- Расширение сети больниц, центров диагностической визуализации и амбулаторных клиник в Северной Америке способствует более широкому внедрению современных инъекторов контрастных веществ.

- Например, в январе 2025 года в Техасе открылся новый диагностический центр, в котором были внедрены многочисленные инъекционные системы нового поколения для обработки возросшего потока пациентов.

- Правительственные инициативы по повышению доступности методов визуализации и точности диагностики в сельских и городских районах стимулируют закупку современных инъекционных устройств.

- Увеличение объёма клинических исследований и клинических испытаний, требующих многократных процедур визуализации, также способствует росту рынка.

- Расширение сотрудничества между производителями инъекционных препаратов и больничными сетями в области обучения, технического обслуживания и сервисной поддержки способствует увеличению проникновения на рынок.

Сдержанность/Вызов

Высокие затраты и высокие требования к техническому обслуживанию.

- Относительно высокая стоимость современных систем для введения контрастных веществ, а также необходимость постоянного технического обслуживания и расходных материалов, могут ограничивать их внедрение, особенно в небольших диагностических центрах или больницах с ограниченным бюджетом.

- Например, средние по размеру центры визуализации в Канаде сообщают о задержках в приобретении двухголовочных инъекторных систем из-за бюджетных ограничений и высоких первоначальных затрат.

- Сложная организация работы и необходимость в квалифицированном персонале также могут препятствовать внедрению в регионах с ограниченным количеством специалистов.

- Получение разрешений регулирующих органов и соблюдение стандартов безопасности для инъекторов контрастных веществ могут задержать выход новых продуктов на рынок.

- Опасения по поводу нефропатии, вызванной контрастными веществами, у пациентов высокого риска могут ограничивать частоту проведения некоторых процедур, косвенно влияя на использование инъекционного аппарата.

- Для преодоления этих проблем производители сосредотачиваются на оптимизации затрат, программах обучения операторов и разработке устройств с пониженными требованиями к техническому обслуживанию, чтобы обеспечить более широкий доступ на рынок.

Обзор рынка инъекторов контрастных веществ в Северной Америке

Рынок сегментирован по типу, продукту, применению и конечному пользователю.

- По типу

По типу рынок инъекторов контрастных веществ сегментируется на одноголовочные, двухголовочные и безшприцевые инъекторы. Сегмент одноголовочных инъекторов занимал наибольшую долю рынка по выручке в 46,8% в 2025 году, благодаря широкому применению в стандартных радиологических процедурах и совместимости с большинством диагностического оборудования. Больницы и диагностические центры предпочитают одноголовочные инъекторы для рутинного введения контрастных веществ из-за простоты использования и экономичности. Высокая надежность и низкие требования к техническому обслуживанию делают их идеальными для учреждений с большим объемом работы. Сильное присутствие на развивающихся рынках дополнительно способствует доминированию в выручке. Интеграция с автоматизированными системами управления рабочим процессом повышает операционную эффективность. Высокая доступность расходных материалов и стандартизированные протоколы калибровки укрепляют доверие среди специалистов-радиологов. Одноголовочные инъекторы также обеспечивают точное дозирование, сокращая потери контрастного вещества. Ведущие производители продолжают улучшать эргономику конструкции и функции безопасности. Клиническая осведомленность и проверенная эффективность поддерживают сохраняющуюся предпочтительность. Сети поддержки и обслуживания обеспечивают беспрепятственное внедрение в больницах. Программы обучения для персонала радиологических отделений повышают эффективность использования. В целом, эти факторы обеспечили лидерство сегмента одноголовых молок в 2025 году.

Ожидается, что сегмент двухголовочных инъекторов продемонстрирует самый быстрый среднегодовой темп роста в 13,4% в период с 2026 по 2033 год, обусловленный растущим спросом на одновременные инъекции нескольких препаратов и сложные интервенционные процедуры. Двухголовочные инъекторы обеспечивают большую гибкость, позволяя радиологам эффективно выполнять сложные задачи визуализации. Рост их использования в интервенционной кардиологии и современных радиологических кабинетах способствует этому. Улучшенные функции безопасности, включая управление дозой контрастного вещества и автоматизированный мониторинг, стимулируют внедрение в больницах. Растущая потребность в повышении эффективности рабочих процессов в учреждениях с большим объемом работы способствует расширению. Технологические усовершенствования и интеграция с цифровыми системами визуализации делают двухголовочные инъекторы привлекательными. Увеличение доступности совместимых расходных материалов обеспечивает непрерывную работу. Положительные отзывы от первых пользователей в специализированных больницах ускоряют проникновение на рынок. Расширение клинического применения за пределы радиологии стимулирует спрос. Поддержка поставщиков и расширенные гарантии повышают уверенность в покупке. В целом, эти преимущества делают двухголовочные инъекторы самым быстрорастущим сегментом рынка.

- По продукту

Рынок инъекторов контрастных веществ сегментирован по типу продукции на инъекторные системы и расходные материалы. Сегмент инъекторных систем занимал наибольшую долю выручки в 2025 году, составляющую 58,2%, чему способствовали растущие инвестиции в современное оборудование для визуализации и расширение больниц. Высокая надежность, точная дозировка и интеграция с программным обеспечением для визуализации делают инъекторные системы предпочтительным выбором для больниц. Широкое использование в радиологии, интервенционной кардиологии и интервенционной радиологии способствует высоким доходам. Стандартизированные протоколы и обучение упрощают внедрение. Регулярные договоры на техническое обслуживание и доступность сервисных услуг увеличивают срок службы системы. Интеграция с автоматизированными рабочими процессами введения контрастных веществ повышает операционную эффективность. Положительные клинические результаты благодаря точной дозировке укрепляют доверие больниц. Сильное присутствие ключевых игроков обеспечивает широкое распространение и поддержку. Растущие бюджеты больниц на инфраструктуру визуализации поддерживают доминирование сегмента. Модернизация оборудования в диагностических центрах еще больше увеличивает спрос. Передовые механизмы безопасности снижают риски процедур, способствуя внедрению.

Ожидается, что сегмент расходных материалов продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 12,6% в период с 2026 по 2033 год, чему способствуют рост объемов процедур и увеличение использования одноразовых трубок, шприцев и контрастных наборов. Больницы и диагностические центры предпочитают расходные материалы для контроля инфекций и обеспечения стабильной работы. Расширение спектра интервенционных процедур приводит к увеличению потребления шприцев и наборов трубок. Совместимость с различными моделями инъекторов способствует широкому распространению. Растущая осведомленность о безопасности и гигиене пациентов ускоряет использование. Улучшенные сети дистрибуции и доступность электронной коммерции повышают доступность. Спрос со стороны амбулаторных хирургических центров и диагностических клиник способствует росту сегмента. Постоянное внедрение экономически эффективных расходных материалов привлекает небольшие учреждения. Внедрение на развивающихся рынках с расширяющейся инфраструктурой визуализации усиливает среднегодовой темп роста. Поддержка поставщиков надежных расходных материалов обеспечивает повторные закупки. Оптимизированные цепочки поставок сокращают время простоя в отделениях визуализации. Все эти факторы в совокупности позиционируют сегмент расходных материалов как самый быстрорастущий сегмент продукции.

- По заявлению

Рынок инъекторов контрастных веществ сегментирован по областям применения: радиология, интервенционная кардиология и интервенционная радиология. В 2025 году сегмент радиологии занимал наибольшую долю выручки – 52,5%, благодаря большому объему процедур и широкому распространению в диагностических центрах и больницах. Рутинные диагностические исследования, включая КТ и МРТ, в значительной степени зависят от инъекторов контрастных веществ. Больницы предпочитают стандартизированные радиологические процедуры из-за их эффективности и надежности. Интеграция с PACS и программным обеспечением для обработки изображений повышает точность работы. Высокий поток пациентов и необходимость повторных исследований укрепляют доминирование сегмента. Механизмы безопасности в инъекторах обеспечивают точную подачу контрастного вещества, снижая количество осложнений. Обширные программы обучения для персонала радиологического отделения улучшают использование оборудования. Наличие совместимых расходных материалов повышает эффективность рабочего процесса. Развитые сервисные сети способствуют распространению. Доказанная надежность и знакомство с оборудованием способствуют его дальнейшему использованию. Клинические исследования, демонстрирующие улучшенное качество изображений, еще больше укрепляют рыночные предпочтения.

Ожидается, что сегмент интервенционной радиологии продемонстрирует самый быстрый среднегодовой темп роста в 13,1% в период с 2026 по 2033 год, чему способствуют увеличение числа малоинвазивных процедур и сложных терапевтических вмешательств. Рост сегмента поддерживается внедрением методов лечения под контролем изображений в онкологии, сосудистой хирургии и кардиологии. Двухголовочные и усовершенствованные инъекторные системы позволяют одновременно вводить несколько препаратов, повышая эффективность процедур. Повышенная безопасность и функции мониторинга дозы повышают уверенность врачей. Расширение сети специализированных интервенционных центров дополнительно стимулирует спрос. Растущая популярность амбулаторных процедур ускоряет внедрение новых методов. Непрерывное обучение интервенционных радиологов повышает операционную эффективность. Интеграция с гибридными операционными повышает точность. Рост распространенности сердечно-сосудистых и онкологических заболеваний увеличивает объемы процедур. Благоприятная политика возмещения затрат на интервенционную терапию стимулирует инвестиции больниц. Технологические инновации в конструкции инъекторов способствуют улучшению рабочего процесса. Все эти факторы в совокупности делают интервенционную радиологию самым быстрорастущим сегментом применения.

- С точки зрения конечного пользователя

Рынок инъекторов контрастных веществ сегментируется по конечным пользователям на больницы, амбулаторные хирургические центры и диагностические центры. Сегмент больниц занимал наибольшую долю выручки в 61,4% в 2025 году, чему способствовали крупные центры визуализации, большой поток пациентов и инвестиции в современное оборудование. В больницах проводятся как рутинные, так и сложные процедуры визуализации, требующие надежных инъекторов. Широкое внедрение двухголовочных и безшприцевых систем повышает эффективность процедур. Интеграция с ИТ-системами больниц улучшает рабочий процесс и управление медицинской документацией пациентов. Регулярное техническое обслуживание и сервисные соглашения продлевают срок службы оборудования. Программы обучения и поддержки персонала радиологических отделений повышают надежность работы. Соответствие нормативным требованиям обеспечивает безопасное введение контрастного вещества. Бюджеты больниц и страховые выплаты укрепляют возможности закупок. Стандартизированные протоколы визуализации в больничных сетях способствуют внедрению. Расширение больничных сетей увеличивает использование инъекторов. В целом, эти факторы обеспечивают больницам сохранение доминирующего положения в качестве конечного пользователя.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 12,9% в период с 2026 по 2033 год, чему способствует растущее число амбулаторных процедур визуализации и малоинвазивных вмешательств. Эти центры предпочитают компактные и эффективные инъекторные системы для высокопроизводительных операций. Расширение использования двухголовочных и усовершенствованных моделей инъекторов повышает операционную гибкость. Росту способствует повышение осведомленности пациентов и их предпочтения в отношении амбулаторного лечения. Интеграция с PACS и удаленный мониторинг повышают точность процедур. Расширение диагностических сетей и автономных центров визуализации увеличивает проникновение на рынок. Улучшенная доступность и экономичные расходные материалы способствуют внедрению. Поддержка поставщиков и обучение для небольших учреждений повышают уверенность. Технологические обновления и упрощенные системы рабочих процессов привлекают новых участников. Положительные клинические результаты стимулируют повторное внедрение. Телемедицинские услуги по наблюдению увеличивают пропускную способность пациентов. В совокупности эти факторы делают амбулаторные центры самым быстрорастущим сегментом конечных пользователей.

Региональный анализ рынка инъекций контрастных веществ в Северной Америке

- Северная Америка доминировала на рынке инъекций контрастных веществ, занимая наибольшую долю выручки в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, большим объемом процедур и сильным присутствием ключевых игроков отрасли.

- В марте 2025 года компания GE Healthcare внедрила свои автоматизированные системы для введения контрастного вещества в компьютерную томографию и магнитно-резонансную томографию в нескольких больницах США, повысив эффективность и точность процедур.

- Широкое внедрение инъекторов контрастных веществ в больницах, диагностических центрах и амбулаторных клиниках, в сочетании с растущим спросом на точную визуализацию и благоприятной политикой возмещения затрат, способствует региональному росту.

Анализ рынка инъекционных препаратов для контрастных веществ в США

В 2025 году рынок инъекторов контрастных веществ в США занял наибольшую долю выручки — 38%, чему способствовали высокие объемы процедур, развитая инфраструктура здравоохранения и быстрое внедрение автоматизированных и интеллектуальных инъекторных систем. Например, в январе 2024 года компания Bracco Imaging представила двухголовочные инъекторные системы в нескольких больничных сетях США, оптимизировав доставку контрастного вещества при проведении КТ и МРТ. Инновации ведущих компаний-производителей медицинского оборудования, растущее внимание к безопасности пациентов и растущие требования к диагностической визуализации способствуют расширению рынка в стране.

Анализ рынка инъекционных контрастных веществ в Канаде

Рынок инъекторов контрастных веществ в Канаде демонстрирует устойчивый рост благодаря увеличению числа диагностических процедур, расширению инфраструктуры больниц и диагностических центров, а также росту инвестиций в здравоохранение. Например, в сентябре 2024 года компания Siemens Healthineers установила автоматизированные инъекторные системы в крупных канадских больницах, повысив эффективность рабочих процессов и обеспечив точную доставку контрастных веществ. Рынок также поддерживается государственными инициативами по модернизации медицинских учреждений и расширению доступа к передовым технологиям визуализации.

Доля рынка инъекторов контрастных веществ в Северной Америке

В отрасли производства инъекционных контрастных веществ лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Bracco Imaging (Италия)

- GE Healthcare (США)

- Siemens Healthineers (Германия)

- Canon Medical Systems (Япония)

- Байер (Германия)

- Медрад (США)

- Либель-Фларсхайм (США)

- Немото Кёриндо (Япония)

- Ulrich Medical (Германия)

- Civco Medical Solutions (США)

- ACIST Medical Systems (США)

- Hitachi Medical Systems (Япония)

- Imaxeon (Франция)

- Внутриобъектный (США)

- TomTec Imaging Systems (Германия)

- Важные изображения (США)

- Hologic (США)

- Polaris Medical (США)

- Радиметрика (США)

- Аккутрон (Германия)

Последние разработки на рынке инъекторов контрастных веществ в Северной Америке

- В ноябре 2023 года компании Bracco Imaging и ulrich GmbH & Co. KG объявили о долгосрочном стратегическом партнерстве с целью вывода на рынок США инжектора контрастного вещества для МРТ под брендом Bracco. Это стало важным шагом в расширении ассортимента современных инжекторов, предназначенных для повышения эффективности рабочего процесса и качества изображений при проведении МРТ. В рамках этого сотрудничества в Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) было подано предварительное уведомление 510(k) о выходе на рынок.

- В ноябре 2024 года система для введения контрастных веществ MEDRAD Centargo CT компании Bayer получила разрешение 510(k) от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), что позволило использовать ее в коммерческих целях в больницах и центрах визуализации по всей Северной Америке. Платформа разработана для оптимизации введения контрастных веществ в высокопроизводительных кабинетах КТ путем автоматизации этапов рабочего процесса, интеграции с системами визуализации и поддержки одновременного введения контрастного вещества и физиологического раствора.

- В декабре 2024 года компания Bracco Diagnostics Inc. объявила о получении разрешения FDA 510(k) на использование своего устройства Max 3™ Rapid Exchange and Syringeless Injector, что разрешило выпуск нового поколения систем для введения контрастных веществ в МРТ в США. Эта безшприцевая конструкция позволяет вводить контрастное вещество непосредственно из флаконов, сокращая количество этапов операции, отходов и общее время подготовки к МРТ-исследованиям.

- В июле 2025 года компания Guerbet представила свою платформу для введения контрастных веществ Contrast&Care 2.0 на конференции Радиологического общества Северной Америки (RSNA) в Чикаго. Эта интегрированная платформа интегрируется с системами КТ и МРТ для повышения эффективности рабочих процессов, автоматизации документации и обеспечения более безопасных методов введения контрастных веществ в радиологических отделениях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.